監修者ファイナンシャルプランナー

この記事の目次

- 40歳で7000万円の住宅ローンは組める?

- 必要な世帯年収の目安は800万円〜1,000万円以上

- 頭金の有無による月々返済額の推移をシミュレーション

- 無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

- 【実際どうだった?】40歳で7000万円の住宅ローンを契約した人の体験談

- 住宅ローンの借入額と返済期間を教えてください

- 頭金はいくら用意しましたか?

- ローンの組み方を教えてください

- 実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

- 40歳・住宅ローン7000万円の月々の返済額をシミュレーション

- 借入期間35年の場合

- 借入期間30年の場合

- 借入期間25年の場合

- 40歳で7000万円の住宅ローンを組む際の注意点

- 完済時年齢と定年後の返済リスクを考慮する

- ペアローンや連帯債務は片方の収入減リスクも考慮する

- ボーナス払いや退職金払いに頼りすぎない

- 【まとめ】40歳・住宅ローン7000万円の資金計画はFPに相談しよう

40歳で7000万円の住宅ローンは組める?

40歳で7,000万円の住宅ローンは、条件次第では組めます。ただし収入は1,000万円以上が理想です。

金利を低めに計算しても返済額は、1カ月約20万円になります。長期間毎月20万円の支払いを継続するためには、慎重な計画が必要です。

収入が高くても支出も多く、返済に苦労する人は多いです。毎月の家計簿をもとに、20年30年払い続けていけるかを冷静に見極めましょう。

必要な世帯年収の目安は800万円〜1,000万円以上

金利を1%と仮定し7,000万円を35年ローンで組むと、月額の返済額は197,599円、年間支払額は2,371,188円になります※。

年収による返済負担率の目安は表のとおりです。

| 年収 | 800万円 | 900万円 | 1,000万円 | 1,200万円 |

|---|---|---|---|---|

| 手取り収入 (年収の8割として計算) | 640万円 | 720万円 | 800万円 | 960万円 |

| 返済負担率 | 29% | 26% | 23% | 19% |

| 手取りでの返済負担率 | 37% | 32% | 29% | 24% |

審査が通る年収の目安は800万円以上、無理なく返済できる理想的な年収は1,000万円以上です。

返済負担率の審査基準は金融機関ごとに違います。審査が通っても返済負担率の35%のギリギリの収入では、支払いが苦しくなるケースが多いでしょう。

返済負担率は20%~25%が理想(年収での目安)です。金融機関の審査は年収での審査ですが、実際は手取り収入から返していくことになります。手取りは年収の8割程度になるので、手取りで返済できるかを考えた方がより現実的です。

<返済計画は現実的に考えましょう>

毎月20万円を35年払い続けることは、決して楽ではありません。40代でローン返済を開始すると、35年後は70代になります。

一般的な会社員は、60代になると収入が下がるケースが多いので、何らかの対策が必要です。

返済負担率は審査のための1つの目安です。収入が一定以上であることは必須条件ですが、安定収入をいかに上手に使うかが完済までのカギになります。

頭金の有無による月々返済額の推移をシミュレーション

以下の条件の元、頭金の有無による返済額の違いをシミュレーションしました。

- 35年返済

- ボーナス、繰上げ払いなし

- 元利均等返済

- 諸費用は割愛

| 項目 | 頭金なし | 頭金1割 | 頭金2割 | 頭金3割 |

|---|---|---|---|---|

| 借入金額 | 7,000万円 | 6,300万円 | 5,600万円 | 4,900万円 |

| 金利 | 2.0% | 1.89% | 1.89% | 1.89% |

| 毎月返済額 | 231,883円 | 205,156円 | 182,361円 | 159,566円 |

| 年間返済額 | 2,782,596円 | 2,461,872円 | 2,188,332円 | 1,914,792円 |

| 総返済額 | 97,390,860円 | 86,165,520円 | 76,591,620円 | 67,017,720円 |

※参照:金利情報|フラット35

フラット35は頭金を入れるか、入れないかで金利が違います。頭金を入れると、借入額も減り金利も低くなるので利息負担が減らせます。

借入条件は金融機関ごとに違いがあるので、頭金の有無で金利にどのくらい違いがあるかは確認しましょう。

住宅ローンは、金融機関が提示する借入可能額の上限まで借りる必要はありません。できれば自己資金を多くし、借入金を減らした方が最小限の利息で済みます。

住宅ローンは他のローンより金利が安いとはいえ、金額が大きいので完済までには1,000万円以上の金利負担が予想されます。利息負担は少なければ少ないほど、家計が楽になります。

<頭金と予備資金のバランスを考えましょう>

住宅を購入する際は頭金をできるだけ多く準備しましょう。頭金を入れて借り入れをできるだけ減らした方が支払いの負担は減ります。

手持ち資金があっても、頭金を多く入れると不測の事態が発生した時に困るので、残したいと思う人もいるでしょう。

頭金をいくら入れるか、手元に予備資金をいくら残すかの判断は難しい問題です。貯蓄をすべて頭金に充てるのは避けた方が無難です。自分の資産をどこまで頭金に入れるべきか悩んだら専門家への相談をおすすめします。

無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

住宅ローンは長期で支払うことが前提です。返済中にはさまざまなライフイベントが予想されます。子供がいれば教育費が必要になり、老後資金の事も考えなければなりません。

住宅の重要性を感じて家を購入しても、お金がかかるのは住宅だけではありません。毎月の生活費に加え、家のメンテナンスや給湯器などの設備にも定期的な支出が予想されます。不測の事態に備えた貯蓄も確保しなければなりません。

審査が通りローンを支払い始めても、完済までに多くの事が予想されます。余裕のあるプランを心がけましょう。

<マネーキャリアのFP相談で完済できる計画を立てましょう>

マネーキャリアの住宅ローン相談で可能な事

- 家計やライフプランを踏まえた借入(返済)可能額

- 返済シミュレーション

- 頭金の有無や金額の考え方

- 金利の仕組み、選び方や考え方

- 団信の選び方や考え方

住宅ローンの計画は、団信や金利の選択など決めなければならないことがたくさんあります。返済額を無理なく支払えるかは、将来の収支も考慮しなければなりません。

多くの住宅ローン契約者の支援をしてきた専門家に、プロの立場からのアドバイスを受けましょう。

【実際どうだった?】40歳で7000万円の住宅ローンを契約した人の体験談

35歳~45歳で約7,000万円の住宅ローンを組んだ人を対象にアンケートを取りました。

住宅ローンを検討している人は、参考にしてみてください。

※2025年09月01日~2025年09月04日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

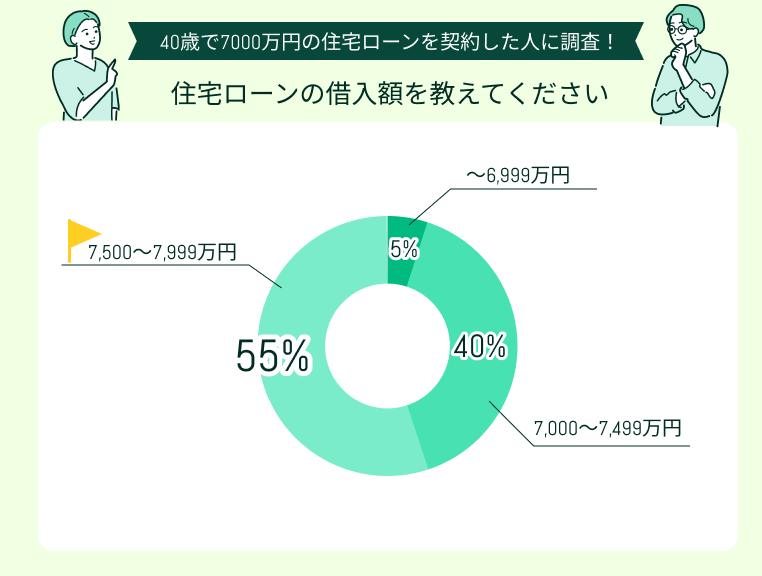

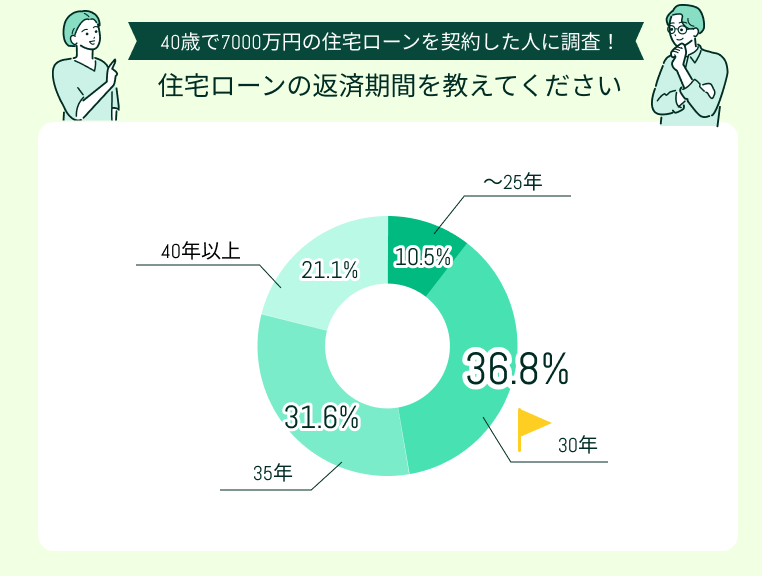

住宅ローンの借入額と返済期間を教えてください

約7,000万円の住宅ローンを組んだ人が対象でしたが、7,500万円~7,999万円との回答が最多で55%でした。次いで7,000万円~7,499万円が40%、7,000万円に近い6,000万円台が5%でした。

7,000万円台でも8,000万円に近い金額で組んでいる人も多いことがうかがえます。

最も多かったのは「30年」と回答した人で全体の36.8%を占めました。次いで「35年」が31.6%と続き、30年か35年を選ぶ人が全体の約7割に達しています。

一方で、「40年以上」という超長期でローンを組んでいる人も21.1%存在しており、老後まで返済が続くケースも少なくありません。逆に「25年以下」と比較的短い期間で返済している人は10.5%にとどまり、少数派となっています。

<現実的に支払い可能な返済額か考えましょう>

「定年までに返したい」と考えて20年や25年でローンを組むと、その分毎月の返済額は大きくなってしまいます。返済額は簡単に下げられないので、無理がないかは慎重に考えましょう。

返済期間を長くすると利息負担が増えますが、月々の返済額が減ります。返済額はゆとりをもたせておき、余裕があるときに繰り上げ返済していくのも一つのやり方です。

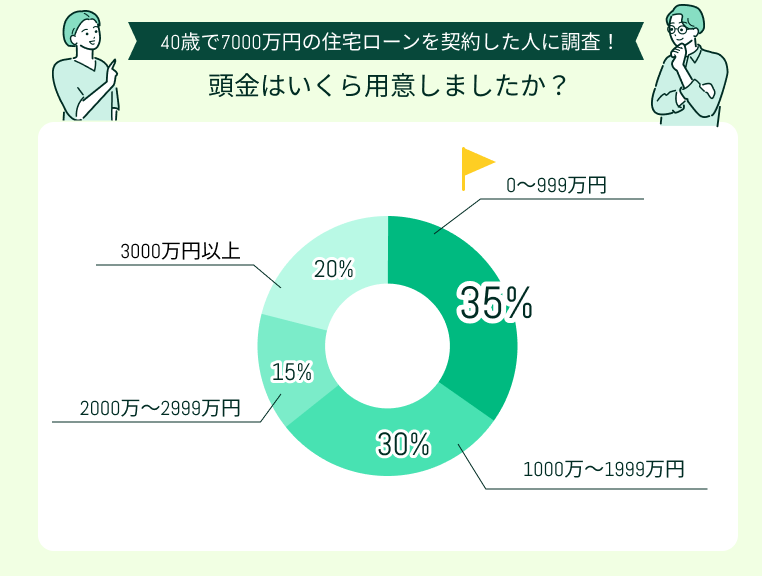

頭金はいくら用意しましたか?

頭金に関しては、1,000万円未満が最多で35%でした。次いで1,000万円~1,999万円が30%、3,000万円以上が20%、2,000万円~2,999万円は15%という結果となりました。

高額なローンを組んでいても頭金を多く用意している人は、半数程度であることがうかがえます。

<頭金や諸経費は準備しましょう>

頭金はできるだけ準備しましょう。頭金を入れるか入れないかで金利が変わることもあります。頭金を入れて少しでも借入額を減らすことで、金利負担も減り返済額も下がります。

また、何らかの事情で住宅を手放すことになった場合、頭金を入れていないと、売却額だけではローンを完済できないリスクが高まります。あらかじめ堅実な計画を立てておけば、想定外の事態が起きても柔軟に対応しやすくなるでしょう。

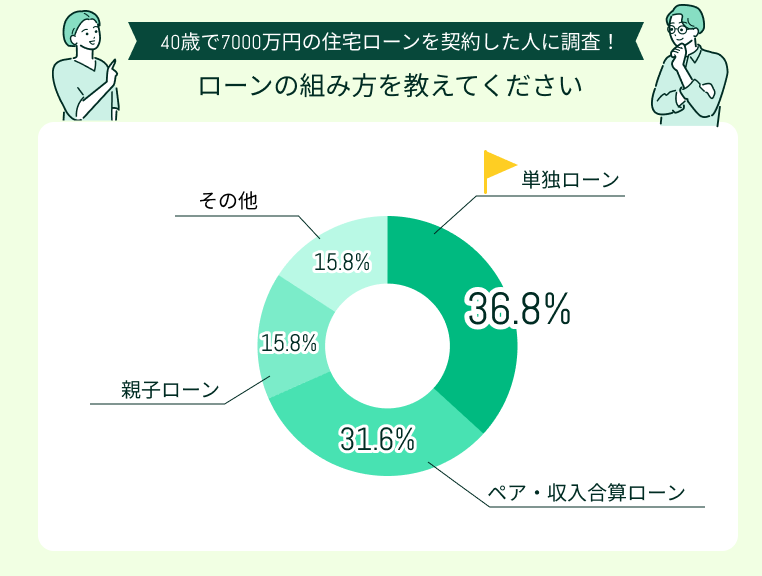

ローンの組み方を教えてください

<複数で返済する場合はルールを決めましょう>

住宅を共有名義にして協同で返済する場合は、家族であってもあらかじめ支払い割合などを明確にしておくことが大切です。

後になってトラブルに発展する可能性もあるため注意が必要です。特に収入が減った場合でも、自分の負担分は責任を持って支払わなければ、返済が滞ってしまうリスクがあります。

単独ローンがよいか収入合算で返すのが妥当かに迷ったら専門家に相談しましょう。

実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

住宅ローンの返済が始まって、しばらくしてから後悔することもあり、7,000万円のマイホームを手に入れるためには代償も大きくなります。

「予想と違ったこと」「大変だったこと」を実際に返済をしている経験者の声を聞き、参考にしましょう。

ボーナス払いをなくすればよかった

ボーナス払いの負担が大きく、月払いだけで支払える額にすればよかった。ボーナスを原資に繰り上げ返済をしようと思っていたが、ボーナス払いを支払うだけで精いっぱい。もう少し物件の金額や借入額を少なくすればよかったと後悔している。

家の維持費が予想以上にかかった

固定資産税や火災保険料など毎年かかる諸経費が負担になっている。住宅ローンの負担も大きいが、維持費も予想以上にかかることが後でわかった。住宅が古くなると、屋根や外壁の補修にどれだけかかるかが不安。家の維持費の情報を集めるべきだった。

頭金をもっといれておけばよかった

収入に対する返済額の負担が多く、支払いが大変。毎月の返済額が多くプレッシャーを感じる。頭金をもう少し入れて、借入金額を減らすべきだった。審査が通っても、ずっと支払い続けられるかは別な問題。返済計画が間違っていたかもしれない。

変動金利の上昇が常に不安

固定金利より低かったため変動金利を選びましたが、このまま低金利が続くとは思えません。40年の長期返済にしていることもあり、将来的に金利が上昇するのではないかと不安を感じています。実際に金利が上がり始めたとき、どのタイミングでどう対応すべきなのか判断できないのが悩みです。

子供の教育費と重なり負担が大きい

住宅ローンを借りる前に、教育費も含めたプランを計画すればよかった。一時的ではあるが同時期に支出が重なるのは大変。子供が生まれた直後から住宅資金とは別に、教育費は地道に準備をしておけばよかった。収入は簡単には増やせないし、節約するしかありません。

<返済計画は慎重に>

審査が通って住宅ローン返済が始まっても、全員が完済できるわけではありません。無理な返済を続けていけば、老後資金を全く準備できずにリタイア生活に入るかもしれません。

予期せぬ事態は避けられないこともあります。そのため住宅購入の計画は、十分な時間をかけて検討すべきでしょう。頭金や諸経費を多めに準備し、毎月の返済額も余裕を持った金額に設定しましょう。返済額を払っても貯蓄できる家計かを冷静に考えましょう。

40歳・住宅ローン7000万円の月々の返済額をシミュレーション

40歳で住宅ローンを組む場合、定年後の返済はリスクがあるため、一般的に定年を迎える65歳までに完済することが一つの目標とされています。

ここでは、7,000万円の住宅ローンを35年、30年、25年で支払う場合のシミュレーションを紹介します。

支払いの前提は次のとおりです。

- 金利は固定で1.8%

- 頭金なし

- ボーナス、繰り上げ返済なし

- 元利均等返済

借入期間35年の場合

| 借入金額 | 7,000万円 |

|---|---|

| 借入期間 | 35年 |

| 毎月返済額 | 224,763円 |

| 年間返済額 | 2,697,156円 |

| 総返済額 | 94,400,460円 |

35年払いでローンを組むと、毎月約22万円の支払いが必要です。繰り上げ返済をしない場合は、70代以降も支払いが続きます。

35年ローンの場合、60代以降に収入が減ると返済が難しくなるため、何らかの対策を講じる必要があります。たとえば、最初から頭金を入れて返済期間を短くしたり、繰り上げ返済を活用して早めに完済を目指したりする方法です。

こうした工夫を取り入れることで、老後の負担を軽減できるでしょう。

<収入を確保する方法を今から考えましょう>

日本では65歳までの雇用確保は企業の義務、70歳までの就業機会の確保は努力義務ですただし、今後は定年が70歳へ延びる可能性もあります。

とはいえ、体調や働き方は人それぞれです。長く働くには若いうちから健康管理を意識し、同じ会社にとどまるにせよ転職するにせよ、続けられる工夫が欠かせません。

年金収入だけで返済を続けるのは厳しいため、副業などで収入源を増やしておくことも有効な手段です。

借入期間30年の場合

| 借入金額 | 7,000万円 |

|---|---|

| 借入期間 | 30年 |

| 毎月返済額 | 251,788円 |

| 年間返済額 | 3,021,456円 |

| 総返済額 | 90,643,680円 |

毎月の返済額が約25万円で30年間続くとなると、退職金だけでは完済が難しいケースもあります。その場合は70歳まで働き続ける必要が出てくるかもしれません。

今後の収入見通しに加え、年金額や貯蓄なども含めて総合的に判断し、無理のない返済計画を立てることが大切です。

<軌道修正が必要なケースもあります>

可能であれば頭金を入れて支払い回数を減らす、繰り上げ返済をして完済を早める工夫も必要です。

最初の計画では完済可能と思っても、不測の事態は起こるものです。無理に返済を続けていくと老後破綻の可能性が高くなります。

計画と違ってきた、厳しくなってきたと感じたら早めに専門家に相談し、対策を考えましょう。

借入期間25年の場合

| 借入金額 | 7,000万円 |

|---|---|

| 借入期間 | 25年 |

| 毎月返済額 | 289,929円 |

| 年間返済額 | 3,479,148円 |

| 総返済額 | 86,978,700円 |

65歳まで働き続けられれば、定年までには支払いが終わることになります。毎月の返済額が大きいので、可能であれば頭金を少しでも入れて返済額を下げることも検討しましょう。

将来収入が下がる可能性は予測できても、実際どのくらい下がるかの予想は難しいものです。会社によっては55歳を過ぎると役職定年になり、収入が下がるケースもあります。60歳定年制で60歳以降は再雇用扱いにしている会社も多いです。

<定年後は再度ライフプランを確認しましょう>

7,000万円の住宅ローンを完済できれば、老後の住まいを確保でき安心感が増すでしょう。しかし返済額を優先してきた結果、思うように貯金ができないケースも考えられます。

持ち家は、賃貸に比べると家の維持費が多くかかります。完済後、年金の受給額や貯蓄額などを再度見直し、リタイア後の収支に問題点がないか検討しましょう。

40歳で7000万円の住宅ローンを組む際の注意点

40歳で7,000万円の住宅ローンを組む時の注意点を3つ紹介します。

- 完済時年齢と定年後の返済リスクを考慮する

- ペアローンや連帯債務は片方の収入減リスクも考慮する

- ボーナス払いや退職金払いに頼りすぎない

注意点を押さえ、リスク対策を考えておきましょう。

完済時年齢と定年後の返済リスクを考慮する

40歳で35年ローンを組むと完済は75歳です。その間に繰り上げ返済をし、できるだけ早く完済するのが理想です。しかし理想どおりにいくとは限らず、75歳まで続く可能性があります。

定年退職後に再就職をしても、65歳までの収入を得ることは難しいかもしれません。また健康状態が悪くなり、フルタイムの勤務が困難になる可能性もあるため、ローンが残ると、年金収入だけでは返済が厳しくなります。

定年後に再度ライフプランを確認し、完済が難しい場合は、売却も視野に入れた方がよいでしょう。

<定年後も見据えた返済計画が重要です>

仮に定年の年齢が65歳であれば、それ以降の支払いが難しくなる可能性があります。退職金で繰り上げ返済をして返済期間を短縮したり、毎月の返済額を減らしたりする工夫が必要です。

返済額の設定は余裕があるプランにしましょう。一般的に返済比率は年収の25%以内が安心ラインです。借りられる額ではなく「返せる額」を基準にしましょう。

返済額に余裕があれば、貯蓄や投資に回し、老後資金の足しにすることもできます。ある程度たまったら繰り上げ返済をすれば、完済を早めることも可能です。

ペアローンや連帯債務は片方の収入減リスクも考慮する

ペアローンや連帯債務を利用するときは、収入減のリスクを考えましょう。

7,000万円の住宅ローンを組む場合、単独の返済が難しくペアローンや夫婦で連帯債務にするケースも多いです。

ペアローンや連帯債務は、借入可能額が増える反面リスクも伴います。どちらかが病気や転職、親の介護のため収入減になる可能性もあります。単独ローンとペアローンのメリット、デメリットをあらかじめ理解しておきましょう。

<ペアローンや連帯債務の設定は慎重に>

団信は2人それぞれ加入することが可能です。しかし、事情があり加入できない時は、別の生命保険に入る必要があります。

マネーキャリアは、住宅ローンだけでなく保険に関する相談もできます。既加入保険も含めた総合的なアドバイスが受けられる点が魅力です。

住宅ローンの計画は、返済シミュレーションをはじめ家計管理、保険などもまとめて相談するとより安心感があるでしょう。

ボーナス払いや退職金払いに頼りすぎない

住宅ローンの返済計画を立てる際には、ボーナス払いや退職金払いに過度に依存しないことが大切です。

職場によっては年収に占めるボーナスの割合が高いケースもありますが、ボーナスは業績次第で減額または支給されない可能性があります。

また、給与体系が見直されることで年収そのものが下がることもあり、退職金の制度についても廃止や縮小が行われることがあるのです。そのため、「ボーナスありき」「退職金ありき」での返済計画は、将来的にリスクを抱えることにつながりかねません。

<月額返済だけの設定が理想です>

毎月の給料で支払い可能な返済額で計画するのが安全な方法です。ボーナスは、繰り上げ返済の原資にする、不定期支出に備えるなどとしましょう。

退職金は老後の生活費の基盤になります。完済のために全額つぎ込むことは避ける方が賢明です。年金生活に入ると、限られた年金で生活しなければならない人が大半です。退職金はリタイア後の赤字補填のための貯蓄として確保しましょう。

【まとめ】40歳・住宅ローン7000万円の資金計画はFPに相談しよう

<住宅ローンの資金計画はFPとともに>

住宅購入は一生で一番高額な買い物の一つです。住むところが確保できれば、一生安心感も高まるでしょう。しかし身の丈に合わない買い物をしてしまうと、お金の苦労が一生つきまといます。

家計管理の習慣はすぐに変えられるものではありません。40代にまで堅実な家計を作り、無理ない計画を立てれば、住宅ローンを完済できる確率は高いでしょう。