「頭金0円のフルローンでマイホームを建てたいけれど、どの金融機関が一番お得なの?」「比較する際の基準がわからない」

このようにお悩みではありませんか?

現在、多くの銀行がフルローンに対応していますが、実は金利だけでなく、借入可能な諸費用の範囲や、万が一の際の団信(団体信用生命保険)の保障内容には大きな差があります。

そこで本記事では、お金のプロの視点で厳選した「フルローンが組めるおすすめ金融機関5選」に加え、失敗しない選び方のポイント、実際にフルローンで購入された方の体験談を詳しく解説します。

最後までお読みいただければ、フルローン特有の注意点をクリアにしつつ、あなたのライフプランに合致した最適な金融機関に目星をつけられるようになりますよ。ぜひ今後の計画にお役立てください。

監修者ファイナンシャルプランナー

この記事の目次

- フルローンが組めるおすすめの住宅ローン5選

- SBI新生銀行

- auじぶん銀行

- イオン銀行

- 三菱UFJ銀行

- りそな銀行

- フルローンの住宅ローン選びで迷ったら、無料FP相談がおすすめ

- 【実際どうだった?】住宅ローンをフルローンで組んだ人の体験談

- フルローンを選んだ一番の理由は何でしたか?

- フルローン対応の銀行を選ぶ上で、最も重視したポイントは?

- 実際にフルローンで借りて良かった点は何ですか?

- 逆に大変だと感じることは何ですか?

- これからフルローンを検討している人に伝えたいアドバイスをお願いします

- フルローンの住宅ローンを選ぶ際のポイント

- フルローンの範囲(諸費用の借り入れ可否)を確認する

- 団信の保障内容や特約を比較する

- 返済シミュレーションを厳しめに行う

- 【まとめ】フルローンの住宅ローン選びで迷ったら、今すぐFPに相談しよう

フルローンが組めるおすすめの住宅ローン5選

住宅購入における「フルローン」とは、頭金なし・購入価格の全て金融機関からの融資で賄うこと。

住宅購入費用に事務手数料などの費用を上乗せして借りる「オーバーローン」と混同しやすいため、注意しましょう。

ここでは、フルローンが組めるおすすめの金融機関5選を紹介していきます。

▼フルローンが組めるおすすめの金融機関5選

| 金融機関 | SBI新生銀行 | auじぶん銀行 | イオン銀行 | 三菱UFJ銀行 | りそな銀行 |

|---|---|---|---|---|---|

| 金利の目安 (変動金利) | 0.590%〜 | 0.834%〜 | 0.78%〜 | 0.670%〜 | 0.640%〜 |

| フルローンの 金利上乗せ | 自己資金が借入額の10%未満だと +0.02% | 自己資金が借入額の20%以下だと +0.045% | 自己資金が借入額の20%未満だと +0.05% | なし | なし |

| 対象となる 諸費用の特色 | インテリアや家具、家電、引越し費用も 借り入れできる | 印紙税や火災・地震保険料 引越し費用も借り入れできる | 修繕積立金、水道加入負担金も 借り入れできる | 登録免許税・司法書士・土地家屋調査士の 手数料も借り入れ可能 諸費用の上限は物件の価格の110% | 固定資産税・都市計画税清算金も 借り入れできる 住宅購入価格の10%相当以内 |

| 団信の特徴 (選択制の場合あり) | 死亡 高度障害 所定の要介護状態 住宅ローン残高の100%を保障 がん団信は金利+0.1% | 死亡 高度障害 余命6ヶ月と診断されると 住宅ローン残高の100%を保障 がん 急性心筋梗塞 脳卒中 肝疾患 腎疾患は50%保障 長期入院保障あり | 死亡 高度障害 余命6ヶ月と診断されると 住宅ローン残高の100%を保障 がん団信は金利+0.1% 8疾病保障付団信は+0.3% | 死亡 所定の高度障害状態 住宅ローン残高の100%を保障 3大疾病50%保障は金利+0.15% 7大疾病100%保障は+0.3% | 死亡 所定の高度障害状態 住宅ローン残高の100%を保障 がん団信は金利+0.10% 3大疾病保障は+0.20% |

| 繰上返済 手数料 | 一部繰り上げ返済:無料 全額繰り上げ返済:無料 | 一部繰り上げ返済:無料 全額繰り上げ返済:33,000円(税込) ※変動金利の場合:無料 | 一部繰り上げ返済:無料 全額繰上返済手数料:55,000円(税込) | 一部繰り上げ返済:無料 全額繰上返済手数料:16,500円(税込) ※インターネット手続きの場合 | 一部繰り上げ返済:無料(インターネット) 全額繰上返済手数料:11,000〜33,000円(税込) (店頭・テレビ電話受付のみ) |

SBI新生銀行

- 比較的金利が低い

- オーバーローンで家具・家電・インテリア費用まで借りられる

- 基本付帯の団信で「所定の要介護状態」まで保障

- 繰り上げ返済手数料は一部・全額ともに無料

- 事務手数料

- ローン保証料

- 登記関連費用

- 火災保険料

- インテリア

- 家具

- 家電

- 引越し費用 など

SBI新生銀行は比較的金利が低く、上乗せ金利なしで付帯できる団信の保障が手厚いことが特徴です。

繰り上げ返済手数料は一部・全額ともに無料、オーバーローンで家具・家電・インテリア費用まで借りられるため、より自由度の高い住宅ローンプランを立てられるでしょう。

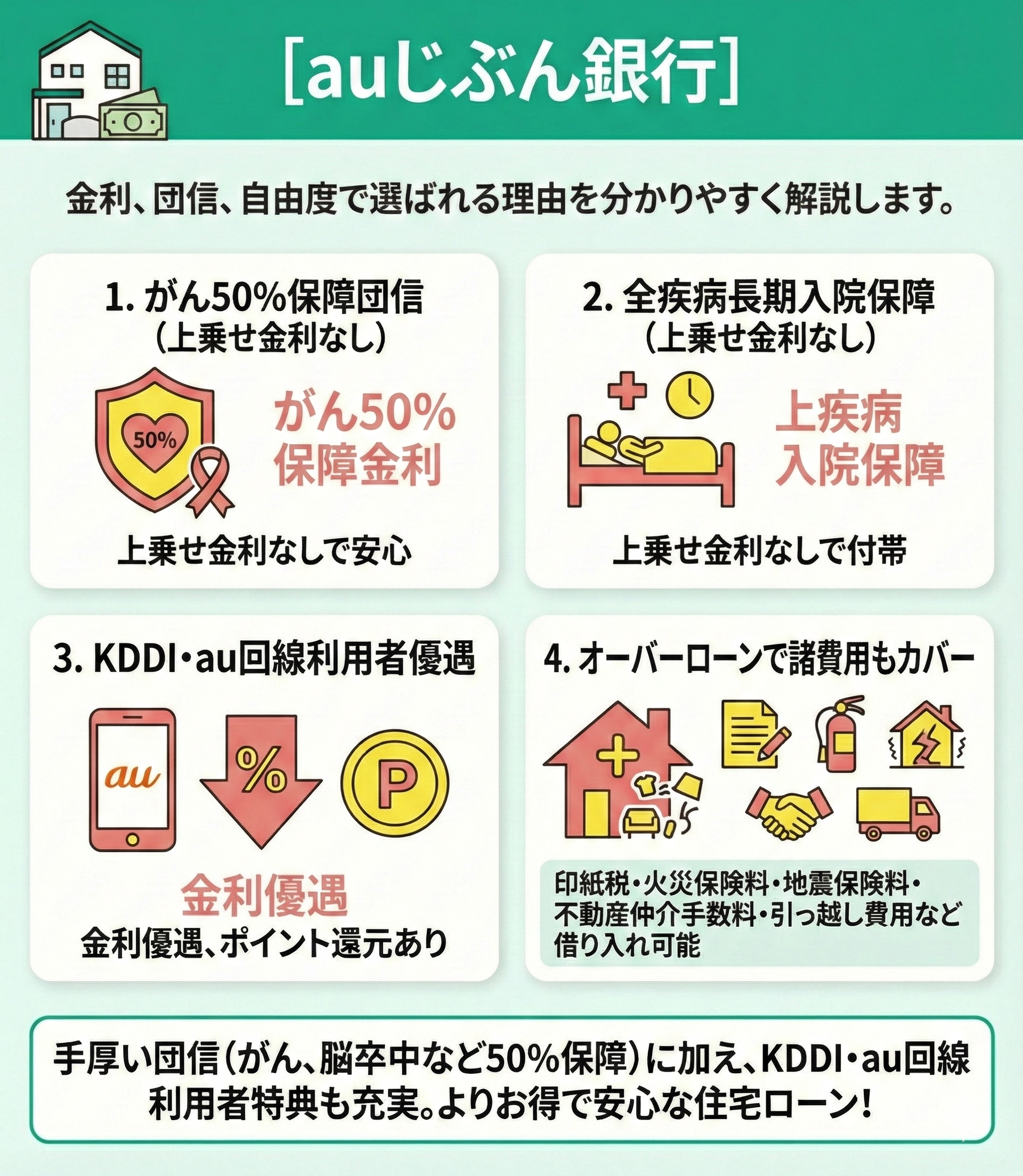

auじぶん銀行

- がん50%保障団信を上乗せ金利なしで付帯できる

- 上乗せ金利なしで全疾病長期入院保障を付帯できる

- KDDI・au回線利用者には優遇金利、ポイント還元あり

オーバーローンで借り入れできる諸費用の具体例は以下のとおりです。

- 印紙税

- 火災保険料

- 地震保険料

- 不動産仲介手数料

- 引っ越し費用 など

auじぶん銀行は上乗せ金利なしで付帯できる団信保障が手厚いことが特徴。がんや急性心筋梗塞や脳卒中、肝疾患、腎疾患になった場合も住宅ローン残債の50%が保障されます。

また、KDDI・au回線を利用している方は優遇金利、ポイント還元などの特典があることも大きなメリットです。

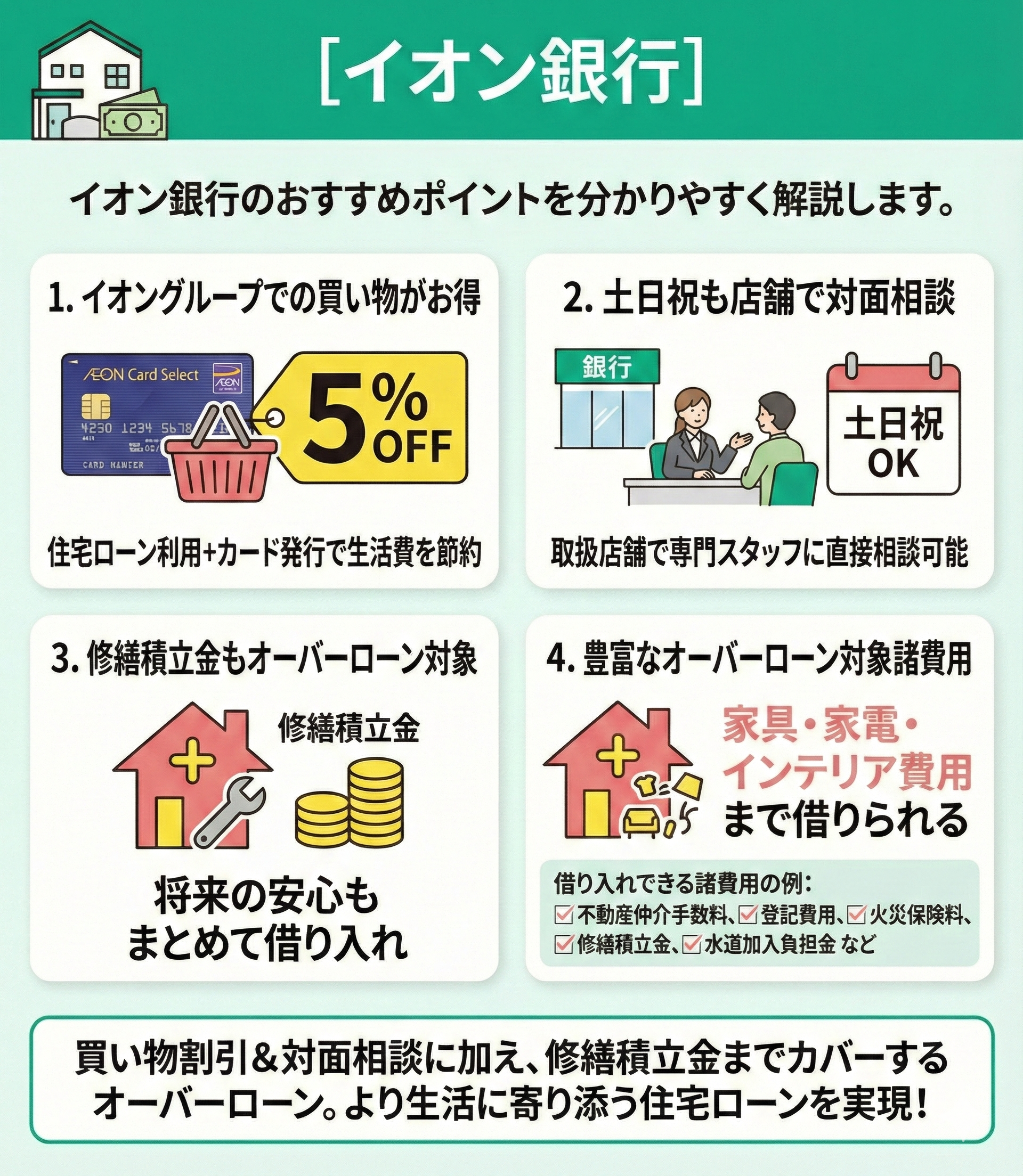

イオン銀行

- 住宅ローン利用+イオンカードセレクト発行でイオングループでの買い物がお得になる

- 住宅ローン取扱店舗で対面、土日祝も相談できる

- 修繕積立金もオーバーローンで借り入れできる

- 不動産仲介手数料

- 登記費用

- 火災保険料

- 修繕積立金

- 水道加入負担金 など

イオン銀行で住宅ローンを利用・イオンカードセレクト発行すると、イオングループでのお買い物が5%OFFに。食費などの生活費を節約できます。

また、オーバーローンで修繕積立金まで借り入れできる・店舗での対面相談ができることも大きなメリット。長期的に安心して利用できるでしょう。

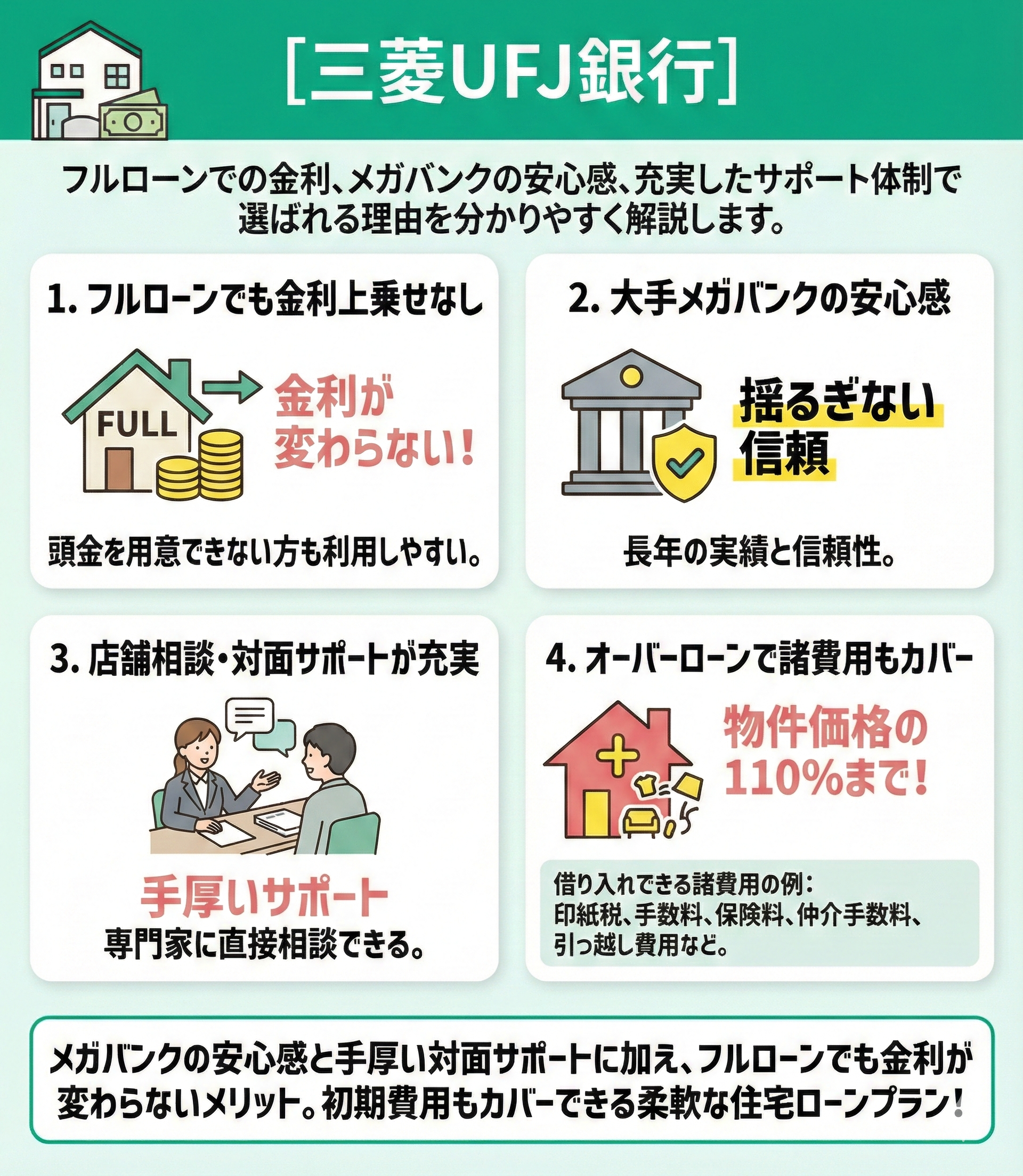

三菱UFJ銀行

- フルローンでも金利上乗せなし

- 大手メガバンクならではの安心感がある

- 店舗相談・対面サポートが充実

オーバーローンで借り入れできる諸費用の具体例は以下のとおりです。

- 印紙税

- 登録免許税・司法書士・土地家屋調査士の手数料

- 事務手数料

- 火災保険料・地震保険料

- 不動産仲介手数料

- 引っ越し費用 など

三菱UFJ銀行はフルローンでも金利が変わらないため、住宅ローン契約時に頭金を用意できない方も利用しやすいことが特徴。メガバンクならではの安心感、店舗へ出向けば手厚いサポートが受けられることがメリットです。

ただし、オーバーローンで借り入れできる諸費用の上限は「物件の価格の110%」となっています。

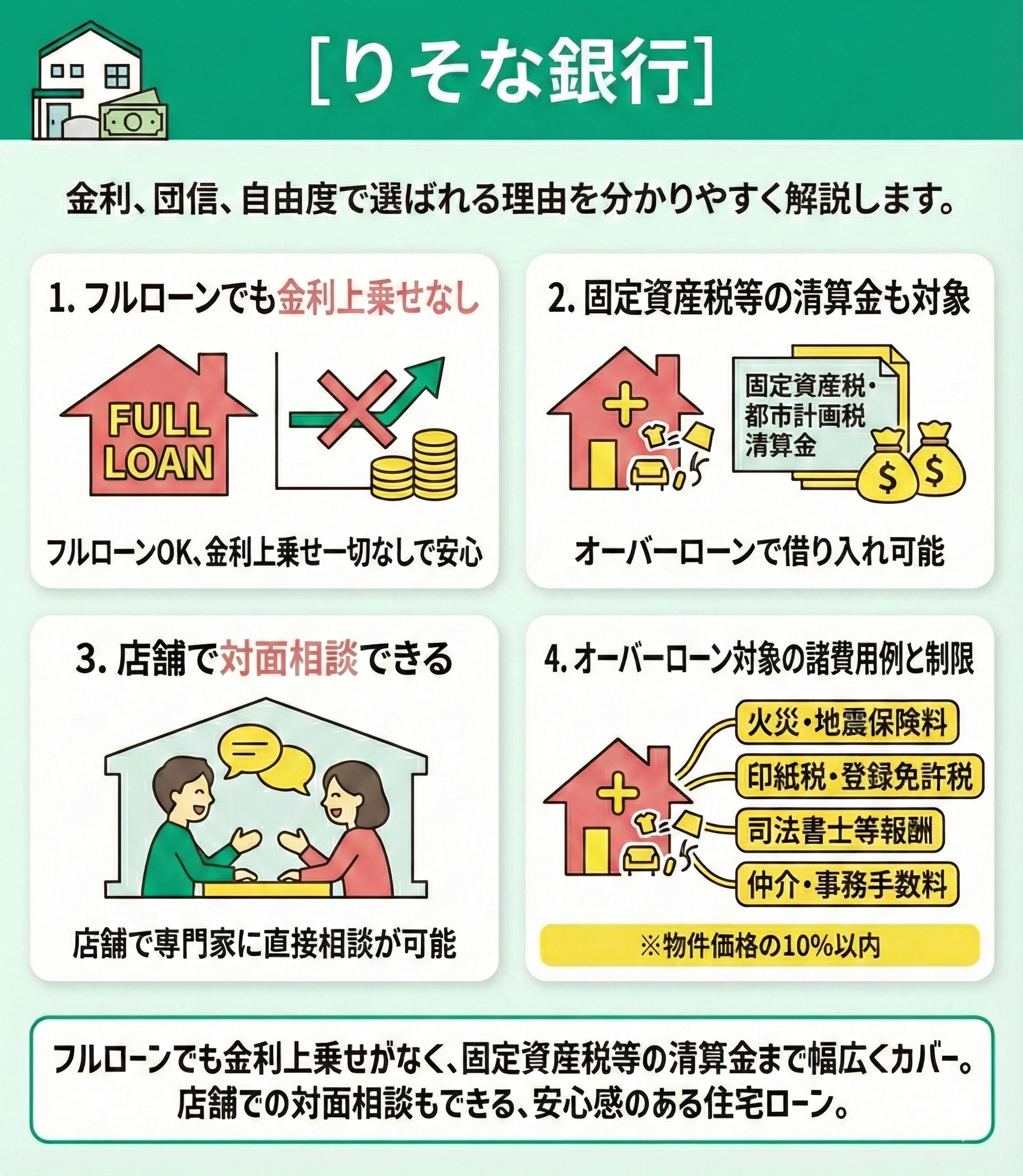

りそな銀行

- フルローンでも金利上乗せなし

- 固定資産税・都市計画税清算金もオーバーローンで借り入れできる

- 店舗で対面相談できる

- 火災保険料・地震保険料

- 印紙税

- 登録免許税

- 司法書士・土地家屋調査士への報酬

- 固定資産税・都市計画税清算金

- 仲介手数料

- 事務手数料 など

りそな銀行はフルローンでも金利上乗せがなく、固定資産税・都市計画税清算金までオーバーローンで借り入れできることが特徴。ただし、住宅購入価格の10%相当以内に限られます。

このように、フルローンを利用できる金融機関にはそれぞれおすすめポイントがあり、オーバーローンで借り入れできる諸費用もまちまちです。

「我が家にあっているのはどの銀行なんだろう」とお悩みの方は、無料のFP相談などを活用して、住宅ローン専門家と一緒に各行を比較・検討するといいでしょう。

フルローンの住宅ローン選びで迷ったら、無料FP相談がおすすめ

✔︎ 住宅ローン診断士とFP資格のダブルライセンス保有のFPに相談できる!

✔︎ 相談満足度は98.6%と業界高水準

✔︎ 累計相談件数10万件以上

✔︎ 独自の評価基準をクリアしたプランナーのみ対応

✔︎ 土日祝日も相談OK

✔︎ オンラインと対面(訪問)から相談方法を選べる

✔︎ 納得いくまで何度でも相談無料

「頭金を入れるかフルローンにするか」で迷われているなら、ぜひ一度マネーキャリアへご相談ください。特定の銀行に属さないFPだからこそ、中立・公平な視点であなたに最適なプランをご提案できます。

住宅ローン選びに加え、家計の見直しから資産形成までトータルでサポート。無理のない返済計画を一緒に立て、理想の暮らしを実現させましょう。

【実際どうだった?】住宅ローンをフルローンで組んだ人の体験談

フルローンで住宅購入した人の体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年9月5日~2025年9月10日

※ 口コミ内容は回答者の主観的な感想や評価です。

- フルローンを選んだ一番の理由は何でしたか?

- フルローン対応の銀行を選ぶ上で、最も重視したポイントは?

- 実際にフルローンで借りて良かった点は何ですか?

- 逆に大変だと感じることは何ですか?

- これからフルローンを検討している人に伝えたいアドバイスをお願いします

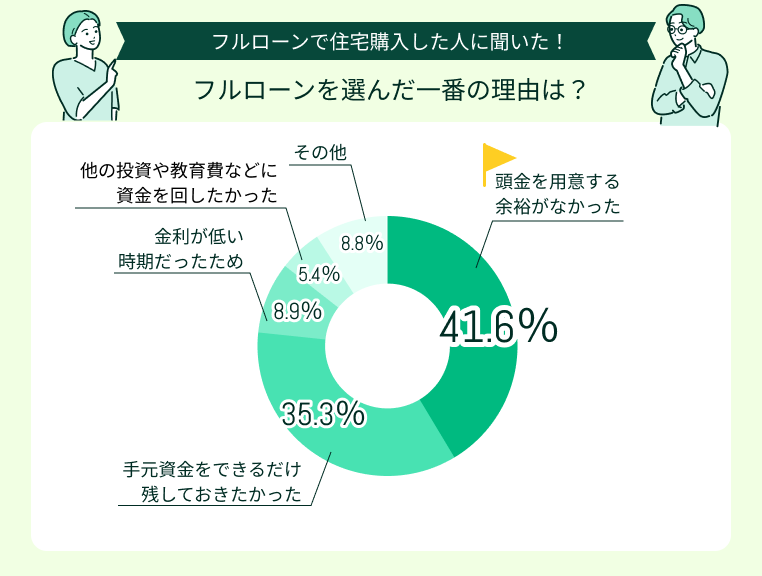

フルローンを選んだ一番の理由は何でしたか?

フルローンを選んだ理由で多かったのは「頭金を用意する余裕がなかった」(41.6%)、「手元資金をできるだけ残しておきたかった」(35.3%)でした。

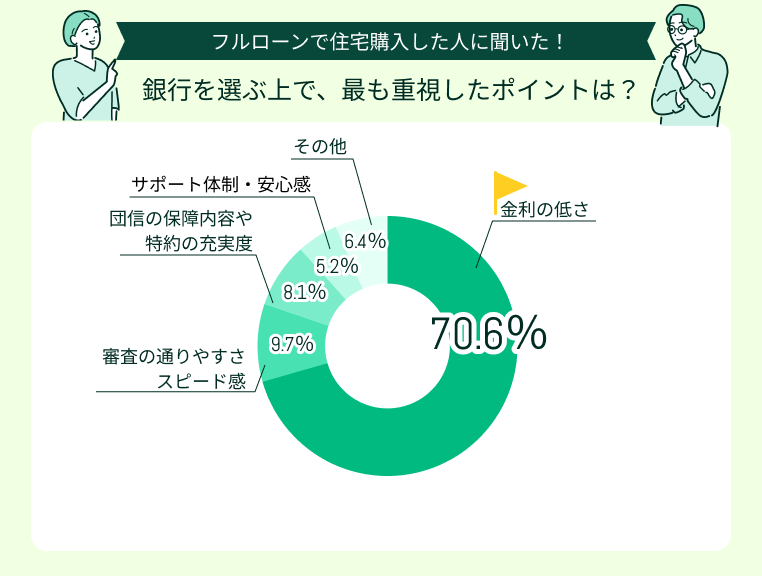

フルローン対応の銀行を選ぶ上で、最も重視したポイントは?

70.6%の方が「金利の低さ」を重視してフルローン対応の銀行を選んだようです。

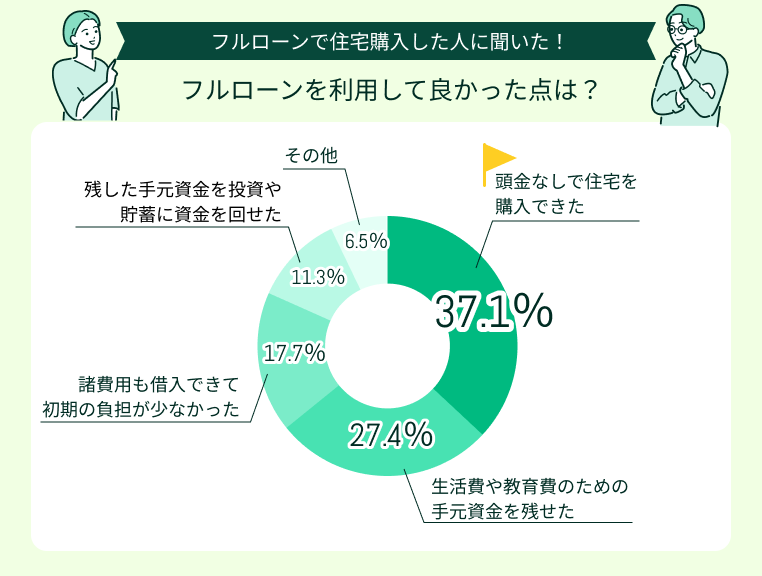

実際にフルローンで借りて良かった点は何ですか?

フルローンを利用して良かったこととして多かったのは「頭金なしで住宅を購入できた」(37.1%)、「生活費や教育費のための手元資金を残せた」(27.4%)でした。

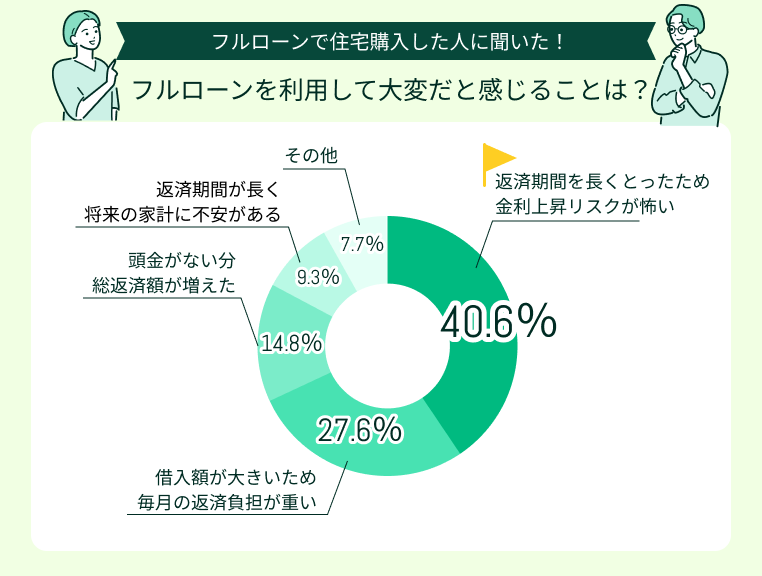

逆に大変だと感じることは何ですか?

フルローンを利用して大変だったこととして最も多かったのは「返済期間を長くとったため金利上昇リスクが怖い」(40.6%)。

その他「借入額が大きいため、毎月の返済負担が重い」(27.6%)、「頭金がない分、総返済額が増えた」(14.8%)という声も目立ちました。

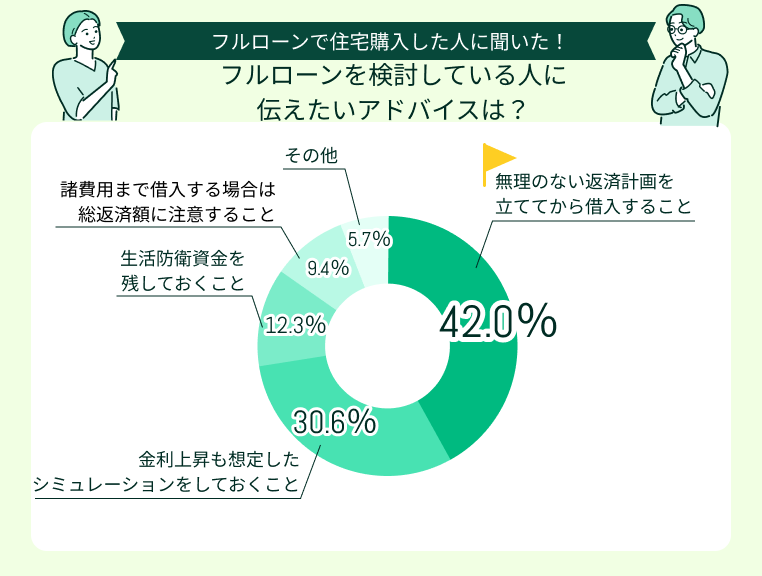

これからフルローンを検討している人に伝えたいアドバイスをお願いします

フルローンを県と空いている人に伝えたいアドバイスとして多かったのは「無理のない返済計画を立ててから借入すること」(42.0%)、「金利上昇も想定したシミュレーションをしておくこと」(30.6%)でした。

フルローンを利用すれば、頭金なしで夢のマイホームを手に入れられます。

しかし、借入額が大きくなる分、借入額や将来の返済リスクが大きくなることに。毎月の負担が重くなる、返済期間が長くなる傾向があるため、綿密な返済シミュレーション、生活防衛資金の確保が必須。

「フルローンを組んで、ちゃんと返済していけるのかな…」など、少しでも不安な気持ちがあるなら、マネーキャリアのFPへご相談いただくのがおすすめです。

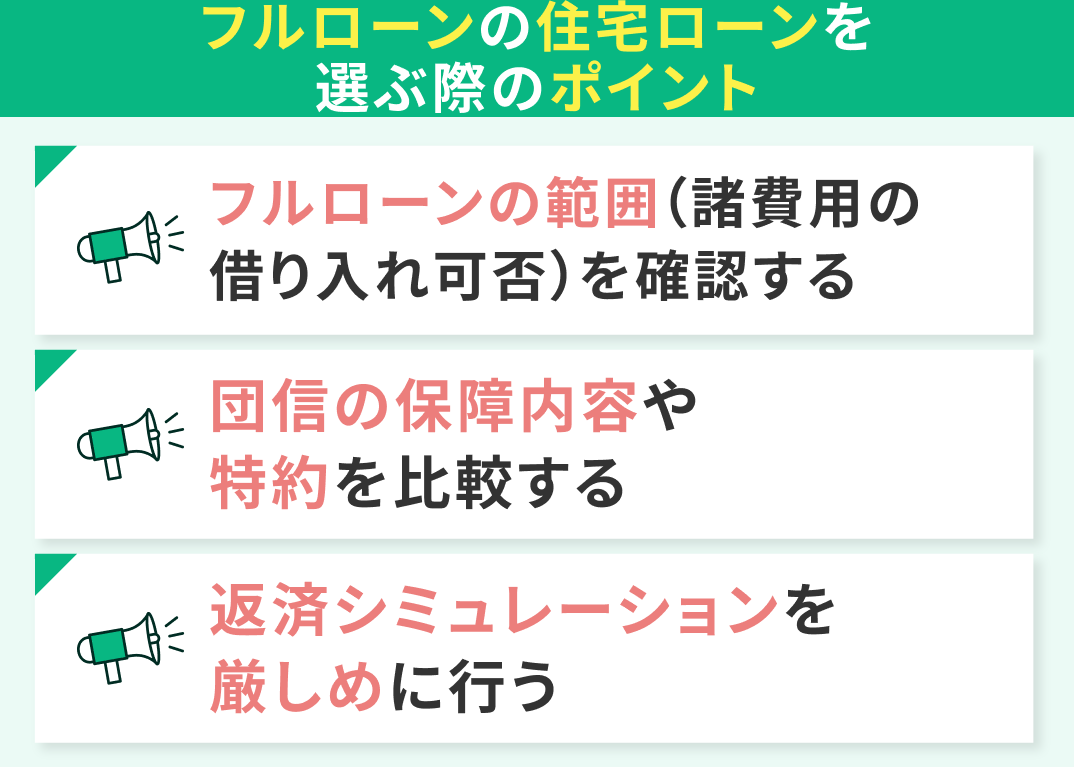

フルローンの住宅ローンを選ぶ際のポイント

フルローンを組む金融機関を選ぶ際のポイントを紹介します。

- フルローンの範囲(諸費用の借り入れ可否)を確認する

- 団信の保障内容や特約を比較する

- 返済シミュレーションを厳しめに行う

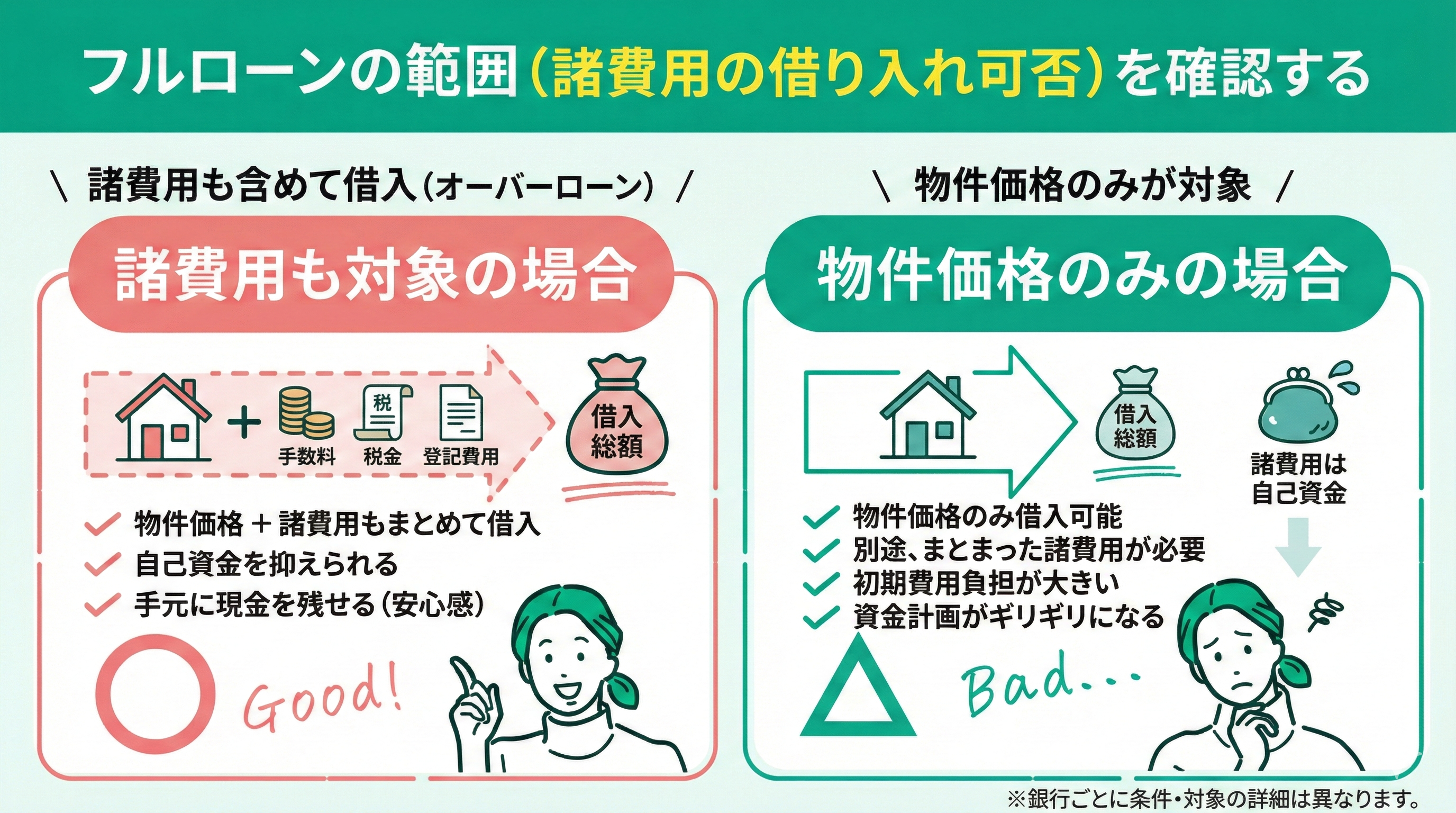

フルローンの範囲(諸費用の借り入れ可否)を確認する

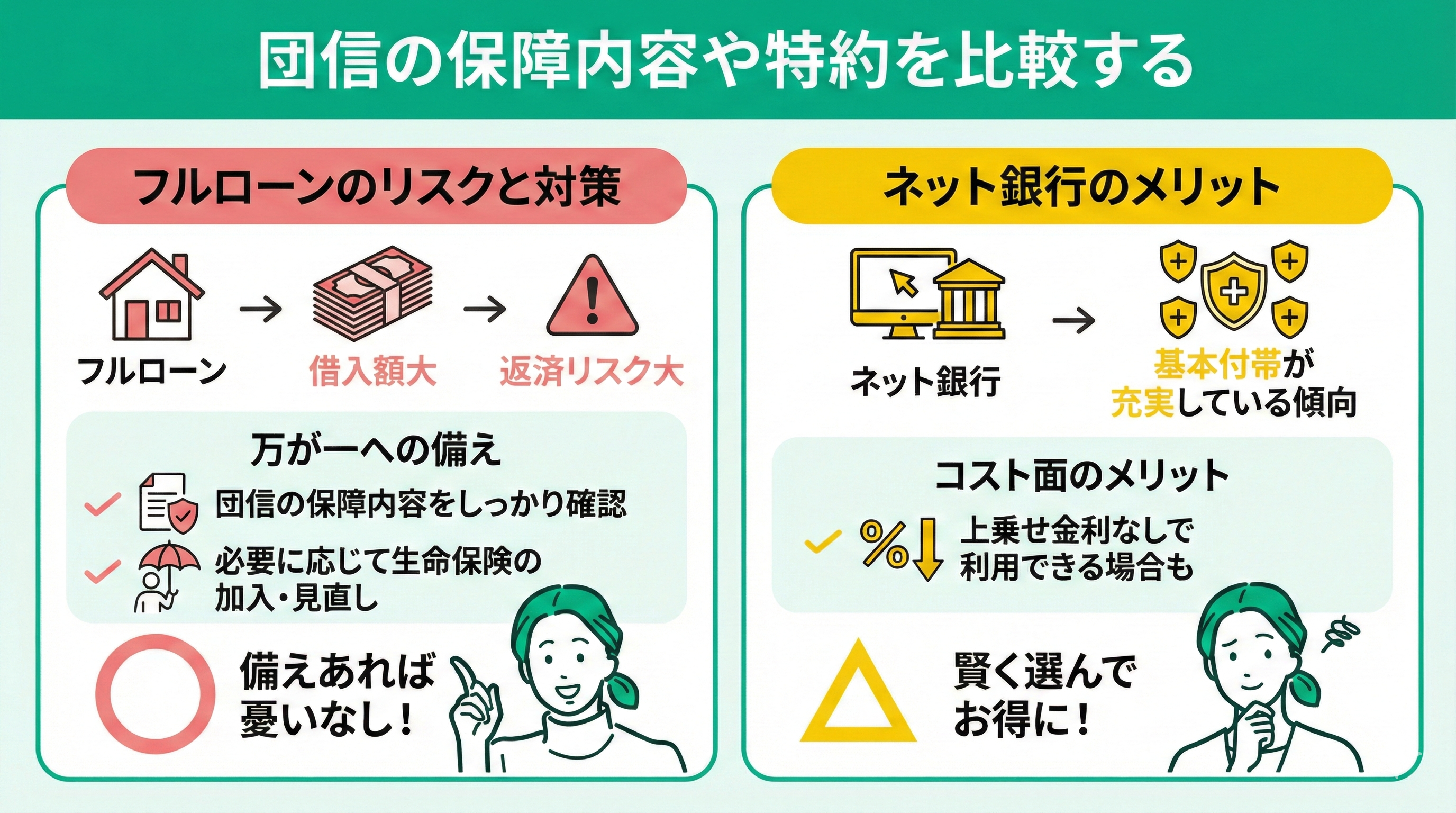

団信の保障内容や特約を比較する

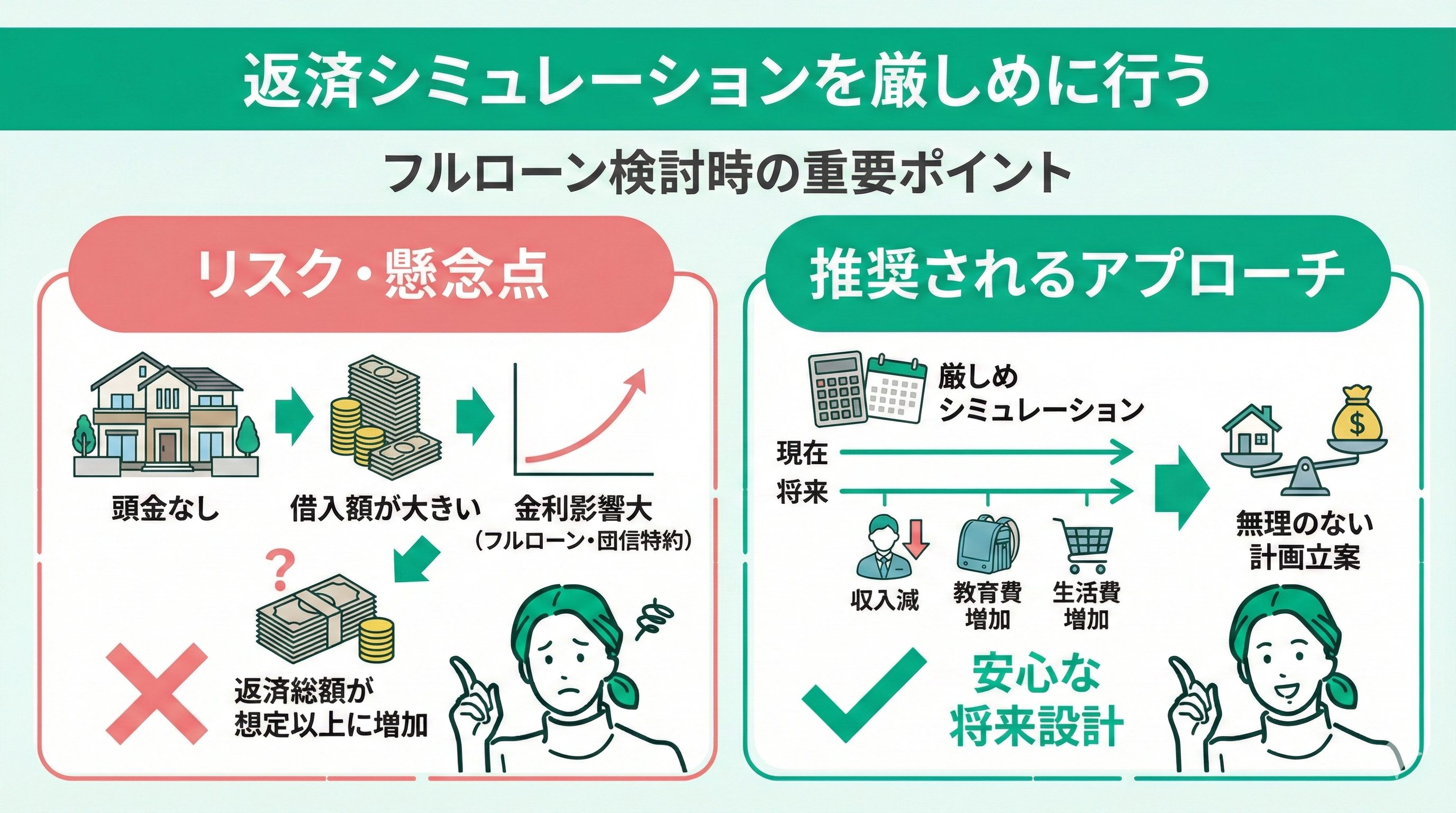

返済シミュレーションを厳しめに行う

フルローンを組む金融機関を選ぶ際、返済シミュレーションは厳しめに行いましょう。

住宅を頭金なしで購入するとなると、借入額が大きくなります。そうすると、フルローンや団信特約による上乗せ金利の影響がより大きくなることに。返済総額が思ったよりも多くなってしまう可能性があります。

返済シミュレーションをする際は、現在の収入だけでなく将来の収入減や教育費・生活費の増加も考慮しつつ、無理のない計画を立てましょう。

「やっぱり頭金を用意したほうがいいのかな?」「上乗せ金利によって返済額はどのくらい変わるんだろう」とお悩みの方は、マネーキャリアのFP相談をご利用いただくのがおすすめ!

住宅ローンとFP資格のダブルライセンスを誇るプランナーが多数所属。各ご家庭に最適な返済計画・金融機関を検討できます。

【まとめ】フルローンの住宅ローン選びで迷ったら、今すぐFPに相談しよう

本記事では、フルローン対応のおすすめ金融機関や選び方のポイント、実際の購入体験談を解説しました。フルローンは手元資金を残せる有効な手段ですが、上乗せ金利や団信の保障範囲は金融機関によって千差万別です。

後悔しない選択をするためには、各家庭に最適な条件を見極めることが最優先です。表面的な金利だけでなく、トータルコストや将来のライフプランも踏まえ、慎重に比較検討しましょう。

頭金ゼロでマイホームが手に入るフルローンですが、借入額が増える分、将来のリスク管理が重要になります。そのため「教育資金や老後資金と両立できるか」という視点は欠かせません。

無理のない返済計画を立てるなら、ぜひ私たちFPにご相談ください。

プロの視点で家計状況を分析し、あなたに最適な金融機関選びと長期的な資金計画をサポートします。