監修者ファイナンシャルプランナー

住宅ローン3000万円を20年で返済する場合の月々返済額は?

住宅ローン3,000万円を20年で返済する場合の月々返済額は、金利によって大きく異なります。

年0.7%では約13.4万円、2%では約15.1万円です。2025年時点で変動金利は年0.6%前後、固定10年は約1.9%※1、20年固定(フラット20)は約1.5%程度※2とされています。

固定金利型は返済額が一定で金利上昇の心配がないですが、変動金利型は当初の負担が軽い反面、将来返済額が増えるリスクがあります。ここでは、変動金利・10年固定・全期間固定ごとの月々返済額や総返済額の違いを見ていきましょう。

※2参照:【フラット20】|フラット35

変動金利で借りた場合

変動金利で借りた場合は、初期金利0.9%から始まり、5年後に1.4%、10年後に2.0%、15年後に2.5%へ上昇するケースを想定しました。

金利が変動するたびに残期間で返済額を再計算し、各期間に分けて試算した結果は以下のとおりです。

| 期間 | 0~5年 | 5~10年 | 10~15年 | 15~20年 |

|---|---|---|---|---|

| 金利(年) | 0.9% | 1.4% | 2.0% | 2.5% |

| 月々返済額 | 約13.6万円 | 約14.2万円 | 約14.7万円 | 約14.9万円 |

| 期間返済額 | 約656万円 | 約852万円 | 約880万円 | 約1,070万円 |

| 期間利息額 | 約98万円 | 約147万円 | 約138万円 | 約77万円 |

シミュレーションでは、全期間の総返済額は約3,460万円となりました。月々の返済額も約13.6万円から最終的に約14.9万円に上昇しています。

最終5年間は金利が2.5%ですが、ローン残高が減少しているため利息額は前の期間より少なく、元金返済の比率が高くなっています。

実際の変動金利型ローンでは「5年ルール」や「125%ルール」により※、返済額が一定期間据え置かれ、元金の減りが遅れる点に注意が必要です。変動金利は将来の金利動向次第で、返済負担が大きく変化します。

10年固定金利で借りた場合

10年固定金利で借りた場合、固定期間中の10年間は返済額が一定となり、金利上昇の影響を受けません。固定期間終了後は、変動金利が適用される場合もあります。

例えば、三菱UFJ銀行の当初固定10年コースでは、新規借入時の優遇後金利は年1.92%程度※で、期間終了後は店頭表示金利から年1.55%を差し引いた変動金利タイプ※が適用されます。

ここでは、固定10年を年1.9%で借り、11年目以降は金利2.5%に上昇するケースを想定しました。

| 期間 | 0~10年 | 10~20年 |

|---|---|---|

| 金利(年) | 1.9% | 2.5% |

| 月々返済額 | 約15.0万円 | 約15.5万円 |

| 総返済額 | 約1,620万円 | 約2,048万円 |

| 利息額 | 約413万円 | 約259万円 |

【現役FPからのコメント】

固定期間中の10年間は毎月の返済額が約15万円で安定し、金利上昇リスクを回避できます。11年目以降は金利上昇により返済額が約15.5万円に増加し、総返済額は約3,672万円となりました。

固定10年型の利点は、返済計画を立てやすく安心感がある点です。しかし、固定終了後は変動金利型と同様に返済額が上下する可能性があります。

今回のシミュレーションでは前半は安定していたものの、後半は金利上昇の影響で総利息がやや増える結果となりました。

全期間固定金利で借りた場合

全期間固定金利型(フラット20)は、借入時に決まった金利が完済まで続くため返済額が変わりません。2025年現在のフラット20の適用金利は年1.50%程度と低水準※です。

<借入額3,000万円を20年間返済するケース>

| 借入金額 | 3,000万円 |

|---|---|

| 金利(年) | 1.5% |

| 毎月返済額 | 14.5万円 |

| 総返済額 | 3,475万円 |

| 利息総額 | 475万円 |

全期間固定のため金利上昇局面があっても家計に影響はなく、安定した返済計画を維持できます。返済期間が短いため金利水準はフラット35より低く、総返済額を抑えられる点もメリットです。

返済期間が短い分、毎月の返済額は大きく20年では14.5万円に対し、35年ローンでは約9.2万円です。そのため返済負担率に注意し、無理のない借入額を設定しましょう。

全期間固定型は金利上昇リスクを負わず安心感が得られますが、変動金利より初期返済額は高めになります。

ただし、市場金利が低下して変動型が1%に下がった場合でも契約時の1.5%が続くため、相対的に利息負担が増える点には注意が必要です。メリットとデメリットを十分に踏まえ、最適な金利タイプを選ぶことが大切です。

自分一人で判断に迷う場合は、FPなどの専門家へ相談するのが有効です。一人ひとりの家計状況に合わせた金利タイプを提案してくれます。

無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

住宅ローンは数千万円規模に及ぶ長期の借入であり、計画を誤ると返済が大きな負担となる可能性があります。そのため、事前に専門家と一緒に無理のない返済計画を立てることが重要です。

住宅ローンに関する悩みは一人で抱え込むのではなく、早めに第三者であるFPへ相談しましょう。FPに相談すれば、収入や将来のライフプランを基に家計全体を見直し、毎月の返済額が過度な負担とならないように調整できます。

たとえば「頭金をどの程度入れると月々の返済が軽減できるか」などの具体的なシミュレーションも可能です。専門知識がなくても無料FP相談を活用すれば、プロと共に現実的で安心できる返済プランを構築できます。

マネーキャリアでは、中立的な立場のFPからアドバイスを受けられ、住宅ローンに関するあらゆる疑問を相談できます。

「借入可能額はどの程度か」「自分に合ったローン商品は何か」などの漠然とした質問にも対応可能です。さらに、土日祝日を含めて何度でも無料で相談できるため、仕事などで忙しい方でも利用しやすい点が特徴です。

オンラインにも対応しているため全国から利用可能で、自宅にいながら気軽に専門家に相談できます。住宅ローンに関する疑問を抱えている方は、この機会にマネーキャリアの無料相談を活用してください。

頭金なし・頭金ありの場合で月々返済額をシミュレーション

住宅ローンでは頭金をどの程度入れるかが、大きな検討ポイントです。一般的に、頭金は物件価格の2割程度が目安とされていますが、金融機関によっては頭金が2割に満たなくても借入は可能です。

実際の住宅購入は家計や将来のライフプランによって判断すべきで、頭金ゼロでも無理のない返済計画を立てられるケースもあります。

そこで、住宅価格3,000万円を前提に、返済期間20年・固定金利1.5%・元利均等返済(ボーナス払いなし)の条件で、頭金の有無による返済額の違いを試算しました。

| 頭金 | 頭金なし | 頭金1割 | 頭金2割 | 頭金3割 |

|---|---|---|---|---|

| 借入金額 | 3,000万円 | 2,700万円 | 2,400万円 | 2,100万円 |

| 月々返済額 | 144,763円 | 130,287円 | 115,810円 | 101,334円 |

| 総支払額 | 34,743,120円 | 31,268,880円 | 27,794,400円 | 24,320,160円 |

| 総支払額差額 | - | 約347万円 | 約695万円 | 約1,042万円 |

【現役FPからのコメント】

借入額が少なくなるほど利息負担も減るため、頭金を増やすことで支払総額の削減幅は頭金を上回る効果が期待できます。

無理のない返済計画を考える際には、手元資金と将来の生活設計を踏まえた頭金設定が重要です。

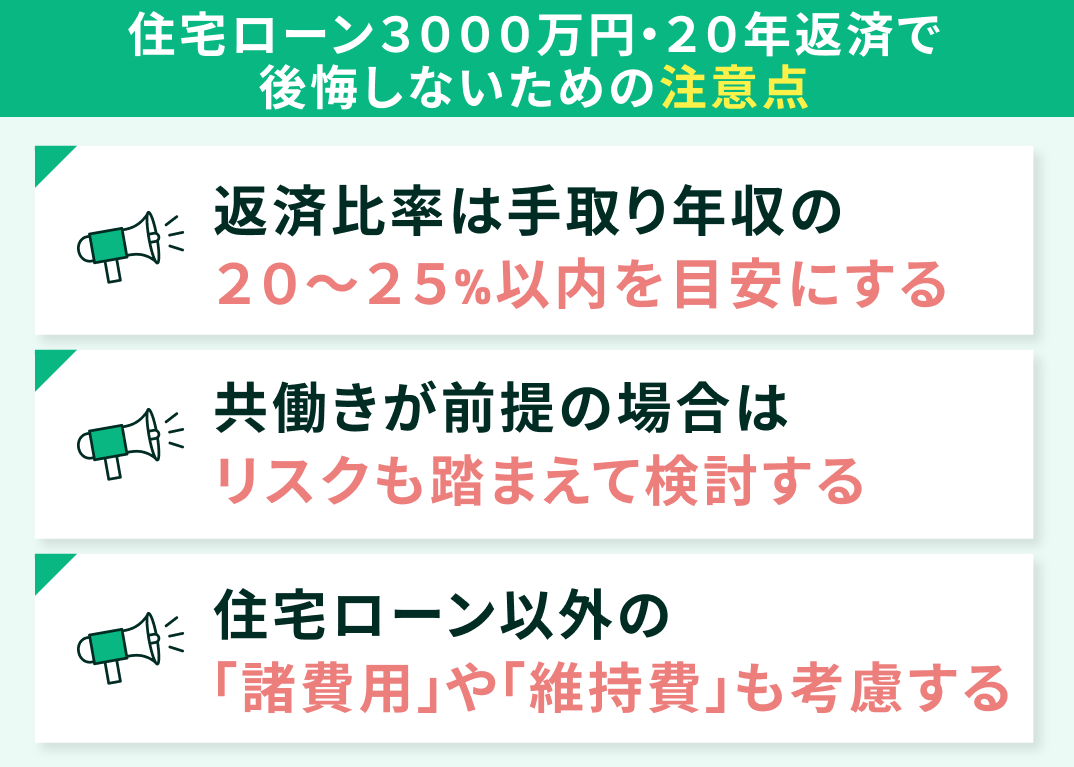

住宅ローン3000万円・20年返済で後悔しないための注意点

マイホーム購入は人生でも大きな支出であり、住宅ローン3,000万円を20年で返済する場合は金利条件によりますが、毎月の返済額が約14〜15万円となり、35年返済と比べて家計への負担が重くなります。

無理な計画で契約してしまうと、教育費などの必要な支出に影響が出て後悔する可能性もあります。そこで返済にあたっては、以下のポイントをしっかり押さえることが重要です。

- 返済比率は手取り年収の20〜25%以内を目安にする

- 共働きが前提の場合はリスクも踏まえて検討する

- 住宅ローン以外の「諸費用」や「維持費」も考慮する

注意点を踏まえて資金計画を立てれば、将来の出費にも備えながら安心して返済を続けられます。

返済比率は手取り年収の20〜25%以内を目安にする

住宅ローン3,000万円を20年で完済する場合、35年ローンと比べて月々の返済負担は大幅に重くなります。そのため、返済額が家計に占める割合(返済比率)は手取り収入の20〜25%以内に抑えることが重要です。

たとえば、年収600万円(手取り約480万円)の場合、無理なく返済できる年間返済額は約96万〜120万円(月8万〜10万円)です。住宅ローン3,000万円を20年で完済する場合、必要な月返済額は、約14.5万円となり大きく上回ります。

一般に手取りは額面年収の約8割とされるため、下の表では金利1.5%の場合の年間返済額約174万円(月約14.5万円)を基に年収別の返済比率を示しました。

| 額面年収 | 800万円 | 900万円 | 1,000万円 | 1,100万円 |

|---|---|---|---|---|

| 手取り年収 | 640万円 | 720万円 | 800万円 | 880万円 |

| 返済比率 | 27% | 24% | 21% | 19% |

【現役FPからのアドバイス】

額面年収800万円では返済比率が25%を超え、年収900万円以上は目安である20〜25%以内に収まります。

つまり、住宅ローン3,000万円を20年で返済するには、世帯年収で少なくとも900万円以上が理想的です。

住宅ローン審査では返済負担率30〜35%程度まで認められる場合がありますが、借入可能額の上限であり、安心して返済を続けられる比率とは異なる点に注意しましょう。収入が基準に満たない場合は、借入額を抑えるか返済期間を延ばすなど計画の見直しが必要です。

共働きが前提の場合はリスクも踏まえて検討する

夫婦で住宅ローンを組む際に利用されるペアローンや連帯債務は、2人の収入を合算したり個々の契約をしたりして、借入額を増やせる点がメリットです。

一方で、将来いずれかの収入が途絶えた場合や、家庭環境が変化した場合に備えたリスク管理が欠かせません。

特に、病気や出産による収入減、離婚による生活基盤の変化、死亡や高度障害などが起こった際の備えは事前に検討しておく必要があります。

主なリスクと対策は、以下のとおりです。

| リスク | 対策・備え |

|---|---|

| 収入減 (病気・産休など) | ・共働き前提でも将来片方が働けなくなる可能性を想定し 借入額は単独収入でも返済できる範囲に抑える ・返済が厳しい場合は早めに金融機関へ相談する ・利息のみの支払い期間を設ける ・返済期間を延長する |

| 離婚 | ・夫婦が離別すると双方で返済を続けるのは困難なため 住宅を売却してローンを完済するのが現実的 ・事前に頭金を入れておけば売却価格が 残高を下回るリスクを抑えられる |

| 死亡・高度障害 | ・契約者の死亡時には団信によりその人のローン残高はゼロになる ・どちらかが死亡した場合に双方の残高がすべてゼロになる 「夫婦連生団信」を扱う金融機関もあるが、 取扱先は限られるため事前確認が必要 |

【ワンポイントアドバイス】

共働きでローンを組む場合は、リスクを把握し対策を講じておくことが不可欠です。2人の収入に過度に依存せず、一人の収入でも返済を続けられる範囲で借入額を設定し、貯蓄や保険で備えましょう。

夫婦連生団信のような保障は加入先が限定的であるため、金融機関の条件を十分に確認して検討することが大切です。

また、ペアローンは夫婦それぞれが契約を結ぶため、事務手数料や保証料が二重にかかり、単独ローンより費用負担が大きくなる点も理解しておきましょう。夫婦で十分に話し合い、メリットとデメリットを踏まえた上で適切な借入方法を選ぶことが重要です。

住宅ローン以外の「諸費用」や「維持費」も考慮する

住宅購入時には、物件代金以外にも多くの諸費用が発生します。仲介手数料や各種税金など、現金で準備すべき初期費用の目安は一般的に物件価格の1割程度です。

主な諸費用の項目と相場を以下にまとめました。

| 主な諸費用項目 | 概算額(目安) |

|---|---|

| 保証料 | 不要 |

| 融資手数料 | お借入金額×2.2%(消費税等込) |

| 印紙税 | 20,000円 (お借入金額1,000万円超~5,000万円以下の場合) |

| 抵当権設定登記の諸費用 | お借入金額×0.4% (軽減措置が適用される場合あり) |

| 保証会社事務取扱手数料 | 55,000円(消費税等込) |

さらに、入居後は税金や修繕費などの継続的な維持費も必要です。新築戸建てを例に、主な維持費の目安を以下にまとめました。

| 主な住宅維持費項目(新築戸建て想定) | 概算額(目安) |

|---|---|

| 固定資産税・都市計画税※1 | 固定資産税:1.4% 都市計画税:0.3% |

| 外壁・屋根塗装など定期メンテ※2 | 100〜150万円 (10〜15年ごと) |

| 修繕積立(将来の大規模修繕備え)※3 | 月約1.3万円 (年間約15.6万円) |

| 火災保険料(更新時) ※4 | 6.3万円 |

※1参照:令和6年度分の土地・家屋の固定資産税および都市計画税の算定方法などについて|大阪市

※2参照:外壁外装・屋根のリフォーム費用・価格相場情報|SUUMO

※3参照:令和5年度マンション総合調査結果からみたマンションの居住と管理の現状|国土交通省

※4参照:火災保険料の相場はいくら?戸建て・マンション等での違いや保険料の決まり方・抑え方を解説|ジェイアイ損害火災保険

【現役FPからのアドバイス】

住宅購入ではローン返済に加えて諸費用や維持費も発生するため、総合的な資金計画を立てることが欠かせません。

自己資金や返済計画に不安がある場合は、FPに相談しましょう。FPは住宅ローンに加え、保険や教育費、老後資金など幅広い家計要素を踏まえた提案が可能です。

第三者の視点からのアドバイスを受ければ、返済に無理のない計画を立てやすくなります。無料で利用できるFP相談サービスも増えているため、住宅購入前に積極的に活用し、安心できる資金計画を整えておくとよいでしょう。

【まとめ】住宅ローン3000万円・20年返済の資金計画はFPに相談しよう

住宅ローン3,000万円を20年で返済する場合、月々の返済額は高額となるため、年収に対する返済負担率を20〜25%程度に抑えることが大切です。共働き収入を前提とする場合も、いずれかの収入が減っても返済を続けられる計画を立て、離婚や万一の事態に備える必要があります。

マネーキャリアは、全国約3,500名のFPから専属担当が選任され、1人の担当者が継続的にサポートしてくれる点も安心です。住宅ローンの返済プランに限らず、保険や教育費、老後資金など家計全般を総合的に相談できるため、長期的な視点で資金計画を立てられます。

住宅ローンに不安を抱える方は、早めに活用して将来に備えましょう。