・住宅ローン返済中に転職したら金利は変わるの?

・転職が住宅ローン返済に悪い影響を及ぼすんじゃないか不安…

このようにお悩みではありませんか?

結論、住宅ローン返済中に転職をしても、金利は変わりません。ただし、収入が減ってしまう場合は家計の負担が重くなり、返済計画の見直しが必要になることがあります。

また、金融機関へ勤務先が変わったことは必ず報告しましょう。怠ってしまうと、金融機関との信頼関係が崩れ、その後の借り換えや追加借入が不利になってしまうことも。

このように金利は変わらずとも、住宅ローン返済中に転職する際は注意すべきポイントがいくつかあります。

そこで本記事では、住宅ローン返済中に転職すると金利は変わるのか、注意すべきポイント、住宅ローン返済中に転職した人の体験談を紹介します。

最後まで読めば、住宅ローン返済中に転職する際の注意点や事前に対策すべきことがわかりますよ!ぜひ参考になさってください。

一番大切なことは「転職後も住宅ローンを無理なく返済していけるだろうか…」などの不安を放置しないこと。なるべく早めにマネーキャリアのFP相談を活用し、スッキリ解消しておきましょう!

土日祝日も、オンラインでも相談OK。ご予約。日程調整はLINEで完結!何かと忙しい転職前後でもスムーズにご利用いただけます。

3,500人から厳選されたFPに何度でも無料で相談できるため、住宅ローンはもちろん、家計・保険の見直し、資産形成に関するお悩みまで一気に相談できますよ!ぜひご利用ください。

監修者ファイナンシャルプランナー

この記事の目次

- 【結論】住宅ローン返済中に転職しても金利は変わらない

- 金利は契約時に確定する

- 転職が影響するのは返済能力

- 転職と住宅ローンに不安があるならFPに相談を

- 【実際どうだった?】転職による住宅ローンへの影響は?

- 転職後に住宅ローンの条件は変わりましたか?

- 転職後に住宅ローンの見直しを行いましたか?

- 転職によって住宅ローンの返済に影響はありましたか?

- 住宅ローン返済中の転職で金利以外に気をつけたいポイント

- 転職は金融機関に報告が必要

- 転職のタイミングで影響が異なる

- 転職後は返済計画の見直しが必須

- 転職と住宅ローンの金利に関するよくある質問

- 住宅ローン審査中に転職したら金利が上がる?

- 転職後に金利優遇が取り消されることはありますか?

- 転職後に収入が減ったら返済はどうすればいいですか?

- 転職後に住宅ローンの借り換えはできますか?

- マネーキャリアと一緒に転職後の住宅ローンを見直そう!

- 【まとめ】住宅ローン返済中に転職しても金利は変わらないが見直しは必須

【結論】住宅ローン返済中に転職しても金利は変わらない

結論から言えば、転職により住宅ローンの金利が変わることはありません。その背景や転職住宅ローンに及ぼす影響について、以下で解説していきます。

- 金利は契約時に確定する

- 転職が影響するのは返済能力

金利は契約時に確定する

転職したからといって、住宅ローンの金利などの条件が突然不利になることはないので安心を!

転職をしたとしても、返済が滞らない限り条件は契約時のまま維持されます。

転職が影響するのは返済能力

住宅ローンの借入額は契約時点の返済能力で決められています。転職で収入が減れば、返済が苦しくなるケースは十分にあり得ます。

転職の前後で家計収支をシミュレーションし、「収入が変動しても無理なく返済していけるのか」住宅ローン計画を見直すことが大切です。

また、転職はその後のお金の流れが変わる人生の節目。無料のFP相談を活用して、返済計画だけでなく将来へ向けた資産形成まで再検討するのがおすすめです!

転職と住宅ローンに不安があるならFPに相談を

✔︎ 住宅ローン診断士・FP資格のダブルランセンスを誇るFPが多数所属

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

マネーキャリアは住宅ローンはもちろん、家計・保険の見直しから教育・老後資金準備まで、お金のことならなんでも相談できます。

お悩みが解消できるまで相談は何度でも無料!転職を機に将来へ向けた資産形成まで見直してみてはいかがでしょうか。

「20時以降に相談したい」「女性・子育て経験のあるFPがいい」「より専門的な投資のアドバイスが欲しい」などのご要望にも柔軟に対応いたします。ぜひご利用ください!

【実際どうだった?】転職による住宅ローンへの影響は?

住宅ローン返済中に転職した人が、本当に金利などの返済条件に影響がなかったのか、返済にどのような影響があったのかアンケートを実施しました。リアルな声を参考に返済計画の見直しを検討してみましょう。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年9月12日~2025年9月17日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 転職後に住宅ローンの条件は変わりましたか?

- 転職後に住宅ローンの見直しを行いましたか?

- 転職によって住宅ローンの返済に影響はありましたか?

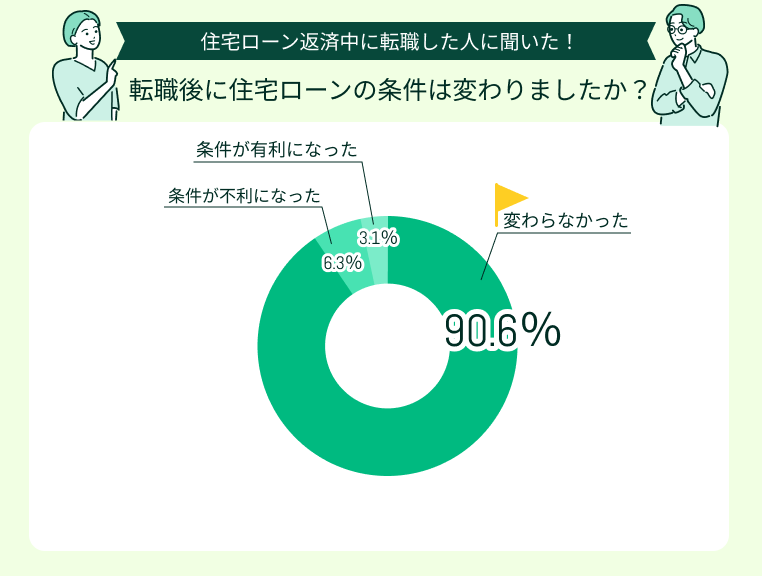

転職後に住宅ローンの条件は変わりましたか?

大多数の方が、転職後に住宅ローンの条件は「変わらなかった」(90.6%)ようです。

金融機関に報告しても影響はなかった

転職後すぐに金融機関へ連絡しましたが、金利などの条件は契約時のまま継続できました。転職後に収入が減ってしまったので不安でしたが、早めに報告してよかったです。

転職で年収が上がり優遇金利が適応された

転職後に収入が良くなり、勤務先の属性も高く評価されたことで優遇が適用されました。条件が不利になるケースもあると聞きますが、自分の場合はむしろプラスになりました。

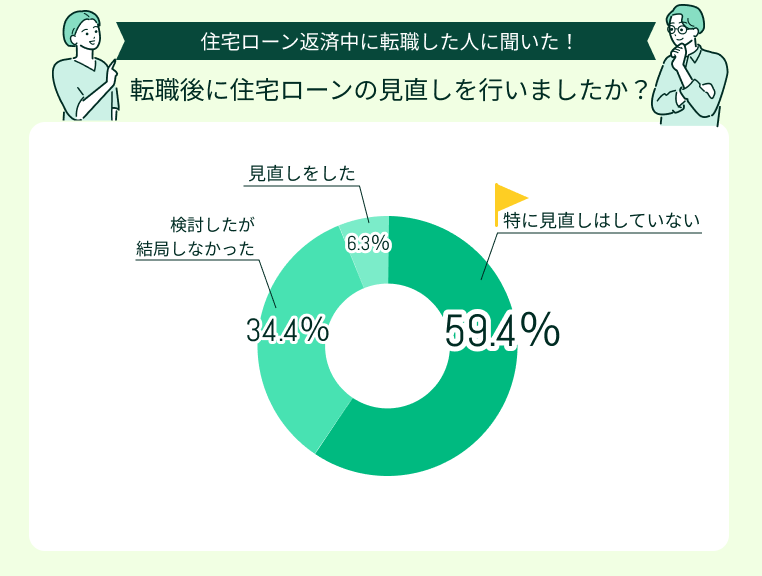

転職後に住宅ローンの見直しを行いましたか?

転職後に住宅ローンの見直しをしたかという質問に対し、最も多かった回答は「特に見直しはしていない」(59.4%)でした。

忙しくて見直す余裕がなかった

転職後は新しい仕事に慣れるのに精一杯で、ローンの見直しを考える余裕がありませんでした。苦しいながらも返済自体は続けられているめ、結果として見直しは行わないままになっています。

家計年収が上がり返済計画を見直し

妻が転職して世帯年収が上がったため、返済計画に繰り上げ返済も組み込みました。早期完済を目指せる計画に見直したことで、返済に対するモチベーションも上がりました。

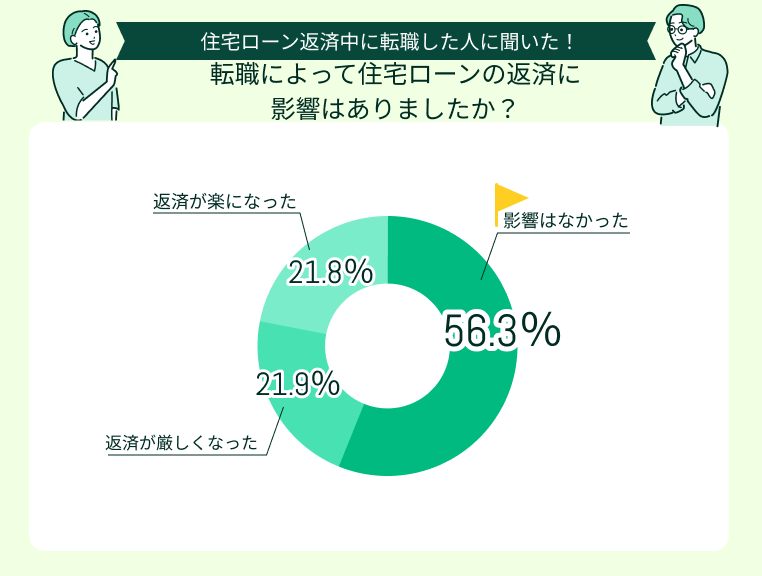

転職によって住宅ローンの返済に影響はありましたか?

転職によって住宅ローンの返済に影響したか、という質問に対し最も多かった回答は「影響はなかった」(56.3%)でした。

収入減で返済が厳しくなった

転職によって年収が大幅に下がり、毎月の負担が重くなりました。生活費を切り詰めたり貯蓄を切り崩して対応しており、精神的にも負担が大きい状況です。

ボーナスがなくなり負担増

独立して自営業になったため、ボーナスがなくなりました。ボーナスありきの返済計画だったので、返済が厳しく感じるように。シミュレーションが甘かったと後悔しています。

今回のアンケートでは「転職によって金利は変わらなかったものの、収入が減って返済が苦しい」という声が目立ちました。中には「貯蓄を切り崩して返済しており、かなり不安を感じている」という声も。

「転職は返済に影響しなかった」「忙しくて返済計画を見直さなかった」という方もいらっしゃいましたが、やはり転職前後は返済計画の見直しが必須だと再確認する結果となりました。

「見直しが必要なのはわかったけど、なかなか時間が取れない…」という方は、マネーキャリアのFP相談をご利用ください。

住宅ローン、ライフプランに精通したプロと一緒に、効率よく転職後の返済シミュレーション、ローン計画の見直しができます!

住宅ローン返済中の転職で金利以外に気をつけたいポイント

転職で住宅ローンの金利が変わることはないものの、返済計画に全く影響がないというわけではありません。

特に注意すべきは、収入の増減や返済余力、そして銀行との信頼関係にかかわる部分。見落とすと今後のライフプランに大きな影響を与えかねないため、以下で一つずつ確認していきましょう。

- 転職は金融機関に報告が必要

- 転職のタイミングで影響が異なる

- 転職後は返済計画の見直しが必須

転職は金融機関に報告が必要

転職を報告しても、金利などの契約条件が変わる・不利になることはないのでご安心を!

むしろ、きちんと報告を行い信頼関係を保つことが、長期の返済をしていくうえで大切なポイントです。

転職のタイミングで影響が異なる

- 本審査前:転職すれば再度仮審査からやり直し。条件悪化や審査落ちのリスクがある

- 本審査後〜実行前:融資直前まで条件確認が行われるため、転職は「前提条件の変更」とみなされる。再審査や融資取り消しにつながるケースも

- 融資実行後:金利や条件は変わらない。ただし勤務先変更は金融機関への報告義務がある

融資実行前の転職はできる限り避けたいところ。

やむを得ない場合は速やかに報告。審査通過のため、収入の安定を示す書類を準備することが重要です。

転職後は返済計画の見直しが必須

こうしたシミュレーションは独学で行うのが難しいため、FPに相談するのがおすすめ。

また、人生の転機である転職を境にその後のマネープランが大きく変わることも。

住宅ローンやライフプランに精通したFPと一緒に、ローン返済だけでなく教育費や老後資金も含めた家計全体の見直しをしましょう!

転職と住宅ローンの金利に関するよくある質問

住宅ローン返済中に転職しても金利は変わりません。ですが、「転職が住宅ローン返済に悪い影響を及ぼすんじゃないか…」と不安になる方も多くいらっしゃるのではないでしょうか。

ここでは、転職と住宅ローンの金利に関するよくある質問に回答していきます。

- 住宅ローン審査中に転職したら金利が上がる?

- 転職後に金利優遇が取り消されることはありますか?

- 転職後に収入が減ったら返済はどうすればいいですか?

- 転職後に住宅ローンの借り換えはできますか?

住宅ローン審査中に転職したら金利が上がる?

住宅購入と転職のタイミングが重なると審査に通らなかったり、金利が上がってしまったりする可能性があります。

できることなら、融資が実行されるまで転職は控えた方がベターです。

転職後に金利優遇が取り消されることはありますか?

「優遇金利が取り消されたらどうしよう」と不安になり、転職の報告をしないのは絶対にNG!金融機関との信頼関係が崩れ、のちの借り換えなどに影響する可能性があります。

転職をしたら、速やかに金融機関へ報告しましょう。

転職後に収入が減ったら返済はどうすればいいですか?

大切なのは「収入が減って返済が苦しい」という悩みを一人で抱え込まないこと。

まずはFP相談を活用し、住宅ローン・家計管理に詳しいプロと一緒に毎月の収支を見直しましょう!その上でローン計画を再設計をすれば、安心して返済を続けていけるはずです。

転職後に住宅ローンの借り換えはできますか?

借り換えは「タイミング」が重要!金利市場の状況や残債によって、借り換えの可否が変わってくることも。

マネーキャリアのFP相談では、ライフプラン全体を踏まえた適切な借り換えの時期・方法に関するアドバイスを実施しております。ぜひご利用ください!

マネーキャリアと一緒に転職後の住宅ローンを見直そう!

マネーキャリアはおかげさまで相談申込件数100,000件突破、満足度は業界最高水準の98.6%!

3,500人から厳選されたFPに何度でも無料で相談OK。土日祝日でも、オンラインでも相談できるため、仕事や家事・育児の合間にご利用いただけます!

公式WEBサイトで実際の利用者様の声や所属FPの口コミを公開しておりますので、ぜひご覧ください。

【まとめ】住宅ローン返済中に転職しても金利は変わらないが見直しは必須

本記事では、住宅ローン返済中に転職すると金利は変わるのか、注意すべきポイント、住宅ローン返済中に転職した人の体験談を紹介しました。

<結論>

住宅ローン返済中に転職しても金利が変わることはありません。ただし、収入の増減によって家計への負担が変わり、返済計画へ影響することがあります。

また、融資実行前に転職すると審査や金利へ影響する可能性も。金融機関との信頼関係を保つため、勤務先が変わったことは必ず報告をしましょう。

「転職で収入が減っちゃうけど、無理なく返済していけるかな」「借り換えをした方がいいんだろうか…」などのお悩みは、マネーキャリアのFPへご相談ください!

住宅ローン診断士・FP資格のダブルライセンスを誇るプランナーが多数所属。転職後の収入や資産状況、将来へ向けた資産形成を考慮しながら、返済計画を再設計できますよ!

「20時以降に相談したい」「女性・子育て経験のあるFPに担当してほしい」などのご要望も承っております。ぜひご利用ください!