監修者ファイナンシャルプランナー

住宅ローンの借り換えは保証人なしでもできる?

住宅ローンの借り換えは、保証人なしでも可能です。借り換えを検討する際は、現在の金利や返済条件を確認することが重要です。借り換えによって、月々の返済額が軽減される場合がありますが、手数料や諸経費を考慮する必要があります。

保証人を必要としない場合でも、借入額や信用情報は影響を及ぼすため、事前に自身の信用情報を整理し、必要に応じて改善策を講じることが大切です。

保証人なしでも借り換えは可能ですが、慎重な判断が求められます。借り換え時に保証人が不要なケースと、連帯保証人が必要になるケースを解説するので、自身の状況と照らし合わせながら見てください。

借り換え時の保証人は「原則不要」

住宅ローンの借り換え時には、保証人は原則不要であることが多いです。これは、現在の住宅ローンにおいて保証会社の利用が一般的になっているためです。保証会社とは、借り手が返済できなくなった際に、貸し手に対して保証を行う役割を果たします。

<保証会社の仕組み>

- 借り手は金融機関からお金を借りる

- 借り手が返済できなくなる

- 保証会社が金融機関に残債を立て替える

- その後、保証会社が借り手に返済を請求する

保証料の相場は借入金額の2%以内が目安です。(保証会社や金融機関によって異なる)

上記の仕組みにより、借り手は保証人を立てる必要がなく、手続きがスムーズに進むのです。さらに、保証料が発生することがあるため、借り換えに伴うコストとして考慮しておきましょう。

保証人を立てる手間を省けることで、借り換えを検討する際の心理的負担が軽減されるでしょう。

【ワンポイントアドバイス】

保証人が不要であることは、多くの方にとって朗報です。ただし、保証会社の仕組みを理解することが重要であり、保証料が発生する場合もあるため、事前に確認しておくことが望ましいです。

また、保証会社が立て替えてくれても、返済義務が残る点は注意しておきましょう。

借り換えで連帯保証人が必要になるケース

借り換えを行う際、保証人は原則不要ですが、連帯保証人が必要になるケースがあります。特に収入合算を行う場合、地方銀行や信用金庫など一部の金融機関では、連帯保証人を求められることがあるのです。これは借入額が大きくなるため、リスクを軽減するために設けられた措置の一つです。

また、共有名義での借り入れを行う際にも、連帯保証人が必要になることがあります。これにより、複数の名義人がいる場合でも、返済能力を担保できます。

借り換えを検討する際は、事前に金融機関の要件を確認し、必要な書類を用意しておくことが重要です。

【ワンポイントアドバイス】

連帯保証人を設定することは、単なる形式的な条件ではなく、借り手の返済能力を補完し、金融機関に対して信用力を示すための重要な手続きといえます。

例えば、夫婦で住宅を共有名義にしている場合や、片方の収入だけでは返済基準に満たない場合に、もう一方が保証人となることで審査がスムーズに進むケースが多いのです。

こうした対応を取ることで、借り換え手続き自体が円滑に進むだけでなく、将来的な資金計画の見通しを立てやすくなるメリットもあります。

住宅ローンの借り換えは、事前に無料FP相談を活用するのが安心

借り換えは金利を引き下げ、月々の返済額を軽減することが期待できます。しかし、手数料や審査などの注意点があるため、事前に無料のFP相談を活用すると安心です。

FP相談では、専門家が利用者のライフプランや家計状況を考慮し、最適な借り換えのタイミングや条件を提案してくれます。また、FPは借り換え後の返済シミュレーションも行えるので、返済に対する具体的なイメージが持てます。

安心して借り換えを進めるためには、まずは無料相談を利用してみてください。

【当編集部のおすすめ】

数あるFP相談窓口の中でも、マネーキャリアがおすすめです。同社は借り換えに伴うリスクやメリットを明確に説明し、個々の状況に応じたアドバイスを提供しています。

住宅ローンの返済計画は、将来のライフイベントを見据えたシミュレーションが欠かせません。そのため、住宅ローンとライフプランニングの双方に精通したFPが在籍するマネーキャリアは、安心して相談できる心強い味方といえるでしょう。

専門家のサポートを受ければ、将来の不安を軽減し、より無理のない資金計画を立てることが可能です。下記のボタンからFPへの相談申し込みが可能ですので、一度お試しください。

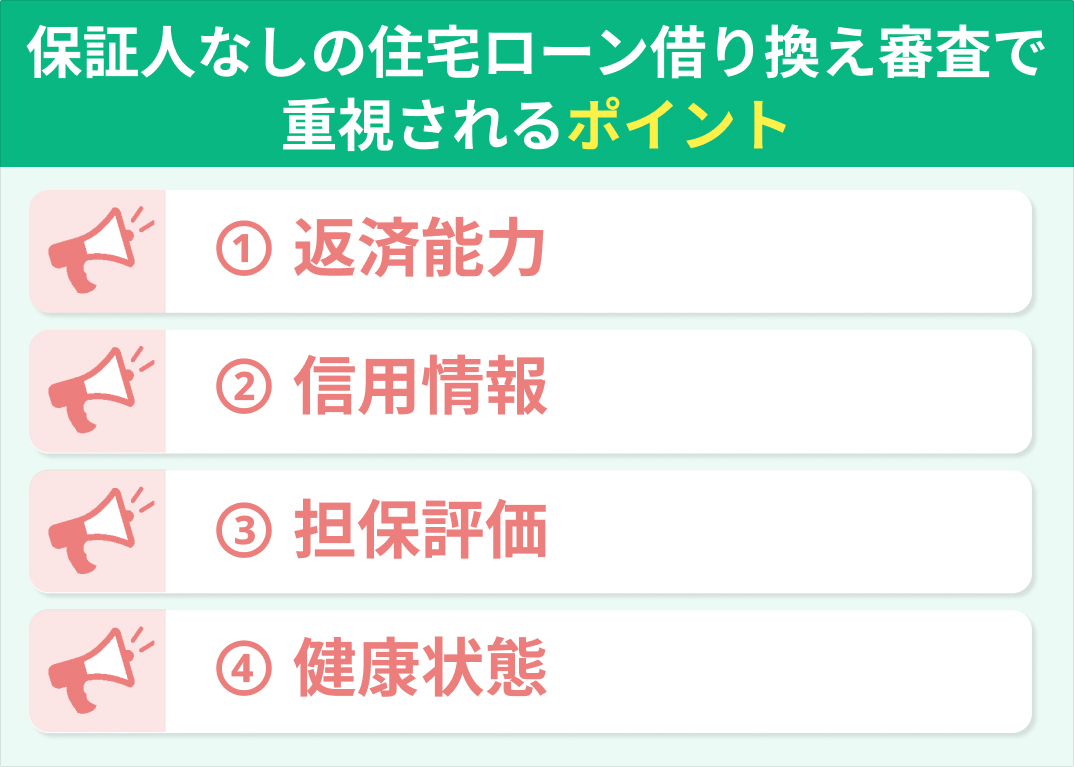

保証人なしの住宅ローン借り換え審査で重視されるポイント

保証人なしの借り換え審査では、以下のポイントを意識し、信頼できる金融機関を見つけましょう。

- 返済能力

- 信用情報

- 担保評価

- 健康状態

これらの要素が総合的に評価されるため、事前に項目を把握し、必要に応じて改善策を講じることが重要です。

① 返済能力

借り換えの際は、返済能力の有無が重要な審査ポイントです。返済能力とは、単に収入の多さだけではなく、毎月の返済を安定に保ちつつ、継続的に行えるかどうかを総合的に示す指標として使われます。

一般的に判断材料として考慮されるのは、以下のような項目です。

- 年収:総収入に対して返済額がどの程度の割合を占めるか

- 職業・雇用形態:安定した収入が見込めるか

- 勤続年数:収入の安定性や継続性の裏付け

金融機関にとっては、長期にわたる返済が滞りなく続けられるかどうかが重要となるケースが多いです。そのため、自分の返済比率や収入の安定性を客観的に確認し、無理のない返済計画を立てましょう。

【ワンポイントアドバイス】

特に重視されるのが返済負担率です。返済負担率は「年収に占める年間返済額の割合」を示すもので、比率が低ければ低いほど、金融機関からは「無理のない返済が可能」と判断されやすくなります。

目安として、多くの金融機関は30〜35%を上限としていますが、余裕を持って20%~25%程度※に抑えられると評価はさらに高まります。

保証人を立てずに借り換えを成功させるには、返済比率を低く抑え、安定収入を証明できる状態を整えることが不可欠です。日頃から家計を管理し、返済能力を高める工夫をしておくことで、審査通過の可能性は大きく広がるでしょう。

② 信用情報

保証人なしでの住宅ローン借り換えにおいて、信用情報は重要な要素です。信用情報とは、個人の借入状況や返済履歴を示すデータであり、金融機関が審査を行う際の基準となります。

信用情報には以下のような内容が挙げられます。

- 契約状況:住宅ローン、カードローン、クレジットカードなどの利用状況

- 返済履歴:返済が期日通りに行われたかどうか延滞の有無

- 残高情報:現在の借入残高や利用可能枠

- 申込情報:直近でどの金融商品に申し込みをしたか

過去の返済遅延や未払いがあると、借り換え審査において不利になる可能性があるため、注意しましょう。

信用情報を健全に保つためには、上記の内容を定期的に確認し、改善点を見つけることが重要です。改善できる点を整えておくことで、より良い条件での借り換えにつながります。

【ワンポイントアドバイス】

信用情報は審査の中心となる要素の一つです。特に、過去の返済履歴は金融機関にとって重要な判断材料となります。返済遅延がある場合、借り換えが難しくなることが多いです。

信用情報を改善するためには、クレジットカードの利用などを適切に管理し、必要のない借入は避けることが大切です。

対策を講じることで、借り換え審査を有利に進められます。

③ 担保評価

担保評価とは、物件の市場価値を査定し、その価値がローンの返済能力を支えられるかどうかを判断するものです。保証人なしでの借り換え審査において、担保評価は考慮すべきポイントとなります。

具体的には、以下のような項目が評価に影響します。

- 物件の種類:新築か中古か、一戸建てかマンションかなど

- 立地条件:駅からの距離や生活利便性、周辺環境など

- 建物の状態・築年数:耐震性能やリフォーム状況

立地が良好であれば、価値が高く評価される傾向があり、物件の維持管理が行き届いていることも評価が上がる要因です。

物件の価値をしっかりと把握し、必要に応じてリフォームなどの対策を講じることが重要です。

【ワンポイントアドバイス】

担保評価は、住宅ローン借り換え検討時に見落としがちな項目です。担保となる物件の市場価値が低いと、借り換えが難しくなる場合があります。

適切な査定を受けるためには、複数の金融機関での比較が重要です。担保評価が高ければ、借り換えの際の条件も有利になる可能性があります。

また、物件の状態や周辺環境の変化も評価に影響を与えるので、常に最新の情報を収集しておきましょう。

④ 健康状態

健康状態は、団体信用生命保険(団信)への加入可否に直接影響するため、重要なポイントです。一般的に、金融機関は借り換えを行う際に、借入者の健康状態を審査項目の一つとして重視します。

特に、既往症や現在の健康状態が問題視されるため、団信に加入できない場合は住宅ローンの金利が上昇する可能性があります。したがって、借り換えを検討する際には、事前に健康診断を受け、必要であれば医療機関での相談を行いましょう。

健康状態を整えておくことで、より良い条件での借り換えが実現できるでしょう。

【ワンポイントアドバイス】

健康状態は見落とされがちな要素ですが、実際には非常に重要です。特に、団信への加入が必要な場合、健康状態が審査に大きな影響を与えることがあります。

既往症がある方は、事前に加入できるかどうかを確認することが重要です。また、健康状態が良好であれば、より低金利での借り換えが可能になることもあります。借り換えをスムーズに進めるためには、健康管理を怠らないようにしましょう。

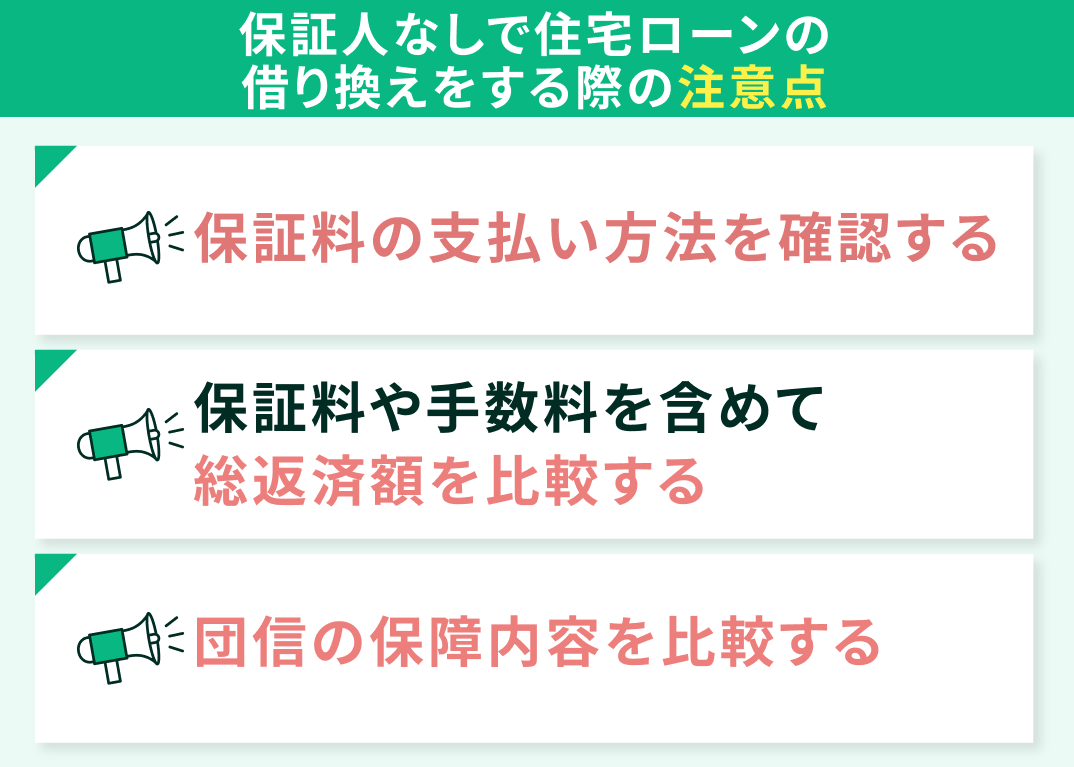

保証人なしで住宅ローンの借り換えをする際の注意点

保証人なしで住宅ローンの借り換えを行う際には、いくつかの注意点があり、ここでは以下の3つについて解説します。

- 保証料の支払い方法を確認する

- 保証料や手数料を含めて総返済額を比較する

- 団信の保障内容を比較する

保証料の支払い方法を確認する

保証人なしの住宅ローンを借り換える際には、保証料の支払い方法を確認することが重要です。保証会社を利用する場合、以下の2つの選択肢があります。

- 一括払い型:借り入れ時に保証料を一括で支払う方法

- 金利上乗せ型:金利に保証料が上乗せされる方法

| 項目 | 一括払い型 | 金利上乗せ型 |

|---|---|---|

| メリット | ・総返済額が抑えられる ・繰上返済をすると 保証料が戻ってくる | ・初期負担が軽い ・手元資金を温存できる |

| デメリット | ・初期費用が高くなる ・手元資金が必要 | ・トータルコストが高くなる ・毎月の返済額が大きい |

※参照:住宅ローン契約時に保証料は必要?保証料について詳しく解説|SBI新生銀行

上記のメリット・デメリットを理解することで、より良い選択が可能です。いずれの方法も、自身のライフプランや資金計画に合った選択を心掛けましょう。

【FPからのコメント】

最近では、保証料なしの住宅ローンを提供する金融機関も増えてきている傾向があります。「一括払い型」「金利上乗せ型」「保証料なし」どれが一番良いのかは一概には言えず、返済期間やライフプラン、資金計画によって最適な方式は変わります。

そのため、選ぶ際はシミュレーションを行い、自分の返済計画にとってどの方式が合っているかを基準に比較検討しましょう。

保証料や手数料を含めて総返済額を比較する

保証人なしで借り換えを検討する際、保証料や手数料を含めた総返済額の比較が欠かせません。借り換えによる金利の引き下げがあっても、諸費用がかさむことでメリットが薄れることがあります。

以下の表には、一般的な諸費用の相場をまとめました。

| 諸費用 | 相場 |

|---|---|

| 保証料 | 各金融機関が独自に設定 (一部の金融機関では0円) |

| 事務手数料 | 借入金額×2.2% |

| 印紙税 | 2万円~6万円 |

| 登記関連費用 | 10万円前後 |

| 火災保険料 | 10万円〜 (築年数・契約年数による) |

| 団体信用生命保険料 | 0.1%程度の 金利上乗せ |

現状と比較してメリットがあるかどうか確かめるために、借り換えに伴う保証料や手数料の総額を試算することが重要です。総返済額を算出することで、実際にどれだけのメリットがあるのか明確になります。

【注意ポイント】

保証料や手数料などの諸費用は総返済額に与える影響が大きいため、金利差が小さい場合は注意が必要です。

また、借り換え時には新たな契約手続きが発生するため、時間や手間も考慮に入れるべきです。1つの金融機関だけでなく、複数の金融機関からの見積もりを取り、総合的に判断することが賢明です。諸費用を含めた総額を比べることで、自分にとって有利なプランを見極められるでしょう。

団信の保障内容を比較する

団信の保障内容を比較する際には、金利の低さだけでなく、保障内容の充実度も考慮するべきです。

保障内容には死亡・高度障害保障だけでなく、以下のような保障が含まれる場合があります。

- がん

- 3大疾病

- 8大疾病

- 11疾病保障付団信

- 全疾病保障付団信

※参照:団体信用生命保険(団信)とは?種類ごとの保障内容や選ぶ際のポイントを紹介!

保障内容を比較することで、自分に合ったプランを選択できます。さらに、保険料の差異や、加入条件も重要な要素です。

加えて、金融機関によって異なる特約が存在するため、検討時にしっかりと確認することが大切です。これらの要素を総合的に検討し、安心して住宅ローンを利用できるようにしましょう。

【ワンポイントアドバイス】

団信の選択においては、金利だけでなく保障内容の理解が不可欠です。特に、特定疾病や就業不能時の保障があるかどうかは、将来のリスクに対する備えとして重要です。

また、保障内容は金融機関によって異なるため、複数のプランを比較し、自分自身のライフプランに適したものを選びましょう。

【まとめ】住宅ローンの借り換えは原則保証人なしで可能|困ったらFPに相談を