監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンの審査に落ちた5つの体験談

- 4000万円の借入に返済比率がオーバー

- 過去のクレジットカードの支払い滞納が発覚

- 自動車ローンとカードローンの多重債務がネックに

- 転職1年目で申し込むも事前審査で門前払い

- 健康状態の悪化で団信に加入できず

- 住宅ローンの審査に落ちないか不安な人はまずFPに相談を

- 【実際どうだった?】住宅ローンの審査に落ちた人へアンケート

- 希望の借入額はいくらでしたか?

- 返済比率はどれくらいでしたか?

- 勤続年数はどれくらいでしたか?

- 他に借り入れはありましたか?

- 対策しておけばよかったことを教えてください

- 【体験談から学ぶ!】住宅ローンの審査に落ちないための対策

- 適正な借入額を見極める

- 信用情報を事前に確認する

- 他の借入やクレジット枠を整理する

- 勤続年数が安定してから申し込む

- 金融機関や商品を比較して選ぶ

- 住宅ローン審査に落ちないために!マネーキャリアと対策を考えよう

- 【まとめ】住宅ローン審査に落ちた体験談から学び適切な対策を

住宅ローンの審査に落ちた5つの体験談

4000万円の借入に返済比率がオーバー

返済比率が高すぎて否決に

子ども部屋の確保や立地条件など、家族の希望をすべて叶えるために4,000万円の借入を希望しました。ところが事前審査で否決に。

金融機関から具体的な理由は伝えられませんでしたが、年収400万円程度の自分には借入額が大きすぎたのではないかと考えています。マイホームへの夢が大きかっただけに、ショックは相当でした。

過去のクレジットカードの支払い滞納が発覚

過去の延滞が審査に影響

結婚を機に住宅購入を決断し、初めて住宅ローンを申し込みしました。返済能力には自信がありましたが、結果はまさかの否決。理由を考えると、学生時代にクレジットカードの支払いを何度か遅延した記憶がよみがえりました。

当時すぐに支払いを済ませたものの、その記録が今も残っていたのではないかと感じています。

住宅ローン審査では、必ず信用情報機関に登録されているカードやローンの返済履歴がチェックされます。ここにはクレジットカードの利用状況からローンの返済履歴、携帯料金の分割払いまで反映され、過去の小さな延滞も記録として残っているのです。

延滞や滞納は「事故情報」として扱われ、一般的に5年間は消えません。たとえ数千円の遅れでも「返済管理に不安がある」と判断されるため、金融機関にとっては大きなマイナス要因になります。

このように、現状の返済能力に自信があっても、過去の延滞が原因で審査に落ちてしまうケースは珍しくありません。自身の信用情報は事前に確認しておくと安心です。

自動車ローンとカードローンの多重債務がネックに

複数の借入が重荷に

マイカーを購入する際に自動車ローンを組んだうえ、生活費の一部をカードローンで補っていました。返済も滞りなく、家計にも余裕があったので「大丈夫だろう」と思い住宅ローンを申し込んだところ、事前審査で否決されました。

全て完済し、住宅ローンだけなら通ったはず…と、他の借入が大きな負担になったことを痛感しています。

住宅ローンの審査では「総返済負担率」も重視されます。これは住宅ローンだけでなく、自動車ローンやカードローン、教育ローンといった他の債務まで含めて計算される指標です。さらに、実際には利用していないクレジットカードのキャッシング枠までも「潜在的な借入」として扱われる場合があります。

転職1年目で申し込むも事前審査で門前払い

勤続年数の短さで不利に

キャリアアップを目指して転職し、年収は前職より上がる見込みでした。1年の収入を証明する書類も用意できそうだったので、これなら審査も問題ないと考え、住宅ローンの申し込みを決断しました。

金融機関が住宅ローン審査で重きを置くのは「収入の安定性と継続性」です。勤続年数はそれを証明する指標の一つとして重視されています。

国土交通省の調査でも、93.2%の金融機関が勤続年数を審査項目としており、多くが「1年以上」を基準としています。つまり、収入が増えていても勤続年数が短いと「将来も安定して返済できるかどうか不透明」と判断されやすいのです。

ただし、同業種への転職でキャリアが一貫している場合や、転職によって収入が大幅に上がった場合はプラスに評価されるケースもあります。金融機関は「返済を長期にわたり続けられる見込み」を見ているため、雇用契約書や給与明細などで安定性を裏付けられるかどうかがポイントです。

【現役FPのアドバイス】

勤続1年未満は不利ですが、必ずしもすべての金融機関で門前払いになるわけではありません。審査の基準は金融機関ごとに異なるため、選択次第でチャンスは広げられます。

FPであれば「どの金融機関なら柔軟に対応してくれるか」「どんな資料を準備すれば有利になるか」といった具体策をアドバイス可能。転職したてで不安な人は、ぜひ一度相談してみてください。

健康状態の悪化で団信に加入できず

持病が原因で団信に加入できなかった

数年前に糖尿病と診断され、定期的な通院と服薬を続けていました。資産は十分にあり、そろそろマイホームを構え定住しようと住宅ローンを申し込んだところ、団信の告知で引っかかり、本審査に通りませんでした。

返済能力があっても「団信加入が必須」という条件を満たせず、住宅ローンを組めない現実に直面しました。

住宅ローンの多くは、団信への加入を融資条件としています。これは、借主に万一のことがあった場合に金融機関が債権を回収できるようにするためで、返済リスクを避けたい金融機関にとって欠かせない仕組みです。

そのため、持病や既往症があると団信に加入できず、その時点で住宅ローンも否決されるケースがあります。健康状態は「返済を長期間続けられるか」を測る重要な指標であり、金融機関が慎重に判断するのは当然といえるでしょう。

ただし、審査基準が緩やかな「ワイド団信」や、団信の加入が必須ではない「フラット35」など、住宅ローンを申し込むための選択肢は残されています。健康不安がある人は、審査対策としてこれらの情報を集めることが重要です。

【現役FPのアドバイス】

「ワイド団信」であれば、持病がある人でも加入できる可能性があります。ただし、その分保険料の負担(住宅ローン金利に0.3%上乗せが一般的)が増える点には注意が必要です。

また、フラット35のように団信が任意加入となっているローンもあり、健康状態に応じて選択肢を広げることも可能です。FPに相談すれば「どの金融機関なら利用できるか」「どの商品なら無理なく返済できるか」を具体的にシミュレーションしてもらえます。

マネーキャリアなら、住宅ローンに詳しいFPが多数在籍。あなたに合った審査対策を、中立的な立場からサポートします。相談は何度でも無料なので、審査に不安な方はぜひ一度相談してみてください。

住宅ローンの審査に落ちないか不安な人はまずFPに相談を

これまで紹介した体験談を読むと「自分も審査に落ちるのでは」と不安になる人も多いでしょう。

住宅ローンの審査は、年収や借入だけでなく、勤続年数や信用情報、さらには健康状態まで多角的にチェックされます。そのため、誰にとっても「ここが落とし穴になる」というポイントは異なり、結果が大きく分かれるのが実情です。

こうした背景があるからこそ、個別に状況を整理し、事前に専門家へ相談しておくことが安心につながります。まずは、お金の専門家であるFPに相談してみませんか?

FP相談なら

- 収入や借入のバランスをどう最適化するか

- 他の借入状況をどのように整理するか

- 勤続年数の短さはどのように対策するか

- どの金融機関なら通過の可能性が高いか

など、自己判断では難しい部分を客観的にアドバイスしてもらえるのが強みです。不安な人は、まずFP相談で一歩踏み出すことをおすすめします。

【現役FPのおすすめ】

住宅ローンの審査対策は「正解が一つ」ではありません。年収や家族構成、今後のライフイベントによって、適した借入額やローン商品は変わります。

マネーキャリアのFP相談なら、累計10万件以上の豊富な相談実績をもとに、あなたにぴったりの選択肢を一緒に考えます。相談満足度は98.6%と高水準で、土日祝日も対応可能。何度でも無料なので、審査前の不安を解消する第一歩として活用してみてはいかがでしょうか。

【実際どうだった?】住宅ローンの審査に落ちた人へアンケート

住宅ローンの審査に落ちた人を対象に、実際の状況をアンケートしました。 「自分のケースは大丈夫だろうか」と不安に感じている方にとって、体験談に基づくデータは参考になるはずです。

調査では以下の5つの設問を設定しました。

- 希望の借入額はいくらでしたか?

- 返済比率はどれくらいでしたか?

- 勤続年数はどれくらいでしたか?

- 他に借り入れはありましたか?

- 対策しておけばよかったことはありますか?

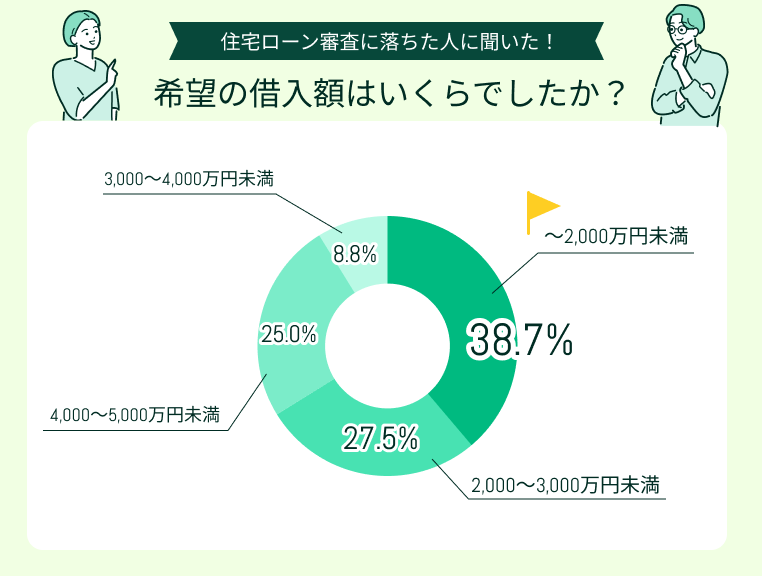

希望の借入額はいくらでしたか?

希望の借入額についての質問は「2,000万円未満」が最も多く38.7%を占めました。次いで「2,000~3,000万円未満」が27.5%、「4,000~5,000万円未満」が25.0%と続きます。

比較的少額の借入を希望した人も多い一方で、3,000万円を超える水準を希望して審査に落ちた人も少なくありませんでした。借入額が増えると返済比率も上昇し、金融機関から「返済余力が不足」と判断されやすくなるのが実情です。

借入額の目安は一般的に手取り年収の5~7倍と言われており、希望額がこの水準を超えると否決のリスクが高まります。無理のない借入設定を意識することが、審査通過の第一歩といえるでしょう。

【現役FPのコメント】

住宅ローンは借入額が大きくなるほど、返済比率のハードルが高くなります。教育費や老後資金といった将来の支出も踏まえ、ゆとりを持った借入計画を立てることが重要です。

FP相談ではライフプランに合わせた適正な借入額をシミュレーションできますので、早めに確認しておくと安心ですよ。

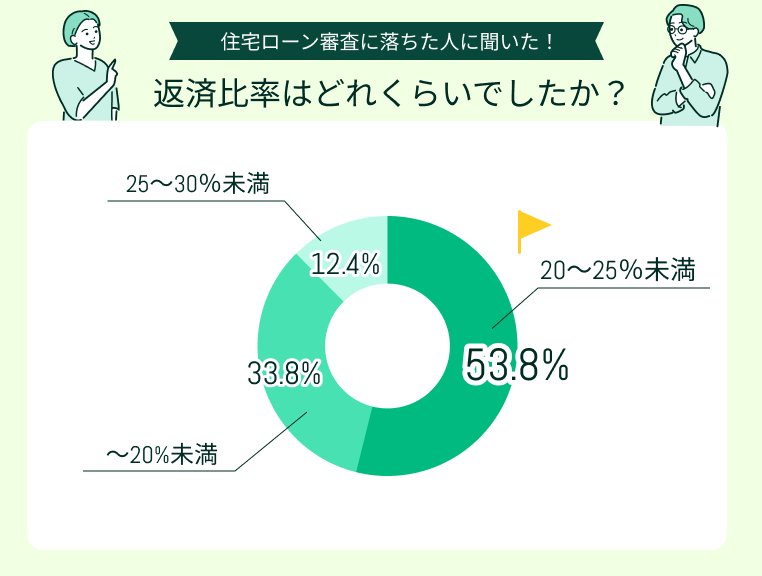

返済比率はどれくらいでしたか?

審査時の返済比率は「20〜25%未満」が半数以上の53.8%を占めました。次いで「20%未満」が33.8%、「25〜30%未満」が12.4%となっています。

返済比率は住宅ローン審査で重視されるポイントです。金融機関はおおむね25〜35%を目安としており、返済比率が高いほど審査に不利になります。

今回の結果からも、返済比率が25%前後に集中していることがわかります。これは「無理なく返せる範囲」を意識して借入額を設定した人が多いことを示している一方で、審査に落ちた人の中には基準をわずかに超えていたケースも少なくなかったと考えられます。

【現役FPのコメント】

返済比率は審査の最重要ポイントのひとつです。仮に収入が高くても、比率が基準を超えてしまえば否決されることがあります。教育費や生活費など将来の支出も考慮したうえで、無理のない水準に収めることが安心です。

もし借入額の調整が難しいと感じる場合は、FPに相談してみるのもおすすめです。ライフプランを踏まえて総合的にお金に関するアドバイスを行います。

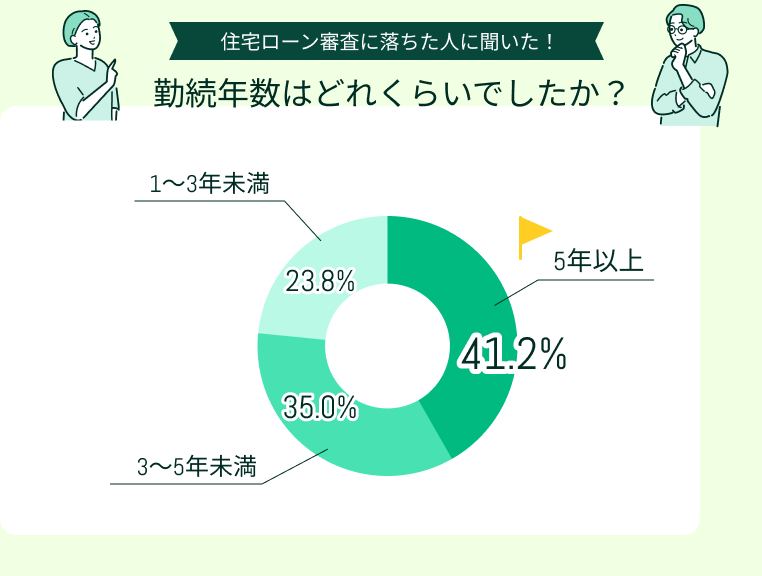

勤続年数はどれくらいでしたか?

勤続年数は「5年以上」が最も多く41.2%を占め、次いで「3〜5年未満」が35.0%、「1〜3年未満」が23.8%という結果になりました。

勤続年数は住宅ローン審査において、安定性を示す重要な指標です。特に勤続1年未満や短期間の場合、収入の継続性に不安があると判断され、否決につながるケースが少なくありません。

しかし、今回の調査対象者の中には「5年以上勤務していても審査に落ちた」という人も一定数存在しました。これは借入額や返済比率、信用情報など、他の要素が重なったことが原因と考えられます。

勤続年数が長ければ必ず通るわけではなく、あくまで総合的な判断の一部である点に注意が必要です。

【現役FPのコメント】

勤続年数の長さは収入の安定性を証明する材料の一つになりますが、あくまで前提条件として「申し込み要件」に定めている金融機関も多いです。

もし勤続年数に不安がある場合は、フラット35など比較的審査が緩やかなローンを検討するのも一つの方法。複数の選択肢を比較しながら、自分に合ったローンを選んでいくことが大切ですよ。

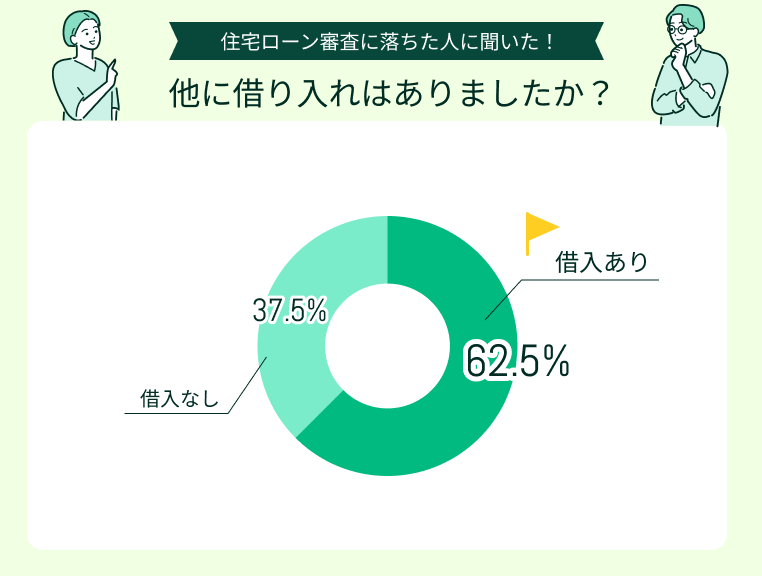

他に借り入れはありましたか?

他の借入の有無についての設問では、「借入あり」と回答した人が62.5%と過半数を占め、「借入なし」は37.5%にとどまりました。

借入があると、その分の返済額も含めて「総返済負担率」として審査されます。特に多かったのは、クレジットカードのキャッシング枠や自動車ローンでした。いずれも身近で利用しやすい借入ですが、住宅ローン審査の場面ではマイナス要因とされてしまうケースも少なくありません。

住宅ローンを検討する際には、こうした既存の借入を整理することが非常に重要です。完済が難しい場合でも、キャッシング枠の解約など小さな工夫で審査にプラスに働く可能性があります。

【現役FPのコメント】

住宅ローン審査では、他の借入状況が信用情報を通じて必ずチェックされます。たとえ申告しなくても、クレジットカードのキャッシングや自動車ローンなどはすべて金融機関に把握される仕組みです。

虚偽の申告は信用を失う行為として、最悪の場合は審査落ちの直接原因になります。正直に伝えたうえで、どう整理するか・どう返済計画を立てるかを考えることが、審査通過への近道です。

対策しておけばよかったことを教えてください

アンケートでは、「もっと対策を講じておけばよかった」とリアルな声が集まりました。

実際に経験したからこその反省点は、これから住宅ローンを申し込む人にとって大きなヒントになります。次からその一部を紹介するので、ぜひ参考にしてください。

借入額を抑えるべきだった

借入金額をもっと抑えて、無理のない返済計画で挑むべきでした。車のローンも多く残っていて、頭金も少なかったので、もっと貯金を増やしてから申込めばよかったと思います。

勤続や年収の不足を痛感

なぜ落ちたのか分からず困惑しましたが、勤続年数や年収の少なさが原因だったのかもしれません。今思えば、年収を上げてから挑戦すれば結果が違ったかもしれないと感じています。

借入整理を怠ったのが失敗

クレジットカードの返済も借入として見られると知らず、そのまま申込んでしまいました。複数の借入もバラバラに残っていたので、整理してから申し込んでいれば通ったのではと後悔しています。

これらの声からわかるのは、借入額の見直し・勤続や収入の安定性・既存借入の整理といった、基本的な準備が審査通過のポイントになるということです。自分では大丈夫と思っていても、金融機関は総合的に厳しく判断します。

アンケートでは「金融機関から否決の理由は教えてもらえなかった」という口コミも多く見られました。だからこそ、実際の体験談を参考にしながら、自分に置き換えて対策を検討していくことが何より重要と言えます。

【現役FPのアドバイス】

審査に落ちた人の反省点は、これから挑戦する人の道しるべになります。借入の整理や返済計画の調整はもちろん、勤続年数や収入をどう証明するかも重要です。

マネーキャリアのFP相談なら、累計10万件以上の実績をもとに、あなたの状況に合った具体的な対策を提案できます。相談は何度でも無料なので、不安を抱えたまま申込む前にぜひご活用ください。

【体験談から学ぶ!】住宅ローンの審査に落ちないための対策

住宅ローンの審査は、年収や勤続年数といった属性だけではなく、信用情報や既存の借入状況など多角的に判断されます。つまり「この条件を満たせば必ず通る」という単純なものではなく、さまざまな要素が重なり合って結果が決まるものです。

そこで押さえておきたいのが、これから紹介する対策です。ここでは体験談をもとに、審査落ちを避けるために押さえておきたい対策を次の5つに整理しました。

- 適正な借入額を見極める

- 信用情報を事前に確認する

- 他の借入やクレジット枠を整理する

- 勤続年数が安定してから申し込む

- 金融機関や商品を比較して選ぶ

適正な借入額を見極める

審査においてもっとも重要なのが、自身にとっての適正な借入額を見極めることです。

マイホーム購入は人生の一大イベント、理想も借入額もつい膨らむ傾向にあります。しかし、年収に対して借入額が大きすぎると、返済比率が高まり審査に不利です。一般的に返済比率は30%以内が目安で、金融機関によっては25%未満を条件とすることもあります。

そのため、頭金をしっかり入れて借入額を抑える、あるいは物件価格を下げて予算を見直すことが有効です。借入可能額いっぱいに申し込むのではなく、生活費や教育費、老後資金なども踏まえて余裕を持った借入額を設定しましょう。

【現役FPのアドバイス】

多くの方が「審査に通るか心配」といった悩みを持たれますが、何より重要なのは、数十年に渡り滞りなく返済できるかどうかです。住宅ローンの審査は、これを判断するために行われていることを忘れてはいけません。

したがって、住宅ローンは「借りられる金額」ではなく「返せる金額」を基準に考えることが重要です。将来のライフイベントも見据え、無理のない水準をシミュレーションしてみましょう。

信用情報を事前に確認する

過去の借入で延滞をした記憶がある人は、信用情報を審査前に確認しておくと安心です。

携帯料金やクレジットカードの支払い遅延など、小さな延滞でも信用情報に記録が残ります。これが「事故情報」として扱われると、数年間は審査で不利になりかねません。思いがけない理由で落ちる人の多くが、この信用情報に起因しています。

住宅ローンを申し込む前に、CICやJICCといった信用情報機関で開示請求を行い、自分の履歴を確認しておきましょう。記録が残っている場合は、消える時期まで待つ、あるいはFPに相談して別の対策を考えるのが安心です。

【現役FPのコメント】

信用情報の確認は、思わぬ審査落ちを避ける方法の一つです。

インターネットやスマホアプリなど、手軽に開示請求できる方法が整っているので、少しでも不安な人は一度確認しておくことをおすすめします。

他の借入やクレジット枠を整理する

住宅ローンの審査を申し込む前に、他の借入の整理は必ず行いましょう。

自動車ローンやカードローン、教育ローンなどの既存債務があると、住宅ローンの返済余力は低く見積もられます。クレジットカードのキャッシング枠も、利用していなくても「潜在的な借入」としてカウントされることがあるため、複数枚のカードを保有している人は要注意です。

申込前には不要なカードを解約し、可能であれば既存ローンを完済しておくのが望ましいです。借入を減らすことで、金融機関から「返済に十分な余力がある」と評価されやすくなります。

【現役FPのアドバイス】

借入の整理は、審査を通すための準備というだけではありません。将来の家計に余裕を持たせ、返済を長く続けていくためにも欠かせないステップです。

小さなローンでも、積み重なると大きな負担になるもの。できる限り整理しておくことが、さまざまなライフイベントが待ち受ける将来への安心につながります。

勤続年数が安定してから申し込む

勤続年数の短さが不安な人は、申し込みを数年待つことも検討しましょう。

転職直後は収入の安定性が証明しにくいため、勤続年数が短いと不利になります。一般的には3年以上が望ましいとされ、最低でも1年以上は申し込み要件として必要です。

同業種への転職や年収アップが見込める場合には、プラス評価されることもあります。しかし金融機関ごとに評価は異なるため、必ずしも有利に働くとは言い切れません。

もし転職を予定しているなら、住宅ローンを先に組んでから転職するか、数年待ってから申し込むのが堅実な選択です。

【現役FPのアドバイス】

勤続年数が短いのは確かに不利ですが、選択肢がまったくないわけではありません。

たとえばフラット35は、勤続年数の条件が比較的緩やかで、転職直後でも利用できる場合があります。通常の銀行ローンにこだわらず、状況に応じてこうした制度も視野に入れると道が広がりますよ。

金融機関や商品を比較して選ぶ

金融機関ごとに審査基準は異なります。情報を広く集め、自身の審査に有利な金融機関や商品はないかを多角的に比較し検討することも、審査通過に重要なポイントです。

一般的に、メガバンクや都市銀行は基準が厳しい傾向がありますが、地方銀行やネット銀行は柔軟な対応をしてくれる場合もあります。金利や商品内容に加え、このような実情も知っておくと安心です。

また、フラット35のように団信加入が任意の商品もあり、健康状態が理由で一般ローンに通らなかった人でも利用できる可能性があります。複数の商品を比較することで、自分に合ったローンを見つけやすくなるでしょう。

【現役FPのアドバイス】

住宅ローンの審査基準は金融機関ごとに大きく異なります。ある銀行では否決になっても、別の銀行では通るケースも珍しくありません。そのため、複数の金融機関や商品を比較することが非常に重要です。

ただし、金利や手数料、団信の条件などを見るべきポイントは多岐にわたり、自分一人で最適なローンを見極めるのは簡単ではありません。情報収集に時間もかかり、「結局どれが一番良いのか」判断に迷う人も多いのが実情です。

そこで活用したいのがFP相談です。FPなら、あなたの収入やライフプランを踏まえて複数の金融機関を横断的に比較し、条件に合う候補を絞り込むサポートを施します。

さらに「どこに申し込めば通りやすいか」「自分にぴったりの金利プランや団信は?」といった視点からもアドバイスを受けられるため、一人で探すよりも安心です。

マネーキャリアなら住宅ローンに詳しいFPも多く在籍しています。ぜひ一度、気軽に相談してみてくださいね。

住宅ローン審査に落ちないために!マネーキャリアと対策を考えよう

住宅ローンの審査に落ちる原因は、収入や借入、勤続年数、信用情報、健康状態など多岐にわたります。

対策を立てるには幅広い知識が必要であり、ひとりで完璧に準備するのは簡単ではありません。気づかないリスクが残ったまま申し込んでしまうと、思わぬ理由で否決される可能性もあるのです。

そんな時こそ、FP相談を活用してください。専門家と一緒であれば、次の悩みも簡単に整理できます。

- 借入可能額のシミュレーション

- 既存の借入がある場合の対処法

- 健康状態に不安がある人の団信対策

- 金融機関ごとの比較

何より、自身の状況に応じた選択肢を提示してもらえるのが、FP相談の大きな強みです。マネーキャリアのFP相談なら、中立的な立場からアドバイスを受けられるので安心して利用できます。

相談は何度でも無料なので、ぜひ活用してみてください。

【現役FPのコメント】

住宅ローンは「通るかどうか」だけでなく「無理なく返し続けられるか」が大切です。マネーキャリアのFPなら、累計10万件以上の相談実績をもとに、あなたに合った対策を一緒に考えます。

相談満足度は98.6%と業界でも高水準、事前に専門家のプロフィールや口コミも確認できるので、はじめての相談でも安心です。

土日祝日やオンライン相談も対応可能。何度でも無料で相談できるので、ぜひ気軽に申し込みしてみてください。

【まとめ】住宅ローン審査に落ちた体験談から学び適切な対策を

住宅ローン審査に落ちた人の体験談から見えてくるのは、審査結果が「収入・借入・信用情報・勤続年数・健康状態」といった複数の要素に左右されるという現実です。つまり、ひとつの条件を満たしていても、別の要因で否決されることは珍しくありません。

だからこそ、事前に自分の弱点を把握し、適切な対策をとっておくことが欠かせません。不安がある人はFPなどお金の専門家に相談し、自分の状況に合わせた具体的なプランを立てることで、安心して審査に臨めます。

マネーキャリアのFP相談は、住宅ローンを含めたお金の相談に幅広く対応可能です。経験豊富なFPが中立的な立場から、審査に不安がある人の悩みに寄り添いサポートを施します。

無料で何度でも相談できるので、まずは気軽に利用してみてはいかがでしょうか。