・住宅ローンの頭金を入れすぎるとどのようなデメリットがあるのか?

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンの頭金を入れると損する5つのケース

- もしもの時の資金が不足する

- 資産運用の機会を逃す

- 住宅ローン控除を最大限に使えない

- 物件価格や金利の上昇で損をする

- ライフイベントに資金が足りなくなる

- 頭金を入れると本当に損?悩む人はFPに住宅ローンの相談を

- 【実際どうだった?】住宅ローンの頭金を入れなかった人の体験談

- 頭金を入れなかった理由を教えてください

- 頭金を入れずに後悔したことはありますか?

- 頭金を入れなくてよかったことはありますか?

- 住宅ローン頭金を入れて損するケースをシミュレーション

- 頭金を入れることで投資機会を逃すケース

- 住宅ローン控除の恩恵を減らして損するケース

- 頭金を貯める間に家賃・物件価格上昇で損するケース

- 住宅ローンの頭金を入れない場合の注意点

- 借入条件へ影響する

- 返済負担が増える

- オーバーローンになる可能性も

- 住宅ローンの頭金を入れるかどうかマネーキャリアと考えよう

- 【まとめ】住宅ローンの頭金は入れすぎると損することも

住宅ローンの頭金を入れると損する5つのケース

住宅ローンの頭金は、額が大きいほど月々の支払額の負担が少なくなり、総返済額を減らせるメリットがあります。ただし、頭金の額を多くし過ぎると損をするケースもあるのです。

ここでは、住宅ローンの頭金を入れると損する5つのケースとして以下を紹介します。

- もしもの時の資金が不足する

- 資産運用の機会を逃す

- 住宅ローン控除を最大限に使えない

- 物件価格や金利の上昇で損をする

- ライフイベントに資金が足りなくなる

もしもの時の資金が不足する

住宅ローンの頭金を多くし過ぎると、もしもの時にまとまったお金を用意できなくなる恐れがあります。

住宅を購入する際は、建物の購入費以外に以下のような費用が必要です。

- 不動産取得税

- 登録免許税や司法書士費用

- 各種保険(火災保険・団信)

- 保証料

- 印紙税

- 水道負担金など

住宅ローンに含まれず、住宅購入の際に必要な資金は「初期費用」と呼ばれ、物件価格の5~10%を目安にするとよいでしょう。例えば、2,000万円の物件ならば100万~200万円を初期費用として頭金とは別に用意しておく必要があるのです。

さらに、家を買った後も生活防衛資金として一般的な目安である6か月~1年分の生活費をキープしておかないと、病気やケガ、失業などのために働けなくなった場合に対応が難しくなる恐れがあります。

手元に現金がないと高金利のカードローンなどに頼ることになり、結局損をすることになるでしょう。

<補足説明>

頭金を無理に多くすると、家計の安定性が失われます。住宅を購入すると、住宅ローンの支払いのほか、マンションであれば管理費や修繕積立費の支払いが必要です。一戸建ての場合も、リフォーム費用や修繕費を貯める必要があります。

また、住宅ローンは一定期間支払いが滞ると家を手放さなければなりません※。住宅ローンは長期間にわたって支払いを続けていくため、失業や病気など不測の事態で支払いが滞るリスクが生じます。そのような場合に備えて、ある程度の現金を手元に残せるように頭金の額を調整することが大切です。

資産運用の機会を逃す

頭金を多く入れて手元に現金がないと、資産運用の機会を逃す恐れがあります。住宅ローンの金利が1~2%と低水準の場合、頭金に多くのお金を入れるより3%以上のリターンが期待できる株式や投資信託に回したほうが、運用益が利息負担を上回る可能性があります。

例えば、500万円を頭金に入れられる余裕があるなら300万円を頭金に、200万円を投資回したほうが資産を増やせる可能性もあるでしょう。そして、増やした資産を繰り上げ返済に利用すれば、住宅ローンを早く返せるケースもあります。

ただし、投資には元本割れのリスクや運用成績の不確実性があるため、必ず資産を増やせるとは限りません。

<補足説明>

頭金を多くしたほうがいいのか、投資に回して資産を増やすほうが有利なのかは一概に決められません。金利の状態やリスクの許容度等でも変わってきます。

例えば、元本割れしても許容できる資金がある場合は、リスクが少々高めの投資を利用して高い配当を得られるチャンスを選択してもいいでしょう。逆に、お金を減らしたくない場合は、頭金を多めに入れて残ったお金を生活防衛資金に回すほうがおすすめのケースもあります。

住宅ローン控除を最大限に使えない

頭金を多くし過ぎると、住宅ローン控除を利用した節税のメリットを受けられない可能性があります。

住宅ローン控除とは住宅ローンを利用してマイホームを購入した際、一定の条件を満たすと「年末時点の住宅ローンの借入残高×0.7%」が所得税や住民税の一部から最大13年間控除される制度です※。住宅ローン控除の額は、借入額が多いほど大きくなります。

そのため、頭金を多く入れすぎると住宅ローン控除の額が少なくなり、節税のメリットを十分に受けられません。特に、低金利のときは利息軽減の効果よりも控除額減少の方が大きくなる場合があるので注意が必要です。利息軽減による効果と住宅ローン控除額を比較したうえで、検討してください。

<補足説明>

住宅ローン減税の適用条件や控除額は、購入する住宅の種類(新築か中古か、認定長期優良住宅かなど)や、借入限度額、住宅の床面積などによって変わります※。

損得を正確に見極めるには、住宅ローンを組む際にどの程度住宅ローン控除を受けられるのかをシミュレーションし、その結果を踏まえて頭金の額を決めることが重要です。

物件価格や金利の上昇で損をする

不動産の価格や金利は変動しているため、頭金を貯めている最中に上昇する可能性はあります。特に、不動産の価格が大きく上昇すると頭金を少々多めに入れたくらいでは、メリットがない場合もあるでしょう。また、金利が上昇すればローンの利息も増えていきます。

例えば、住宅の購入を考えている地域に新駅ができる予定があったり、金利の上昇が予測されたりしている場合は、早めの住宅購入を検討したほうが得な場合もあるでしょう。

<補足説明>

住宅の価格は、土地だけでなく建築材の価格によっても変動します。また、住宅ローンの金利が上昇する可能性が高い場合は、ニュースや新聞などをチェックしてみましょう。

具体的に住宅の購入を検討している場合は、FPに相談してみるのもおすすめです。現在のように物価が上昇傾向がある場合は、時間をかけて頭金を貯めるより早めの住宅購入を検討したほうがメリットが大きい場合もあります。

ライフイベントに資金が足りなくなる

頭金に貯蓄を多く使ってしまうと教育資金や老後の資金が不足するリスクがあります。

例えば、子どもが大学に進学する場合は以下のような学費がかかります。

- 国立大学4年間の授業料:約214万円

- 私立大学4年間の授業料(施設設備費含む):約450万円

<補足説明>

家を購入すれば維持にも費用がかかります。また、住宅ローンを支払っている最中にも、子どもの誕生や進学、転勤や退職後の生活などでまとまったお金がかかる場合もあります。

頭金の額は、将来の生活設計も考えたうえで決めるのがおすすめです。なお、生活設計は教育・老後・転勤リスクまで含めた資金設計を立てることが重要です。個人で計画を立てるのが難しい場合は、専門家であるFPに相談できる窓口を利用しましょう。

知識や相談実績を活かし、個人の資産やライフスタイルに沿った生活設計のシミュレーションを立ててもらい、アドバイスをもらうのがおすすめです。

頭金を入れると本当に損?悩む人はFPに住宅ローンの相談を

<編集部のおすすめ度:★★★★★>

マネーキャリアは累計相談件数約10万件、相談満足度約98.6%を誇る相談窓口です。何度でも無料で、専門的な知識と豊富な相談実績を持つFPに相談ができます。

住宅ローンに関しては頭金の額はもちろんのこと、月の返済額を減らす方法や団信の選び方など幅広い内容を相談できる点が大きなメリットです。

【実際どうだった?】住宅ローンの頭金を入れなかった人の体験談

ここでは、アンケート形式で住宅ローンの頭金を入れなかった人の体験談を紹介します。

頭金を入れずに住宅を購入した方の具体的な理由やメリット・デメリットを知れば、参考になるでしょう。

※2025年09月18日~2025年09月21日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

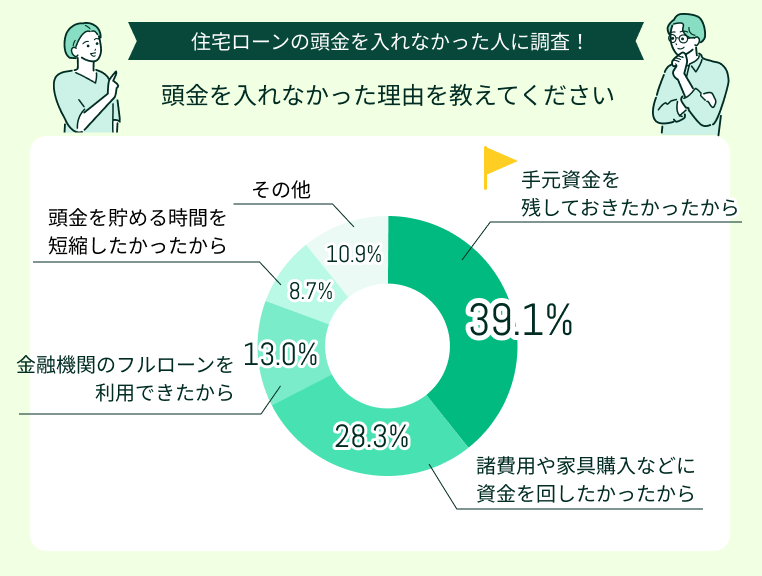

頭金を入れなかった理由を教えてください

<編集部から一言>

頭金を入れなかった理由の中で多かったものは「手元資金を残しておきたかったから」で、全体の4割近くを占めています。続いて多かったのは「諸費用や家具購入などに資金を回したかった」からでした。

住宅購入には、建物を購入する以外にもさまざまな費用がかかります。また、手元に資金を残しておけばいざというときも安心です。貯蓄額によっては、頭金を入れないほうがメリットは大きいでしょう。

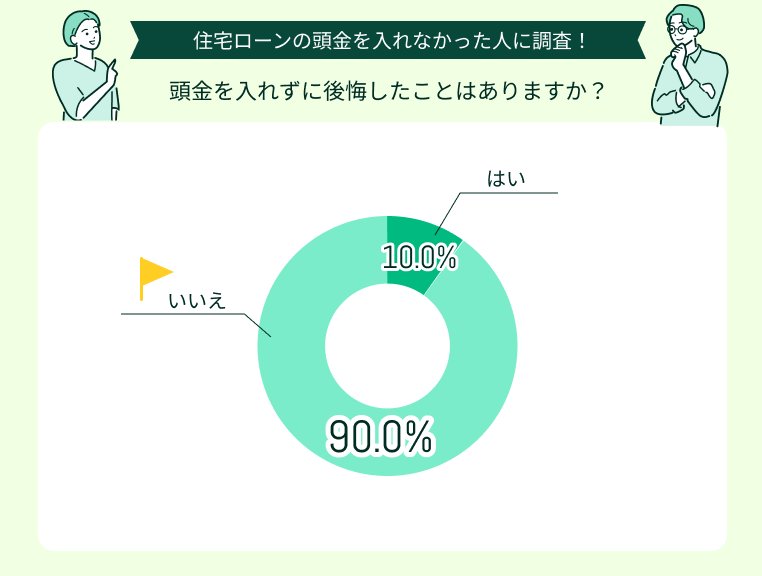

頭金を入れずに後悔したことはありますか?

<編集部から一言>

頭金を入れずに後悔した方は、わずか10%にとどまりました。なお、後悔した理由には以下のようなものが挙げられます。

想定内ではあったが毎月の支払いが高く負担に感じます

住宅ローン減税をフルで使いたかったので、頭金なしを選択しました。十分にシミュレーションをしたので、支払いには苦労しません。

しかし、近年の物価高は想定外でした。毎月の支払額を確認する度に「もう少し頭金を入れたほうがよかった」と思います。貯蓄が目標額に達したら繰り上げ返済を検討します。

金利分の支払いが多いと感じる時があります

金利分の支払いが多く、時折「もう少し頭金を入れたほうがよかったかな」と思うこともあります。シミュレーションしておいたはずですが、想定した以上に生活費や教育費がかかっていることも原因です。

もう少し家計に余裕ができたら、まとまった額を繰り上げ返済したほうがいいのか検討してみます。

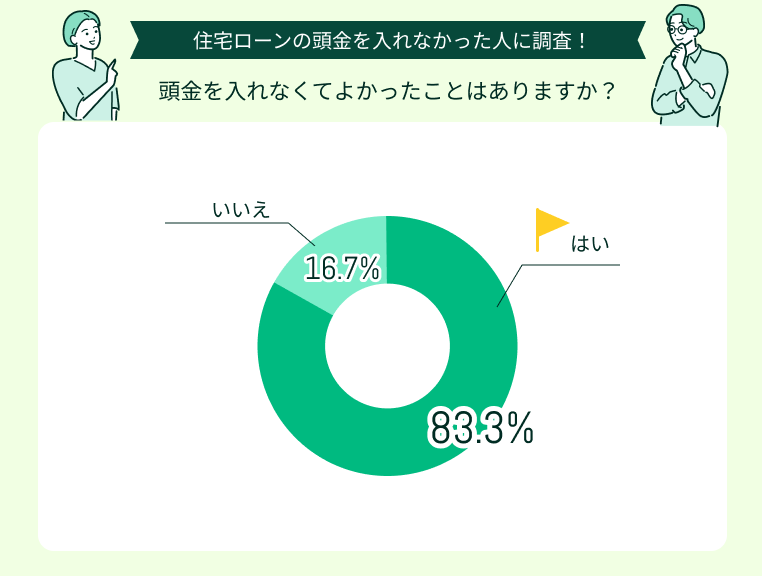

頭金を入れなくてよかったことはありますか?

<編集部から一言>

頭金を入れなくてよかったと答えた方は、8割を超えました。現在は住宅ローンに関する相談先も豊富なため、いろいろな窓口で相談したうえで頭金なしを決定した方も多いからでしょう。

頭金を入れてよかった意見は、以下で紹介するので参考にしてください。

年齢を考えて頭金なしを選択しました

年齢的に頭金に回すお金を多くするより、投資などの資産運用に回した方がメリットは大きいと判断しました。現在はローンの支払いをしながら、投資も行っており、資産を増やしています。

ある程度資産が増えたら繰り上げ返済を行う予定です。

手元に現金を残せたので不測の事態に対応できました

家を購入する際にいろいろと調べて計算したら、建物を購入する以外にも費用が多くかかることがわかりました。FPに頭金を入れなくても月々の支払いに問題がないとアドバイスをもらい、頭金なしにしました。

事前にFPに相談してよかったと思っています。

住宅ローン頭金を入れて損するケースをシミュレーション

ここでは、住宅ローンの頭金を入れて損するケースとして以下の3つを紹介します。

- 頭金を入れることで投資機会を逃すケース

- 住宅ローン控除の恩恵を減らして損するケース

- 頭金を貯める間に家賃・物件価格上昇で損するケース

頭金を入れることで投資機会を逃すケース

ここで紹介するのは、頭金を入れることで投資機会を逃すケースです。

5,000万円の物件を全期間固定で1.89%の金利で、支払い期間35年として頭金を500万円入れた場合と、頭金ゼロで500万円を年利3%で運用した場合を比較してみます。

| 項目 | 頭金500万円の場合 | 頭金なし |

|---|---|---|

| 借入額 | 4,500万円 | 5,000万円 |

| 総利息 | 約1,400万円 | 約1,840万円 |

| 投資によって 得られた資産 | 0円 | 約1,400万円 |

| 実質負担金 | 6,400万円 | 5,350万円 |

※参照:資産形成シミュレーター|金融庁

頭金に回す予定の500万円を投資に回せば、約1,230万円プラスとなります。そのため、頭金を減らして投資に回す方が有利な場合もあるのです。

<補足説明>

投資は、必ずしも利益が得られるとは限りません。運用がうまくいかないと元本割れする可能性も十分にあります。

できるだけリスクを抑えて資産を増やしたい場合は、投資先をよく検討したり複数の投資先へ分散投資するなどの工夫が必要です。

住宅ローン控除の恩恵を減らして損するケース

| 項目 | 頭金1,000万円 | 頭金なし |

|---|---|---|

| 借入額 | 3,000万円 | 4,000万円 |

| 利息 | 約231万円 | 約308万円 |

| 控除総額 | 約21万円 | 約28万円 |

<補足説明>

住宅ローンの残高が大きいほど住宅ローン控除の額も大きくなります。住宅ローン控除は「年末時点の住宅ローン残高×0.7%」で計算します※。そのため、住宅ローン金利が0.7%を超える場合は、頭金を入れた方が利息を抑えて返済額を減らせるため、注意しましょう。

また、年収や扶養している家族の数によっては所得税の額が低くなるため、住民税と合わせても控除が十分に活用できない場合があります。損得を正確に知りたい場合は、個々の条件に当てはめて試算してみてください。

頭金を貯める間に家賃・物件価格上昇で損するケース

現在は物価高が進んでいるため、頭金を貯める間に家賃・物件価格が上昇する可能性はあります。頭金300万円を5年で貯めると仮定し、物価高が進むとどのくらい損をするか、シミュレーションをしてみました。(金利0.5%・借入期間30年)

なお、貯めている間は家賃10万円の家に住み、物件の価格は3,200万円から3,500万円へ上昇すると仮定します。

| 項目 | 値上がり前に購入 | 頭金300万円を5年で貯める |

|---|---|---|

| 物件価格 (価格差額) | 3,200万円 (0円) | 3,500万円 (+300万円) |

| 家賃総額 | 0円 | 600万円 |

| 利息※ (利息差額) | 約247万円 | 約270万円 (+23万円) |

| 損失額 | - | 923万円 |

この結果から、家賃を支払いながら頭金を貯めるより、物件価格が値上がりする前に購入し、ローンの支払いを始めたほうが損失が少ないことがわかります。

<補足説明>

住宅ローンの借入額が少なければ返済が滞るリスクは抑えられます。ですが、そのために頭金を貯めている間に、物価高が進んだり、家賃の支払いが必要だったりするとかえって損をする場合もあるでしょう。

貯蓄額と比較して、即購入か貯蓄に励んだほうがいいのか迷った場合は、FPに相談できる窓口を利用してみるのもおすすめです。お金のプロによる公平で客観的な意見を聞ければ、判断の参考になります。

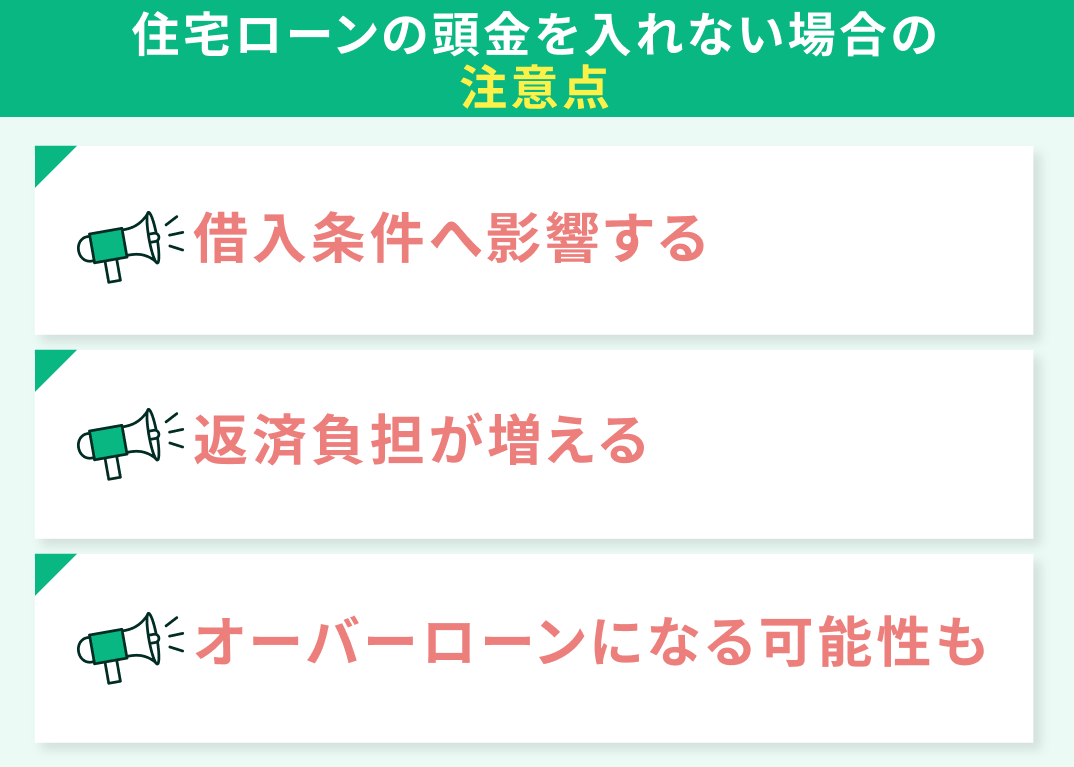

住宅ローンの頭金を入れない場合の注意点

住宅ローンは頭金なしでも組めます。ただし、一定のリスクもあるため、申請する前に把握しておくことが大切です。ここでは、住宅ローンの頭金を入れない場合の注意点として以下の3つを紹介します。

- 借入条件へ影響する

- 返済負担が増える

- オーバーローンになる可能性も

借入条件へ影響する

頭金なしで住宅ローンを組む場合、頭金を入れた場合と比べて借入額が大きくなるため、金融機関の審査は厳しくなる可能性があります。また、頭金なしでは金利優遇が適用されにくくなるケースが少なくありません。

その結果、毎月の返済額が高くなるだけでなく、総返済額でも大きな差が生じる恐れがあります。条件次第では、頭金を入れて借入額を抑えた方が結果的に支払い総額を少なくできる場合もあります。

頭金をゼロにするかどうかは、審査への影響や将来の返済負担を考慮したうえで慎重に判断しましょう。

<補足説明>

頭金ゼロは借りやすさや金利条件に直結するため、借入を希望する金融機関の下調べを入念に行いましょう。複数ある場合は、それぞれの基準を事前に確認し、比較検討することが重要です。

また「メインバンクとして利用している」「知名度が高い」等、安易な理由で決めると頭金を入れるより悪い条件で住宅ローンを組むことになり、結果的に損をする場合もあるので注意しましょう。

返済負担が増える

借入額が増えれば、毎月の返済額や総返済額も大きくなります。月々の返済比率が高すぎると教育費や老後資金を貯めるのが難しくなったり、支払いが滞ったりするリスクが高まるので注意が必要です。

住宅ローンを組む前に収入が減ったり、大きな支出予定があったり、負担が増える場合はシミュレーションを行い、支払いに問題がないかチェックしてみましょう。

<補足説明>

住宅ローンの理想の返済比率は手取りの20~25%といわれています※。また、返済比率が35%を超えると家計への圧迫が懸念されるので、収入が下がっても支払いが手取りの25%までに収まるような額にするのが理想です。

夫婦どちらかの収入がゼロになった場合、支払額が家計のどのくらいの割合を占めるのか計算してみて、35%を超えるなら支払額や借入額を見直してみるといいでしょう。

オーバーローンになる可能性も

頭金を入れずに住宅ローンを組むと、売却時にローン残高が物件価格を上回る「オーバーローン」になるリスクが高まります。転勤や住み替えで家を売却する場合、オーバーローンになると自己資金を追加で用意しなければなりません。

条件によっては、新しい家と古い家の両方のローンを支払う必要が出てきます。

家は、築年数が経つにつれて価格が下落していきます。売却額が購入額を上回るケースもありますが、土地価格が上昇したり、物件の需要が高まったりしないと難しい場合もあるでしょう。資産価値の下落も考えて借入額を決めるのがおすすめです。

<補足説明>

住宅ローンは長期間支払いが続きますが、同じ家に住み続けられるとは限りません。地域密着型の仕事をしている場合でも、何らかの理由で住み替えが必要になるケースもあるでしょう。

ライフスタイルの変化を考えると、頭金ゼロは柔軟性を欠く恐れがあります。

将来の選択肢を狭めないためにも、オーバーローンのリスクも踏まえて頭金を入れるか、入れずに物件を購入するか、慎重に検討してください。判断がつかない場合はFPに相談してみるのもおすすめです。

住宅ローンの頭金を入れるかどうかマネーキャリアと考えよう

住宅ローンの頭金を入れるかどうかは、総返済額はもちろんのこと住宅ローン控除や子どもの教育費、自分たちの老後資金、投資機会など複数の要素を考えて検討する必要があります。

また、個々のライフプランや貯蓄額、家族の人数によっておすすめの方法が異なるため「これが正解」とは言えません。住宅ローンを組んだ当時はおすすめであっても、5年後、10年後にはおすすめの方法が変わる可能性もあります。

そのため、定期的にFPに相談し個別シミュレーションや中立的な立場でのアドバイスを得ることが重要です。マネーキャリアでは、住宅ローンに強いFPに無料で相談できます。

<マネーキャリアがおすすめの理由>

マネーキャリアでは、住宅購入前の「頭金ゼロでもローンを組めるのか」といった疑問から、返済開始後の「家計を見直して返済計画を調整したい」などの相談まで幅広く対応しています。

また、マネーキャリアでは住宅ローンに限らず、老後の資産形成や教育費の準備といった、ジャンルの異なる相談も一括して行えます。

住宅ローンの返済と将来の貯蓄は切り離せない関係にあるため、両方を総合的に考えながらプランニングできる点が大きな強みです。

【まとめ】住宅ローンの頭金は入れすぎると損することも

頭金を多めに入れて住宅ローンを組めば返済を軽くするメリットがある一方、入れすぎると資金不足や控除額減少により、かえって損をするケースもあります。また、投資の機会を失うのもデメリットです。

「損するケース」や「得するケース」の基準は個々の資産額や家計状況、収入によって変わります。

頭金をどれくらい入れるかは、返済計画・税制優遇・将来資金のバランスを考え、具体的な数値を入れたシミュレーションをしてみることが大切です。

より正確でためになるアドバイスを得たいなら、無料でFPに相談できる窓口を利用し、自分にとって最適な頭金の額を見極めるのがおすすめです。