そこで本記事では住宅ローン控除はどれくらいお得なのか・お得に利用できる人の特徴、損しないための注意点について解説。併せて、住宅ローン控除を受けた人の体験談を紹介します。

最後まで読めば、住宅ローン控除の概要がわかり、制度をお得に利用する条件やコツがわかるようになりますよ!ぜひご覧ください。

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローン控除はお得なのか?お得になる人の特徴5選

- 借入額が大きい人

- 所得税・住民税の納税額が多い人

- 金利の低いローンを組んでいる人

- 夫婦でペアローンを活用している世帯

- 返済期間が長い人

- 住宅ローン控除は本当にお得なのか?知りたい人はFPに聞いてみよう

- 【実際どうだった?】住宅ローン控除を受けた人の体験談

- 住宅ローン控除でいくら還付されましたか?

- 住宅ローン控除を受けてみて「お得」と感じましたか?

- 住宅ローン控除を受けて「損した」と感じたことはありますか?

- 「もっとこうすればよかった」ことがあれば教えてください

- シミュレーションで検証!住宅ローン控除はどれくらいお得なのか

- 借入額別の控除額の目安は?

- 金利別の損益分岐点は?

- 住宅ローン控除で損しないための注意点

- 床面積・住宅性能の条件をチェック

- 手続きや書類の不備に注意

- 繰り上げ返済のタイミングを慎重に検討

- 自分にとって住宅ローン控除はお得なのかマネーキャリアと考えよう

- 【まとめ】住宅ローン控除はお得なのかを見極め住宅購入計画を立てよう

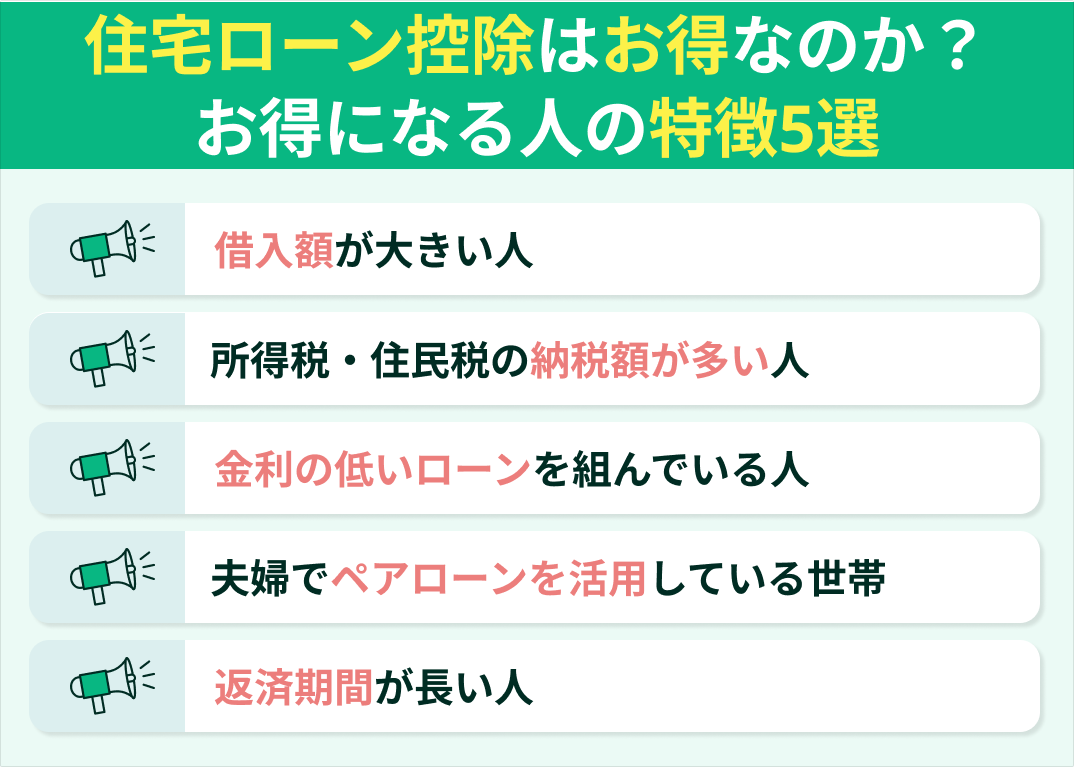

住宅ローン控除はお得なのか?お得になる人の特徴5選

住宅ローン控除は13年間にわたって住宅ローン残高の0.7%が控除される制度。

課税対象となる所得が減る「所得控除」ではなく、本来支払う税額が控除(差し引き)される「税額控除」であるため、還付される額が大きいのが特徴です。

しかし、年収や借入額、金利、住宅性能、手続き状況などを含めたトータルで考えると「住宅ローン控除が本当にお得なのか否か」は人によって異なります。

ここでは、住宅ローンで得しやすい人の特徴を5つ紹介します。自身に当てはまるか確認しながら読み進めてみましょう。

- 借入額が大きい人

- 所得税・住民税の納税額が多い人

- 金利の低いローンを組んでいる人

- 夫婦でペアローンを活用している世帯

- 返済期間が長い人

借入額が大きい人

借入額(年末時点でのローン残高)が大きいほど控除額も大きくなりますが、それに伴って返済の負担も増えます。

借入額を検討する際は、返済額が年収に占める割合「返済負担率」を25%程度に納められる、無理なく返せる額であることが大前提です。

所得税・住民税の納税額が多い人

ただし、住民税は課税総所得等の5%かつ上限97,500円などの制限があり、税額が少ないと控除を使い切れず、メリットを活かしきれません。

共働きでペアローンを組むなら、負担割合を調整することで住宅ローン控除を使い切れる可能性もあります。

ただし、住宅ローン控除は年末調整や他控除との重複で「思ったより還付が少ない」と感じることも。

事前に「いくら還付があるのか」「どの程度お得なのか」をシミュレーションしておくことが重要です。

金利の低いローンを組んでいる人

例えば、低金利(0.5%~0.6%程度)の変動金利型のローンでは控除で利息を相殺できるケースも。ただし、金利上昇リスクによって返済負担が増える可能性があることには要注意。

また、固定金利でも金利が低ければメリットを強く感じられるでしょう。

夫婦でペアローンを活用している世帯

名義配分で控除をフル活用できるよう設計するとよりお得に。

ただし、名義配分が多ければ多いほど負担も大きくなります。割合を検討する際は、将来の育休や働き方の変化による収入減も考慮するようにしましょう。

返済期間が長い人

また、住宅ローン控除の節税効果を考慮して繰上返済のタイミングを最適化すると、よりお得制度を活用できます。

「住宅ローン控除の期間・節税額を増やしたい」からといって、安易に必要以上の借り入れをする、返済期間を長くするのは絶対にNG。

住宅ローンに精通したFPと一緒に、住宅ローン控除はどの程度お得なのか・節税効果・資産状況・毎月の収支まで考慮シミュレーションを実施。自身の家庭にとってベストな返済計画を設計するのがおすすめです。

住宅ローン控除は本当にお得なのか?知りたい人はFPに聞いてみよう

住宅を購入する前に、マネーキャリアのFP相談で、自分にとって住宅ローン控除はどの程度お得なのか確認しておくのがおすすめ。

3,500人から厳選された実力派FPと一緒に、節税効果や利息などを細かくシミュレーションし、最も有利な次返済計画を立てましょう!

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ 住宅ローン診断士・FP資格のダブルライセンスを誇るプランナーが多数所属

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

「住宅ローン控除はどの程度お得なのか」考えるには、他の医療費控除や年収、借入額・金利など、さまざまな要件が絡んできます。

お仕事や家事・育児で忙しい方が独学で各種シュミレーションをするのは、正直かなりハードです。

マネーキャリアのFP相談では、住宅ローン、節税、保険、家計管理など幅広い金融知識を持つ腕利きのFPが、各種シュミレーションをトータルサポート。各種制度を最大限活用したベストプランを検討できますよ!

【実際どうだった?】住宅ローン控除を受けた人の体験談

住宅ローン控除を利用した人にアンケートを実施しました。体感として「お得」と感じたか、後悔したことは無かったかなどを知り、自身の控除適用の判断材料にしてみましょう。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年9月22日~2025年9月27日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 住宅ローン控除でいくら還付されましたか?

- 住宅ローン控除を受けてみて「お得」と感じましたか?

- 住宅ローン控除を受けて「損した」と感じたことはありますか?

- 「もっとこうすればよかった」ことがあれば教えてください

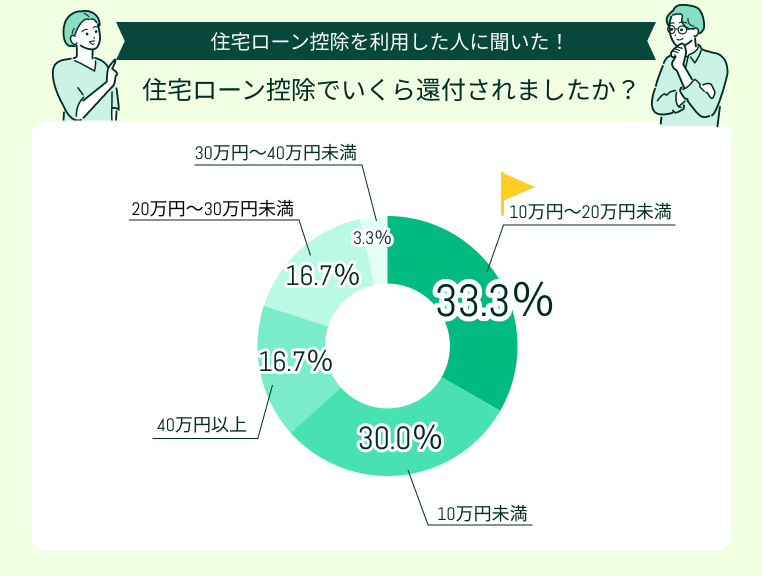

住宅ローン控除でいくら還付されましたか?

今回アンケートにご回答いただいた方の還付額で多かったのは「10万円~20万円未満」(33.3%)、「10万円未満」(30.0%)でした。

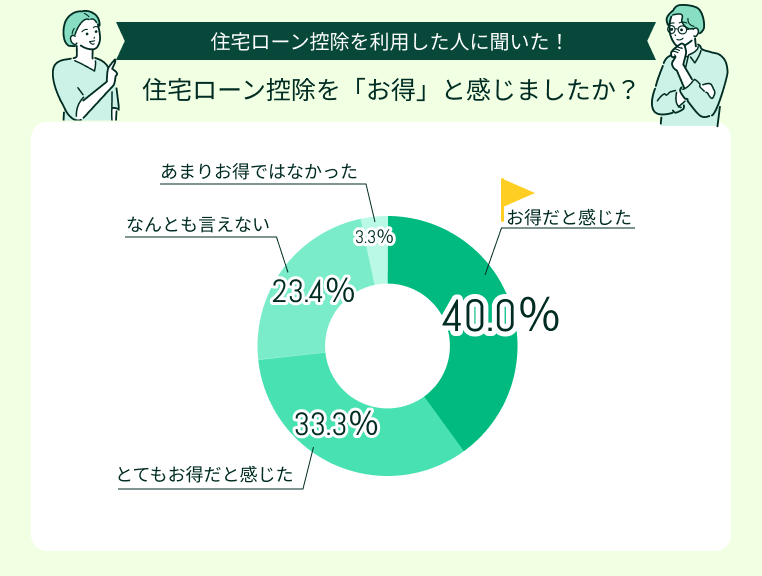

住宅ローン控除を受けてみて「お得」と感じましたか?

住宅ローン控除を利用した感想を、「とてもお得〜お得ではなかった」の5段階でご回答いただいたところ、40.0%の方が「お得だと感じた」と回答しました。

初年度の還付金額に驚き

初年度にまとまった還付金を受けられたので、家電など大きな買い物に充てられました。こんなに戻ってくると思っていなかったので、とてもお得に感じました。

還付金は固定資産税や投資へ

控除で戻った還付金を固定資産税に当てられ、家計への負担がだいぶ軽減されました。残ったお金は投資に回して、将来へ向けた資産形成をしていこうと思います。

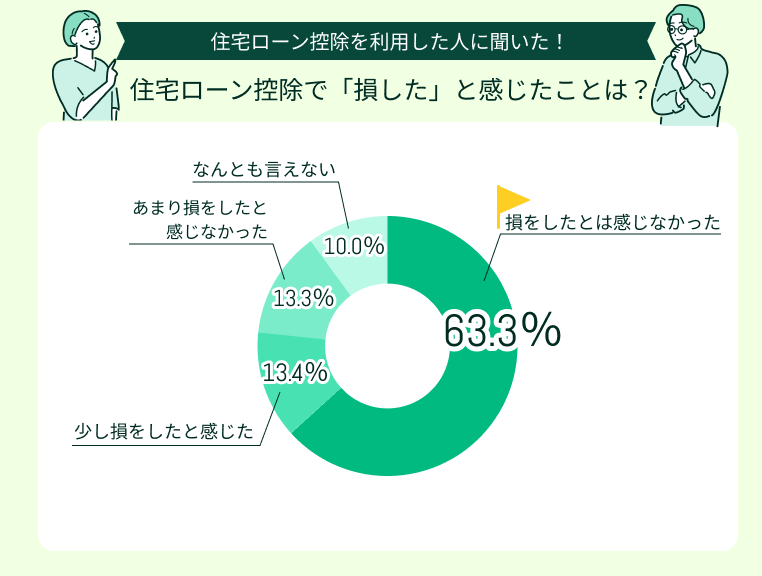

住宅ローン控除を受けて「損した」と感じたことはありますか?

住宅ローン控除を利用した感想を、「損をしたと感じた〜損をしたとは感じなかった」の5段階でご回答いただいたところ、63.3%の方が「損をしたとは感じなかった」、13.4%の方が「少し損をしたと感じた」と回答しました。

控除枠を使い切れず損した気持ちに

自分でしていたシミュレーションよりも還付額が少なかったため、損をした気持ちに。確認してみると、元々所得税と住民税の額が少ないため、控除をすべて使い切れないということがわかりました。

手続きの負担が大きかった

初年度の年末調整の必要書類を準備するのが大変でした。還付金自体はありがたかったのですが…。年末で忙しい時期にだったこともあり、手間を考えるとお得度は薄れました。

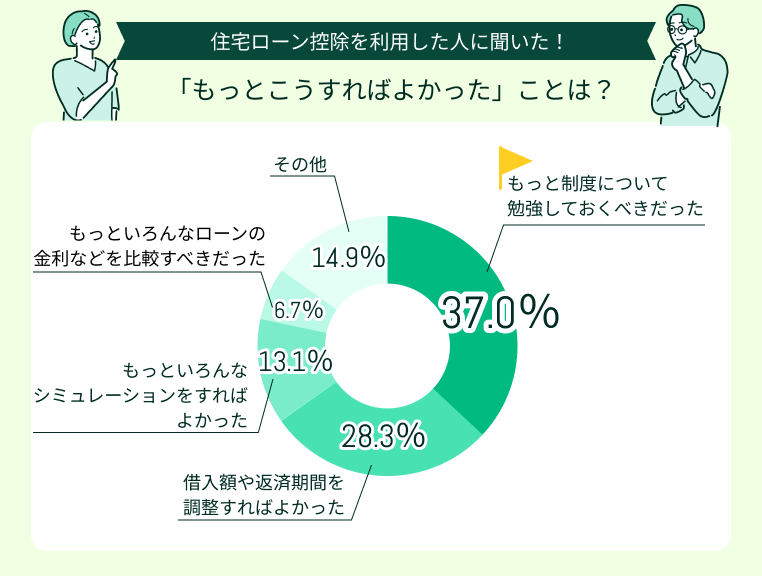

「もっとこうすればよかった」ことがあれば教えてください

住宅ローン控除について、「もっと制度について勉強しておくべきだった」(37.0%)、「借入額や返済期間を調整すればよかった」(28.3%)と公開している方が多いようです。

専門家に相談すればよかったかも

住宅ローン控除の仕組みを勉強せず、控除額の損益分岐点について調べないまま契約。結果、控除を十分に使い切れず後悔しています。FPなど専門家に相談しておけばもっとお得な方法があったかも…。

もっといろんな金融機関を比較すればよかった

工務店に紹介された銀行を利用しましたが、あとから農協の金利の方が安いと知り後悔しました。もっと時間をかけていろんな金融機関の商品を比較検討すればよかったです。

今回のアンケートでは「思ったよりも還付金が戻ってきた」など、住宅ローン控除をお得と感じたポジティブな声が多く集まりました。

その一方、「控除を活用しきれなかった」「事前に必要書類を確認しておけばよかった」など、制度への理解不足を悔やむ声も。

住宅ローンを組む際、借入額や期間を検討することはもちろん、控除を最大限活用できるようシミュレーションすることが重要だとわかりました。

マネーキャリアのFP相談を活用すれば、控除制度についてレクチャーを受けられ、住宅ローンに精通したプロと一緒に各種シュミレーションができます。ぜひご利用ください!

シミュレーションで検証!住宅ローン控除はどれくらいお得なのか

住宅ローン控除はどの程度お得なのか、ざっくり把握するため、以下のケースでシミュレーションを実施します。

<前提条件>

- 年収:600万円

- 借入金:3000万円

- 金利:固定

- 返済期間:35年

- 繰り上げ返済、ボーナス返済:なし

- 元利均等返済

※長期優良住宅の要件を満たし、13年間0.7%の控除を毎年フルに使える前提

- 借入額別の控除額の目安は?

- 金利別の損益分岐点は?

借入額別の控除額の目安は?

▼借入額別の控除額シミュレーション

| 借入額 | 初年度の控除額 | 13年間の控除額合計 (概算) |

|---|---|---|

| 2,000万円 | 約14.0万円 | 約160万円 |

| 3,000万円 | 約21.0万円 | 約240万円 |

| 4,000万円 | 約28.0万円 | 約320万円 |

シミュレーションからわかるとおり、借入額が大きいほど控除額は増加。

そして、控除額は「年末残高×0.7%」で計算されるため、残高が減るにつれ逓減します。2年目以降は初年度と同額の控除は受けられないことを理解しておきましょう。

住宅ローン控除のため、無理に借入額を引き上げ返済が苦しくなってしまうのは本末転倒。大切なのは「自身にとって最適な借入額」を検討することです。

金利別の損益分岐点は?

| 金利 | 13年の控除額 | 13年の総利息 | 損益(控除−利息) |

|---|---|---|---|

| 0.6% | 約226万円 | 約194万円 | +32万円 |

| 1.0% | 約228万円 | 約326万円 | −98万円 |

| 1.8% | 約232万円 | 約597万円 | −365万円 |

控除だけでなく、総返済額や金利上昇リスク、繰上返済計画なども含めて最適化することが大切。

損益を分ける要素は数多あり、整理するのはなかなかに大変なため、住宅ローンに精通したFPの力を借りるのがおすすめです。「住宅ローン控除はどの程度お得なのか」一緒に資産をすると、より安心です。

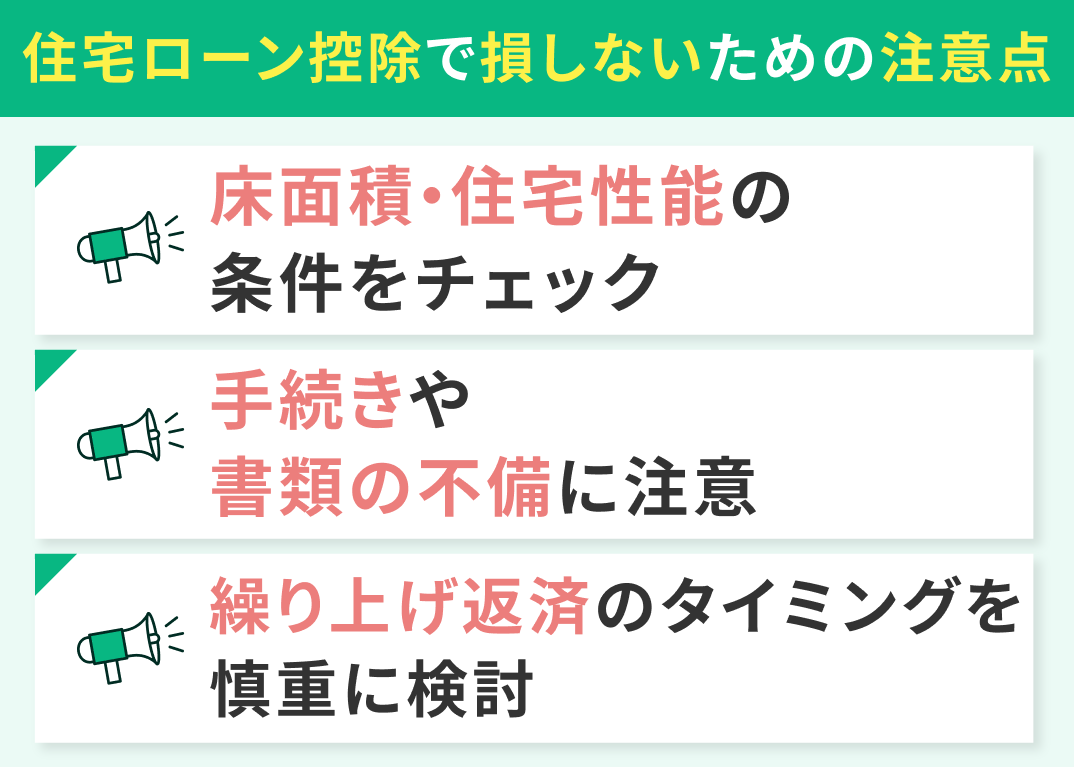

住宅ローン控除で損しないための注意点

住宅ローン控除は大きな節税メリットがある一方、制度の条件を勘違いしたり、手続きを怠ると損してしまうことも。

ここでは、特に注意すべきポイント3つ紹介します。住宅ローン控除で思わぬ損をしないよう、事前に制度への理解を深めておきましょう。

- 床面積・住宅性能の条件をチェック

- 手続きや書類の不備に注意

- 繰り上げ返済のタイミングを慎重に検討

床面積・住宅性能の条件をチェック

住宅ローン控除を受けるには、以下の条件を満たす必要があります。

▼住宅ローン控除の概要(新築)

| 環境性能 | 借入限度額 (令和6・7年入居) | 控除期間 | 床面積要件 |

|---|---|---|---|

| 長期優良住宅 低炭素住宅等 | 子育て・若者夫婦世帯:5000万円 その他の世帯:4500万円 | 13年間 | 50㎡ |

| ZEH水準省エネ住宅 | 子育て・若者夫婦世帯:4500万円 その他の世帯:3500万円 | 13年間 | 50㎡ |

| 省エネ基準適合住宅 | 子育て・若者夫婦世帯:4000万円 その他の世帯:3000万円 | 13年間 | 50㎡ |

| その他 | 0円 (省エネ基準を満たなさない住宅) | ー | 50㎡ |

子育て世帯:19歳未満の扶養家族がいる世帯

若者夫婦世帯:40歳未満かつ配偶者を有する、または40歳未満の配偶者を扶養している世帯

▼住宅ローン控除の概要(中古)

| 環境性能 | 借入限度額 (令和6・7年入居) | 控除期間 | 床面積要件 |

|---|---|---|---|

| 長期優良住宅 低炭素住宅等 ZEH水準省エネ住宅 省エネ基準適合住宅 | 3000万円 | 10年間 | 50㎡ |

| その他 | 2000万円 | 10年間 | 50㎡ |

住宅ローン控除の制度は年々改定を繰り返しています。実際に物件を購入する前に、最新の情報をチェックするようにしましょう。

条件を勘違いしていて控除対象外となってしまうと、返済計画にも影響してしまいます。

購入予定の物件が住宅ローン控除の対象となるのか、事前にハウスメーカー等に確認しておきましょう。

手続きや書類の不備に注意

繰り上げ返済のタイミングを慎重に検討

住宅ローン控除だけで判断せず、金利水準や家計状況を踏まえて「いつ繰り上げ返済するか」を検討するのが重要。

「我が家のベストな繰り上げ返済のタイミング・額を知りたい!」「住宅ローン控除はどの程度お得なのか」悩んだらマネーキャリアのFPに相談を!

住宅ローン診断士・FP資格のダブルラインセンスを誇るFPが多数所属。各ご家庭に査定機な住宅ローンプランを提案いたします。

自分にとって住宅ローン控除はお得なのかマネーキャリアと考えよう

マネーキャリアのFP相談では、住宅ローンに詳しいFPが金利や借入額、年収に合わせてシミュレーションを行い、お得に控除を受けられるようアドバイスを実施します。

相談対応するのは3,500人から厳選された実力FPのみ。お悩みがスッキリ解消できるまで何度でも無料で相談できます!

土日祝日でも、オンラインでも相談できますので、お仕事や家事・育児の隙間時間にぜひご利用ください!

【まとめ】住宅ローン控除はお得なのかを見極め住宅購入計画を立てよう

本記事では住宅ローン控除はどれくらいお得なのか・お得に利用できる人の特徴、損しないための注意点について解説。併せて、住宅ローン控除を受けた人の体験談を紹介しました。

<結論>

住宅ローン控除がお得なのかは「人による」のが結論。

損益の判断には借入額・年収・住宅性能・金利など数多の要素が絡んでくるうえ、「控除額を使い切れるか」「住宅は控除の条件を満たしているか」「住宅ローン金利などの条件はどうか」などのポイントもカバーせねばなりません。

また、制度は入居年や住宅性能によって細かく分岐するため、最新情報の確認は必須です。

「忙しくてゆっくり考える時間がない」「そもそも住宅ローン控除のせいだって複雑すぎてよくわからない!」という方は、マネーキャリアのFPへご相談を!

3,500人から厳選された実力派FPが住宅ローン制度の概要を変わりやすくレクチャー、その上で控除額・返済シミュレーションを実施。各ご家庭にとってベストな住宅ローンプランを提案いたします!