監修者ファイナンシャルプランナー

この記事の目次

- 頭金なしの住宅ローンで後悔した3つの体験談

- 毎月の返済額が想像以上に重くなった

- 金利が上乗せされて総返済額が高額に

- オーバーローンとなり売却時も債務が残る

- 頭金なしの住宅ローンで後悔しない?不安な人はFPに相談を

- 【実際どうだった?】頭金なしで住宅ローンを組んだ人の体験談

- 頭金なしで住宅ローンを組んだ理由を教えてください

- 現在の返済負担をどう感じていますか?

- 頭金を入れずに後悔したことはありますか?

- 無理なく返済するために対策していることはありますか?

- 頭金なし住宅ローンでも後悔しない人の特徴

- 収入に余裕があり返済比率が低い人

- 資産価値が下がりにくい物件を選んだ人

- 貯蓄を温存して別の目的に備えたい人

- 頭金なしでも住宅ローンで後悔しないためのポイント

- 返済比率を無理なく抑える

- 計画的に繰上返済を活用する

- 生活防衛費を確保しておく

- 頭金なし住宅ローンで後悔しないために!マネーキャリアと一緒に計画を立てよう

- 【まとめ】住宅ローンで後悔しないために頭金の有無は慎重に判断を

頭金なしの住宅ローンで後悔した3つの体験談

毎月の返済額が想像以上に重くなった

毎月の返済が家計を圧迫

年収400万円台で頭金ゼロの住宅ローンを組んだところ、毎月の返済が13万円を超えました。当初は「家賃とあまり変わらないから大丈夫」と考えていましたが、実際には教育費や保険料、光熱費などが想定以上に増加。貯蓄が思うようにできず、ボーナスも生活費の補填に回さざるを得ない状況になっています。

本ケースにおける後悔の原因は「返済比率の高さ」にあります。

返済比率とは年収に占める年間返済額の割合で、金融機関が審査で重視する指標のひとつです。目安は25%前後ですが、このケースでは頭金を入れなかったために借入額が膨らみ、結果として30%を超えてしまいました。

返済比率が上がると、生活費や教育費と返済の両立が難しくなり、心理的なプレッシャーも大きくなります。事前にシミュレーションをしっかり行い、頭金を入れて借入額を抑えていれば、返済負担を軽くできたはずです。

「家賃と変わらないし問題ない」と考え頭金を軽視してしまう人もいますが、ライフステージの変化により、大きな借り入れの返済が後に重荷になるリスクがあることを踏まえておきましょう。

【現役FPのアドバイス】

返済比率は25%以内に抑えるのが理想です。 頭金を入れない場合は「毎月の返済が生活費や教育費にどの程度影響するか」を事前に試算しておきましょう。

特に子育て世帯では、成長とともに支出が増える傾向にあるため、将来の家計変化を見据えた返済計画が欠かせません。FPと一緒にライフプラン表を作成し、安心できる返済計画を立てましょう。

金利が上乗せされて総返済額が高額に

上乗せされた金利が返済に大きく影響

頭金ゼロで物件価格の100%を借り入れました。当初は「低金利だから問題ない」と思っていましたが、融資率が8割を超えていたため、基準金利に0.05%が上乗せ。

さらに変動金利型を選んでいたこともあり、金利上昇局面で返済額が想定以上に増加しました。同じ金額を借りた友人から「頭金を入れたおかげで総返済額が少なくなった。もう完済も見えている。」と聞いたとき、強い後悔の念を抱きました。

このケースでは、融資額が多いことによる金利上乗せと、変動金利に伴う将来的な金利上昇リスクが重なったことが後悔の原因です。

金融機関は、借入額が物件価格に対して高いほど「返済不能に陥るリスクが大きい」と判断します。そのため、リスク分を金利に反映させる住宅ローン商品が多いのが実情です。たとえば、フラット35では融資率9割以上で適用金利が0.11%も上がってしまいます(2025年9月時点)。

さらに変動金利を選んだ場合、金利上昇がそのまま返済額の増加につながります。「今は低金利だから安心」とは言い切れず、「金利」という不確実なリスクを背負いながら、高額な返済を続けることになるのです。

同じ金額を借りる場合でも、頭金を入れて融資率を抑えた人の方が有利な条件で借りられるケースが多く、結果として総返済額に数百万円単位の差が出ることもあります。心理的な安心にもつながるため、頭金の有無は慎重に判断しましょう。

【現役FPのコメント】

借入額が同じでも、「融資率」が高いために金利で不利になるケースも多々あります。頭金を準備するかどうかは、住宅ローン計画において大切な要素であることを理解しておきましょう。

さらに、変動金利を選んだ場合は金利上昇の影響も受けやすく、「高金利×金利上昇リスク」という二重の負担を抱える可能性があります。

頭金を入れないのであれば、金利リスクへの対策は必須です。FPと一緒に複数のシナリオでシミュレーションし、自分に合った返済計画を立てましょう。

オーバーローンとなり売却時も債務が残る

住宅の価値が下がりオーバーローンに

10年前に頭金ゼロで住宅を購入しましたが、転勤のためやむを得ず売却することになりました。しかし、売却価格は購入時より下落しており、残債をすべて返済するには足りない計算に。

結局、自己資金で数百万円を補填することになり、貯蓄を大きく取り崩す結果となってしまいました。「頭金を入れておけば、もう少し余裕を持って対応できたのでは」と今では後悔しています。

このケースで後悔を招いたのは、住宅価格の下落と借入額の大きさが重なったことです。

住宅の資産価値は、築年数や立地、景気動向などによって変動し続けます。頭金を入れずに全額を借り入れた場合、ローン残高が高止まりするため、売却価格が下がったときに残債が売却額を上回る=オーバーローンになりかねません。

オーバーローン状態に陥ると、転勤や離婚、住み替えといったライフイベントに柔軟に対応できなくなり、家計や心理面の負担が増えるため注意が必要です。

一方で、頭金を入れて借入額を抑えておけば、価格が多少下落しても完済の見通しを立てやすく、リスクを軽減できます。頭金の有無も、将来のライフイベントを踏まえ検討することが大切です。

【現役FPのアドバイス】

借入額が多いほど、わずかな価格下落でもオーバーローンに陥りやすく、売却時に自己資金の持ち出しが必要になるケースも少なくありません。

リスクを軽減するには、頭金を入れてローン残高に余裕を持たせるか、資産価値が下がりにくい立地・物件を選ぶことが大切です。

ただし、頭金を入れすぎて生活資金が不足すると、かえって家計を圧迫する可能性も。ライフプラン全体を見据え、適正な頭金額をFPと一緒にシミュレーションしておくと安心ですよ。

頭金なしの住宅ローンで後悔しない?不安な人はFPに相談を

頭金なしで住宅ローンを組むことに不安を感じているなら、まずは専門家に相談してみましょう。

頭金を入れる資金がない人もいれば、教育費や事業資金、将来の運用に回したいという人もいます。背景は人それぞれですが、「このまま進めて後悔しないだろうか」という不安は、多くの人に共通する悩みです。

実際、頭金の有無によるメリット・デメリットは、収入・支出・ライフプランのバランスによって最適解が変わるもの。一概に「頭金を入れるべき」「ゼロでも大丈夫」と言い切れるものではありません。

だからこそ、家計や将来の資金計画を踏まえ、自分にとって後悔のない判断をするには専門家のサポートが不可欠です。住宅ローンだけでなく、ライフプランを踏まえた総合的な視点からアドバイスを受けることで、安心して決断できるようになります。

【現役FPのアドバイス】

「頭金を入れない」という選択が、必ずしも「間違い」とは言い切れません。ただし、家計やライフプラン全体を見渡し、「なぜ入れないのか?」を明確にしたうえで計画を立てることが大切です。

ご自身で判断するのが難しいと感じたら、FPなどお金の専門家に相談してみてください。

マネーキャリアのFP相談なら、住宅ローンに精通した専門家が、あなたの家計状況を丁寧にヒアリングし、最適な返済計画や頭金の考え方をアドバイスします。

累計相談件数は10万件以上・満足度98.6%と実績も豊富で、はじめての相談でも安心です。

LINEから簡単に予約でき、土日祝日やオンラインの相談にも対応しています。 相談は何度でも無料なので、納得のいくまで住宅ローン計画を一緒に考えていきましょう。

【実際どうだった?】頭金なしで住宅ローンを組んだ人の体験談

実際の体験談を目の当たりにすると、「頭金なしの住宅ローンは本当に大丈夫なのか」と不安を抱く人は少なくありません。

近年では、頭金なしの住宅ローンは決して珍しいものではなくなりつつありますが、実際のところ、「返済が思ったより重かった」「もう少し慎重に考えればよかった」など、組んだ後に見えてきた課題も存在します。

ここでは、実際に頭金なしで住宅ローンを組んだ方のうちどれくらいの人が後悔したのか、アンケートの結果を紹介していきます。経験者のリアルな声を、自身の頭金の有無を考えるヒントにしてみてください。

※口コミ調査方法:ランサーズ

※調査期間:2025年9月23日~2025年9月28日

※口コミ内容は回答者の主観的な感想や評価です。

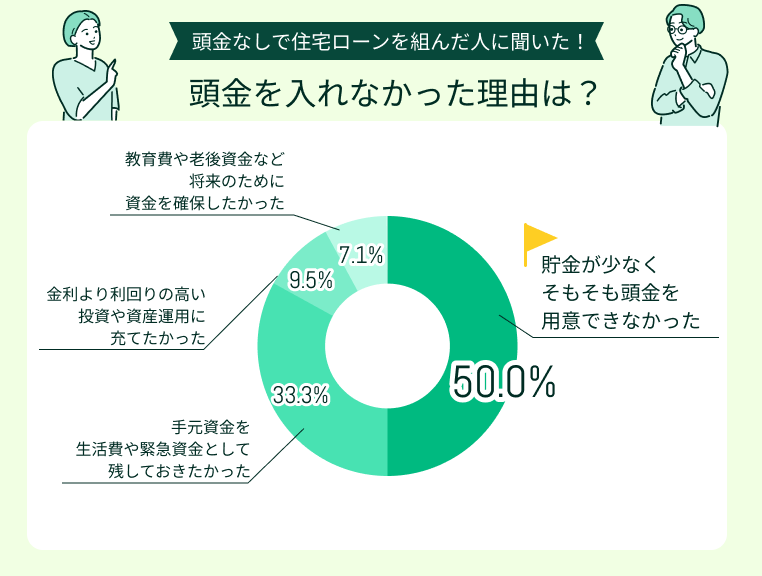

頭金なしで住宅ローンを組んだ理由を教えてください

アンケートでは、「貯金が少なく、そもそも頭金を用意できなかった」と回答した人が50.0%と最も多くなりました。マイホーム購入のタイミングを逃したくない一方で、十分な貯蓄を確保できず、やむを得ず頭金ゼロを選ぶケースが目立ちます。

次いで多かったのは「手元資金を生活費や緊急資金として残しておきたかった」(33.3%)です。 不測の事態に備えて現金を温存する「安全志向」の判断も少なくありません。

また、「投資や資産運用に充てたかった」(9.5%)、「教育費や老後資金の確保を優先した」(7.1%)といった、資金を別の目的に活かしたいという声も見られました。

頭金を入れない選択には、単なる資金不足だけでなく、家庭の事情やライフプランに基づく合理的な判断も含まれています。返済負担や金利上昇リスクなどの影響も踏まえつつ、自身の家庭に合った判断が必要です。

【現役FPのコメント】

アンケート結果からわかるように「貯金が足りず頭金を用意できなかった」という人は少なくありません。

貯蓄が十分でないまま住宅ローンを組むと、毎月の返済に追われたり、急な出費に備えられなかったりと、家計に負担がかかるリスクもあります。

頭金を用意できるだけの貯蓄がないのなら、無理に今すぐ購入するべきか、一度立ち止まって考えてみましょう。まずは貯蓄ペースや収支バランスを整えることを優先する方が安心なケースもありますよ。

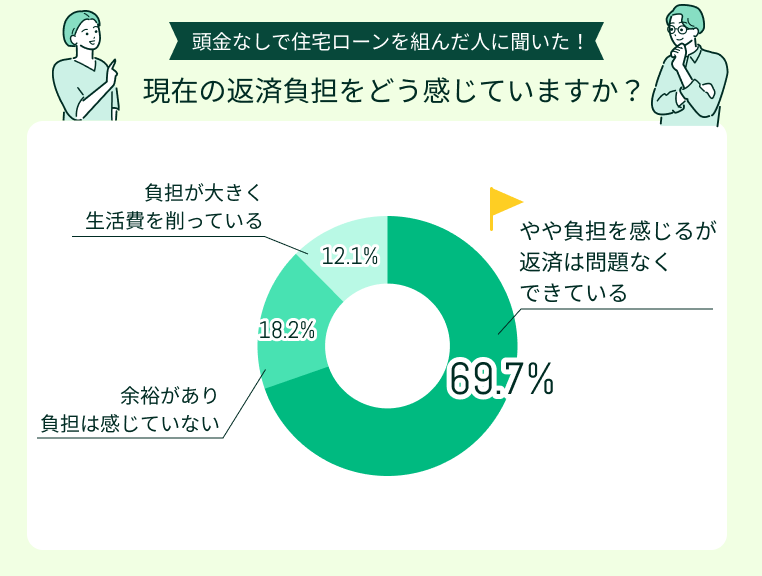

現在の返済負担をどう感じていますか?

アンケート結果では、「やや負担を感じるが返済は問題なくできている」と回答した人が69.7%で最多となりました。多くの人が「なんとかやりくりしながら返済している」状態であり、頭金なしのローンは毎月の支出バランスに注意が必要であることがわかります。

一方で、「余裕があり負担は感じていない」人も18.2%おり、全員が苦しいわけではありません。この層は収入にゆとりがあるか、借入額を抑えて返済比率を低めに設定しているケースが多いと考えられます。

ただし「負担が大きく生活費を削っている」という人も12.1%存在し、無理な借入が家計を圧迫している現状も見えてきます。ローン返済は「完済できるか」だけでなく、「生活を維持できるか」も大切な視点です。

頭金なしの住宅ローンを組む前に、家計を見直し、無理なく返済できるかをシミュレーションしておくことが重要とわかります。

【現役FPのコメント】

「やや負担を感じるが返済できている」という状況は、一見問題ないように見えても、家計に余力が少ないサインでもあります。

今後の出費増や金利上昇によって負担が増す可能性もあるため、定期的に返済比率や支出バランスを点検する習慣を持っておきましょう。

家計に無理が出ていると感じたら、繰上返済や借り換えなど、柔軟な改善策を検討することも大切です。

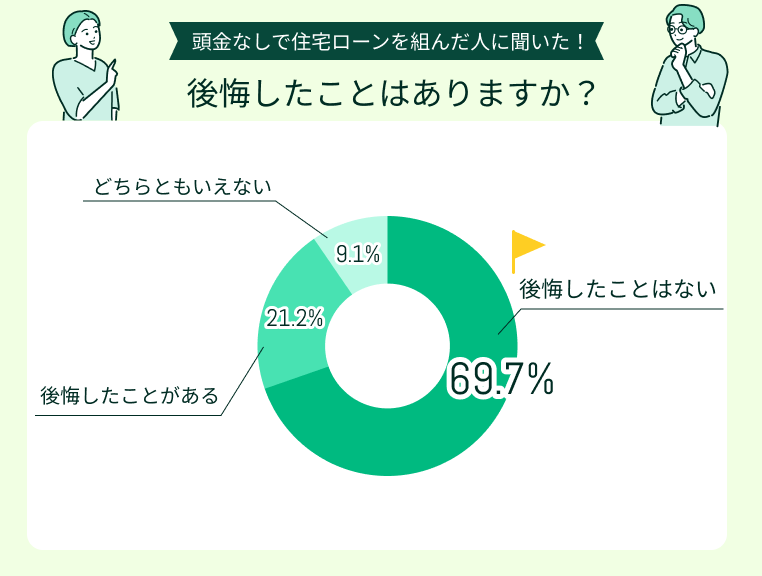

頭金を入れずに後悔したことはありますか?

「頭金なしで住宅ローンを組んだことを後悔しているか」を尋ねたところ、69.7%が「後悔していない」と回答しました。

一方で、約2割は「後悔している」と答えており、すべての人が満足しているわけではないことが分かります。「どちらともいえない」も含めると約3割が何らかの迷いや不安を抱えている状況です。

後悔の有無は「頭金を入れなかった理由」や「その後の返済状況」によっても大きく異なります。ここでは、実際の声をいくつか紹介します。

頭金を入れなかった分を資産運用に

無理して頭金を入れずに、手元のお金は資産運用に回しました。ローンの利回りよりも良いリターンを得て資産が増えたので、結果的に正解でした。

急な支出や生活の変化にも柔軟に対応できる安心感も大きかったです。

頭金を入れずに家計がひっ迫

理想の物件を逃さずに購入できたことには満足しています。ただ、やはり毎月の返済額が大きく家計を圧迫しており、もう少し頭金を入れておけば家計が楽だったと感じます。このままだと、この先の教育費も不安です。

頭金なしが合理的な選択と思う人もいる一方、返済が長期化したり、月々の負担が想定以上になったりすることで「やっぱり入れておけばよかった」と感じる人も一定数います。

特に教育費や物価上昇など、将来の支出が増えるライフステージに入ると、返済余力の不足が後悔につながるケースが多いです。後悔しないためには、やはりライフプランを踏まえた返済計画が何より重要と言えます。

【現役FPのコメント】

「頭金を入れない」こと自体が悪いわけではありませんが、家計や将来の支出に対する余裕度によって感じ方は大きく変わります。

負担が重いと感じた際には、繰上返済や借り換えなど、途中で見直す方法もあります。後悔しないために、将来住宅ローンの見直しができるだけの余力を付けておくことが大切です。

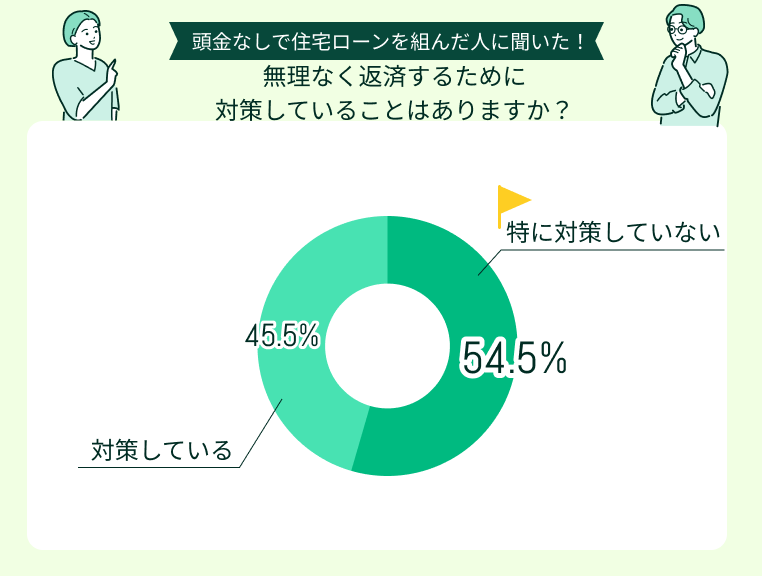

無理なく返済するために対策していることはありますか?

アンケートの結果、「特に対策していない」人が54.5%と半数を超えました。多くの人が日々の家計管理の中でなんとかやりくりしている一方で、「対策している」と回答した人も45.5%おり、返済を安定させるための工夫を行っている様子がうかがえます。

中でも目立ったのは、節約や家計管理の見直し、繰上返済や借り換え、収入アップを目的とした取り組みです。具体的な声をいくつか見てみましょう。

日々の支出を見直して家計を管理

夫婦で家計簿アプリを共有し、毎月の支出を見える化しています。外食や飲み会の回数を減らすなど、固定費以外の変動費を意識的に削減して、返済と貯金に回すようにしています。

将来の繰り上げ返済に備えて貯蓄

今は低金利なので住宅ローンにしていますが、金利が高くなってきたら繰上返済しようと資金を準備しています。具体的には、ボーナス支給時に決めた額を返済用の口座に分けておき、他のことに使わないよう工夫しています。

収入を増やし支出を減らす対策を

だんだん教育費がかさみ、金利も上がったため住宅ローンの返済が家計を圧迫してきたため、私がパートに出て収入を増やすようにしました。食費などの節約も、難しいですが日々がんばっています。

頭金なしの住宅ローンに対して、できることから行動している人が多く見られました。特に、次の対策に取り組むご家庭が多く見られます。

- 家計の見える化と支出のコントロール

- 返済資金を確保するための貯蓄ルール化

- 収入アップによる家計の余白づくり

頭金なしの住宅ローンは返済負担が大きくなりがちですが、日々の管理と将来への備えを組み合わせることで、家計にゆとりを生み出せます。不安な人は、まず自身が取り得る対策はないか、考えたうえで行動に移すと安心です。

【現役FPのアドバイス】

頭金なしの住宅ローンは、返済計画の立て方や家計の状況によって、後悔する人としない人に分かれます。「節約して乗り切る」だけでなく、収支全体のバランスを俯瞰し、無理なく続けられる仕組みを作ることが大切です。

もし「このままでいいのかな」と迷う場合はFPに相談し、頭金なしでも後悔しないための対策を一緒に考えてみましょう。

マネーキャリアならこれまでに10万件を超える相談実績があり、頭金なしの住宅ローンに関する相談も数多く対応しています。相談は何度でも無料。後悔しないか不安な人はぜひ一度、気軽に相談してみてください。

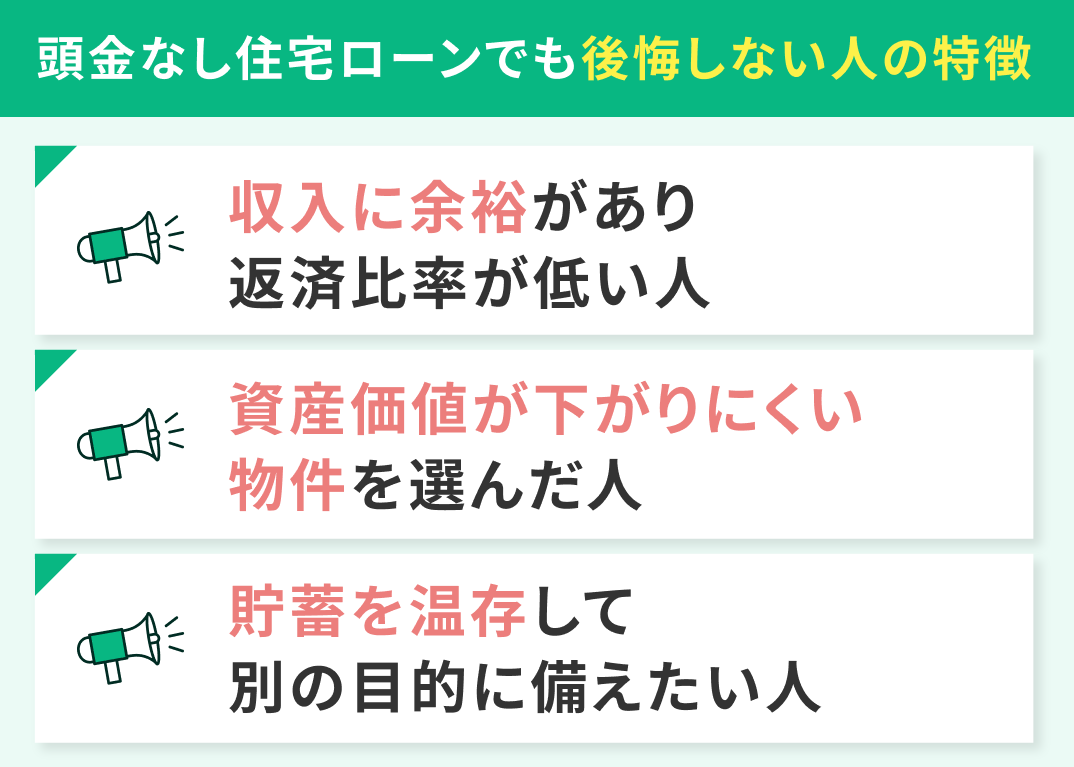

頭金なし住宅ローンでも後悔しない人の特徴

頭金ゼロで住宅ローンを組んだからといって、すべての人が後悔するわけではありません。 むしろ、家計やライフプランの立て方次第では、頭金を入れないことが合理的な選択となるケースもあります。

大切なのは、「自分の状況にその選択が合っているかどうか」。ここでは、頭金なしでも後悔しにくい3つのタイプを紹介します。

- 収入に余裕があり返済比率が低い人

- 資産価値が下がりにくい物件を選んだ人

- 貯蓄を温存して別の目的に備えたい人

収入に余裕があり返済比率が低い人

収入に十分な余裕がある人や、将来的な昇給・収入増が見込める人は、頭金を入れずに資金を温存する選択も合理的です。

住宅ローンの返済計画では、「借入額の大きさ」よりも「返済が生活に食い込まないかどうか」が重要です。目安として、返済比率(年収に占める年間返済額の割合)が20〜25%以内に収まっていれば、頭金ゼロでも家計を圧迫しにくいと考えられます。

無理なく返済できる範囲であれば、あえて頭金を入れず、将来の教育費や投資資金に回すという判断も選択肢の一つです。家計全体を見据え、「どこに資金を置くともっとも効果的か」を考えることが、後悔しない住宅ローン計画につながります。

【現役FPのコメント】

返済比率が低いということは、それだけ家計に余裕があり、リスクに耐えられる力があるということ。頭金を入れるかどうかよりも、まず「毎月の返済が生活費に食い込まないか」を重視しましょう。

そのためには、まずライフプラン表を作成し、それを踏まえた長期の返済シミュレーションを立てることが第一歩です。一人では難しい場合は、ぜひ気軽にFPの力を借りてみてください。

資産価値が下がりにくい物件を選んだ人

立地やブランド力など、資産価値が維持されやすい物件を選べば、頭金ゼロでも後悔しにくくなります。

住宅は「住む場所」であると同時に「資産」でもあります。そのため、将来価値が変動する可能性も考慮しなければなりません。駅近や人気エリア、再開発が進む地域など、需要が安定している物件は、価格が大きく下がりにくい傾向があります。

資産価値が維持されやすい住宅であれば、売却時にローン残債が上回るリスクを抑えられるため、頭金ゼロでも柔軟な選択が可能です。「どこに住むか」を慎重に選ぶことが、結果として資金面の安心にもつながります。

【現役FPのコメント】

住宅購入は「物件を買う」だけでなく、「資産を選ぶ」ことでもあります。資産性の高い物件を選べば、頭金の有無にかかわらず長期的なリスクを抑えることが可能です。

立地・将来の市場動向などを踏まえた選び方や、住宅ローンとのバランスなども、FPに相談すれば第三者目線のアドバイスを受けられますよ。

貯蓄を温存して別の目的に備えたい人

頭金に資金を回さず、教育費やライフイベント、将来の運用に備えて貯蓄を温存するのも合理的な判断です。

特に今後の出費や収入変動が予測しにくい人にとって、手元資金を確保することは無理に頭金を入れるよりも賢明な選択肢です。また昨今の低金利下では、頭金分を資産運用に回すことで、住宅ローン金利を上回るリターンを狙える可能性もあります。

ただし、運用にはリスクも伴うため、生活防衛資金(6か月〜1年分)を確保したうえで行うことが大前提です。家計の安定性を損なわず、目的を明確にしたうえで資金を配分することが、後悔しない判断につながります。

【現役FPのコメント】

結婚したばかりの人や子育て世帯など、将来の収支が読みづらい人ほど手元に資金を温存することが大切です。安心できる将来のためにも、果たして頭金を入れることが本当に正解かどうか、じっくり考えてみてください。

家計が安定した際には繰り上げ返済の計画を盛り込めるよう、長期的な返済プランを立てておくとより安心です。ぜひFPと一緒に、将来のライフプランについて考えてみてはいかがでしょうか。

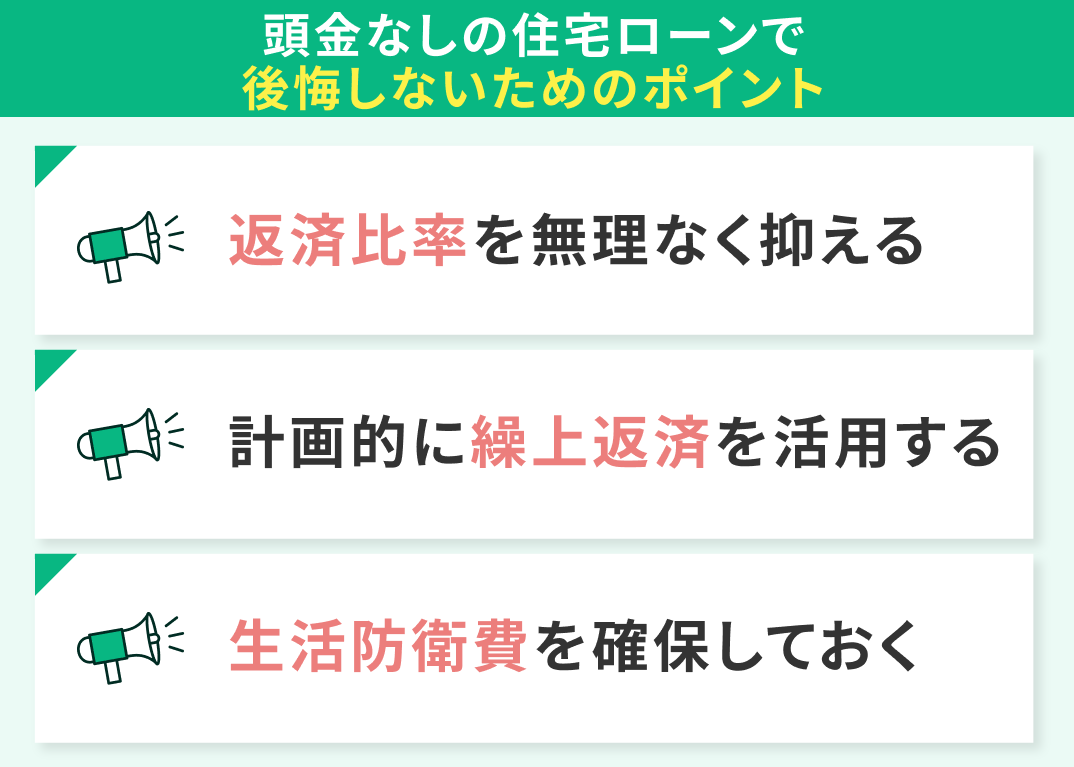

頭金なしでも住宅ローンで後悔しないためのポイント

頭金を入れない選択は、しっかりと準備をすれば十分に成立します。

ただし、何の計画もなく借り入れると、返済が重くなったり、急な出費に対応できなかったりと、思わぬ後悔を招くことがあります。頭金ゼロを検討しているなら、今の家計だけでなく将来の支出やリスクも見据えたうえで対策を講じることが欠かせません。

ここでは、後悔を防ぐために押さえておきたいポイントを次の3つ紹介します。

- 返済比率を無理なく抑える

- 計画的に繰上返済を活用する

- 生活防衛費を確保しておく

返済比率を無理なく抑える

頭金なしの住宅ローンであっても、返済比率を適正範囲に収められれば家計への負担は大きくなりません。

借入額を決める際は、年収に対する返済比率を25%以内に抑えるのが理想です。たとえば年収400万円なら、年間返済額の目安は100万円、月々ではおよそ8万円ほどになります。

次の表に年収・借入額ごとの返済比率の目安をまとめました。頭金の有無を判断する参考にしてください。

| 年収/借入額 | 3000万円 | 3500万円 | 4000万円 |

|---|---|---|---|

| 400万円 | 29.3% | 34.2% | 39.0% |

| 500万円 | 23.4% | 27.4% | 31.3% |

| 600万円 | 19.5% | 22.8% | 26.0% |

返済額が生活費や教育費を圧迫しない範囲であれば、頭金を入れなくても大きな問題にはなりにくいといえます。まずはシミュレーションを行い、自身の収入でどの程度までなら無理なく返済できるのかを具体的に把握しておきましょう。

【現役FPのアドバイス】

無理のない返済計画を立てるには、今の家計だけでなく将来の教育費や老後資金も含めて考えてみてください。ライフプラン表を作成すれば、収支の推移を「見える化」できるので、返済の負荷がいつ重くなるかも一目瞭然です。

住宅ローンとライフプランを一体で設計することが、長期返済において何よりの安心につながります。ぜひ気軽に、FPに相談してみてくださいね。

計画的に繰上返済を活用する

頭金なしで住宅ローンの返済を始めても、繰上返済を上手に活用すれば効率的に元金を減らすことが可能です。

返済初期の10年間は、利息の割合が高く、早期に元金を減らすほど総支払額を抑えられます。ボーナスや臨時収入を繰上返済に回すなど、家計に負担をかけずに取り組む仕組みを整えておくことが重要です。

たとえば「3年後に50万円繰上げる」といった具体的な目標を立てておけば、計画的に返済を進められます。頭金を「あとから入れる」という意識で、無理のないペースで元金を減らしていきましょう。

【現役FPのコメント】

繰上返済は早いほど利息も大きく減らせるため、総返済額を効果的に抑えられます。ただし、住宅ローン控除の適用期間中はかえって節税効果が薄れる可能性もあり、慎重な判断が必要です。

とはいえ、金利上昇局面では繰上返済が住宅ローンの控除の効果を上回ることも。最適なタイミングの見極めは非常に難しいため、FPと相談しながら決めると安心ですよ。

生活防衛費を確保しておく

頭金を入れない人ほど、万が一に備えた生活防衛費をしっかり確保しておく必要があります。返済に余裕がない状態で病気や失業などのトラブルが起こると、たちまち返済が厳しくなる可能性があるためです。

こうしたリスクに対応するためには、最低でも生活費の6か月〜1年分を現金で備えておくことが望まれます。住宅ローンの延滞だけは必ず避けたいもの。十分な防衛資金があれば、収入が一時的に減っても返済を続けられます。

頭金なしの住宅ローンの返済負担は、いざ返済を始めると「想像していたより重い」と感じる人が多いです。ただし、頭金を入れる代わりに余力を残すことで、最大のリスクを回避することが可能になることも知っておきましょう。

【現役FPのアドバイス】

生活防衛費は「これだけあれば安心」という絶対的な正解があるわけではありません。住宅ローンの額はもちろん、家族構成や収入の安定性、働き方によって必要な金額は大きく異なります。だからこそ、自分の家庭に合った備えをFPと考えることが大切です。

マネーキャリアのFP相談なら、家計やライフプランを踏まえて「どれくらいの額をどう備えるのがベストか」を具体的にアドバイスします。頭金なしの住宅ローンを安心して組めるよう、最適な備えについても一緒に考えてみましょう。

頭金なし住宅ローンで後悔しないために!マネーキャリアと一緒に計画を立てよう

頭金なしの住宅ローンは、必ずしも「無謀な選択」ではありません。

ただし、すべての家庭に当てはまる万能な方法でもないのが実情です。家計のバランスや将来の収支見通し、教育費や老後資金など、ライフプラン全体を踏まえて判断することが欠かせません。

「自分の収入や支出の状況で、本当に頭金なしでも大丈夫?」「多額の返済への備えはどうしたらいい?」 そんな不安を抱えたまま決断してしまうと、あとになって深く後悔することも十分あり得えます。

そうならないために、まずは専門家と一緒に自分の家庭に合った返済プランを立てることが大切です。まずはお金の専門家であるFPに相談し、住宅ローンだけでなく家計や保障など、総合的なマネープランを考えてみてはいかがでしょうか。

【現役FPのコメント】

マネーキャリアのFP相談なら、ライフプラン全体を見据えた総合的なアドバイスが可能です。住宅ローンのほか、教育費や老後資金、資産運用までトータルで設計することで、「頭金なしでも後悔しない返済計画」を一緒に描けます。

累計10万件を超える相談実績の中には、「頭金なしの住宅ローン」についての相談も寄せられています。同じような悩みを抱えた方に、親身にアドバイスを行ってきました。満足度98.6%という数字にも、その信頼が見てうかがえます。

頭金なしで後悔しないか悩んでいるなら、ぜひ気軽に相談してみてください。住宅ローン計画の第一歩を一緒に踏み出してみましょう。

【まとめ】住宅ローンで後悔しないために頭金の有無は慎重に判断を

頭金なしで住宅ローンを組むと、毎月の返済負担が重くなったり、オーバーローンに陥ったりと、後悔につながるケースも少なくありません。

一方で、収入に余裕があり返済比率を低く抑えられる人や、資産価値の高い物件を選べる人にとっては、頭金ゼロが合理的な選択肢となり得るのです。むしろ、余剰資金を生活防衛費や資産運用に充てることで、家計の安定性を高められる可能性もあります。

重要なのは、「頭金を入れるべきかどうか」を一律の基準で決めないことです。それぞれの家庭に合った返済計画と備えを整えることで、後悔しないマイホーム購入が実現します。

迷ったときは、住宅ローンの知識とライフプラン設計に精通したFPへの相談が有効です。一人で悩まず、専門家の力を借りながら最適な選択肢を見つけていきましょう。