監修者ファイナンシャルプランナー

この記事の目次

- フラット35は住宅ローン審査が甘いって本当?

- 年収制限はなく返済比率で判断

- 勤続年数や雇用形態に柔軟

- 団信加入が任意

- 審査が甘い住宅ローンを探している?フラット35を検討する人はFPに相談を

- 【実際どうだった?】フラット35の住宅ローン審査を受けた人の体験談

- 年収帯はどれくらいですか?

- 勤続年数はどれくらいですか?

- 雇用形態を教えてください

- 審査はスムーズに通りましたか?

- フラット35を選びよかったこと・後悔したことを教えてください

- フラット35でも住宅ローン審査に落ちるケース

- 技術基準に適合していない住宅の場合

- 返済比率を超えている場合

- 信用情報に問題がある場合

- フラット35の審査を受ける前に知っておきたい注意点

- 全期間固定金利のデメリット

- 融資率9割超で金利が上乗せされる

- 団信に加入しないリスクも考慮

- フラット35なら審査も安心?住宅ローンに迷う人はマネーキャリアに相談しよう

- 【まとめ】フラット35の住宅ローン審査は甘いが注意点も多い

フラット35は住宅ローン審査が甘いって本当?

フラット35は固定金利で安心できる住宅ローンとして広く利用されていますが、一方で「審査が甘い」という声も少なくありません。他の金融機関と比べて柔軟に判断される側面があるため、簡単に審査に通るとの印象を持たれがちです。

この背景には、住宅金融支援機構の仕組みが関係しており、銀行にとってリスクが抑えられる構造になっています。その結果、利用希望者にとっても比較的ハードルが低いと感じられるケースが多いです。

ここでは、そうした「審査が甘い」とされる理由を、利用者の視点から3つに分けて解説していきます。

- 年収制限はなく返済比率で判断

- 勤続年数や雇用形態に柔軟

- 団信加入が任意

年収制限はなく返済比率で判断

フラット35の審査では、一般的に「年収〇〇万円以上」といった最低年収の基準は設けられていません。代わりに、申込者の総返済負担率(年収に占める年間合計返済額の割合)を主な判断基準としています※1。

具体的な目安として、年収400万円未満の場合は総返済負担率30%以下、年収400万円以上の場合は35%以下と定められています。この負担率を計算する際、住宅ローンだけでなく、自動車ローン、教育ローン、カードローンなど、すべての借り入れが含まれる点に注意が必要です。

全体の借入状況が審査に大きく影響するため、事前に確認しておきましょう。

【現役FPのコメント】

収入の判定は、前年の住民税納税通知書や確定申告書などの公的な書類に基づいて行われます※2。そのため、申込み時期によって必要書類の内容が異なるケースもあるため注意が必要です。

フラット35は「年収額の大きさ」で判断するのではなく、安定して返済できる能力があるかどうかを基準にしています。この点を正しく理解し、自分の収入と負担割合を確認した上で申込みを進めることが重要です。

勤続年数や雇用形態に柔軟

多くの民間住宅ローンでは、審査の際に勤続が短いと審査に通りにくい傾向にあります。そのため、転職直後やキャリアチェンジをした人は不利になりやすく、融資が難しい場合も少なくありません。一方で、フラット35はそのような一律の基準を設けていないため、転職したばかりの方でも申込みが可能です。

また、フラット35は雇用形態に関しても柔軟な対応が特徴です。自営業や契約社員、派遣社員、パート、アルバイトなどでも申込みができ、幅広い立場の方に利用できるようにしています。

さらに、フラット35は保証人が不要な点※も、利用しやすい大きなメリットと言えるでしょう。

【現役FPのコメント】

柔軟性に優れたフラット35ですが、無条件で審査に通るわけではありません。

収入の安定性が確認できることが前提となるため、継続的な収入がない場合は不利になります。金融機関ごとに提出書類や判断基準の細部が異なるため、事前に確認することが望ましいでしょう。

フラット35は多様な働き方に対応しつつも、返済の可能性をしっかり見極めています。他のローンに比べてハードルが低く感じられる場合でも、自分の収入状況を整理し、無理のない資金計画を立ててから申込みを検討することが大切です。

団信加入が任意

多くの民間金融機関の住宅ローンでは、団信への加入が必須とされています※1。そのため、健康上の理由で団信に加入できない方は、団信加入が必須であるローンを利用するのが困難です。

一方で、フラット35は団信への加入が任意であるため、持病や既往症がある方でも申し込みが可能です※2。この点が、健康上の懸念から他の住宅ローンの審査に落ちた方々にとって、利用しやすい選択肢となる大きな理由です。

団信は、住宅ローンを組んだ人が亡くなったり、高度な障害を負ったりした際に、本人に代わって保険会社が残りのローンを支払う保険です。

多くの金融機関で、住宅ローンを借りる際には団信への加入が必須となっており、万が一の事態に備えた大切な保障です。

【現役FPのコメント】

フラット35の場合、団信は任意ではありますが、加入しない場合は注意が必要です。

もし借入期間中に契約者が死亡したり高度障害になったりした場合、住宅ローンの残債はそのまま家族に引き継がれます。このリスクを軽視すると、残された家族が大きな負担を背負う可能性があります。

団信の保障がない分、契約者が死亡や高度障害になった際、残された家族が返済に困らないよう対策が必要です。生命保険や収入保障保険などで別途備えることをおすすめします。

フラット35は利用のハードルが低い点がメリットですが、裏を返せば保障面での課題もあるため、他の住宅ローンとの比較検討は必須となります。

住宅ローンを契約する際には、保障内容を含めて家計全体のリスク管理を行う必要があります。不安がある場合は、FPなど専門家に相談し、住宅ローンと保険の両面から適切な備えを検討しましょう。

審査が甘い住宅ローンを探している?フラット35を検討する人はFPに相談を

フラット35は審査が柔軟な点が魅力ですが、それでも審査に落ちるケースはあります。また、金利や融資条件など、独自の注意点も多いローンです。

借入額、返済期間、団信の加入有無などを安易に決めると、後の返済負担が増大するリスクがあります。そのため「フラット35は自分にとって本当に最適か」を慎重に見極める必要があります。

計画的に検討し、無理のない返済プランを立てることが重要でしょう。

【現役FPのコメント】

検討する際に迷う場合、住宅ローンに精通したFPが在籍するマネーキャリアの利用がおすすめです。マネーキャリアなら、審査通過のポイントや他ローンとの比較、長期的な返済シミュレーションまで、多角的にサポートしてもらえます。

さらに、累計相談件数は10万件以上の実績があり、悩みの内容に合わせて専門性の高いFPを紹介できる点も特徴です。専門家と一緒に計画を立てることで、フラット35を含めた住宅ローン選びを安心して進められるでしょう。気になる方はぜひ一度相談してみてください。

【実際どうだった?】フラット35の住宅ローン審査を受けた人の体験談

フラット35は「審査が甘い」と言われることがありますが、実際に利用した人の声を聞くと、感じ方や結果には差があります。

ローンの審査は年収や勤続年数、働き方などの状況によって、審査の進み方や結果が変わるため、一概に判断はできません。実際に体験談を知ることで、自身のケースと照らし合わせながら、審査に通る可能性やフラット35を選ぶべきかどうかを考える材料になります。

ここでは、利用者の体験談をもとに、フラット35の審査について解説していきます。

※2025年09月23日~2025年09月25日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

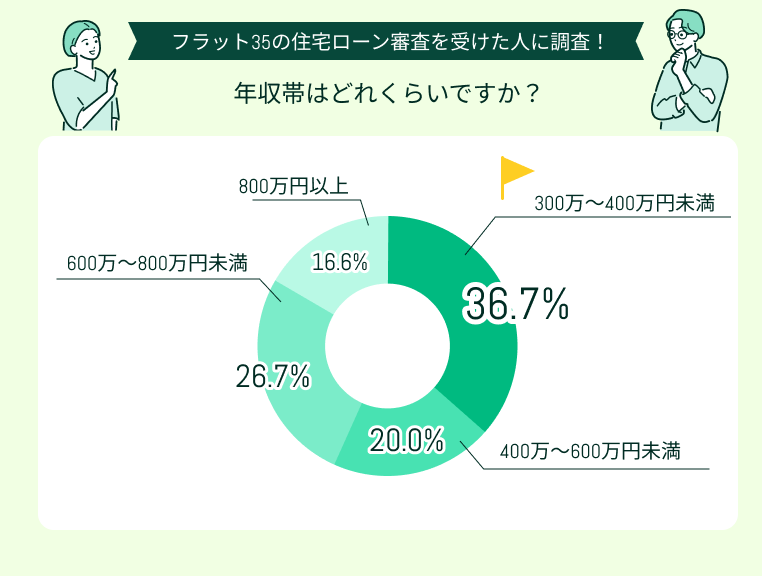

年収帯はどれくらいですか?

フラット35の審査を受けた方に年収について伺ったところ、多かったのは「300万~400万円未満」で36.7%を占めました。次いで「600万~800万円未満」が26.7%で「400万~600万円未満」が20.0%と続きます。また「800万円以上」と回答した人は16.6%にとどまりました。

この結果から、フラット35は必ずしも高年収層に限られた住宅ローンではなく、比較的年収が低めの方に利用されていることが分かります。固定金利で将来の返済計画を立てやすいことも、安定志向の利用者に支持される要因でしょう。

【現役FPのコメント】

300万~400万円台の割合が高い中、年収が高い層の利用も一定数存在しています。これは長期固定金利の安心感や金利変動リスクを避けたいニーズが背景にあると考えられます。

幅広い年収帯の人に選ばれていることから、フラット35は「審査が甘い」と言われるだけでなく、安定性を求める層にとっても有力な選択肢となっているといえるでしょう。

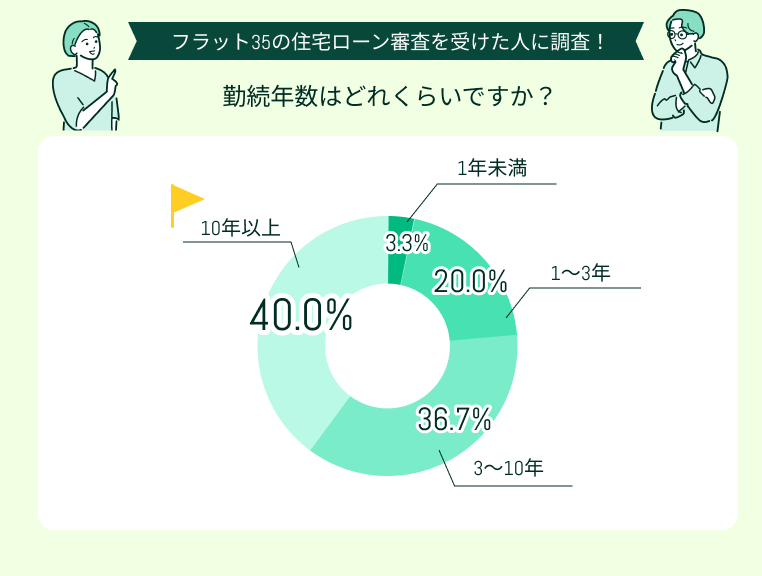

勤続年数はどれくらいですか?

勤続年数について伺ったところ、多かったのは「10年以上」で40.0%を占めました。次に「3~10年」が36.7%となり、合わせて7割以上が比較的長期間同じ勤務先に勤めている人であることが分かります。一方で「1~3年」は20.0%で「1年未満」は3.3%にとどまり、短期間で住宅ローンの審査を受けた人は少数派でした。

このように、フラット35の利用者は一定の職歴を積んだ安定した層が多いことが分かりました。数あるローンの中でも、長期固定金利という特徴を選ぶ背景には、生活基盤が固まり将来の返済を見据えやすい状況があると推測できます。

【現役FPのコメント】

アンケート結果を振り返ると、1~3年の利用者も2割存在しており、転職直後やキャリアの途上でも選択肢として利用されていることが読み取れます。勤続年数が短い場合でも申込可能である点は、安定雇用の状況に左右されやすいローンとの違いといえるでしょう。

結果的に、フラット35は幅広い立場の人に活用されている制度であることが伺えます。

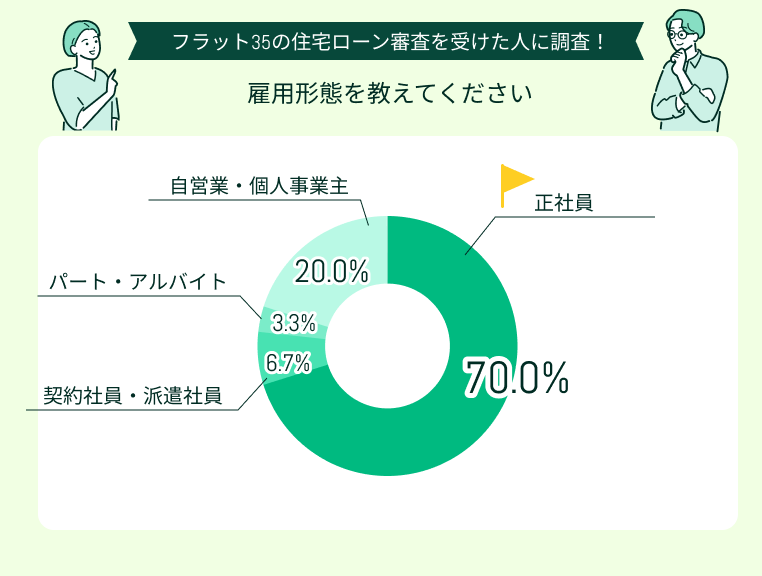

雇用形態を教えてください

雇用形態について伺ったところ、アンケート回答者の70.0%が「正社員」という結果でした。次に多かったのは「自営業・個人事業主」で20.0%を占めており、独立して働く人でも一定の割合で利用していることが分かりました。

一方で「契約社員・派遣社員」は6.7%で「パート・アルバイト」は3.3%と少数にとどまっています。比率は小さいものの、非正規雇用であっても申込み実績がある点は、フラット35が幅広い雇用形態に対応していて、利用しやすい制度だと伺えます。

【現役FPのコメント】

この結果から見えてくるのは、正社員の利用が中心でありながらも、自営業や非正規雇用者も一定数融資を受けられる環境が整っている点です。従来の住宅ローンではハードルが高かった層も利用しやすいため、幅広い層の住宅取得を後押ししていると伺えます。

全体として、フラット35は安定収入を持つ正社員に強みがある一方で、多様な働き方を反映した融資実績が確認できることが特徴といえるでしょう。

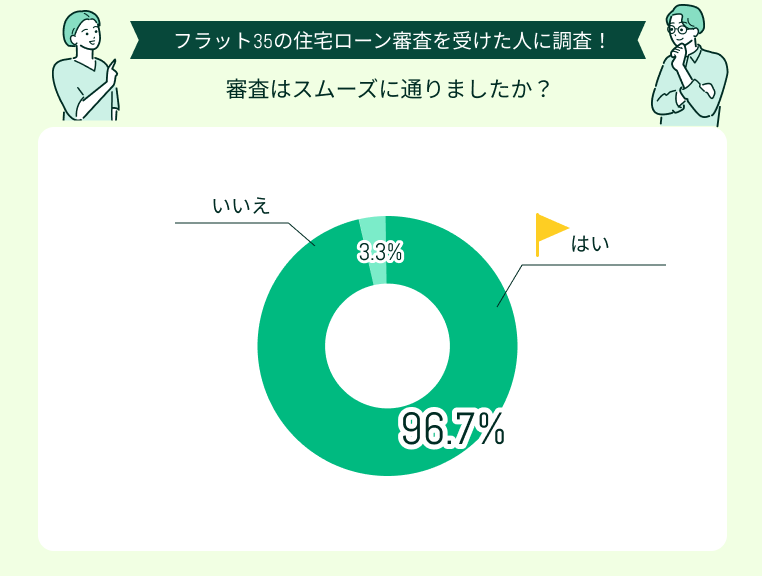

審査はスムーズに通りましたか?

審査の進行について伺ったところ、回答者のうち96.7%が「スムーズに通った」と答えました。ほとんどの申込者が大きな問題なく審査を通過しており、この制度の柔軟さがうかがえます。

一方で「いいえ」と答えた人も3.3%存在しており、全員が自動的に承認されるわけではないことも示されています。

この結果から、フラット35は勤続年数や雇用形態に左右されにくい仕組みを持つため、多くの人にとって利用しやすいローンと考えられます。ただし、信用情報や返済比率の審査は厳格に行われるため、一定の条件を満たす必要がある点は注意が必要です。

【現役FPのコメント】

多くの方々がスムーズに審査を通過している事実は、検討している方にとって安心材料の1つです。

一方で、少数ながら審査が通らなかったケースがあるのも事実です。そのため、事前に資金計画をしっかり立て、融資条件をよく確認したうえで申し込む慎重な姿勢が重要となります。

フラット35を選びよかったこと・後悔したことを教えてください

フラット35を選んでよかったことについて伺うと、多くの利用者が固定金利による安心感を挙げています。返済額が長期にわたり一定であるため、家計管理や将来設計がしやすいという評価が目立ちました。

また、審査の柔軟さも支持されており、自営業者や非正規雇用者など、他行で借入が難しい層にとっても利用しやすかったとの声が寄せられています。さらに、保証料が不要で初期費用を抑えられる点も好評でした。

金利の上昇リスクを気にしなくていい

フラット35は審査が通りやすかったのと、固定金利なので将来的な金利の上昇リスクを気にしなくて良い点がよかったです。これは精神的な安心感につながりました。

ただ、変動金利のように金利が安くなることがないため、現在の低金利市場を見ると、たまに「変動金利を選んでいれば良かったかな?」と悩むのが気がかりです。

初期費用はかからないけど、返済額が増えた

良かった点は、申し込む際に保証料がかからなかったことです。これは初期費用を抑える上で大きなメリットでした。

変動金利に借り換えを検討してもよかった

自分の場合、52歳でローンを組んだため、年齢制限により35年ではなく25年での借入となりましたが、固定金利だったので、金利を気にせずにいられたのは良かった点です。

アルバイトでも借りられた

借り入れ当時はアルバイトとして働いていたため、他の金融機関では断られていましたが、フラット35ではすんなりと借りることができました。家を持てたのは本当に良かったです。

勤続年数の制限がないのがよかった

自営業のため勤続年数の制限がない点がありがたかったです。収入の安定性よりも物件の条件が重視されるフラット35は、他のローンでは難しいとされた私でも審査に通りやすく、スムーズにマイホームを手に入れることができました。

【現役FPのコメント】

一方で、後悔した理由としては「変動金利の恩恵を受けられない」ことが多く挙げられています。

低金利市場が続く場面では、変動型を選んでいれば総返済額を減らせたのではないかと感じる人も少なくありません。加えて、借入時の金利が変動型より高めに設定されるため、返済総額が増える可能性に不安を抱いたケースも見られました。

フラット35は安定性が魅力である一方、市場金利によってはデメリットが生じる場合があります。もし、住宅ローンについて1人でお悩みの場合、FPなど専門家へ相談しながら、慎重に判断することをおすすめします。

フラット35でも住宅ローン審査に落ちるケース

フラット35は、民間の金融機関と異なり、勤続年数や雇用形態による厳しい基準がないことから「審査が甘い」印象があります。しかし、誰でも通過できるわけではありません。

一定の条件を満たさなければ利用できないため、利用者自身の状況や物件の条件によっては、審査が不利になる可能性も否定できません。事前にリスクとなる要素を理解しておくことで、申請前に準備や対策を進められるでしょう。

ここでは、フラット35の審査に落ちてしまう代表的なケースについて解説します。

- 信用情報に問題がある場合

- 返済比率を超えている場合

- 技術基準に適合していない住宅の場合

技術基準に適合していない住宅の場合

フラット35では住宅の耐震性・耐久性・省エネ性能などを独自の技術基準で審査しています。融資の前提として、基準適合を示す適合証明書の取得が求められます※。

設計検査や現場検査、竣工検査に合格しなければ交付されない仕組みとなっている点に注意が必要です。

〈フラット35の主な技術基準〉

| 基準項目 | 要点 |

|---|---|

| 接道 | 原則として一般の道に 2m以上接すること |

| 住宅の規模 | 一戸建てなど:70㎡以上 マンション:30㎡以上 |

| 住宅の規格 | 居住室2室以上(家具で仕切れる場合でも可) 炊事室・便所・浴室の設置 |

| 断熱構造 | 断熱等性能等級4以上、かつ、一次エネルギー消費量等級4以上 または建築物エネルギー消費性能基準に適合 |

| 住宅の構造 | 耐火構造または準耐火構造、 あるいは耐久性基準に適合 |

| 床の遮音構造 (マンションの場合) |

界床を厚さ15cm以上 (RC造の場合) |

| 維持管理 (マンションの場合) |

管理規約の整備や 長期修繕計画(20年以上)の策定が必要 |

上記の表のように、フラット35はさまざまな具体的な要件があり、中古物件では改修を行って基準を満たす必要が生じる場合もあります。

【現役FPのコメント】

購入を検討している物件がフラット35の基準を満たしているか不安な場合は、事前に物件検査を踏まえて選びましょう。なお、適合証明のための検査手数料は申込者負担となる※ため、前もって予算計画に織り込むことをおすすめします。

また、物件が基準に達しない場合は、フラット35の融資対象外となってしまいます。そのため、事前に不動産会社や検査機関に適合の見込みを相談し、必要な改修工事の見積もりを確認してから契約を進めると安心です。

返済比率を超えている場合

ローン審査では、最低年収の制限がなくても、借入額が年収に対して多すぎるとフラット35の審査に通らないケースがあります。

ここで重要となるのが、返済比率のルールです。年収400万円未満の場合は30%、400万円以上の場合は35%が上限と定められています※。この上限は、家計の返済負担が過度にならないようにするための目安です。

上限を超える借り入れを申請すると、金融機関は融資を見送るケースが多いため、事前に収支をしっかり確認しておくことが大切です。

【現役FPのコメント】

ローンを通過するための対応策としては、借入額を抑える、頭金を増やすといった基本的な調整に加えて、返済期間の見直しや副収入の検討も視野に入れることをおすすめします。

例えば、年収350万円で上限が30%なら、年間の返済額は約105万円、月額に換算すると約8万7千円となります。

ただし、条件や税金、社会保険料なども含めて総合的に検討する必要があるため、不明点があれば早めに専門家へ相談しましょう。

信用情報に問題がある場合

ローン審査で盲点となりがちなのが信用情報です。

フラット35は、民間の金融機関が提供する商品と比べて、勤続年数や雇用形態による厳しい基準がないため、審査が甘いイメージがあるかもしれません。しかし、審査の際は他の民間ローンと同様に信用情報の確認が行われます。

もし、過去にクレジットカードやローンの延滞・滞納といった情報がある場合は、審査に大きく響き、ローンを利用できない可能性が高くなるでしょう。

【現役FPのコメント】

支払いの遅延や金融事故歴が残ると、一定期間は新規借入が難しくなる場合があります。

そのため、心当たりがある場合は申し込みを検討する前に、CICやJICCなどで自身の信用情報を確認しておくとよいでしょう。

もしも延滞の履歴が存在する場合は、無理に申請して否決されるよりも、記録が消えるまで待つのが賢明な判断です。その間に計画的に貯蓄を進め、頭金を増やすなどの準備をしておくと、審査通過後の返済も安心できます。

フラット35の審査を受ける前に知っておきたい注意点

フラット35は審査が比較的柔軟で利用しやすい住宅ローンですが、安易に申し込むと思わぬ不利益を受ける可能性があります。そのため、固定金利の特性や融資条件など、フラット35特有のポイントを理解しておくことが大切です。

こちらでは、申込前に押さえておきたい注意点について解説していきます。事前に注意点を把握することで、自身の返済計画やライフプランに合った判断ができ、後悔を避けられるでしょう。

- 全期間固定金利のデメリット

- 融資率9割超で金利が上乗せされる

- 団信に加入しないリスクも考慮

全期間固定金利のデメリット

フラット35は、完済まで返済額が変わらない全期間固定金利型のため、将来の金利上昇リスクに備えられます。家計の見通しを立てやすく、安心感を得られるのが大きな魅力です。

一方で、変動金利より金利水準が高めに設定されており※、結果として総返済額は多くなる傾向があります。また、将来的に市場金利が下がったとしても、契約時の金利が続くため、その恩恵を受けられないというデメリットも存在します。

「安心感」と「金利コスト」のどちらを優先するか、そのどちらかを選べば一方が犠牲になるという関係性を理解した上で、判断することが重要です。

【現役FPのコメント】

フラット35を検討する際に注意したいのが、ローンの選び方は個々の状況によって変わることです。

例えば、収入が安定し、今後大きな支出を予定している家庭では、返済額が変わらない安心感が大きな助けとなるでしょう。一方で、将来の昇給が見込まれ、家計に余裕ができそうな方は、変動金利を選んで金利低下の恩恵を受けるのも一つの考え方です。

単に安心感にとらわれるのではなく、自身のライフプランや資金計画と照らし合わせ、慎重に判断することが大切です。

融資率9割超で金利が上乗せされる

フラット35では借入額が購入価額の9割を超える場合と、9割以下の場合では金利区分が異なり、0.11%の差が生じます※。頭金を少なくして借入額を増やすと、一見手軽に感じられますが、その分だけ総返済額は膨らむため注意が必要です。

以下に、総返済額を融資率9割以下と9割超の金利で試算したものをまとめました。

〈返済額シミュレーション〉

| 融資率 | 9割超 | 9割以下 |

|---|---|---|

| 適用金利 | 2.00% | 1.89% |

| 月々返済額 | 99,378円 | 97,693円 |

| 年間返済額 | 1,192,536円 | 1,172,316円 |

| 総返済額 | 41,738,760円 | 41,031,060円 |

上記の表のように、頭金がないと金利面で不利になり、返済負担が重くなるケースが見受けられます。同じ物件価格でも、頭金を入れて9割以下に抑えれば、総返済額に約70万円の差が出ます。

そのため「フラット35なら頭金ゼロでも借りられる」と思い込むのは危険です。

・借入金額:3,000万円

・借入期間:35年

・返済方法:元利均等返済

・内ボーナス分の借入金額:なし

【現役FPのコメント】

資金計画を立てる際には、借入可能額だけでなく、金利条件や総返済額を比較することが重要です。頭金を用意するのは簡単ではありませんが、無理のない範囲で自己資金を準備すれば、将来の家計への負担を軽減できます。

借入に頼りすぎず、頭金をできる限り入れて9割以下を目指すことが長期的な安心につながるでしょう。

団信に加入しないリスクも考慮

フラット35は、団信への加入が自由なので、健康状態に自信がない方でも住宅ローンを組めるのが大きな利点です。しかし、団信に入らない選択をした場合、注意が必要です。

仮にローン返済中に契約者が死亡したり高度障害になったりすると、その時点の住宅ローン残高はそのまま相続人に引き継がれてしまいます。結果として、残されたご家族が住居を守るために返済を続けなければならない状況になる可能性があります。

もし加入を見送る場合には、生命保険や収入保障保険など別途カバーする手段を検討しておきましょう。

【現役FPのコメント】

団信が任意という点は、持病などで民間ローンを利用できない人にとって大きなメリットですが、その裏には「自分で備える責任」が伴うことを忘れてはいけません。

住宅取得と生活保障を一体で考えるためにも、保険の見直しや資金設計を総合的に行うことが不可欠です。FPなど専門家に相談することで、より堅実なプランを組めるでしょう。

下記のボタンから無料相談が申し込めるので、この機会にお試しください。

フラット35なら審査も安心?住宅ローンに迷う人はマネーキャリアに相談しよう

フラット35は、固定金利で返済計画が立てやすく、民間銀行に比べて審査基準が柔軟なため、住宅ローンの審査に不安がある方にとって注目される選択肢の一つです。比較的通りやすいと言われる背景には、団信が任意である点などがあります。

しかし、審査が落ちる可能性はゼロではありません。借入額や物件条件、個人の状況によっては通過できないケースもあります。そのため、安易に申し込むのではなく、自分のライフプランや返済能力に本当に合ったローンなのかを慎重に見極める必要があります。

【現役FPのコメント】

こうした悩みを抱える場合、まずはFPに相談するのがおすすめです。

マネーキャリアでは、フラット35を含むさまざまな住宅ローンを比較しながら、審査対策や返済シミュレーションをトータルでサポートしてくれます。オンライン対応も可能で、忙しい方でも自宅から手軽に相談できます。

専門家と一緒に計画を立てることで、住宅ローン選びの不安軽減につながり、将来を見据えた堅実的な返済計画を立てられるでしょう。

【まとめ】フラット35の住宅ローン審査は甘いが注意点も多い

フラット35は、団信への加入が任意である点や、勤続年数や雇用形態への制約が緩やかで、年収制限もないことから利用のハードルが低く「審査が甘い」と見られがちです。

しかし、実際には返済比率の上限や信用情報の確認は厳格に行われ、延滞や滞納の履歴があれば否決の可能性が高まります。また、融資を受ける住宅には独自の技術基準や融資率の制限があるため、すべての物件が対象になるわけではありません。

そのため、審査を通過できる可能性があっても、制度特有のリスクや条件を理解したうえで判断することが大切です。不安があればFPへ相談し、他の住宅ローンと比較して最適な資金計画を立てると安心です。