- オンラインに対応しているため自宅で気軽に話せる

- 土日祝日も相談可能

- 費用がかからず何度でも利用できるので納得いくまで相談可能

- 担当FPのプロフィールや口コミを事前に確認できるから安心

監修者ファイナンシャルプランナー

この記事の目次

- 全期間固定の住宅ローンが「損」と言われる理由3つ

- 金利下落の恩恵を受けられない

- 当初金利が変動型よりも高い

- 取扱金融機関が少ない

- 全期間固定は本当に損?自分に合った住宅ローンをFPと見つけよう

- 【実際どうだった?】全期間固定の住宅ローンを組んだ人の体験談

- 全期間固定の住宅ローンを選んだ理由を教えてください

- 住宅ローンの金利はどれくらいですか?

- 住宅ローン商品は何を選びましたか?

- 全期間固定を選び損したと感じたことはありますか?

- 全期間固定を選ぶにあたり対策したことはありますか?

- 全期間固定の住宅ローンが向いている人の特徴

- 安定収入で計画的に返済したい人

- 将来の支出が多く家計の見通しを重視する人

- 金利変動への不安が強く安心感を重視する人

- 住宅ローンで全期間固定を選ぶ人が取るべき対策

- 繰上返済を計画的に活用する

- 借入時に金利タイプを比較しておく

- 将来の家計変化を見越してライフプランを作成する

- 全期間固定の住宅ローンで損しないために!マネーキャリアと返済プランを立ててみよう

- 【まとめ】全期間固定の住宅ローンで損しないためにデメリットの理解を

全期間固定の住宅ローンが「損」と言われる理由3つ

全期間固定金利の住宅ローンは、金利が上がっても月々の返済プランが変わらない安心感が大きな魅力です。しかしその一方で、実際に返済を続けていく中で「思っていたより得じゃない」「他の選択肢の方がよかったかも」と感じる人も少なくありません。

では、安定を重視したはずの全期間固定金利が、なぜ「損」と感じられてしまうのでしょうか。

その理由を理解するために、多くの人が直面しやすい3つの場面を整理してみましょう。

- 金利下落の恩恵を受けられない

- 当初金利が変動型よりも高い

- 取扱金融機関が少ない

今後の住宅ローン選びにあたって、これらのポイントを考慮することが重要です。

金利下落の恩恵を受けられない

金利下落の恩恵を受けられない理由は、全期間固定型の住宅ローンが契約時に決定した金利が返済期間中は変わらない仕組みとなっているためです。つまり、金利が下がっても、月ごとの返済金額は固定されており、変動金利を利用している人よりも支払総額が多くなる可能性があります。

特に低金利環境では、固定金利を選択した結果として損をしたと感じることが多くなります。しかし、変動金利が有利である一方、将来の金利上昇時には固定金利が保険的な役割を果たします。

そのため、金利の変動を考慮した長期的な視点で選ぶことが重要です。金利動向に注意しつつ、自身のライフプランに合った選択を行うことが求められます。

【FPのコメント】

金利が下がる局面では変動金利が有利ですが、将来の金利上昇局面では固定金利が保険として機能します。つまり、変動金利は短期的なメリットを狙う選択であり、固定金利は長期的な安心を買う選択だと言えるでしょう。

金利の変動は予測が難しいため、長期的な視点での判断が欠かせません。自身のライフスタイルや将来の計画に基づいて、どちらの金利タイプが適しているかをじっくり検討することが大切です。

当初金利が変動型よりも高い

固定タイプのローンは、変動型に比べて金利が高く設定されるのが一般的です。理由はシンプルで、将来の金利上昇リスクを利用者ではなく金融機関が負うためです。変動型では金利が上がれば毎月の支払い負担も増えますが、固定型は契約時の金利が完済まで変わりません。つまり、利用者が安心を得る代わりに、金融機関がリスクを引き受けている構造です。

そのリスク分が金利に上乗せされるため、借入当初からの返済額が高くなり、家計への負担を感じやすい傾向にあります。

たとえば、3,000万円を35年返済で借りた場合を比較すると結果は以下の通りになります。

| 比較項目 | 変動金利 | 固定金利 |

|---|---|---|

| 金利 | 0.6% | 1.5% |

| 毎月返済額 | 79,208円 | 91,855円 |

| 年間返済額 | 950,496円 | 1,102,260円 |

| 総返済額 | 33,267,360円 | 38,579,100円 |

表からもわかるように、総返済額で500万円以上の差が出るケースもあります。「安定を買うか」「支払いの軽さを取るか」の選択が、この金利差に表れているのです。

【FPのコメント】

金利差だけで判断せず、返済計画全体で「総負担」と「安心度」を比較する視点が必要です。全期間固定型は安定性を提供していますが、高い金利が家計に影響を与える可能性は十分あり得ます。

一方で、変動型は金利が低いですが、将来的なリスクも考慮しなければなりません。どちらの選択肢もメリット・デメリットが存在するため、自身の家庭状況や将来の収入変動を考え、慎重に選びましょう。

取扱金融機関が少ない

毎月の支払い負担がずっと変わらないタイプの住宅ローンは、金利の変動リスクを金融機関が負う仕組みのため、取り扱う先が限られています。多くの銀行では一般的に「変動型」や「一定期間固定型」を中心に扱っており、長期固定型はリスクが高いとみなされることが多いです。

その結果、利用者は「フラット35」などの制度を通じて借りるケースが多くなります。ただし、この制度は安心感がある反面、商品ラインナップが限られ、団信や金利優遇の選択肢は民間銀行よりも限定的となります。

また、取り扱い金融機関が少ないことで、自分のライフプランに合った細かな条件を選びにくいのも懸念点の一つです。

【ワンポイントアドバイス】

選択肢が少ない分、どの金利タイプが自分に合うかを比較検討することが重要です。特に、固定金利は安定性がありますが、変動金利は将来的な金利上昇リスクを考慮する必要があります。

FPに相談すると、最新の金利情報や金融機関の特徴がまとめて確認できます。専門家と一緒に進めることで、金利や条件の違いを正しく理解したうえで選択できます。

全期間固定は本当に損?自分に合った住宅ローンをFPと見つけよう

住宅ローンで本当に大切なのは、金利がどう動くかよりも自分の家計やライフプランがどう変化していくかの視点です。

将来の収入・教育費・老後資金など、家計全体を見通して返済計画を立てることで、損をしない住宅ローン選びが可能になります。

とはいえ、長期的な家計の変化を自分だけで見通すのは難しいものです。そんなときは、マネーキャリアのFP相談を活用するのがおすすめです。

マネーキャリアなら、お金の専門家が利用者のライフプランを踏まえて最適な金利タイプを提案してくれます。全期間固定は損かもと迷ったら、まずは専門家と一緒に確認しましょう。

【当編集部のおすすめ】

住宅ローンのように将来の家計に関わる大きな決断は、専門家の意見を聞きながら進めることで安心につながります。

マネーキャリアは、顧客満足度98.6%と高い評価を獲得しています。実際の口コミでも、多くの利用者が相談して満足できたと答えています。

満足度の高さは、初めて住宅ローンの相談をする方にとっても、安心して任せられる大きなメリットになるでしょう。

全期間固定は本当に損なのかと感じたら、まずはマネーキャリアに問い合わせてみてください。信頼と実績のあるFPが、利用者一人ひとりの家計に合った最適なプランを一緒に見つけてくれます。

>>自分に合った住宅ローンをマネーキャリアに相談する

【実際どうだった?】全期間固定の住宅ローンを組んだ人の体験談

全期間固定金利の住宅ローンは、返済額が変わらない安心感がある一方で、金利がやや高めになる傾向があります。そのため、選ぶときには安心を取るか、金利の低さを取るかで迷う人も多いでしょう。

今回は、実際に全期間固定を選んだ人たちの体験談をもとに、満足している点や意外な気づきなどをまとめました。アンケート結果から、固定金利を選んだ人のリアルな本音を見ていきましょう。

※2025年10月07日~2025年10月10日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

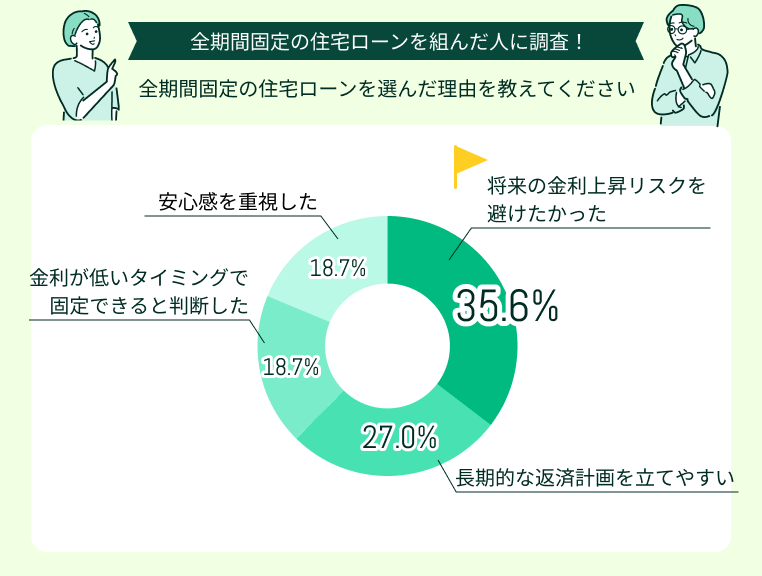

全期間固定の住宅ローンを選んだ理由を教えてください

アンケートでは「将来の金利が上がる不安を避けたかった」という理由が最も多く挙げられました。返済額がずっと変わらない安心感は、長期の住宅ローンにおいて大きな魅力といえます。

また「返済計画を立てやすい」という回答も多く、家計を安定的に管理したい人にとって、固定金利は心強い選択肢となっているようです。

さらに「低金利のうちに固定しておきたい」「安心感を重視した」という声もあり、変動よりも確実性を重要視する傾向が見られました。金利の上下に一喜一憂せず、将来の支出を見通せる点が評価されています。

【現役FPの見解】

全期間固定金利を選んだ人の多くは、金利の変動よりも家計の安定を重視しているといえます。返済額が一定であることは、長い住宅ローン生活において大きな安心材料になります。

一方で、変動金利より金利が高く設定される分、返済総額は増える傾向にあります。そのため、固定の安心と金利差による負担を比べて、家計全体でどちらが得かを判断することが大切です。

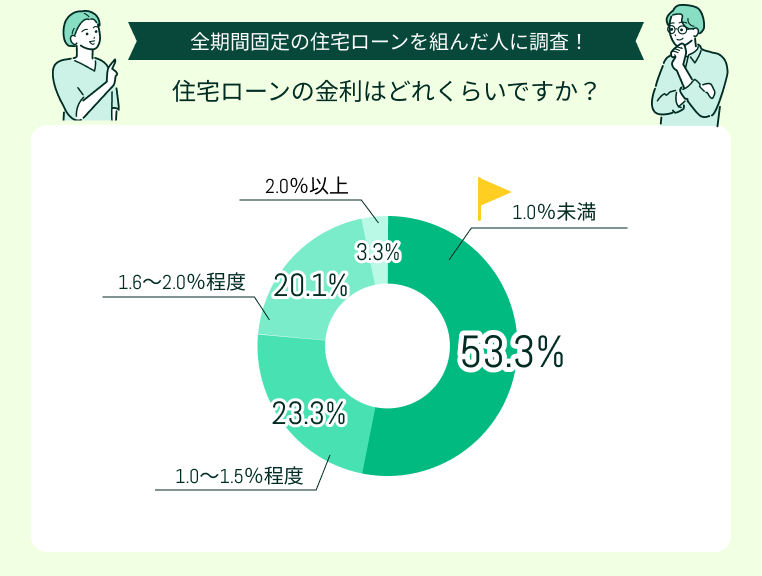

住宅ローンの金利はどれくらいですか?

アンケート回答者のうち、半数以上が「金利1.0%未満」で借り入れていることがわかりました。近年は金融機関によって低金利の固定型プランが増えており、固定でも1%を切る水準で契約できた人が多いようです。

また「1.0〜1.5%程度」「1.6〜2.0%程度」の回答も合わせると、全体の9割以上が2%未満の低金利で借りている結果となりました。

これは、過去数年にわたって続いた低金利環境の中で、金利が上がる前に固定しておこうと判断した人が多かったことを示しています。

【現役FPの見解】

今回の結果から、多くの人が1%前後の低金利で全期間固定ローンを組めていることが分かります。1%未満で固定できている人であれば、変動金利との差も小さく、長期的にはリスクを抑えた賢い選択といえるでしょう。

ただし、固定金利を選んだからといって安心しきるのは危険です。ライフステージが変化すれば、繰り上げ返済や借り換え、資産運用とのバランスを見直す必要も出てきます。

金利を固定した安心感をベースに、ライフプラン全体を見直すタイミングを逃さないようにしましょう。

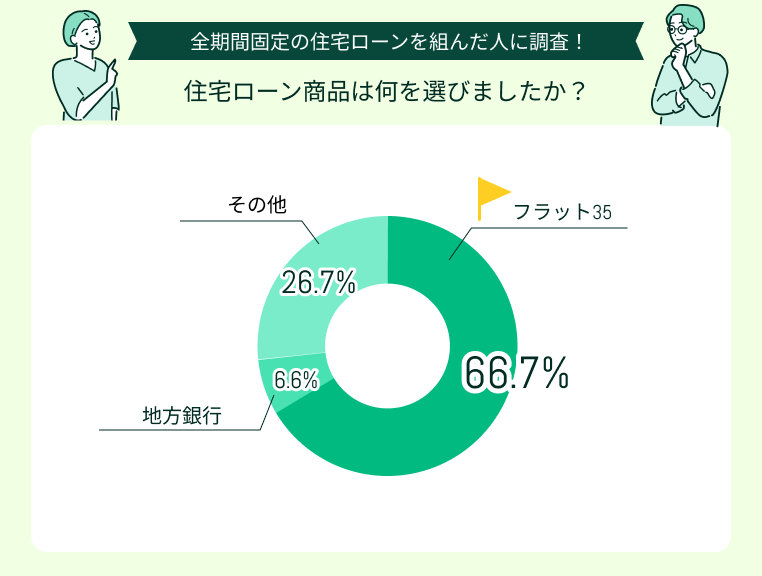

住宅ローン商品は何を選びましたか?

この質問では、回答した人の約3人に2人が「フラット35」を選んでいることがわかりました。フラット35は、返済終了まで金利が変わらず、団信の選択肢や繰上返済のしやすさなど、安心感と柔軟性のバランスが取れた商品として支持されています。

一方で「地方銀行」や「その他」を選んだ人も一定数いることがわかります。

フラット35=全期間固定の定番という傾向は根強いものの、金利水準や手数料、付帯サービスを比較してより自分に合う形を選ぶ動きも見られます。

【現役FPの見解】

フラット35は、全期間固定型ローンの中でも利用者が多く、選ばれやすい代表的な選択肢の一つといえます。民間金融機関と住宅金融支援機構が提携しており、長期固定の安心感に加え、繰上返済手数料が無料※など利用者にやさしい仕組みが整っています。

ただし、フラット35がすべての人に最適とは限りません。同じ固定でも、返済期間・金利タイプ・団信内容によって総支払額が大きく変わるため、複数の選択肢を比較することが重要です。

特に「固定にしたいけれど、できるだけ総支払いを抑えたい」という人は、金利だけでなく、諸費用や団信の仕組みまで含めたトータルコストで判断するのがポイントです。

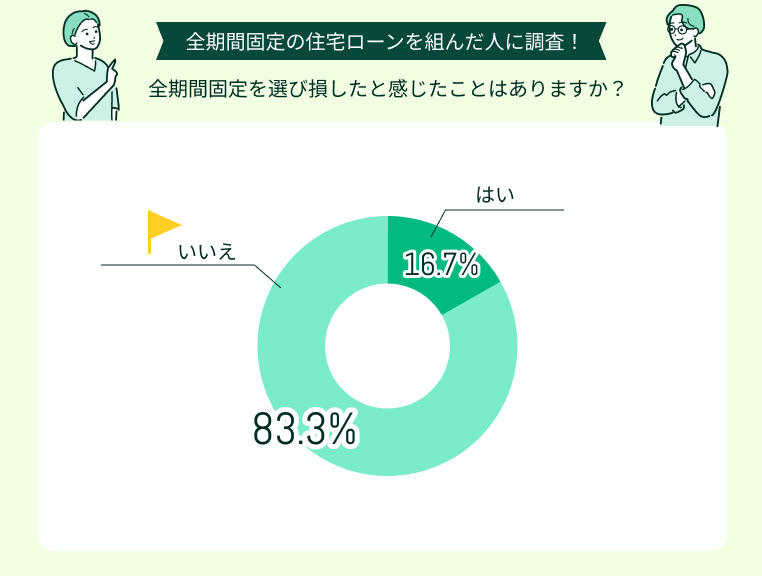

全期間固定を選び損したと感じたことはありますか?

もう少し様子を見ればよかった

住宅ローンを組んだ当初は、金利が上がるリスクを避けたくて全期間固定を選びました。でも実際にはその後も低金利が続き、変動金利にしていた友人のほうが総支払額が少なかったと聞いたときは少しショックでした。もちろん安心感はありますが、もう少し様子を見てもよかったかもと感じたのも正直なところです。

変動でもよかったのかも

ローンを組んだ当時は共働きで収入も安定していたので、多少金利が高くても固定のほうが安心だと思っていました。ところが出産を機に収入が減り、月々の返済が思ったより重く感じるように…。その頃から「もう少し金利が低い変動でもよかったのかも」と思うようになりました。

固定にしてよかった

金利のニュースを見て一喜一憂することがないので、気持ちが楽です。返済額が一定だから家計の管理がしやすく、教育費や生活費の計画も立てやすいです。変動金利にしていた友人が「金利上がるかも…」と不安を口にしているのを聞くと、やはり固定にしてよかったと実感します。

精神的にも安心です

当初は変動より高めの金利に不安もありましたが、今は固定にしておいて正解だったと感じています。特に共働き世帯なので、家計全体の支出バランスを安定させることが最優先でした。返済額が一定のおかげで、将来の貯蓄計画にも無理がなく、精神的にも安心です。

次のステップをしっかり考えたい

固定金利のおかげで返済計画は順調に進んでいます。ただ、繰上返済のタイミングや、老後資金とのバランスをどう取るかは自分だけでは判断が難しく感じています。次のステップをしっかり考えたいと思い、専門家に相談しようと考えているところです。

【現役FPの見解】

全期間固定を損したと感じる人の多くは、金利が下がった時期や周囲との比較でそう思う傾向があります。ただし、固定金利のメリットは、返済額が一定で将来の家計が安定することです。

住宅ローンは長期にわたるため、短期的な金利差だけで判断するのは危険です。もし返済が重く感じるようになった場合も、繰上返済や借り換えといった見直しで負担を軽くできるケースがあります。

どの金利タイプかよりも、自分のライフプランに合った返済戦略を優先しましょう。

全期間固定を選ぶにあたり対策したことはありますか?

返済期間中ずっと金利が変わらないタイプは、返済額が変わらない安心感がある一方で、借入時の金利が高めになるため、慎重な準備が欠かせません。実際に選んだ人たちは、どのような工夫や対策を行ったのでしょうか。

今回は選ぶ前に意識したポイントや、実際に準備しておいて良かったことについてアンケートを行いました。固定金利を検討している人が参考にできる、リアルな事前対策を見ていきましょう。

複数の金融機関を比較

当時はまだ金利が今ほど低くなかったため、少しでも安定した条件で借りたいと考え、複数の金融機関の金利動向を比較しました。将来の上昇リスクも踏まえて固定金利を選択。結果的に、月々の返済が一定で家計管理がしやすく、安心して返済を続けられています。

金利タイプや返済額をシミュレーション

20代半ばと若く、審査に不安があったため、不動産会社に勧められたフラ

家計簿をつけながらシミュレーション

返済計画を立てる際に、金利が変動すると元金と利息の割合が分かりにくくなる点が気になり、家計簿をつけながらシミュレーションを重ねました。金利上昇の影響を受けないように固定を選んだ結果、約10年間返済してきて一度も不安を感じたことがなく、納得の選択だったと感じています。

思い切って借り換えを決意

子どもの教育費や収入の波など、家計の不安要素が多かったため、変動金利で先行きに悩むよりも、安定した返済を優先しました。シミュレーションをしてもらうと、総支払額も以前のローンより少なくなることが分かり、思い切って借り換えを決意。結果的に家計の見通しが立ちやすくなりました。

FPに相談

複数の金融機関を比較して、それぞれのメリット・デメリットを確認しました。自分だけでは判断が難しい部分も多く、最終的にはFPさんにも相談。返済期間や金利タイプを一緒に整理することで納得のいく選択ができ、安心してローンを組めました。

【現役FPの見解】

多くの方が、金利上昇への不安や家計の安定を重視して全期間固定を選んでいます。事前にシミュレーションや金融機関の比較を行い、無理のない返済を続けられる安心感を優先する傾向が見られます。

固定金利は返済額が一定で、教育費など支出が増える時期も計画を立てやすいのが強みです。一方で、金利が下がった局面では損に感じることもありますが、将来のリスクを抑えた安定性は大きなメリットといえます。

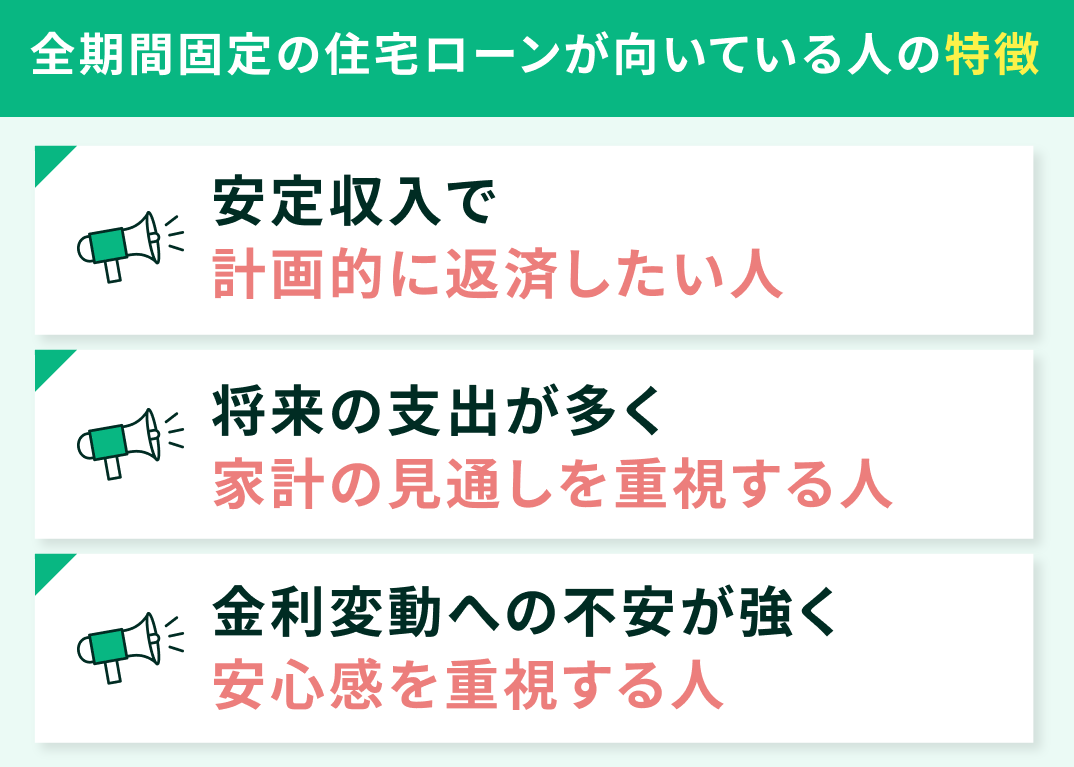

全期間固定の住宅ローンが向いている人の特徴

すべての人にとって、月ごとの返済金額を一定に保てるタイプのローンが最適とは限りません。しかし、家計の安定性やリスク許容度によっては、安心できる選択肢のひとつになり得ます。

ここでは、そうした違いを踏まえながら、長期固定型のローンが向いている人の特徴を3つの視点から紹介します。

- 安定収入で計画的に返済したい人

- 将来の支出が多く家計の見通しを重視する人

- 金利変動への不安が強く安心感を重視する人

安定収入で計画的に返済したい人

毎月の収入が安定しており、家計をしっかり管理しながら計画的に返済していきたい人には、返済額が一定のローンタイプが向いています。とくに、公務員や大企業勤務などで将来の収入見通しが立ちやすい人にとっては、月々の返済プランが変わらない仕組みが大きな安心につながります。

たとえば、ボーナスや昇給などによる収入変動が小さい人の場合、毎月の返済額が固定されていることで、長期的な家計設計を立てやすく、生活費や教育費、貯蓄とのバランスもとりやすいのが特徴です。また、金利が上昇しても返済額が増えないため、将来の経済情勢に左右されず、安定した生活を維持できるメリットもあります。

「計画的に返していきたい」「家計に波を作りたくない」という人にとっては、まさに安心して長く付き合えるローンの形といえるでしょう。

【FPのコメント】

安定収入がある人ほど、返済の見通しを立てて金利変動に振り回されない選択がしやすくなる傾向があります。そのため、将来の金利変動に影響を受けないことは、家計を守るための合理的な選択肢となります。

ただし、固定金利は一般的に変動金利よりも高い場合が多いため、長期的に見てどちらが得かを慎重に比較することが大切です。

一方で、収入に波がある人の場合は、初期負担を抑えつつ手元資金を厚くできる変動金利を検討するのも有力な選択肢となるでしょう。

将来の支出が多く家計の見通しを重視する人

子どもの教育費や老後の生活費など、これから大きな支出が控えている人にとっては、毎月の返済額が変わらないローンを選ぶことで安心感が得られます。

そのため、以下のように将来の大きな出費を見越して家計管理したい人に向いている選択肢といえます。

- 今後の出費を見据えて、できるだけ家計を安定させたい

- 教育費が増える時期も無理なく返済を続けたい

- 老後や子どもの独立後まで、長期的な家計の流れを見通しておきたい

返済額が一定であれば、教育費のピークや定年後の収入減といったライフイベントが重なっても、家計の見通しを立てやすく、資金計画をコントロールしやすいのが魅力です。特に、子育て世帯や老後資金準備を意識する層にはメリットが大きくなる傾向といえるでしょう。

【FPのコメント】

これから教育費や老後資金など、大きな支出が続く見込みのある人にとっては、家計の中で住宅ローンの返済額を固定できることが大きな安心につながります。

住宅ローンの返済が安定していれば、教育費のピーク時や定年後の収入減といったライフイベントを迎えても、家計全体のバランスを崩さずにやりくりできるのがメリットです。

住宅ローンの金利を固定しておくことで、教育費や貯蓄を安定的に確保できるため、長期的な家計設計と相性が良い選択となります。

金利変動への不安が強く安心感を重視する人

金利が上がったなどのニュースを見るたびに心配になったり、家計簿をつけながら「このままで大丈夫かな」と不安を感じる人には、返済額が最後まで変わらないローンが合っています。

金利の動きを細かくチェックしたり、将来の上昇を見越して自分で借り換えや返済調整を行うのがストレスに感じる人ほど、長期的に安心して返せる仕組みが支えになるからです。

支払いが終わるまで返済額が一定であれば、この先いくら払えばよいのかが明確で、家計管理に余計な不安や手間が生まれません。特に、慎重派でリスクを避けたい人や、忙しくて金融情報を追う余裕がない人にとっては、金利の変動を気にせず生活できることは大きなメリットです。

【注意すべきポイント】

固定金利の選択は、将来の生活設計をより安心して行える基盤となります。金利を読む必要がない安心感は、変動型にはない大きな価値です。特に経済が不安定な状況では、固定金利の選択が心の支えとなり、資金計画を立てる上でも有利です。

ただし、固定金利は通常、変動金利よりも金利が高めに設定されることが多い点に注意しましょう。さらに、自分にとって最適な金利タイプを選ぶには、ライフプランを踏まえた検討が欠かせません。

専門家と相談しながら進めれば、一人で判断するよりも現実的で後悔のない選択ができるでしょう。下記のボタンから問い合わせできるので、この機会に一度お試しください。

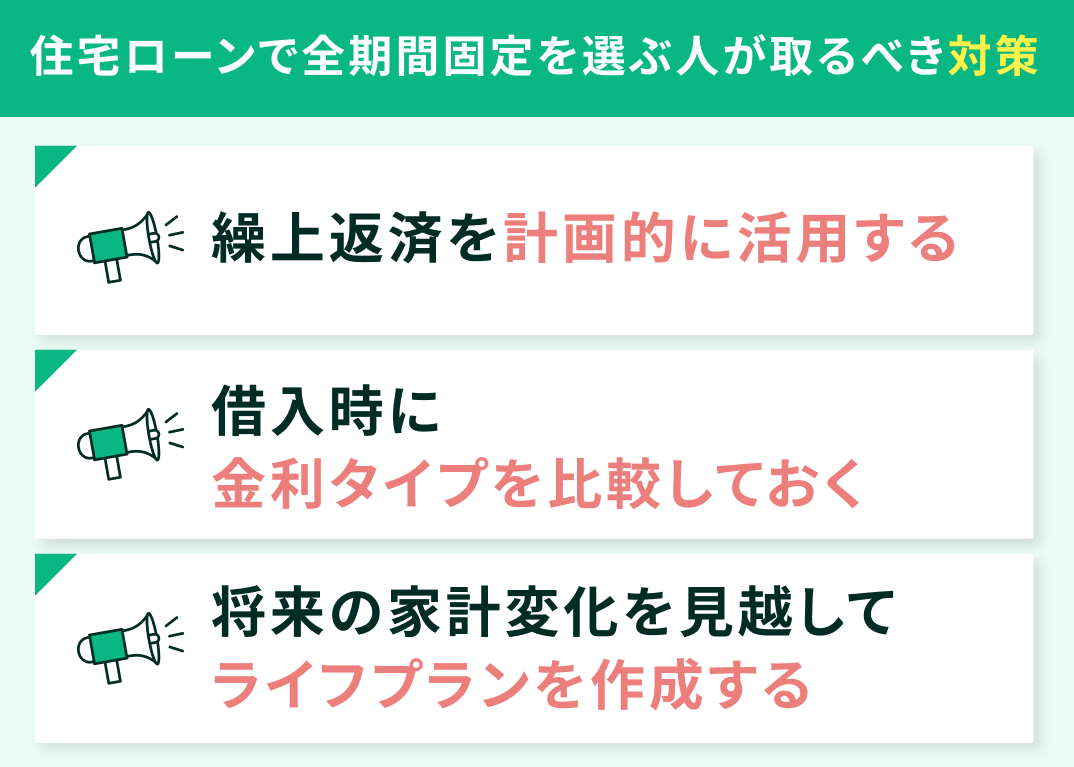

住宅ローンで全期間固定を選ぶ人が取るべき対策

固定だから安心と思っていたのに、いざ返済が始まると「もっと他の方法があったかも」と感じる人は少なくありません。しかし、損したと感じる場面の多くは、あらかじめ対策しておくことで防げます。

長期にわたる住宅ローンだからこそ、最初の選択だけでなく、途中でどう見直し、どう備えるかが大切です。

ここでは、返済を続けながらも損を抑えるための3つの対策を紹介します。

- 繰上返済を計画的に活用する

- 借入時に金利タイプを比較しておく

- 将来の家計変化を見越してライフプランを作成する

繰上返済を計画的に活用する

繰上返済を計画的に活用することは、住宅ローンの利息負担を軽減する有効な手段です。特に金利の高い固定金利型のローンの場合、繰上返済を行うことで、長期的に見て大きな利息の節約が可能です。

タイミングとしては、住宅ローン控除の恩恵を十分に受けてから繰上返済を行う方が、結果として負担を抑えやすくなります。

<効果的になる理由>

- 控除期間中は残高が多い方が控除額も大きくなる

- 控除終了後は「利息削減効果」がダイレクトに効く

控除が終わったあとは、節税の恩恵がなくなります。このタイミングで繰上返済を行えば、支払う利息を直接減らす効果が最大化します。控除との兼ね合いを気にする必要がないため、返した分だけ得になる状態です。

ただし、金利が0.7%(控除率の目安)※を超え、手元資金に余裕がある場合は、控除期間内でも繰上返済を検討する価値があります。

【FPのコメント】

実際の返済計画を立てる際には、控除期間と利息の軽減額とのバランスを見て計画的に実行するのが理想です。早期に返済を行う際は、単に利息負担の軽減を目指すだけでなく、ライフプラン全体を考慮しましょう。

FPに相談すれば、各家庭の状況や将来のライフイベントに応じた繰上返済のタイミングや金額を見極めやすくなります。

特に、住宅ローン控除の終了後の資金計画や手元資金の流動性を考えながら、計画的に繰上返済を進めることで、経済的な安心をもたらしてくれるでしょう。

借入時に金利タイプを比較しておく

住宅ローンを借りる際、金利タイプの比較は非常に重要となります。とりあえず固定にしておこうと安易に決めず、他の金利タイプと比較しながら決めることで後悔を避けられます。

主に、以下の3つの特徴を把握することで、自分に合う返済計画を立てやすくなるでしょう。

- 固定金利:安定性がある

- 変動金利:低金利が期待できる一方リスクも伴う

- 期間選択型:上2つの中間的な特性を持つ

ただし、金融機関や時期によって金利や優遇条件が異なるため、複数の金融機関を比較しましょう。比較ポイントがわからない場合は、専門家への相談をおすすめします。

【ワンポイントアドバイス】

金利タイプの選択は、金利状況や将来の経済動向を考慮する必要があります。FPに相談すれば、最新の金利情報を基に各タイプの返済シミュレーションを提示し、より具体的なアドバイスを受けられます。

これにより、自分に合った金利タイプを選びやすくなります。金融機関の情報も多岐にわたるため、専門家のサポートを利用することが賢明です。

将来の家計変化を見越してライフプランを作成する

借入時には将来の家計変化を見越し、ライフプランを作成することで、返済計画を立てる際の安心感が増します。教育費や老後資金、転職などのライフイベントは、家計に大きな影響を与えるため、これらを考慮したシミュレーションが必要です。

固定だから安心と油断せず、長期的な家計シミュレーションを行っておくことが、後悔しない選択につながります。

固定金利は安心感がありますが、将来の収入や支出の変化も見越して、長期的な家計シミュレーションを行っておくことが、より納得のいく選択につながります。

【ワンポイントアドバイス】

住宅ローンは家計全体の一部であり、将来の変化に備えた計画が重要です。FPと一緒に返済プランを含めたライフプランを立てることで、固定金利をより賢く活用できます。

特に、教育費や老後資金については早めの準備が求められるため、将来の収入や支出の変化を見越した柔軟なプランを考えることが大切です。

家計状況によっては、固定金利が必ずしも最適とは限らないため、変動金利との比較も検討してみると良いでしょう。

全期間固定の住宅ローンで損しないために!マネーキャリアと返済プランを立ててみよう

全期間固定の住宅ローンは、金利上昇の心配がない反面、固定と変動どちらが得かと迷う方が多いです。実際は、金利だけでなくライフプランとのバランスが重要です。将来の転職・教育費・老後資金など、人生設計によって最適な返済方法は異なります。

全期間固定は安心を得られる一方で、金利が下がった場合の恩恵は受けにくいデメリットもあります。だからこそ、自分がどこまでリスクを取れるかを見極めることが、後悔しない住宅ローン選びのポイントです。

判断に迷う場合は『マネーキャリア』のFP相談を活用してみてください。『マネーキャリア』では、住宅ローンに精通したFPが中立的な立場でサポートし、個々のライフプランに合った金利タイプ・返済プランを一緒に設計しています。

【当編集部のおすすめ】

マネーキャリアは、累計10万件以上の相談実績を持つ相談サービスです。豊富な相談データをもとに、さまざまな事例を踏まえた実践的な提案が可能です。

また、相談満足度約98.6%と高い評価を得ているため、初めて住宅ローン相談をする方でも不安なく利用できます。

さらに、マネーキャリア独自の評価基準をクリアしたFPが相談に対応しているため、提案力と対応品質の高さに自信がある点も魅力の一つです。

【まとめ】全期間固定の住宅ローンで損しないためにデメリットの理解を

全期間固定の住宅ローンを選ぶ際、デメリットを理解しておくことは重要です。短期的には金利が高く見え、損に感じることもありますが、将来的な金利上昇リスクを回避できる安心感を得られます。

つまり、金利タイプの選択は損か得かではなく、自分の家計に合うかがカギとなります。

比較やシミュレーションを行うことは一人では難しいため、専門家の助けを借りることをおすすめします。特にFPの無料相談を利用することで、費用をかけずに自分に最適なローン設計が可能になります。

家計の状況や将来のライフイベントを考慮し、納得のいく選択をしましょう。