監修者ファイナンシャルプランナー

この記事の目次

- 教員が定年までに住宅ローンを完済するための対策

- 定年から逆算して無理のない返済期間を決める

- 教育費・老後資金とのバランスを考える

- 退職金や年金を踏まえた返済計画を立てる

- 繰上げ返済を計画的に行う

- 後悔しないために!無料FP相談で無理のない返済計画を立てよう

- 教員が定年までに完済できないとどうなる?3つのリスク

- 再雇用後の収入では返済が厳しくなる

- 退職金の大部分がローン返済に消える

- 年金生活に入ってもローンが残る

- 教員が住宅ローンを定年までに完済するための返済シミュレーション

- 40歳で4000万円・25年ローンを借りた場合

- 50歳で3000万円・15年ローンを借りた場合

- 【まとめ】教員の定年までの完済計画はFPに相談するのが安心

教員が定年までに住宅ローンを完済するための対策

教員が定年までに住宅ローンを完済するためには、次の3つの対策を意識しましょう。

- 定年から逆算して無理のない返済期間を決める

- 教育費・老後資金とのバランスを考える

- 退職金や年金を踏まえた返済計画を立てる

教員の定年は段階的に引き上げられ、2031年4月には65歳※になる予定です。定年までに完済するには、ゴールから逆算して無理のない返済スケジュールを立てることがポイントです。

ここからは、それぞれの対策について具体的に見ていきましょう。

定年から逆算して無理のない返済期間を決める

教員が定年までに住宅ローンを完済するには、無理のない返済期間と返済比率を設定することが大切です。 返済期間は、65歳までに完済できるように計画を立てましょう。 たとえば、40歳で返済を開始した場合、65歳定年であれば25年間の返済期間となります。

返済比率とは、年収に対する年間返済額の割合のことです。 この比率が高すぎると、返済が家計を圧迫し、途中で返済が困難になるリスクが高まります。 そのため、理想の返済比率は20~25%以内※に抑えるのが目安です。

<ワンポイントアドバイス>

自分の収入と年間返済額から、返済比率を簡単に計算できます。たとえば、年収500万円で年間の返済額が120万円なら、以下の式となります。

- 120÷500×100=24%

このように計算して、返済比率が25%以内になるように返済額を設定しましょう。

ただし、定年までの期間が短い場合は、年間返済額を増やさなければ完済できないケースもあります。しかし、返済額を増やしすぎると家計が苦しくなるおそれがあるため、繰上返済を活用するのがおすすめです。

繰上返済は支払った金額がすべて元金の返済に充てられるため、ローン残高を効率的に減らすことができます。 これにより、年間返済額を無理に増やさずとも、定年までの完済を実現しやすくなります。

教育費・老後資金とのバランスを考える

住宅ローンを返済していく中では、子どもの教育費や自分たちの老後資金も同時に準備していく必要があります。 教育費が増える時期は家計を圧迫しやすいため、早めの資金確保を意識しましょう。

たとえば、学資保険やつみたてNISAなどの制度を活用して、子どもの進学時期に学費が間に合うよう計画的に準備します。 リスクを抑えたい場合は、定期預金でコツコツ積み立てるのも一つの方法です。

老後資金については、退職金だけに頼らず、定年までに貯蓄や資産運用を組み合わせて備えましょう。 住宅ローンの返済に偏りすぎず「教育」「住宅」「老後」の3つをバランスよく確保することが、無理のない返済を続けるためのポイントです。

<ワンポイントアドバイス>

教育費や老後資金は、早めに準備を始めるほど負担を分散できます。 教育費は必要な時期と金額の見通しが立てやすいため、子どもの年齢に合わせて積み立てペースを調整しましょう。

老後資金は、毎月の貯蓄だけでは目標額に届かないことも多いです。そのため、iDeCo(個人型確定拠出年金)や企業型DCなどの制度を活用して、効率的に資産を増やしていくのがおすすめです。

また、家計の見直しで不要な支出を減らし、その分を貯蓄や投資に回すことも有効な対策です。

退職金や年金を踏まえた返済計画を立てる

住宅ローンは、退職金を返済に充てるケースも少なくありません。教員の退職金は比較的安定していますが、全額をローン返済に回すと老後資金が不足するリスクがあります。

そのため、退職金の一部を繰上返済に活用し、残りは老後の生活費や医療費の備えに充てるといったように、使い道をあらかじめ明確にしておくことが大切です。

また、年金の受給開始時期や受給額を確認し、定年後の収入見通しを立てておきましょう。年金が支給されるまでに空白期間がある場合は、再雇用制度や非常勤講師としての勤務などで収入を確保するのも一つの方法です。

<ワンポイントアドバイス>

退職金や年金は将来の大切な収入源ですが、想定よりも少なくなるケースもあります。そのため、生活費や支出を見直し、貯蓄や投資で不足分を補う仕組みを整えておくことが大切です。

まずは、固定費の見直しから始めましょう。通信費や保険料、サブスクリプションなどを整理すれば、月々の支出を抑え、年間では大きな節約効果が得られます。

また、定年後は病気やけがにより、薬代や治療費などの医療費が増える可能性もあります。こうした費用にも備えておくと、病院での検査や治療の際に金銭的な不安を感じずに済みます。退職後の生活を見据え、早めに医療保障や貯蓄の準備を進めておきましょう。

繰上げ返済を計画的に行う

教員の定年が65歳とすると、40歳で返済を始めれば25年、50歳では15年しか返済期間を取れません。年齢を重ねるほど返済期間が短くなり、同じ借入総額でも毎年の返済額が増えて家計への負担が重くなります。

そのため、定年までの完済を目指す場合は、計画的に繰上返済を活用しましょう。 繰上返済を行うことで元金を減らし、利息負担を抑えながら返済期間を短縮できます。

繰上返済のタイミングとしては、 以下などが効果的です。

- 教育費の支払いが終わった後

- 子どもの独立後

- 退職金の一部を受け取った時期

ライフイベントに合わせて繰上返済を行うことで、家計への負担を抑えながら定年完済を実現できます。

<ワンポイントアドバイス>

住宅ローンには、13年間の住宅ローン控除制度が設けられており、毎年の年末時点のローン残高に応じて所得税・住民税が控除されます※。

そのため、借入から早い段階で繰上返済を行うと、残高が減りすぎて控除額が小さくなるという点に注意が必要です。控除の恩恵を最大限活かすには、控除期間の後半や終了後など、タイミングを見計らって繰上返済を行うのがおすすめです。

また、繰上返済には2つの方法があります。

- 返済額軽減型(元金一部返済型):毎月の返済額を減らす方法

- 期間短縮型:返済期間を短縮して利息の総支払額を減らす方法

後悔しないために!無料FP相談で無理のない返済計画を立てよう

定年までに住宅ローンを完済する場合でも、返済期間は長期にわたります。そのため「今の返済額で本当に大丈夫だろうか」「教育費や老後資金との両立が不安」と感じる教員の方も少なくありません。

無理なく返済を続けるには、定年時期が明確な教員だからこそ、老後の生活設計まで見据えた計画が必要です。しかし、自分だけで試算すると、繰上返済のタイミング、退職金の活用方法、住宅ローン控除との兼ね合いなど、判断が難しい部分も多くあります。

<専門家からのアドバイス>

住宅ローンについて不安があるときは、FPに相談できるマネーキャリアを活用してみましょう。

マネーキャリアでは、あなたの年齢・家族構成・収入・ライフプランに合わせて、下記を具体的にアドバイスしてくれます。

- 無理のない返済プラン

- 教育費や老後資金とのバランスの取り方

- 繰上げ返済や借換えの最適なタイミング など

専門家と一緒に返済のシミュレーションを行うことで「どの時期にどのくらい返すのが最も効率的か」が明確になり、将来の不安を減らせます。

相談料は無料で、何度でも気軽に活用可能です。早めに専門家に相談して、後悔のない住宅ローン返済計画を立てましょう。

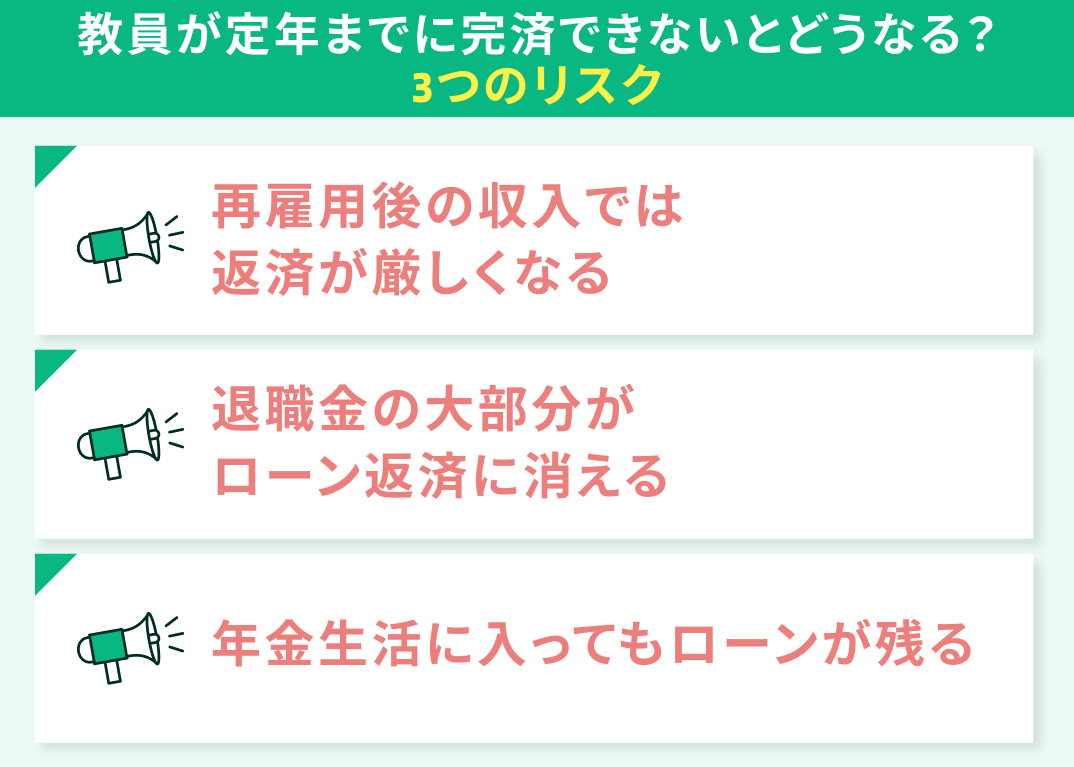

教員が定年までに完済できないとどうなる?3つのリスク

教員が住宅ローンを定年までに完済できない場合は、いくつかのリスクが発生します。主に以下のリスクです。

- 再雇用後の収入では返済が厳しくなる

- 退職金の大部分がローン返済に消える

- 年金生活に入ってもローンが残る

それぞれ、具体的リスクの内容はなにか、そしてどのように対処して備えておけばよいか見ていきましょう。

再雇用後の収入では返済が厳しくなる

教員でも、定年後に再雇用として働ける場合があります。再雇用では、契約社員や嘱託として雇用されることが多く、給与は定年前の6〜7割※程度になるケースが一般的です。

収入が減ることで、定年後も住宅ローンの返済を続ける場合、家計への負担が増加します。さらに、老後は医療費も増える傾向があるため、返済と生活費の両方で家計に圧迫がかかる可能性があります。

<ワンポイントアドバイス>

教員として働いている間に、定年までに住宅ローンを完済できるよう、早めに対策を行いましょう。具体的には、下記のような方法で返済期間を短縮できます。

- 住宅ローンの繰上げ返済を活用する

- ボーナス併用払いに変更する など

住宅ローンは、契約後でもボーナス払いに変更可能です。もし定年後まで返済が続きそうな場合は、再雇用で得られる収入(定年前の6〜7割程度)で返済を続けられるかどうかをシミュレーションしてみましょう。

このとき、病院代などの医療費も通常より多めに見積もると、現実的な返済計画を立てやすくなります。

退職金の大部分がローン返済に消える

定年時に住宅ローンの残高が多いと、退職金で一括返済することになる可能性が高くなります。退職金は本来、老後の生活資金として重要なお金です。しかし、ローン返済に充ててしまうと、老後資金が一気に不足してしまいます。

老後資金が足りない場合、再雇用などで定年後も働く必要が出てくるかもしれません。本来は自由に過ごせるはずの時間も、働くことで犠牲になってしまいます。お金だけでなく、時間の自由も失われるリスクがあることを忘れてはいけません。

<ワンポイントアドバイス>

退職金は「最後の返済手段」として使うのではなく、なるべく頼らずに住宅ローンを完済できる計画を立てましょう。そのためには、教員として働いている間から計画的にローンを返済し、残高を減らしておくことが重要です。繰上げ返済を活用し、できるだけ早く完済できるように進めていくのが理想です。

また、定年後に受け取る退職金の使い道もあらかじめ考えておきましょう。多くの人は、退職金の一部を病院代や老後資金として確保します。多額の資金を受け取るからといって、慣れていない資産運用に挑戦するのは危険です。

教員時代に資産運用の経験がない場合は、退職金での運用は避け、安全に使える方法を優先することをおすすめします。

年金生活に入ってもローンが残る

教員生活を終え、年金生活に入ったとしても、定年までに住宅ローンを完済していなければ、返済の負担が続きます。年金だけで生活費とローン返済を両立させるのは難しく、老後の生活に不安を抱える可能性が高まります。

さらに、老後には医療費や介護費など、予期せぬ出費も発生します。住宅ローンの返済負担が大きいと、これらの費用を賄えず、生活の質を下げざるを得ないケースもあります。最悪の場合、住宅や車などの資産を売却して支出をまかなうことになりかねません。

<ワンポイントアドバイス>

定年までに住宅ローンを完済するためには、まず返済期間と毎月の返済額を、完済時点から逆算して設定します。そのうえで、算出された毎月の返済額を、教員としての収入で無理なく支払えるかを確認しましょう。

もし返済資金が不足する場合は、生活費の見直しや、NISA・iDeCoなどの活用、不用品の売却などで工面することが考えられます。

さらに、ある程度余裕があるときには繰上げ返済を行うと、返済期間や利息を減らせるため、家計への負担を軽減することができます。

教員が住宅ローンを定年までに完済するための返済シミュレーション

ここからは、実際に何歳から住宅ローンの返済を始めた場合に、毎月の返済額がどれくらいになるかをシミュレーションしてみます。

シミュレーションするケースは、以下の2つです。

- 40歳で4000万円・25年ローンを借りた場合

- 50歳で3000万円・15年ローンを借りた場合

※定年は65歳と仮定

さらに、頭金の有無によって返済額がどれくらい変わるかも比較します。

40歳で4000万円・25年ローンを借りた場合

40歳で4,000万円のローンを25年返済で借りた場合のシミュレーションです。金利は全期間固定の1.0%とします。

| 項目 | 頭金なし | 頭金1割 | 頭金2割 |

|---|---|---|---|

| 借入額 | 4,000万円 | 3,600万円 | 3,200万円 |

| 返済期間 | 25年 | 25年 | 25年 |

| 金利 | 1.0% | 1.0% | 1.0% |

| 毎月返済額 | 150,749円 | 135,674円 | 120,599円 |

| 年間返済額 | 1,808,988円 | 1,628,088円 | 1,447,188円 |

| 総返済額 | 45,224,695円 | 40,702,225円 | 36,179,756円 |

頭金なしの場合、総返済額は4,000万円よりも約500万円多くなります。一方で、頭金を2割(約800万円)用意した場合は、総返済額が4,000万円よりも約400万円少なくなります。

頭金を多く用意するほど、毎月の返済額が減り、返済負担を軽くする効果があります。

ただし、小学校教員の平均年収は約640万円※1であるため、頭金800万円を用意するのは現実的には難しいケースも多いでしょう。

<ワンポイントアドバイス>

住宅ローンは一般的に35年で組むケースが多いですが、定年までに完済するには25年のような短めの期間で返済計画を立てる必要があります。そのため、繰上げ返済のタイミングが非常に重要です。

目安として、50代前半までに数回の繰上げ返済を行えるように準備しておきましょう。

例えば、45歳・50歳・55歳に繰上げ返済を行うだけで、返済総額を数百万円減らせる可能性があります。さらに、教育費のピーク前に返済負担を軽くしておくことで、家計のバランスを取りやすくなります。

50歳で3000万円・15年ローンを借りた場合

50歳で3,000万円のローンを15年返済で借りた場合のシミュレーションです。金利は全期間固定の1.0%とします。

| 頭金なし | 頭金1割 | 頭金2割 | |

|---|---|---|---|

| 借入額 | 3,000万円 | 2,700万円 | 2,400万円 |

| 返済期間 | 15年 | 15年 | 15年 |

| 金利 | 1.0% | 1.0% | 1.0% |

| 毎月返済額 | 179,548円 | 161,594円 | 143,639円 |

| 年間返済額 | 2,154,576円 | 1,939,128円 | 1,723,668円 |

| 総返済額 | 32,318,704円 | 29,086,833円 | 25,854,963円 |

頭金を用意すれば、1割でも2割でも、頭金なしの場合より毎月の返済額を抑えられます。返済期間が15年と短いため、頭金なしでは毎月の返済額が高額になり、現実的ではありません。

定年までに住宅ローンを完済するためには、ある程度の頭金を用意しておくことが望ましいです。ただし、頭金があっても返済額は高くなるため、無理のない返済計画を立て、返済が難しくなるリスクも考慮しておきましょう。

<ワンポイントアドバイス>

50歳でローンを組む場合、教育費がピークを迎えているか、もしくは支払いが終わるころの時期です。いずれの場合も、教育費による出費が増えている時期と重なる可能性があります。

そのため、教育費と住宅ローンの両立が重要です。現在の収入と必要な教育費を踏まえ、無理なく返済できるローンの額を知りたい場合は、FPに相談しましょう。

FPに相談すると、返済計画やローン額を具体的にアドバイスしてもらえ、安心してローンを組むことができます。

【まとめ】教員の定年までの完済計画はFPに相談するのが安心

住宅ローンの返済計画は、給与・ボーナス・退職金・年金といった「教員ならではの収入の流れ」を踏まえて立てることが重要です。ローンは複雑な要素が絡むため、専門知識のあるFPに相談すると安心です。

マネーキャリアでは、定年まで無理なく完済できるローンのシミュレーションや、繰上返済の最適なタイミングを具体的に提案してもらえます。教育費や老後資金とのバランスに不安がある場合も、FPの客観的なアドバイスを受けることで、安心して将来設計を描けます。