監修者ファイナンシャルプランナー

この記事の目次

- シングルマザーでも頭金なしで住宅ローンは組める?

- 頭金なしでも可能だが、審査が厳しめになる傾向がある

- 返済負担率を年収の20%〜25%に抑えるのがカギ

- 頭金なしでも諸費用は現金で必要

- もう一人で悩まない!無料FP相談で無理のない返済計画を立てよう

- 【実際どうだった?】頭金なしでマイホームを購入したシングルマザーの体験談

- 頭金なしで住宅購入を決めた理由は何でしたか?

- 審査通過のために工夫したことはありますか?

- 住宅ローン審査や契約で大変だったこと・不安だったことはありますか?

- 実際に返済を続けてみて、家計への影響はどう感じますか?

- これから頭金なしで住宅購入を考えるシングルマザーに伝えたいことは?

- シングルマザーが頭金なしで住宅ローンを組む際の注意点

- 教育費や老後資金とのバランスを考える

- 団信+生命保険で万が一のリスクをカバーする

- ひとり親家庭向けの支援制度を確認する

- 【まとめ】シングルマザーの住宅ローン計画はFPに相談するのが安心

シングルマザーでも頭金なしで住宅ローンは組める?

シングルマザーでも、頭金なしで住宅ローンを組めます。

ローン利用では以下のポイントを抑えておきましょう。

- 頭金なしでも可能だが、審査が厳しめになる傾向がある

- 返済負担率を年収の20%〜25%に抑えるのがカギ

- 頭金なしでも諸費用は現金で必要

それぞれ、どのような点がポイントとなるのか解説していきます。

頭金なしでも可能だが、審査が厳しめになる傾向がある

頭金を用意しなくとも、住宅ローンを組むことは可能です。ただし、頭金がない分だけ借入額が増えるため、返済の負担が大きくなり、審査はやや厳しくなる傾向があります。そのため、誰でも必ず審査に通るわけではありません。

住宅ローンの主な審査項目は以下のとおりです。

- 年収

- 雇用形態・雇用年数

- 年齢

- 健康状態

- 返済負担率

- 担保評価

雇用形態とは、正社員・契約社員・派遣社員などの勤務形態を指します。一般的に年収が高く、正社員として安定した勤務があり、担保評価が高く、返済負担率が低いほど審査に通りやすい傾向があります。

また、住宅ローンでは「申し込み時の年齢」と「完済時の年齢」に条件が設けられているため、自分がその範囲に入っているか事前に確認しておきましょう。

頭金なしの場合は借入金全額を返済していくことになるため、審査では特に返済能力が重視されます。

<ワンポイントアドバイス>

頭金なしでも利用できる住宅ローンの一つが、住宅金融支援機構が提供するフラット35です。最長35年返済の全期間固定金利型の住宅ローンで、借入期間が21年以上35年以下の場合は、融資率によって適用金利の範囲※が異なります。

- 融資率9割以下:年1.890%~年4.290%

- 融資率9割超え:年2.000%~年4.400%

フラット35は、明確な最低年収の基準は設けられていませんが、返済負担率などをもとに審査される住宅ローンです。ただし、35年契約のフルローンの場合は、金利がやや高めになる傾向があります。

頭金なしでマイホームを検討する場合、フラット35を選択肢の一つとして考えるのもよいでしょう。

返済負担率を年収の20%〜25%に抑えるのがカギ

返済負担率は、住宅ローン審査で重要なポイントのひとつです。年収に対する年間返済額の割合で計算されます。例えば、年収300万円の人が年間100万円を返済する場合、返済負担率は3分の1、つまり33%となります。

ここでは、年収400万円・金利2%・返済期間30年のローンでの返済負担率シミュレーションを紹介します。

| 借入額 | 1,850万円 | 2,300万円 | 2,750万円 |

|---|---|---|---|

| 返済負担率 | 20% | 25% | 30% |

| 年間返済額 | 820,555円 | 1,020,150円 | 1,219,744円 |

| 月々返済額 | 68,380円 | 85,012円 | 101,645円 |

| 総返済額 | 24,616,657円 | 30,604,492円 | 36,592,328円 |

返済負担率は一般に20~25%※1あたりが「無理なく返せる」目安とされています。例えば、年収400万円で金利2%の場合、無理なく返せる借入額はおよそ2,300万円です。

一方、返済負担率が30%を超えると、家計への負担が大きくなり、返済不能になるリスクも高まります。どのケースでも、利息分があるので借入額よりも返済総額が多くなります。

<ワンポイントアドバイス>

シングルマザーが頭金なしで住宅ローンを組む場合は、契約前にシミュレーションを行っておくことが大切です。余裕のある返済計画を立て、自分の収入をもとに、返済負担率が25%以内になる借入額を確認しておきましょう。

ただし、ローン返済だけでなく、生活費や子どもの教育費なども必要です。生活での出費を考慮したうえで、無理なく返済できる借入額を検討してください。

頭金なしでも諸費用は現金で必要

住宅ローンを組む際、頭金を用意しなくても、ローンに関する諸費用は必要です。

主な諸費用は以下のとおりです。

- 事務手数料

- 火災保険料

- ローン保証料

- 登録免許税

- 印紙税

また、登記を司法書士に依頼する場合は、その依頼料も発生します。諸費用の目安は、借入額の3~8%ほど※です。また、現住居から引っ越す場合には、引っ越し費用も必要です。例えば、借入額2,000万円で諸費用が5%とすると、約100万円かかる計算です。

ある程度の資金が必要になるため、住宅ローンを組む際には諸費用をあらかじめ用意しておきましょう。登記費用や引っ越し費用以外は、住宅の売買契約締結までに支払うことが多いです。

<ワンポイントアドバイス>

住宅ローンの諸費用の支払いが難しい場合は、ローンでカバーすることも可能です。

主に以下の2つの方法があります。

- 住宅ローンに含める方法

- 諸費用ローンを利用する方法

住宅ローンに含める場合は、ローン契約に諸費用分を上乗せして借り入れます。ただし、本来不要な諸費用分の利息も返済しなければならない点に注意が必要です。

一方、諸費用ローンは、住宅ローンとは別に諸費用分だけを借りる方法です。住宅ローンに比べて金利が高く、支払う利息も増える傾向があります。そのため、可能であれば住宅ローンに諸費用分を組み込む方法のほうが有利です。

もう一人で悩まない!無料FP相談で無理のない返済計画を立てよう

シングルマザーの場合、収入が自分だけになるため、頭金なしで住宅ローンを組む際には、審査や返済に不安を感じることもあるでしょう。特に頭金なしの場合は、借入額全額を返済することになるため、返済の負担が大きく、家計への影響も大きくなります。

そんなときは、自分ひとりで悩まず、ローンに詳しい専門家に相談してみましょう。FPであれば、審査から借入、返済まで、さまざまな面でアドバイスを受けられます。

<専門家からのアドバイス>

FPに相談できる窓口のひとつが、マネーキャリアです。シングルマザーの収入や生活状況を踏まえ、現実的な返済計画を立てるお手伝いをしてくれます。「自分の収入で審査は通るのか」「無理なく返済していくにはどうすればよいか」といった疑問にも丁寧に答えてくれます。

利用は無料で、オンラインでも相談可能です。忙しい方や相談に躊躇している方も、オンラインなら気軽に相談できます。頭金なしでの住宅ローン利用の不安を解消するために、まずは気軽に相談してみましょう。

【実際どうだった?】頭金なしでマイホームを購入したシングルマザーの体験談

頭金なしで住宅ローンを利用してマイホームを購入すると、審査や返済の負担に不安を感じることがあります。

ここからは、実際に頭金なしでマイホームを購入したシングルマザーの体験談を紹介します。体験談を見ることで、住宅ローン利用の参考になるでしょう。

※2025年10月07日~2025年10月10日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

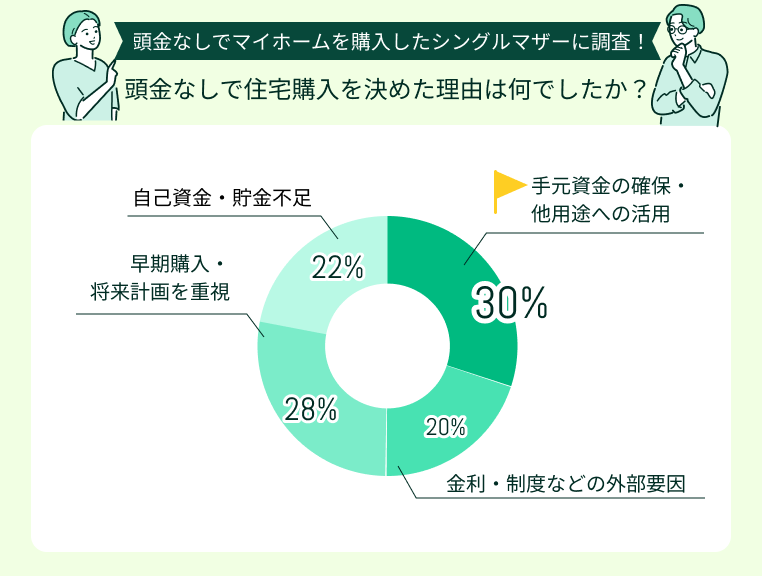

頭金なしで住宅購入を決めた理由は何でしたか?

住宅ローンを頭金なしで利用した理由として最も多かったのは、手元資金の確保や他の用途への活用です。頭金分が浮くことで、そのお金を手元資金として残したり、別の用途に使ったりできます。また、頭金を貯める時間を省き、早期購入や将来の計画を優先したという理由も多く見られました。

金利や制度上の理由もありましたが、特に注目すべきなのは自己資金不足です。資金が不足していると頭金を用意できず、さらに返済負担が大きくなる可能性があります。

<ワンポイントアドバイス>

もし自己資金不足で頭金なしにする場合は、ローンの返済シミュレーションを行い、無理なく返せる範囲で住宅ローンを組むことが大切です。年収と借入希望額をもとに、返済負担率が25%以内になるように調整しましょう。

返済期間を長く設定すると、毎月の返済額は減り家計の負担は軽くなります。ただし、定年後まで返済が続く場合は、年金から返済資金を捻出する必要があり負担が大きくなります。

逆に返済期間を短くすると、定年までに完済できる可能性は高まりますが、その分毎月の返済額が増え、家計への負担も大きくなります。

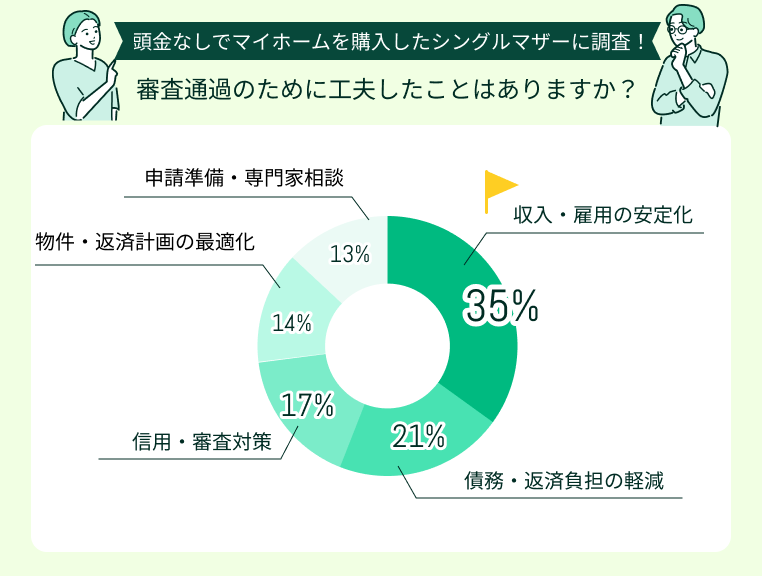

審査通過のために工夫したことはありますか?

審査に通るために行った工夫としては、収入や雇用の安定化、返済負担の軽減、信用審査対策、返済計画の最適化、専門家への相談などが挙げられます。

中でも、収入や雇用の安定化を行った人が多く見られます。具体的には、正社員になるなどして安定した雇用を確保し、収入を安定させる方法です。時間はかかりますが、審査対策として有効といえます。

また、借金を抱えている場合は、完済しておくことで家計への負担が軽減され、審査に通る可能性が高まります。

<ワンポイントアドバイス>

収入や雇用の安定化は、キャリアアップや転職によって実現できます。また、債務や返済負担の軽減は、借入額を減らしたり返済期間を延ばしたりすることで可能です。

信用や審査対策としては、クレジットカードやカードローンで返済の遅延や延滞を避け、必ず返済期限までに支払いを行いましょう。また、住宅ローン申請前に新しくクレジットカードを作るのは避けたほうが無難です。

クレジットカードを持っていない、もしくは利用の経験がない場合は「スーパーホワイト」と呼ばれる利用履歴のない状態となり、審査で不利になることがあります。その場合は、作りやすいカードを作り、少額でも利用して履歴を作るようにしましょう。

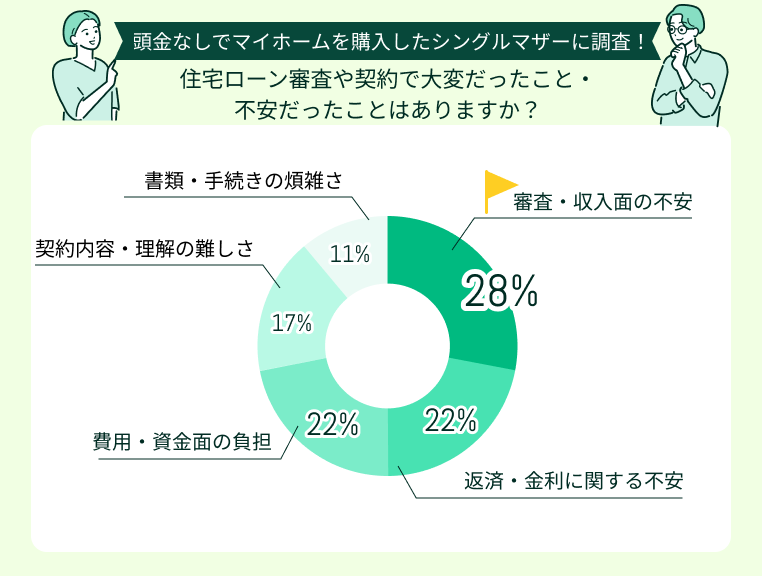

住宅ローン審査や契約で大変だったこと・不安だったことはありますか?

多額の住宅ローンを組む際には、不安を感じることも少なくありません。アンケート結果では、主な不安として以下の項目が挙げられています。

- 審査や収入面

- 返済や金利

- 費用や資金

- 契約内容の理解

- 書類や手続きの複雑さ

中でも、審査や収入面の不安を挙げるシングルマザーが多く見られました。長期間返済を続け、完済できない場合は、購入した住宅を手放すことにもなりかねません。そのため、審査や収入面の不安は特に強くなりやすいのです。

<ワンポイントアドバイス>

住宅ローンでは返済の不安がありますが、変動金利か固定金利かによって将来的な返済負担が変わってきます。

変動金利は、低い金利の間は支払う利息が少なく、返済しやすいのが特徴です。ただし、金利が上昇すると返済額も増えるリスクがあります。

一方、固定金利は完済まで金利が変わらないため、返済計画を立てやすいのが利点です。低金利の状況では、変動金利を選ぶ人も多く見られます。

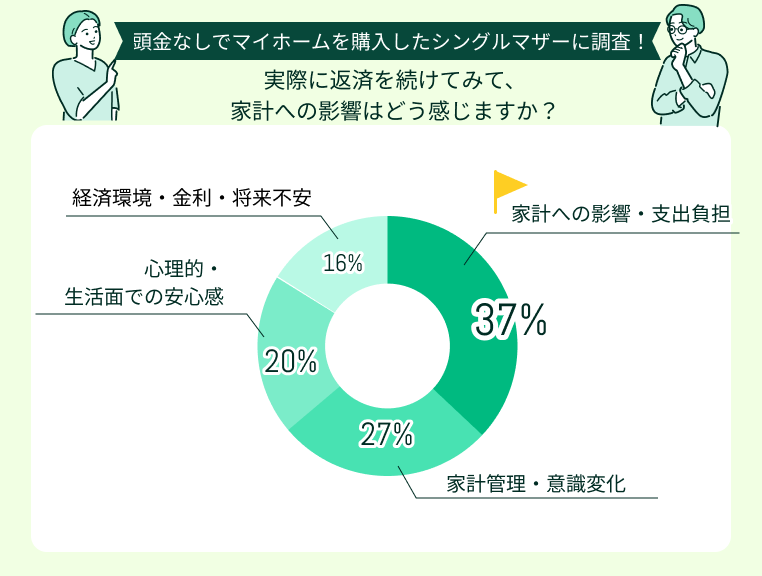

実際に返済を続けてみて、家計への影響はどう感じますか?

返済期間は長期になりますが、アンケートでは以下のような影響が挙げられていました。

- 支出負担で家計への影響

- 家計管理の意識変化

- 心理面や生活面での安心感

- 将来的な不安

多くの人は、家計への影響や将来的な不安を感じていました。

一方で意外だったのが、家計管理への意識が変化したことや、心理面・生活面での安心感を得た人もいた点です。住宅を手に入れ、住む場所の心配がなくなったことで、精神的にも生活面でも安心を感じられるようになったと考えられます。

<ワンポイントアドバイス>

住宅ローンを返済する際は、家計管理を行うことが大切です。

主な流れは以下の通りです。

- 固定費を見直す

- 収支を見える化する

- 繰上げ返済の計画を立てる

- 生活防衛資金を確保する

まずは1と2を行い、余裕がある場合は3や4にも取り組みましょう。固定費は見直しやすく、1か月分の削減でも毎月の支出を自動的に減らせます。家計簿アプリや紙の家計簿で収支を記録すると、どこに無駄があるかが具体的にわかります。

そのうえで、家計に余裕ができたときに、繰上げ返済や生活防衛資金の確保の計画を立てましょう。

これから頭金なしで住宅購入を考えるシングルマザーに伝えたいことは?

フラットだと通りやすい

私はシングルマザーで正社員として働いていましたが、貯金が少なく、頭金を用意できませんでした。銀行ローンは審査が厳しく、何度か断られた後に「フラット35」に相談しました。固定金利で将来の返済が安定していることや、収入基準が明確であったことから、無事に審査を通過できました。あのとき諦めずに調べてよかったです。

無理のない返済計画を立てればチャンス

「頭金なし」で家を買うのは不安でしたが、FPに相談し、月々の返済額を家計に合わせてシミュレーションしてもらいました。ボーナス返済を避け、教育費や生活費を圧迫しない範囲で計画を立てたことで、無理なく返済を続けられています。大切なのは、「借りられる金額」ではなく「返せる金額」を基準に考えることだと実感しました。

家を持つことで子どもの生活が安定する

賃貸では家賃の支払いや引っ越しの心配があり、子どもも環境の変化に不安を感じていました。そこで思い切って、頭金なしで住宅ローンを組みマイホームを購入しました。固定の住まいができたことで、子どもが友達を家に呼ぶようになり、勉強にも集中できるようになりました。安定した暮らしは、心の安心にもつながっています。

住宅ローン控除などの制度を活用

家を購入する際、税金の優遇制度を知らずに損をするところでした。住宅ローン控除が利用できることを知り、確定申告で毎年の控除を受けられるようになりました。頭金がなくても、こうした制度を活用すれば総支払額を減らすことができます。ひとり親でも、制度を理解しておくことが大きな支えになると実感しました。

焦って決めずに複数の金融機関を比較

最初に相談した銀行では金利が高く、返済総額を見て不安になりました。そこで、3社ほど比較してみると、フラット35や地方銀行などで条件が大きく異なることに気づきました。結果的に、審査に通りやすく、金利も低いプランを選ぶことができ、毎月の返済に余裕ができました。焦らず比較することが、納得のいく家づくりにつながりました。

<専門家からのアドバイス>

住宅ローンは金融機関ごとに、最大借入額や金利、返済期間、返済方法、団信の内容などが異なります。シングルマザーの自分に合った住宅ローンを選ぶために、ローンに詳しいFPに相談してみましょう。

マネーキャリアは、独自の評価システムで高評価を得たFPのみが対応し、個別に無料で相談できる窓口です。収入や借入状況に応じて、複数の金融機関の中から自分に合った住宅ローンを提案してくれます。

オンラインで相談できるため、忙しい方でも手軽に利用でき、シングルマザーも安心です。

シングルマザーが頭金なしで住宅ローンを組む際の注意点

頭金なしで住宅ローンを利用する場合、シングルマザーでも生活を維持しながら返済を続ける必要があります。無理なく返済していくために、次の点を考慮しておきましょう。

- 教育費や老後資金とのバランスを考える

- 団信+生命保険で万が一のリスクをカバーする

- ひとり親家庭向けの支援制度を確認する

生活費とローン返済のバランスを意識することが大切です。次からは、それぞれのポイントで具体的に注意すべき点を説明していきます。

教育費や老後資金とのバランスを考える

住宅ローンを返済する中では、教育費の支出や自分の老後資金も確保する必要があります。特に子どもの教育費は、進学のタイミングで負担が一気に増えるピークがあります。高校から大学にかけては、学費や通学費、塾代などで年間100万円を超える※ことも珍しくありません。

この時期に住宅ローンの返済負担が重なると、家計が圧迫される可能性があります。そのため、住宅ローンを組む際は、教育費のピークを見据えて返済額に余裕を持たせることが大切です。ボーナス返済を控えたり、繰り上げ返済を教育費の支出が落ち着いた時期に行ったりするなど、ライフステージに合わせた計画が効果的です。

<ワンポイントアドバイス>

家計への負担を減らすには、できるだけ早く完済しようとせず、金利の低いローンであれば長期返済にして毎月の返済額を抑え、教育費や老後資金に回す方法もあります。

また、早いうちから少額でも毎月積み立てておくことで、教育費や老後資金の準備ができます。NISAやiDeCoなども活用しましょう。

住宅ローンを利用して持ち家を確保すれば、家賃の支払いがなくなるため老後資金は貯めやすくなります。ただし、固定資産税やリフォーム費用も必要になるため、積み立ての中で住宅に関わる費用も確保しておくことが大切です。

団信+生命保険で万が一のリスクをカバーする

住宅ローンを組む際には、ほとんどの場合、団体信用生命保険(団信)への加入が必須となります。

団信は、ローン契約者が死亡したり高度障害になったりして返済できなくなった場合に、住宅ローンの残債を肩代わりしてくれる保険です。これにより、ローン契約者の家族が住まいを失うリスクは軽減されます。

ただし、団信でカバーされるのはあくまで住宅ローンの残債のみです。日々の生活費や子どもの教育費、将来の老後資金までは保障されません。そのため、子どもが受け取る遺族年金の試算を行い、不足分は生命保険や学資保険などで補うことが大切です。

<ワンポイントアドバイス>

団信での保障はなにが必要か、生命保険や学資保険はないが良いのかと迷う部分は多いものです。保険選びで迷っているときは、FPに相談してみましょう。

FPに相談すると、住宅ローンや団信、生命保険を総合的にシミュレーションできるため、どの保障をどの程度準備すべきかが明確になります。また、子どもの年齢や進学計画、生活費の変動なども踏まえて、無理のない保険料の設定や積立方法を提案してもらえます。

バランスを考えた長期的なライフプランを作成してくれるので、単に保険を選ぶだけでなく、将来の安心を見据えた計画が可能です。

ひとり親家庭向けの支援制度を確認する

シングルマザーの場合、住宅ローンの返済に加えて、教育費や生活費の負担もあります。収入だけでは家計が厳しくなることもあるでしょう。そこで、ひとり親家庭向けの支援制度を活用できないか確認してみましょう。

利用できる支援制度には、以下のようなものがあります。

- 児童扶養手当

- 住宅支援制度

- 医療費助成

- 学習支援や給付型奨学金など

国や自治体では、ひとり親家庭を支援するためのさまざまな制度や助成金が用意されています。これらを利用することで、無理のない返済計画や生活設計が可能になります。住んでいる自治体や国の公式サイトを確認し、利用できる制度がないか調べてみましょう。

<ワンポイントアドバイス>

支援制度には、それぞれ条件や申請方法が異なるため、まずは地域の市区町村役所や福祉窓口で確認しましょう。

ただし、制度による手当や助成金には、給付型と貸付型があります。給付型はそのまま受け取れますが、貸付型はローンと同じく返済が必要です。自治体や国の制度なので金利は低めですが、借入となるため返済の負担が発生します。

貸付型の場合、住宅ローンの返済と重なることで家計への負担が増える可能性が高くなります。支援制度を利用する際は、条件や内容をしっかり確認して活用してください。

【まとめ】シングルマザーの住宅ローン計画はFPに相談するのが安心