「iDeCoを60歳から始めるメリット・デメリットは?」

「今から始めても遅い?」

とお悩みではないでしょうか?

- 結論、iDeCoを60歳から始めても、節税効果やさらなる老後資金の積み増しに繋がります。

しかし、拠出額や年収のラインによってはデメリットもあるため注意しましょう。

この記事では、iDeCoを60歳から始めるメリットやデメリットを詳しく解説します。

今から始めても後悔しないためのポイントも解説するのでぜひ参考にしてください。

内容をまとめると

- iDeCoは60歳から加入することはできる

- メリットは「さらなる老後資金の積み増しができる」「所得税・住民税の節税ができる」「運用益が非課税になる」ということ

- ただし、拠出額や年収ラインによっては節税効果が少ない

- また、年齢制限のないNISAのような資産形成方法の方が向いている場合もある

- 今から老後資金を増やしたいならマネーキャリアのプロ(FP)に無料相談がおすすめ

- iDeCoに関する基礎的な知識から、老後の資産運用のポイントまで幅広くサポート可能!

- 顧客満足度93%だから安心して利用できる!

監修者ファイナンシャルプランナー

この記事の目次

- iDeCoを60歳から始めることはできる?法改正についても解説

- iDeCoを60歳から始めるメリット

- さらなる老後資金の積み増しができること

- 直近の所得税・住民税を節税できること

- 運用益が非課税になること

- iDeCoを60歳から始めるデメリット

- 拠出・運用期間が短いこと

- 節税メリットが限定的なこと

- 手数料負担が相対的に重いこと

- iDeCoを60歳から始めるなら無料FP相談の活用がおすすめ

- iDeCoを60歳から始める際に損しないための注意点

- 運用期間が短いので元本確保型商品で着実に資産を守る

- 掛金は無理のない範囲で、節税メリットを最大限活用する

- 退職金・年金と受け取り時期を調整し税制優遇を賢く使う

- iDeCoを60歳から始めることは可能!

iDeCoを60歳から始めることはできる?法改正についても解説

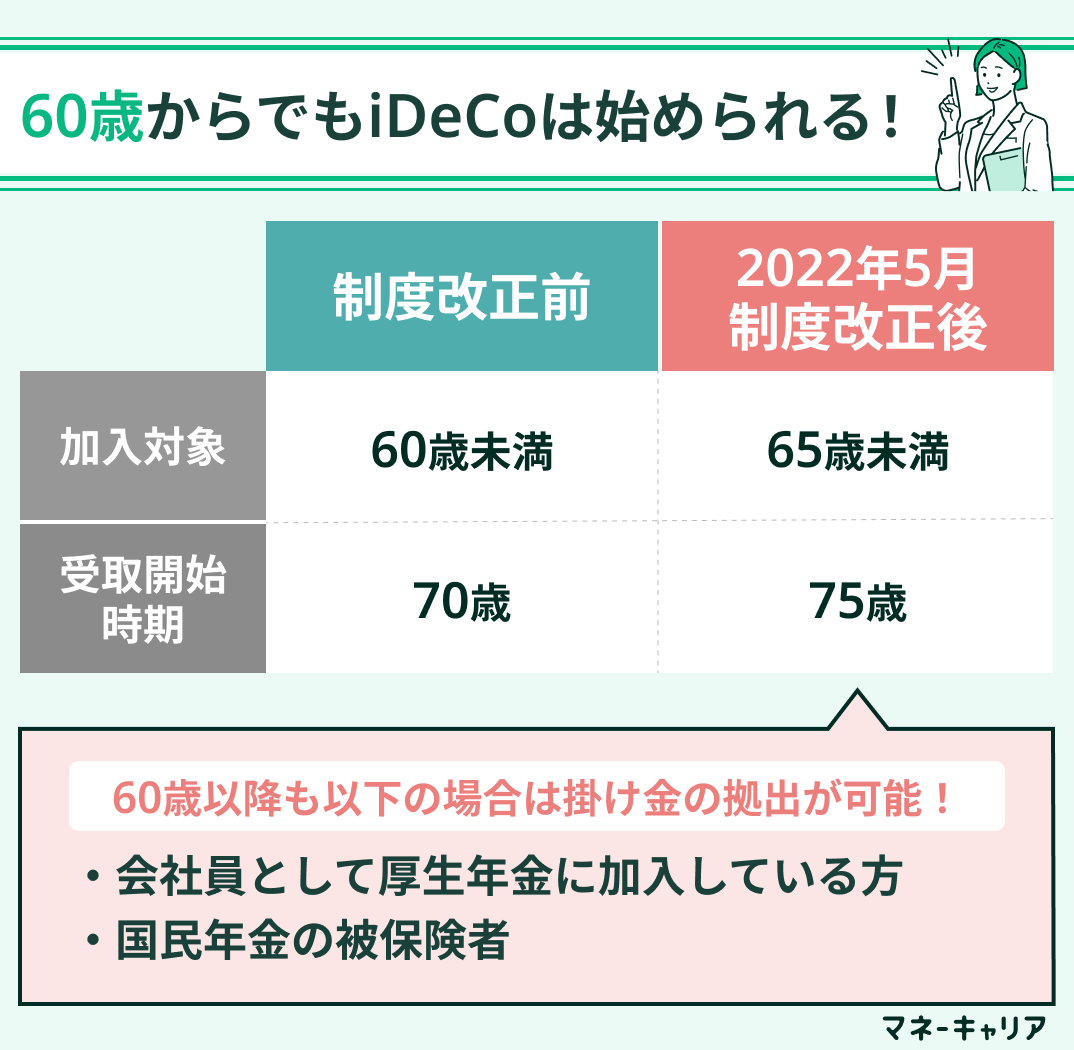

結論、iDeCoは60歳からでも始めることは可能です。

これまでは原則として60歳未満の方が加入対象でしたが、2022年5月の制度改正で加入可能年齢が延長されました。(※)

これにより、60歳以降も会社員として厚生年金に加入している方や、国民年金に任意加入している自営業者など、国民年金の被保険者である場合は、65歳になるまで掛金を拠出して資産形成を続けることが可能となっています。

さらに、受け取り開始時期の上限がこれまでの70歳から75歳に引き上げられ、60歳から75歳までの間で柔軟に受け取りタイミングを決められるようになっています。

「今からiDeCoを始めるべきか悩んでいる」

「貯蓄を増やしたいけどリスクが不安」

そんな方は、マネーキャリアのiDeCo無料相談窓口にご相談ください。

資産運用のプロ(FP)が、年齢やライフプラン、資産状況を踏まえてiDeCoを始めるべきか、始めるとしたら商品選びや運用はどのようにすべきかをアドバイスいたします。

また、iDeCoとNISAの比較やNISAに関する相談も可能です。

相談実績100,000件・満足度98.6%を誇るサービスのため、安心してご相談いただけます!

iDeCoを60歳から始めるメリット

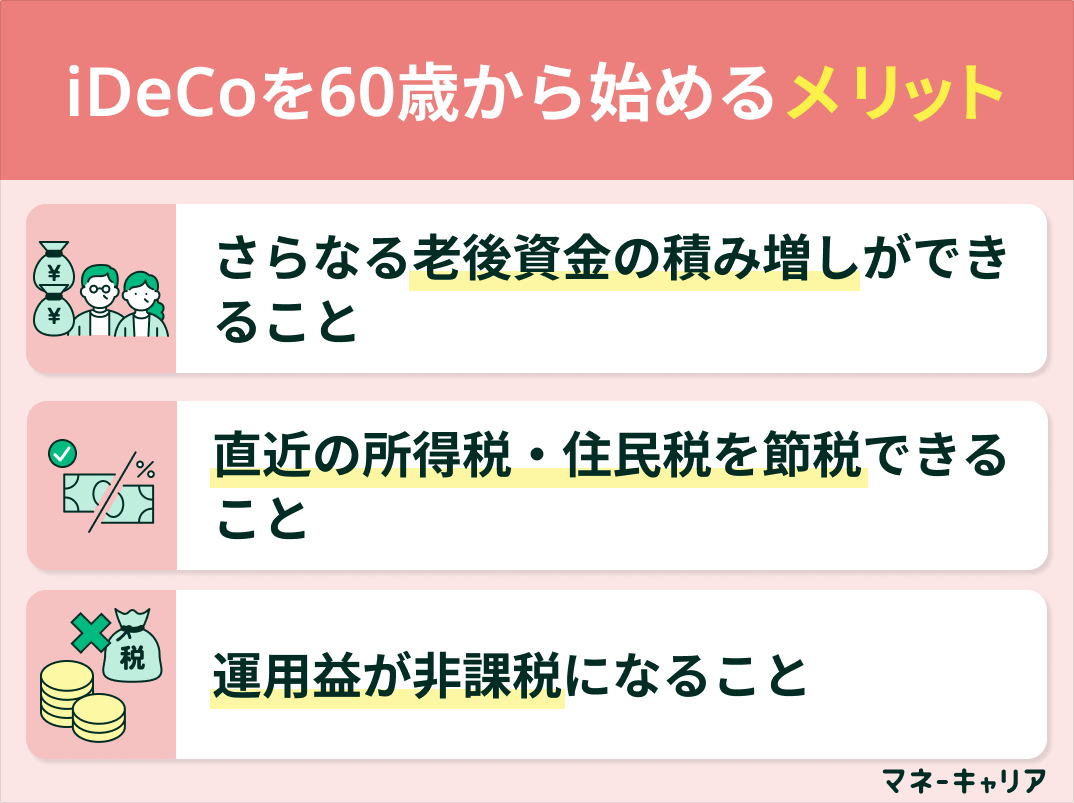

法改正に合わせて、iDeCoを60歳から始める場合、以下のようなメリットがあります。

- さらなる老後資金の積み増しができること

- 直近の所得税・住民税を節税できること

- 運用益が非課税になること

さらなる老後資金の積み増しができること

60歳からiDeCoを始める大きなメリットは、退職後の生活に向けた資金をさらに上乗せできる点です。

例えば、月2万円を5年間(65歳まで)積み立てた場合、元本だけで120万円を準備できます。

また、短期間であっても計画的に積み立てることで、手元にあるとつい使ってしまうお金を確実に老後資金として確保できる安心感が手に入ります。

公的年金や退職金にプラスアルファの資金を用意できるのは、精神的な余裕につながるでしょう。

「今からでも老後資金を着実に貯めたい」

「iDeCoを始めたいけどリスクが不安」

そんな方は、マネーキャリアのiDeCo無料相談窓口にご相談ください。

資産運用に詳しい専門家(FP)が、iDeCoを始めるリスクと対策について丁寧に説明し、実際に始める場合の資金シミュレーションや商品の選び方・運用方法までサポートいたします!

相談料は無料なので、気になった方はぜひ一度ご相談ください!

直近の所得税・住民税を節税できること

iDeCoの掛金は全額が所得控除の対象となるため、直近の所得税と住民税を大きく節税できます。

仮に課税所得400万円の方が毎月2.3万円(年間27.6万円)を拠出した場合、所得税・住民税合わせて年間約8.3万円の税負担が軽減される計算です。

この節税効果は、まだ所得のある60代前半の方にとって特に大きなメリットと言えます。

特に、年収が高い方は節税メリットが大きいため、積極的に活用する方が多いです。

「iDeCoの節税効果を最大化したい」

「節税しながら資産を増やしたいけどリスクが不安」

そんな方は、マネーキャリアのiDeCo無料相談窓口にご相談ください。

資産運用のプロ(FP)が、運用期間や資産額をもとにシミュレーションを行い、節税効果を最大化するための運用方法や受け取り方をアドバイスいたします!

また、iDeCoの商品の選び方や運用方法についてもアドバイス可能なので、相談実績100,000件以上のマネーキャリアにぜひご相談ください!

運用益が非課税になること

たとえ運用期間が短くても、iDeCoを通じて得られた運用益は全て非課税になる点がメリットの1つです。

通常、株式や投資信託で利益が出ると約20%の税金がかかりますが、iDeCoの口座内ではそれが一切かかりません。

非課税の恩恵により、税金を差し引かれることなく利益の全てを再投資に回せるため、効率的な資産形成が実現します。

短期間の運用であっても、この非課税メリットを最大限に活かせるのはiDeCoならではの強みです。

iDeCoを60歳から始めるデメリット

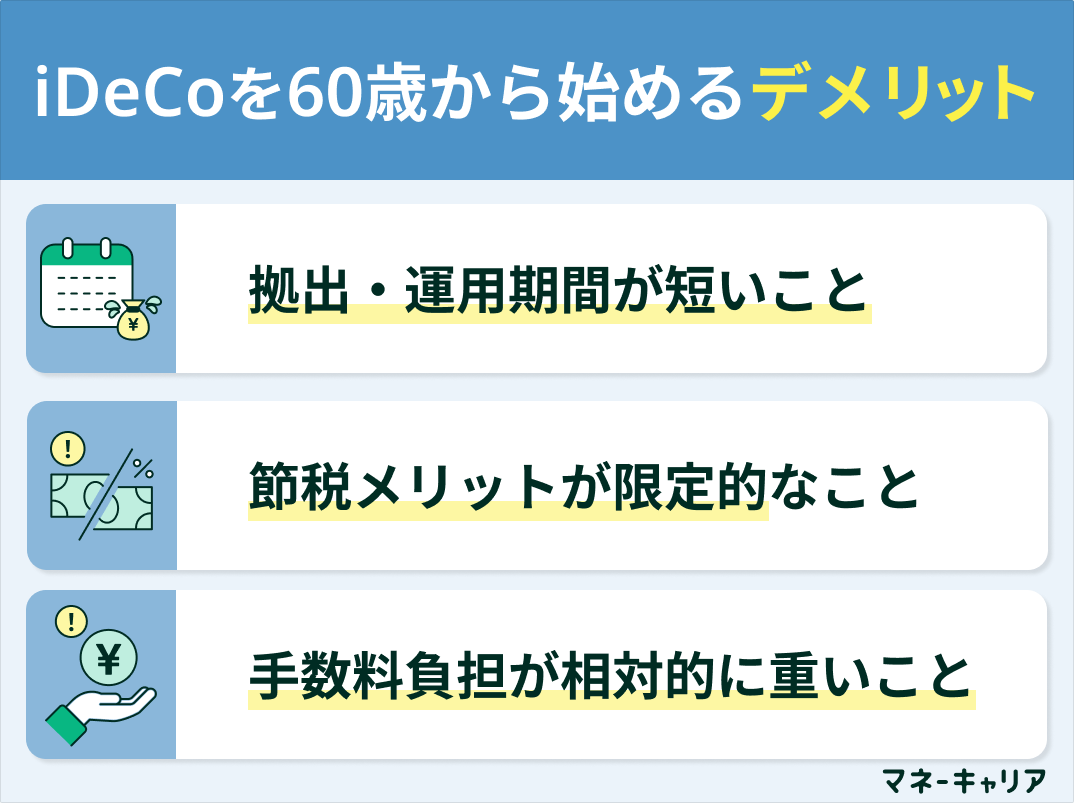

一方で、iDeCoを60歳から始める場合は以下のようなデメリットも存在します。

- 拠出・運用期間が短いこと

- 節税メリットが限定的なこと

- 手数料負担が相対的に重いこと

iDeCoを始めるかどうか検討するためには、メリットだけでなく、デメリットも理解する必要があります。

全てを総合的に考えたうえで、慎重に検討していきましょう。

拠出・運用期間が短いこと

60歳からiDeCoに加入する場合、掛金の拠出と資産運用の期間が短くなる点がデメリットです。

60歳から始めても掛金を拠出できるのは国民年金に加入している65歳未満までのため、最大でも5年間しかありません。

本来iDeCoは長期運用で複利効果を狙う制度ですが、短期間では十分な資産成長が期待しにくいでしょう。

そのため、時間をかけて資産を大きく育てていくというiDeCo本来のメリットは得にくいと理解しておく必要があります。

60歳からのiDeCo加入は資産が十分に増えないリスクはありますが、利回りが悪くない適切な投資商品選びや運用をうまく活用すれば補うことは可能です。

適切な投資商品選びや、安定した運用に不安がある方は、「マネーキャリア」の無料相談窓口に相談してみましょう。

iDeCoに詳しい専門家(FP)が、運用目的や資産状況などにあわせて最適な運用方法をアドバイスいたします。

質が高く顧客対応に優れた専門家(FP)のみが対応するため、はじめての方でも安心してご相談いただけます!

節税メリットが限定的なこと

拠出期間が短いため、掛金の所得控除によって得られる節税メリットの総額が限定的になってしまいます。

毎年の税負担は軽減されるものの、若い世代から長期間加入するケースと比較すると、生涯で受けられる節税の恩恵は少なくなります。

また、60歳以降は退職などにより所得が減る方も多く、その場合は節税効果自体が小さくなるケースも少なくありません。

節税を主目的とする方は、自分の所得と拠出可能期間から効果を試算してみましょう。

60歳からiDeCoに加入すると、節税メリットを十分に受けられない可能性があり、場合によってNISAなど他の非課税での資産運用の方が向いている場合もあります。

税制は複雑なため、本当にiDeCoを始めていいか迷ってしまう場合は、「マネーキャリア」の無料相談窓口に相談してみましょう。

iDeCoに詳しい専門家(FP)が、あなたの年収や拠出額・運用期間を踏まえて節税額をシミュレーションいたします!

相談実績100,000件・満足度98.6%を誇るサービスのため、安心してご相談いただけます!

手数料負担が相対的に重いこと

運用期間が短いため、iDeCoの口座管理手数料が拠出額や運用益に対して相対的に割高に感じられる可能性があります。

iDeCoでは、加入時や毎月の掛金拠出時に金融機関へ支払う手数料が必ず発生します。

長期運用であれば手数料の負担は徐々に薄まりますが、短期間では利益が少ない場合に手数料負担が重くのしかかるかもしれません。

加入を検討する際は、手数料が最も安い金融機関を選ぶなど、少しでもコストを抑える工夫が大切です。

iDeCoを60歳から始めるなら無料FP相談の活用がおすすめ

iDeCoを60歳から始めるなら無料FP相談の活用がおすすめです。

FPはiDeCoだけでなく、NISAや投資信託・貯蓄型保険など幅広い資産運用手段に詳しい専門家であるため、今からの老後の資産形成に適した手段のアドバイスや運用サポートが受けられます。

FP相談サービスは数多くありますが、無料で相談できるマネーキャリアの利用がおすすめです。

- 60歳からiDeCoを始めるメリットやデメリットを分かりやすく教えてくれる

- 年齢や収入・資産状況、家族状況などをふまえて運用益・節税額のシミュレーションをしてもらえる

- 何度でも無料で納得がいくまで相談できる

iDeCoを60歳から始める際に損しないための注意点

iDeCoを60歳から始める際に損をしたいために、以下の点に注意しましょう。

- 運用期間が短いので元本確保型商品で着実に資産を守る

- 掛金は無理のない範囲で、節税メリットを最大限活用する

- 退職金・年金と受け取り時期を調整し税制優遇を賢く使う

運用期間が短いので元本確保型商品で着実に資産を守る

60歳からiDeCoを始める場合、運用期間が短いため、資産を増やすより「守る」運用を心がけるのが賢明です。

短期間で価格変動の大きい投資信託などを選ぶと、損失を回復できないまま受取時期を迎えるリスクがあります。

そのため、元本割れリスクのない定期預金や保険といった元本確保型商品を中心に選び、着実に資産を確保することがおすすめです。

大きなリターンは期待できませんが、節税メリットと合わせて考えれば、安全な商品を選んで加入する価値は十分にあります。

「どんな商品を選べばいいかわからない」

「リスクを抑えつつ着実に資金を増やしたい」

そんな方は、マネーキャリアのiDeCo無料相談窓口にご相談ください。

資産運用のプロ(FP)が、短期間でも資産を守る運用ができる、商品の選び方や組み合わせ方をアドバイスいたします。

相談は自宅や近くのファミレスで相談OK!土日祝も対応可能なので気軽にご相談ください!

掛金は無理のない範囲で、節税メリットを最大限活用する

掛金が全額所得控除になるメリットを活かすため、無理のない範囲で拠出して短期間でも節税効果をしっかり得ることが大切です。

60歳以降は収入が変動しやすいため、まずは自分の家計状況を把握し、継続可能な金額を設定しましょう。

iDeCoの掛金額は年に1回変更できるので、ライフプランの変化に合わせて見直すことも可能です。

運用益を大きく狙うのが難しい分、確実に得られる節税メリットを最大限活用する視点が重要になります。

退職金・年金と受け取り時期を調整し税制優遇を賢く使う

退職金や公的年金とiDeCoの受け取り時期を調整し、各種控除を賢く使って税負担を抑える工夫が重要です。

一時金で受け取る場合、退職金と同じ年に受け取ると退職所得控除の枠を超え、課税額が増える可能性があります。

また年金形式で受け取る際は、公的年金の受給額と合算されるため、公的年金等控除の範囲に収まるか確認が必要です。

受け取り方法やタイミングを事前にシミュレーションし、自分の状況に最も有利な方法を選択しましょう。

「iDeCoでの節税効果を最大化したい」

「損せずにiDeCoを上手に活用したい」

そんな方は、マネーキャリアのiDeCo無料相談窓口にご相談ください。

資産運用のプロ(FP)が、運用期間や資産状況を踏まえて、節税効果を最大化するアドバイスをいたします。

質が高く顧客対応に優れた専門家(FP)のみが対応するため、はじめての方でも安心してご相談いただけます!

iDeCoを60歳から始めることは可能!

iDeCoは2022年の法改正により加入年齢や受け取り年齢が変わり、60歳から始めることが可能になりました。

60歳からiDeCoを始めると老後資金の積み増しや節税効果といったメリットを受けられます。

一方で、拠出・運用期間が短いため、複利効果を十分に受けられず、元本割れしてしまうリスクがあります。

iDeCoを60歳から上手に活用し、最大限のメリットを受けるには適切な商品選びと運用方法の選択が必要です。

マネーキャリアでは、iDeCoのプロ(FP)が節税効果を最大限活用して老後の資産を守るための方法について丁寧にアドバイスいたします。

無料で納得がいくまで何度でも相談可能なので、一度気軽にご相談ください!