・保険リーズを導入したいが、どの会社を選ぶべきかわからない

・買取型と折半型(成果報酬型)、自社に合うのはどちらか判断がつかない

このようの感じていませんか?

保険リーズの導入を検討する代理店にとって、サービス選びは成果を大きく左右する重要な判断です。

送客数や価格だけで選んでしまうと、営業体制と噛み合わず、思うような成果につながらないケースも少なくありません。

本記事では、保険リーズ会社の選び方を整理したうえで、おすすめのリーズ会社、課金モデルの考え方、導入前に確認しておきたい実務ポイントを解説します。

自社の営業体制やコスト構造に合ったリーズ活用を検討するための判断材料として活用してください。

監修者ファイナンシャルプランナー

この記事の目次

- 失敗しないために!保険リーズ会社の選び方

- どの課金モデルが自社に向いているか

- リード情報の質や集客チャネル・流入経路は適切か

- 対応ジャンル・顧客層が自社と合っているか

- 有効リードの定義・キャンセル規定が明確か

- 運用サポート・改善支援は充実しているか

- 【厳選】おすすめの保険リーズ会社一覧

- 【折半型】マネーキャリア

- 【折半型】アイ・エフ・クリエイト

- 【買取型】みんなの生命保険アドバイザー

- 【買取型】保険マンモス

- 【買取型】ASTRAL for 保険集客

- 保険リーズの「買取型」と「折半型」の違いとは?

- 課金タイミングと費用構造の違い

- リード提供の考え方と関与範囲の違い

- 導入ハードルと契約条件の違い

- 保険リーズ導入時に確認しておきたい実務ポイント

- リード条件・契約ルールは明確か

- 自社の営業体制で対応できるか

- 運用改善・サポート体制はあるか

- 保険リーズに関するよくある質問

- 【まとめ】自社に合った保険リーズを選ぶために

失敗しないために!保険リーズ会社の選び方

保険代理店にとって、見込客の安定的な獲得は重要な経営課題の一つです。

その解決のために検討するべきサービスとして「リーズ」が挙げられます。リーズとは自社に見込客(リーズ案件)を紹介・販売する業者のことです。

保険リーズ会社を選ぶ際は、単に「件数が多いかどうか」ではなく、自社の体制や目的に合っているかを軸に比較することが重要です。

ここでは、代理店が事前に整理しておきたいポイントを次の5つ紹介します。

- どの課金モデルが自社に向いているか

- リード情報の質や集客チャネル・流入経路は適切か

- 対応ジャンル・顧客層が自社と合っているか

- 有効リードの定義・キャンセル規定が明確か

- 運用サポート・改善支援は充実しているか

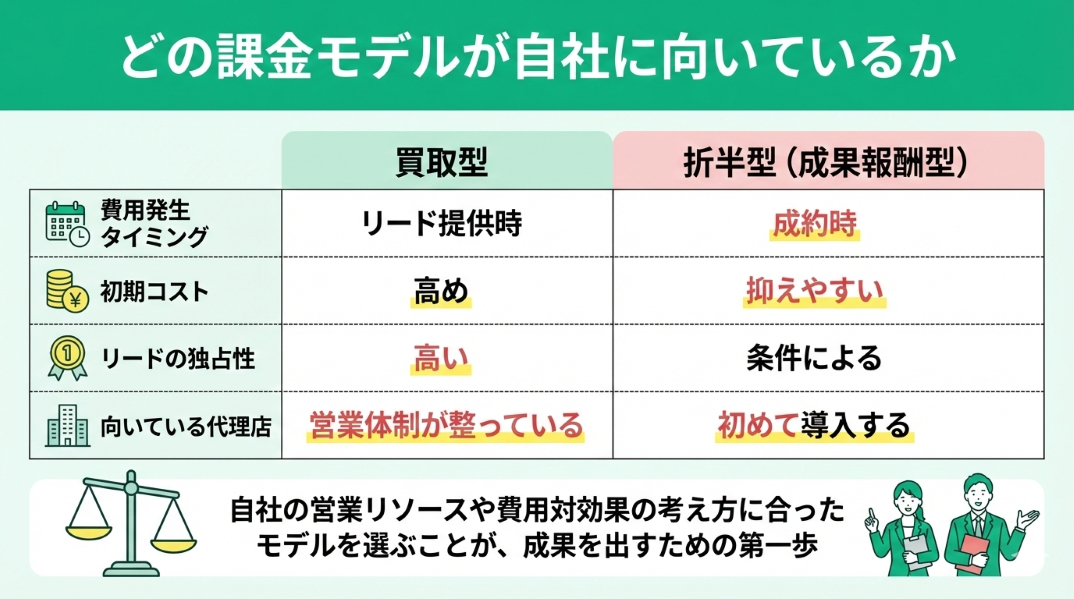

どの課金モデルが自社に向いているか

リーズの課金モデルには「買取型」と「折半型(成果報酬型)」があり、コスト構造やリスクの考え方が異なります。

| 項目 | 買取型 | 折半型 |

|---|---|---|

| 費用発生 タイミング | リード提供時 | 成約時 |

| 初期コスト | 高め | 抑えやすい |

| リードの 独占性 | 高い | 条件による |

| 向いている 代理店 | 営業体制が 整っている | 初めて 導入する |

買取型のリードは保険申し込みに対する意欲にバラつきがある傾向です。そのため、初回面談時の営業力が試されます。

「まずは小さく始めたい」「営業体制がまだ整っていない」という代理店には、初期コストを抑えられる折半型からのスタートがおすすめです。

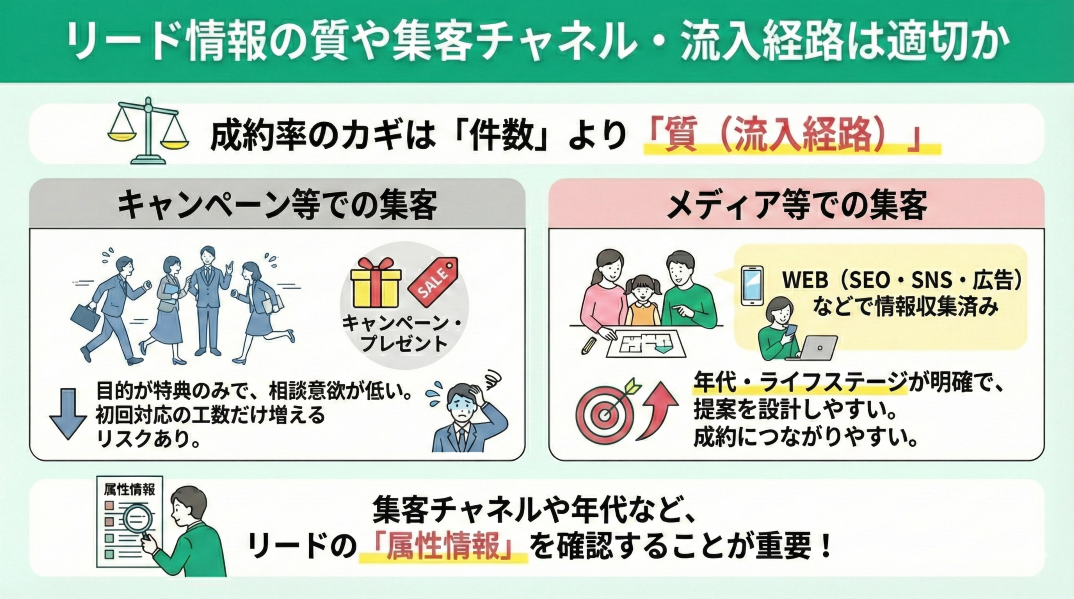

リード情報の質や集客チャネル・流入経路は適切か

成約率を左右するのは、相談者の件数そのものよりも、「どのような経路で集客された相談者か」という点です。

キャンペーンやプレゼント目的で集まったリードは相談意欲が低く、初回対応の工数だけが増えるケースも少なくありません。

また、集客チャネルがWEB(SEO・SNS・広告)中心かどうかも、相談者の情報収集度や理解度に大きく影響するポイントです。

年代・ライフステージが明確であるほど提案内容を設計しやすく、成約につながりやすい傾向があるため、リードの属性情報も確認しておきましょう。

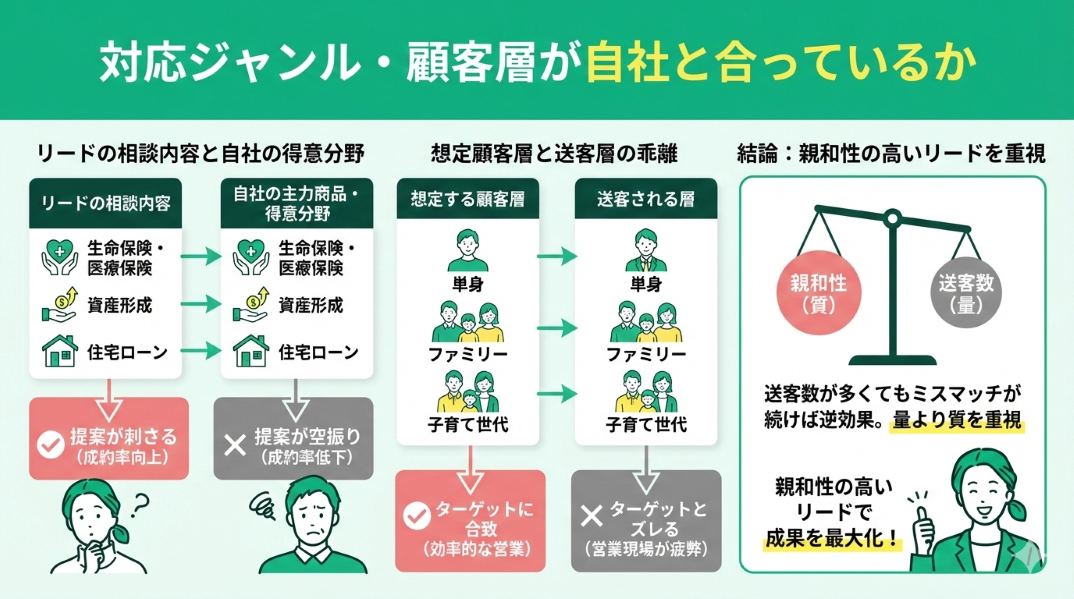

対応ジャンル・顧客層が自社と合っているか

リードの相談内容が自社の得意分野と一致しているかを確認することが重要です。

生命保険・医療保険・資産形成など、リードの相談内容と自社の主力商品がマッチしていなければ、せっかく準備した提案も空振りとなりかねません。

想定する顧客層(単身・ファミリー・子育て世代など)と送客される層に乖離があると、成約率の低下につながる可能性があります。

送客数が多くてもミスマッチが続けば営業現場の疲弊につながるため、親和性の高いリードかどうかを重視してください。

自社の営業スタイルや主力商品との親和性が高いリードを選ぶことで、営業効率が大きく改善します。

事前にリーズ会社が扱うリードの属性や、相談傾向を確認しておくことをおすすめします。

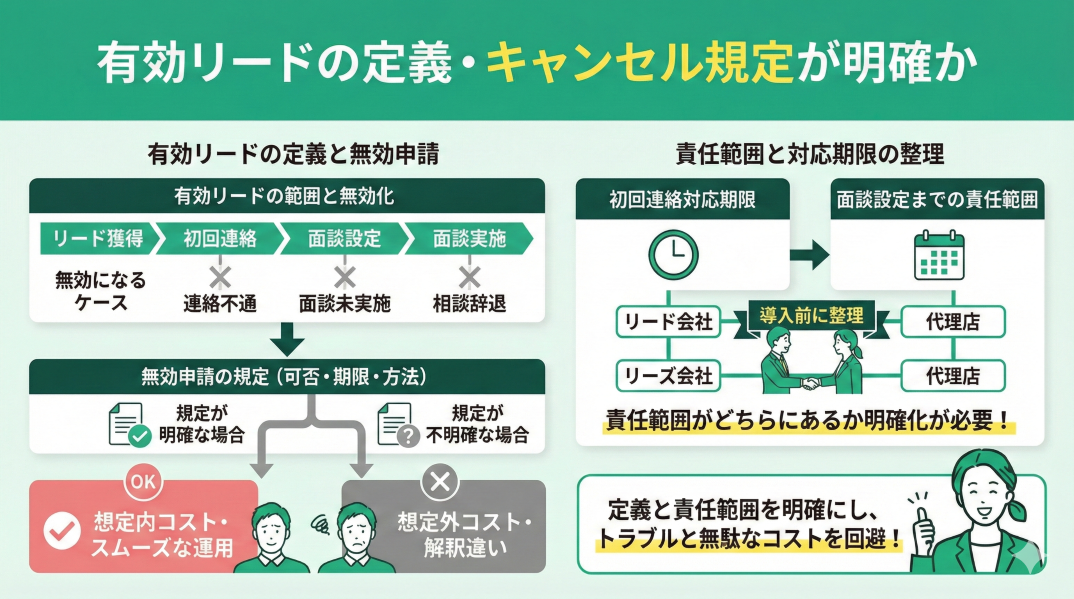

有効リードの定義・キャンセル規定が明確か

連絡不通や面談未実施、相談辞退となった場合に「どの時点までが有効リードとして扱われるのか」を事前に確認しておくことが重要です。

無効申請の可否や申請期限、申請方法が契約上明確になっていない場合、想定外のコスト発生や解釈違いにつながる可能性があります。

あわせて、初回連絡の対応期限や面談設定までの責任範囲が、リーズ会社と代理店のどちらにあるのかも、導入前に整理しておきたいポイントです。

有効リードの定義やキャンセル規定は、契約書上で明確に定められているか必ず確認を。

曖昧なまま導入すると、後々のトラブルの原因になりかねません。

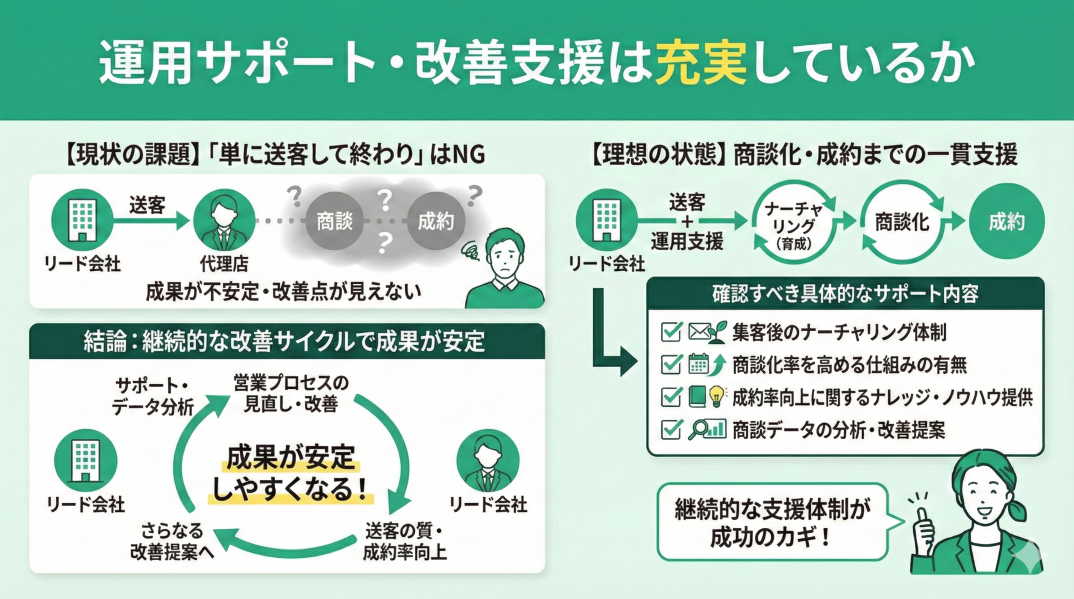

運用サポート・改善支援は充実しているか

保険リード施策は、単に送客して終わりではなく、商談化・成約につながる運用設計まで支援されるかが重要です。

確認しておきたい具体的なサポート内容を、以下に例示します。

- 集客後のナーチャリング体制

- 商談化率を高める仕組みの有無

- 成約率向上に関するナレッジ・ノウハウの提供

- 商談データの分析・改善提案

【厳選】おすすめの保険リーズ会社一覧

ここでは、代理店におすすめのリーズ会社5社をピックアップし、それぞれの特徴を紹介します。

- 【折半型】マネーキャリア

- 【折半型】アイ・エフ・クリエイト

- 【買取型】みんなの生命保険アドバイザー

- 【買取型】保険マンモス

- 【買取型】ASTRAL for 保険集客

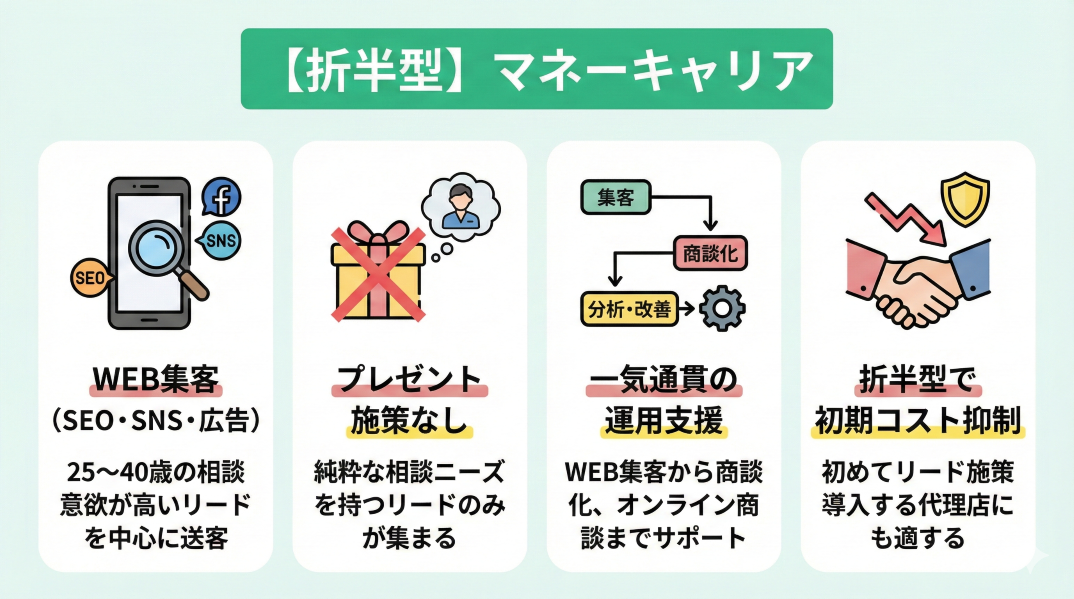

【折半型】マネーキャリア

マネーキャリアは、WEB集客(SEO・SNS・広告)を主軸とし、25〜40歳を中心とした相談意欲の高いリードを送客するサービスです。

流入経路が明確なため、どのような背景や課題を持つ相談者なのかを把握しやすいメリットがあります。

また、プレゼント施策を行っていないため、キャンペーン目的ではなく、純粋に相談を希望する層が集まりやすい設計も大きな特長です。その結果、初回対応から商談につながりやすい傾向があります。

また、WEB集客から商談化、オンライン商談の分析・改善までを一気通貫で支援しており、送客後の運用面まで含めて相談できる体制が整っています。

単なるリード提供にとどまらず、成果を意識した活用を前提とした支援が受けられる点も強みです。

折半型の仕組みを採用しているため初期コストを抑えやすく、リード施策を初めて導入する代理店でも検討しやすいサービスといえます。

マネーキャリアは月間3,000件超の問い合わせ実績を持ち、継続的なリード提供を実現しています。

運営するWEBメディアは月間300万PV、公式インスタグラムは13万フォロワーを突破(2024年4月時点)。

集客力と相談者の質の両面で高い評価を得ています。

【折半型】アイ・エフ・クリエイト

アイ・エフ・クリエイトは、保険比較サイト「i保険」を運営し、Webプロモーションを通じて獲得した相談者を保険代理店へ送客する営業支援を行っています。

自社コールセンターでの初期対応やアポイント取得までを担う体制を整えており、面談前の対応工数を抑えやすい点が特長です。

費用体系は成果に応じて発生する設計となっており、買取型とは異なり、初期コストを抑えた形で導入を検討できる選択肢といえます。

具体的な募集形態や費用条件は契約内容によって異なるため、導入時にはスキームの確認が必要です。

自社でコールセンターを運営し、アポイント取得まで対応している点が特長です。

初動対応の負担を軽減しやすく、営業リソースが限られている代理店でも導入しやすいでしょう。

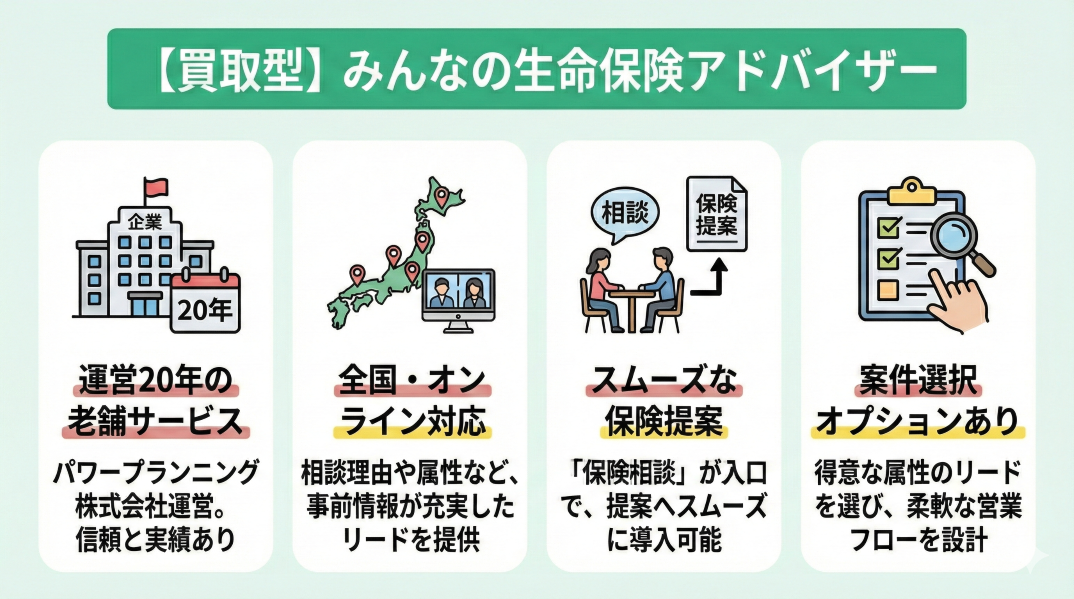

【買取型】みんなの生命保険アドバイザー

みんなの生命保険アドバイザーは、パワープランニング株式会社が運営する、歴20年の老舗リーズサービスです。

全国対応・オンライン面談に対応しており、相談理由や基本属性など事前情報が比較的充実したリードを提供しています。

「保険相談」を入口とした集客を行っているため、保険提案への導入がスムーズである点が強みです。

案件選択オプションを使えば、自社が得意とする属性のリードを選んで対応することも可能、柔軟な営業フローの設計を実現できます。

生命保険相談に特化した買取型のリーズサービスですが、保険相談に慣れていない層にもリーチしやすく、幅広い案件獲得を狙いたい代理店に向いています。

事前情報も充実しており、面談前に相談内容や検討状況を把握しやすいメリットも。初回面談の準備や提案を効率的に進められます。

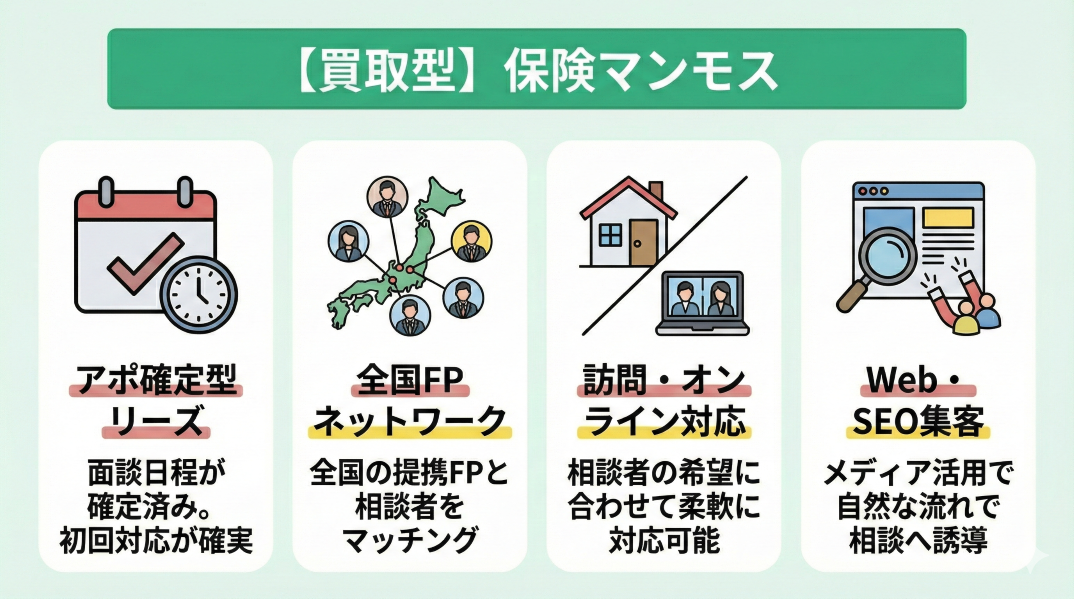

【買取型】保険マンモス

保険マンモスは、全国に提携するFP・保険募集人ネットワークを活かし、保険相談を希望するユーザーと代理店をマッチングするサービスを展開しています。

あらかじめ面談日程が確定した「アポ確定型」のリーズを提供しており、初回対応の確実性を重視したい代理店にとって検討しやすいサービスといえます。

訪問型・オンライン双方の相談に対応している点も特徴です。

また、WebメディアやSEOを中心とした集客を行っており、自然な流れで保険相談へとつなげている点もポイントです。

20年以上にわたり保険相談サービスを運営してきた実績があり、アポ確定型リーズという提供形態も含め、運用フローが比較的整理されている点が特長です。

初動対応の確実性や、安定した送客を重視する代理店にとって検討しやすい選択肢といえます。

【買取型】ASTRAL for 保険集客

ASTRALは、AIを活用したリーズサービス「Behavior Leads」を提供しており、Web上の行動データをもとに相談意欲の高い見込み客を抽出する点が大きな特長です。

自社メディア上で保険商品への理解を深めたユーザーを対象とし、見込み客の選定から面談設定までをシステム上で完結できる仕組みを整えています。

費用体系は、面談が実施された時点で課金が発生する面談課金型を採用しており、初期費用を抑えられるため導入を検討しやすい仕組みです。

日程調整の自動化やドタキャン時の扱いなど、初動対応の工数削減を重視した設計となっているため、営業リソースの効率化を図りたい代理店に向いています。

保険リーズの「買取型」と「折半型」の違いとは?

保険のリーズサービスは、大きく分けて「買取型」と「折半型(成果報酬型・共同募集型など)」の2つに分類されます。

どちらが優れているというものではなく、課金のタイミングや関与範囲、導入時の考え方が異なるため、それぞれの特性を理解したうえで選択することが重要です。

ここでは、買取型と折半型の違いを、費用構造や運用面の観点から整理します。

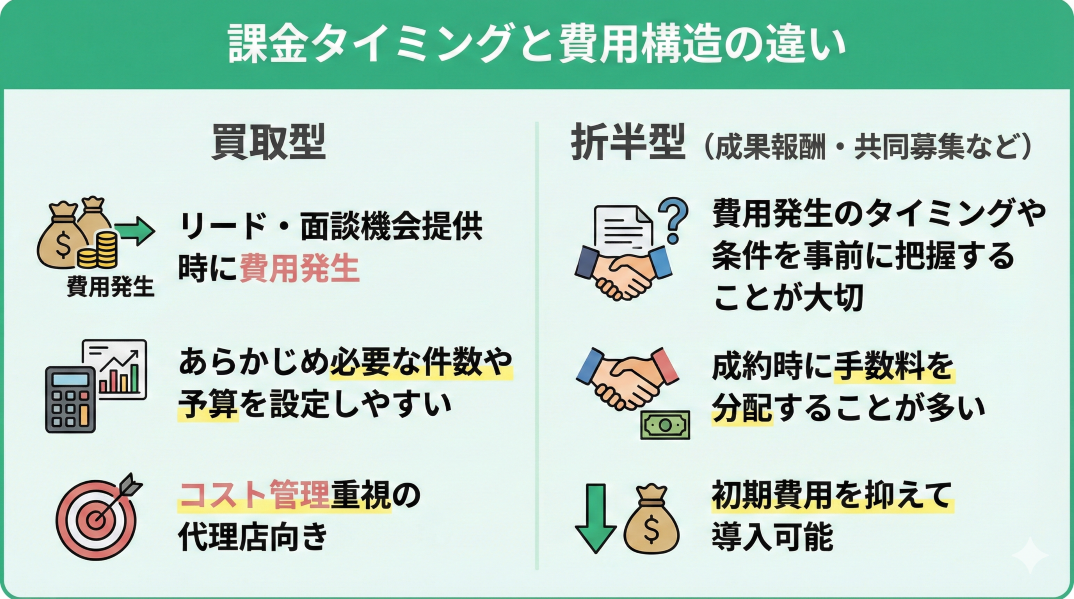

課金タイミングと費用構造の違い

買取型は、リードや面談機会が提供された時点で費用が発生するケースが一般的です。

そのため、あらかじめ必要な件数や予算を設定しやすく、コスト管理を重視したい代理店に向いた課金モデルといえます。

一方、折半型(成果報酬型・共同募集型など)は、成約時に手数料を分配する形式を取ることが多く、初期費用を抑えて導入できる点が特徴です。

ただし、成果が出るまで費用が確定しにくい側面もあるため、費用発生のタイミングや条件を事前に把握しておくことが前提となります。

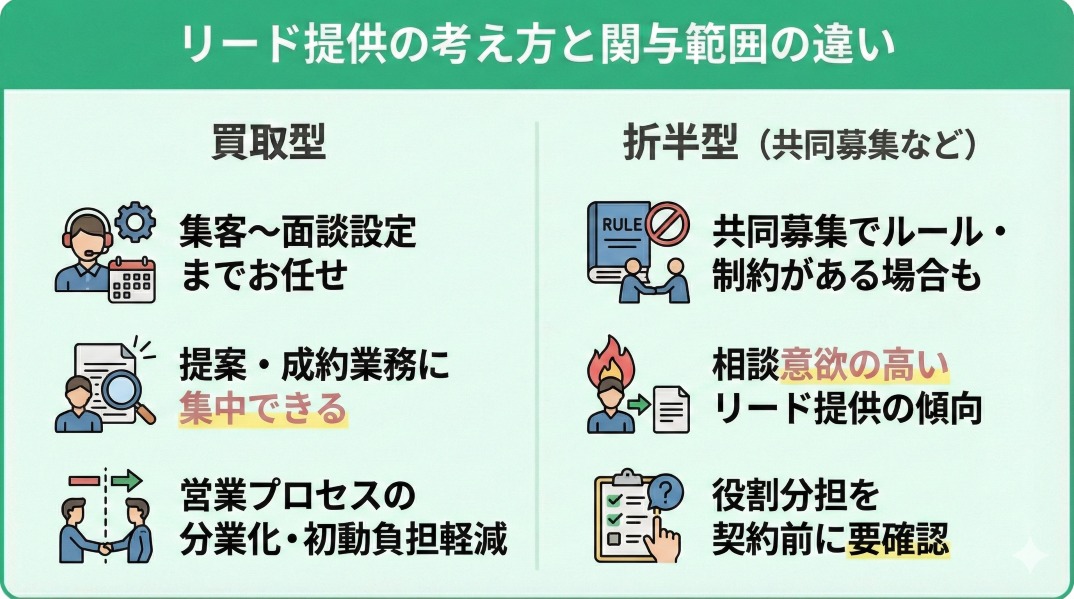

リード提供の考え方と関与範囲の違い

買取型では、リーズ提供会社が集客や一次対応、面談設定までを担うケースが多く、代理店は提案や成約業務に集中しやすい傾向があります。

営業プロセスを分業化したい場合や、初動対応の負担を軽減したい場合に検討しやすいモデルです。

一方、折半型は共同募集の形を取ることが多く、集客や販売プロセスにおいて一定のルールや制約が設けられる場合があります。

その反面、相談意欲の高いリードが提供されるケースも多く、提案にかかる負担を抑えやすい点はメリットといえます。

関与範囲や役割分担はサービスごとに異なるため、どこまでを自社で担う必要があるのかを契約前に確認しておくことが欠かせません。

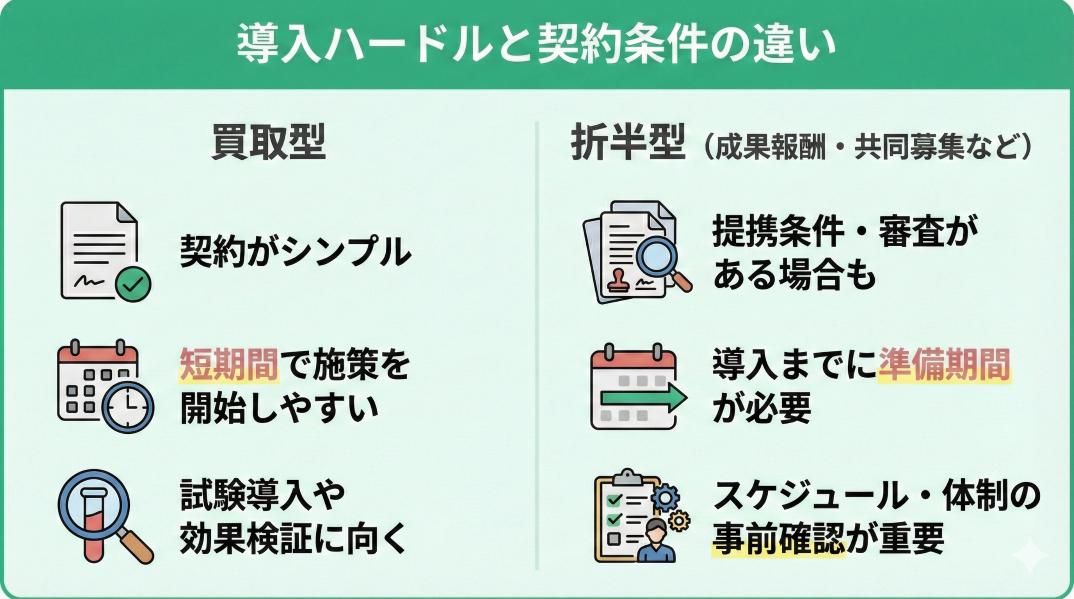

導入ハードルと契約条件の違い

買取型は、比較的シンプルな契約で導入できるケースが多く、短期間で施策を開始しやすい点が特徴です。

「まずはリーズ施策を試してみたい」「一定期間で効果を検証したい」といった場合にも取り入れやすいでしょう。

一方、折半型では提携条件や審査が設けられることもあり、導入までに一定の準備期間を要する場合があります。

自社の導入スケジュールや体制と照らし合わせ、無理なくスタートできるかどうかを事前に整理しておくことが重要です。

マネーキャリアでは、成果に応じた費用設計を前提とした折半型の仕組みを採用しており、初期コストを抑えながら導入を検討しやすい点が特徴です。

契約条件や運用面を確認したうえで、段階的に導入を進めたい代理店にも向いた選択肢といえます。

保険リーズ導入時に確認しておきたい実務ポイント

実際にリーズを導入するにあたっては、サービス内容だけでなく、運用面・契約面の実務的な確認も欠かせません。 ここでは、導入前に押さえておきたい3つのチェックポイントを解説します。

- リード条件・契約ルールは明確か

- 自社の営業体制で対応できるか

- 運用改善・サポート体制はあるか

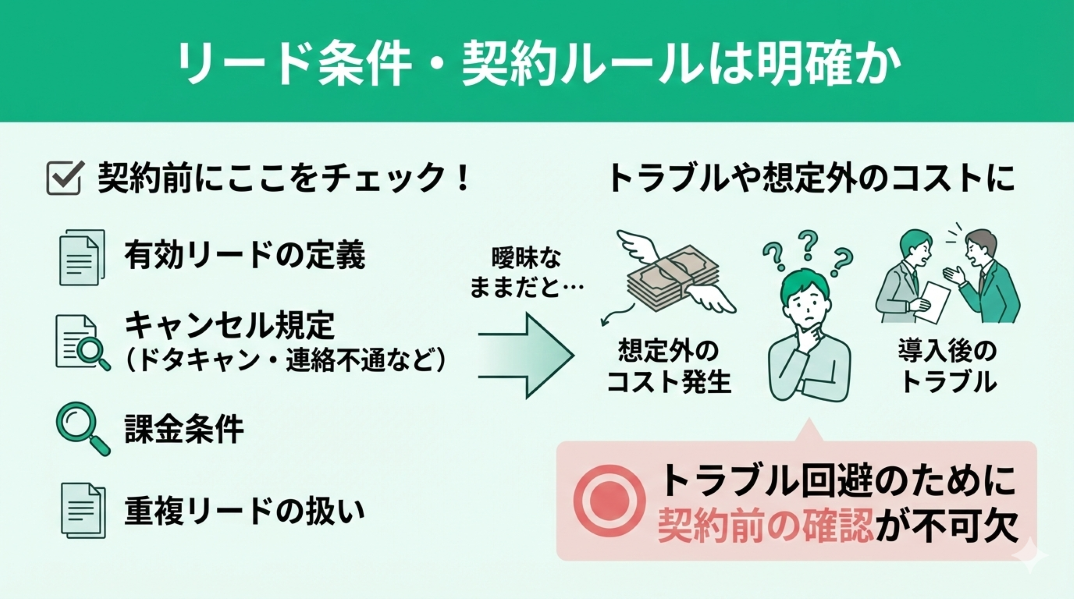

リード条件・契約ルールは明確か

有効リードの定義やキャンセル規定、課金条件などが、契約書上で明確に定められているかを確認することが重要です。

例えば、ドタキャンや連絡不通、重複リードが発生した場合の扱いについて、事前に把握しておかないと想定外のコストにつながる可能性があります。

条件の不明点を曖昧なままにすると、導入後にトラブルが生じやすくなるため、契約前に一つずつ確認しておくことが欠かせません。

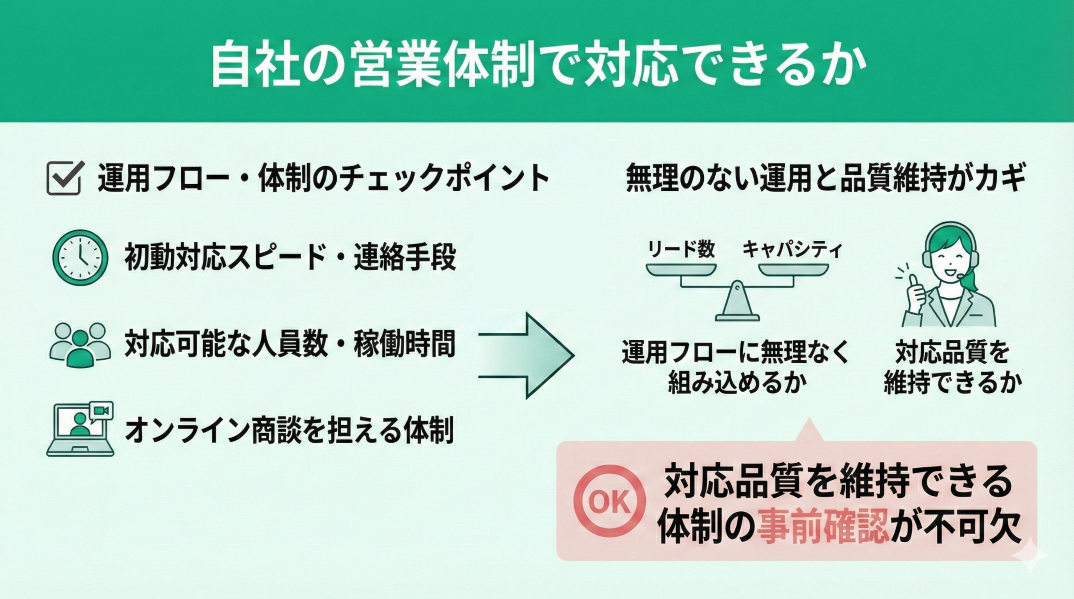

自社の営業体制で対応できるか

初動対応のスピードや連絡手段が、自社の運用フローに無理なく組み込めるかも重要な判断ポイントです。

オンライン商談を前提とする場合でも、対応品質を維持できる体制(対応可能な人員数や稼働時間、オンライン商談を担える営業体制など)が整っているか、事前の確認が不可欠です。

リード数だけで判断するのではなく、実際に対応できるキャパシティや営業環境との相性を踏まえて検討することが求められます。

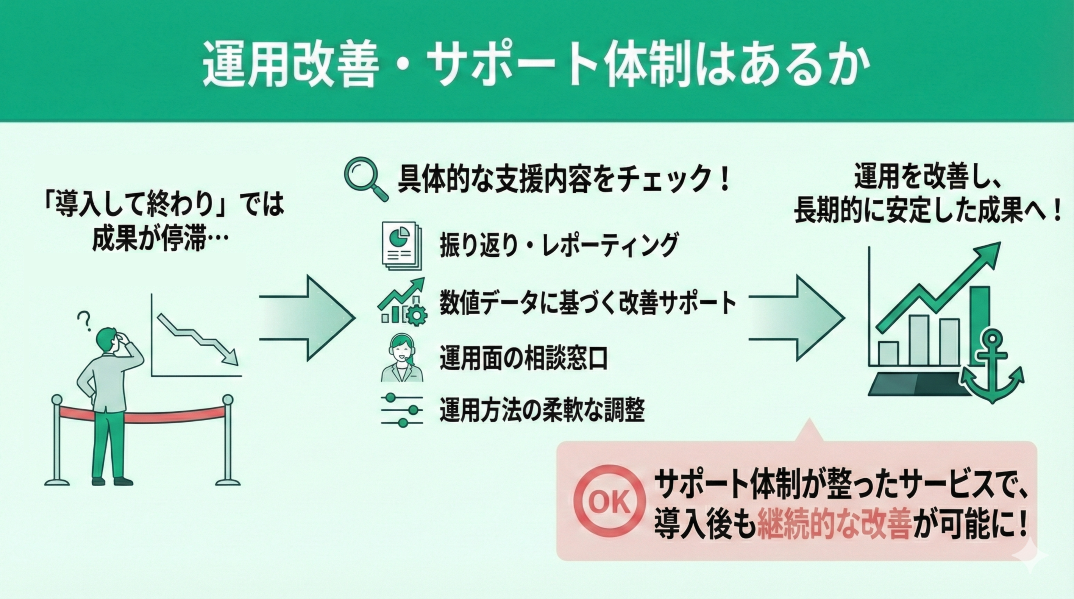

運用改善・サポート体制はあるか

リーズを導入して終わりではなく、成果を高めるための改善提案やサポートが用意されているかも確認しておきたいポイントです。

具体的には、以下のような支援内容が提供されているか確認してみてください。

- 商談結果や成約状況をもとにした振り返りやレポーティング

- 面談実施率や成約率など数値データをもとにした改善サポート

- 商談フローや対応方法など運用面の見直しを相談できる窓口

- リードの傾向変化に応じて運用方法を調整できる柔軟性

こうしたサポート体制が整っているサービスであれば、導入後も運用を改善しながら、長期的に安定した成果につなげやすくなります。

マネーキャリアでは、商談データをもとにした分析や、対応フローの見直しなどについてミーティングを行い、定期的に共有しています。

導入後も改善を前提とした運用サポートを受けたい代理店様は、ぜひ一度お問い合わせください。

保険リーズに関するよくある質問

買取型・折半型のどちらが適しているかは、初期コストを許容できるか、成果連動を重視するかなど、自社の営業体制やリスク許容度によって異なります。

短期的な獲得数を重視するのか、長期的な運用を前提とするのかを整理したうえで、自社に合う課金モデルを選ぶことが重要です。

費用はリーズ会社や課金モデルによって大きく異なり、1件あたり数千円〜数万円程度まで幅があるのが一般的です。

単価だけで判断せず、有効リードの定義やサポート内容を含めて、費用対効果の観点で比較する必要があります。

返金やキャンセルの可否は、各リーズ会社が定める有効リードの定義や契約条件によって異なります。

トラブルを防ぐためにも、面談未実施時の扱いやキャンセル規定は、導入前に必ず確認しておきたいポイントです。

複数のリーズ会社を併用すること自体は可能ですが、対応工数や顧客管理が煩雑になるケースもあります。

自社の営業体制や対応可能件数を踏まえ、無理のない範囲で導入数を検討することが望ましいでしょう。

【まとめ】自社に合った保険リーズを選ぶために

保険リーズは、導入そのものがゴールではなく、自社の営業体制や運用フローと噛み合って初めて成果につながる施策です。

課金モデル(買取型・折半型)や契約条件、運用サポートの有無などを整理したうえで、自社に合った活用方法を検討し選ぶという視点が求められます。

リーズ導入を進めるにあたり、まずは具体的なサービスの仕組みや運用イメージを事前に把握しておくことが重要です。

マネーキャリアのサービス説明資料では、リーズサービスの具体的な内容を解説しています。検討段階の参考として、ぜひご活用ください。