・住宅ローンを契約したら、保険を見直した方がいいの?

・具体的にどうやって見直せばいいのかわからない…

なんてお思いではありませんか?

結論、住宅ローンを契約したら保険の見直しは必須!保障が重複・不足しやすい死亡保険、医療保険・がん保険、就業不能保険を重点的に見直すのがおすすめ。

団信の内容がはっきりしてくるローンの契約前後や、既存保険の更新のタイミングで見直すのがベスト。既存保険の内容や実際に必要な金額を精査し、複数の商品を比較・検討しましょう。

本記事では、住宅ローンを組んだら見直しが必要な保険、保険の見直し方法・タイミング、住宅ローンの契約に際して、実際に保険を見直した方の体験談を紹介します。

最後まで読めば、住宅ローンの前後にどんな保険を、どのような手順で見直せばいいのか分かりますよ!ぜひ参考になさってください。

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンを組んだら見直しが必要な3つの保険

- 死亡保険

- 医療保険・がん保険

- 就業不能保険

- 住宅ローンを組んだら、無料FP相談で保険の見直しがおすすめ

- 住宅ローンを組んだときの保険の見直し方法・タイミング

- 現状の保険と団信の保障内容を確認する

- 必要な保障額を正確に把握する

- 保障の過不足を洗い出す

- 見直しプランを検討・比較する

- 【実際どうだった?】住宅ローンの契約に際して保険を見直した人の体験談

- 住宅ローンの契約に際して、どのタイミングで生命保険を見直しましたか?

- どのような理由で保険の見直しを考えましたか?

- 見直した保険の種類を教えてください

- 保険を見直したことで、どのような変化がありましたか?

- これから住宅ローンを組む人に向けて、保険見直しのアドバイスがあれば教えてください

- 【まとめ】住宅ローンを組んだら保険の見直しが必要!迷ったらFPに相談を

住宅ローンを組んだら見直しが必要な3つの保険

住宅ローンを契約すると、多くの場合「団体信用生命保険(団信)」に加入することになります。

団信は、契約者に万が一のことがあった際にローン残債が0になる保障のこと。保険の見直しをせず加入してしまうと、他の保険とトータルで考えた際に保障が過剰に、重複してしまいがち。

無駄な保険料を払い続けないためにも、住宅ローン契約後は以下の3つの保険について見直しを検討しましょう。

- 死亡保険

- 医療保険・がん保険

- 就業不能保険

死亡保険

住宅ローンを契約した際、多くの方は「契約者に万が一のことがあった際のローン残債が0になる」団信へ加入することになります。

つまり「ローン残債程度の死亡保障がかかっている」ということとなり、既存の死亡保障と合わせると過剰保障となってしまう可能性も。住宅ローンを契約したら、死亡保険を見直しましょう。

死亡保険金額の変更や入部解約掛け捨て型の定期保険への切り替えなどを検討することをおすすめします。

ただし、団信の保障はあくまで住宅ローンの残債が0になること。死亡保障と違い、残された家族の生活を維持・再建するするための保証でないことは念頭に置いておく必要があります。

また、ペアローンを契約している場合は、万が一のことがあった方が負っている残債が0となるだけで、残された方のローン返済は続いていきます。

そうすると世帯収入の減少と返済の二重苦になるリスクがあるため、残された家族の最低限の生活費を保障する程度の死亡保険は残しておくべきです。

住宅ローン契約後に死亡保険を見直す際は「もしものとき、残された家族が本当に必要とする金額は?」という観点で考えることが重要。

無料のFP相談で具体的な金額をシミュレーションしてみるといいでしょう。

医療保険・がん保険

団信には死亡・重度障害となった場合の保障のほか、がんなどの三大疾病、生活習慣病を含む八大疾病などの保障が付帯されていることも。

既存の保険と保障内容が重複してしまう、過剰になってしまう可能性があるため、住宅ローンを契約したら、医療保険・がん保険を見直しましょう。

ここでしっかりとチェックしておきたいのが、どんな保障が受けられるのか、またそのタイミング。

例えば「がんだと診断されたら」「入院・治療を受けたら」保障が受けられるのか精査しましょう。

また実際の保障が始まるまでの「免責期間」が設けられている場合は要注意。

新しい保障の責任開始日に合わせて旧契約を解約・見直しするようにしないと、無保障の期間ができてしまいます。

就業不能保険

住宅ローン契約者が死亡・重度障がいとなった場合、団信の保障によりローン残債は0となります。

ただし、それ以外の精神疾患などの病気やケガなどによって長期間働けなくなるリスクには対応できません。その場合、収入が減少・途絶えてもローンの返済が続いていくことに。

こうしたリスクに備えるのが「就業不能保険」です。たとえば会社員であれば、健康保険の傷病手当金が最長1年6か月間受け取れますが、それだけでは住宅ローンと生活費をカバーするには不十分なこともあります。

住宅ローンを組んだら、無料FP相談で保険の見直しがおすすめ

住宅ローンを組んだら、多くの方は団信へ加入します。

そうするとローン残債と同程度の死亡保障がつくこと、病気やケガで長期間働けなくなった際の生活を守るための保障を追加したほうがいいこともあり、保険の見直しをするのがおすすめ。

マネーキャリアのFP相談では、各ご家庭の状況に合わせてさまざまなケースと想定したシミュレーションを実施。

「死亡保障はいくら残しておくと安心なのか」「病気やケガをした際にどうやって返済を続けていくか」などのイメージができます。

単に保険を見直すだけでなく、保険のプロの総合的な視点からアドバイスを受けることで、自分の家庭の最適な保障プランが見えてくるはず!ぜひご利用ください。

「住宅ローンを組んだら保険の見直しをした方がいいのかな」「団信の保障とか、よくわかないことだらけ…」とお悩みの方は、相談満足度98.6%のマネーキャリアのFP相談をご利用ください!

住宅ローン診断士・FP資格のダブルライセンスを持つFPが多数在籍!何度でも無料で相談できるため、住宅ローンや保険の複雑なお悩みを相談するのにうってつけなんです。

土日祝日でも、オンラインでも相談できるため、「仕事で平日は時間が取れない」「家事や育児で長い時間を確保できない」という方もスムーズにご利用いただけるはず!

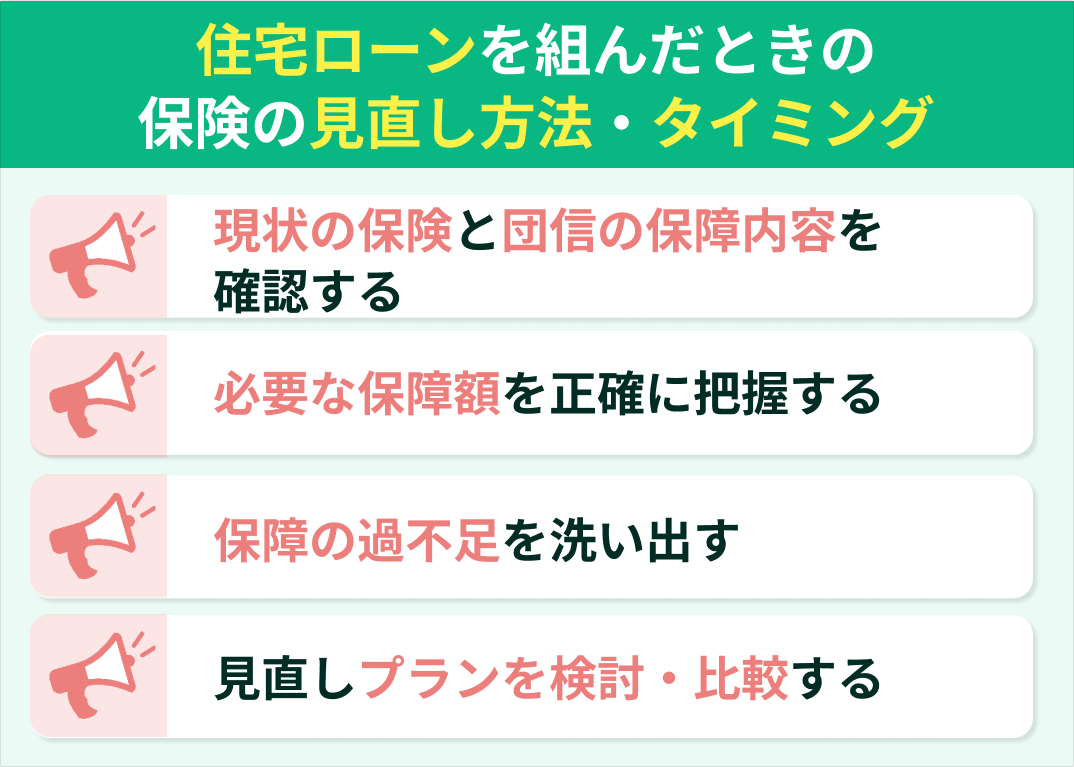

住宅ローンを組んだときの保険の見直し方法・タイミング

住宅ローンを組んだときの保険の見直しは、団信の内容がはっきりしてくるローンの契約前後や、既存保険の更新のタイミングがおすすめです。

下記の手順にしたがって保険の見直しをしていきましょう。

- 現状の保険と団信の保障内容を確認する

- 必要な保障額を正確に把握する

- 保障の過不足を洗い出す

- 見直しプランを検討・比較する

現状の保険と団信の保障内容を確認する

まずは、自分がすでに加入している保険の保障内容を整理するところから始めましょう。

団信の保障内容(死亡保障、がん・三大疾病特約など)と照らし合わせて、すでに入っている死亡保険や医療保険との間で内容が重複していないかを確認します。

必要な保障額を正確に把握する

次に、万が一のときに家族に必要な生活費を計算します。

契約者に万が一のことがあった際、団信により住宅ローンは完済できますが、残された家族の生活費まではカバーできません。

試算状況にもよりますが、団信の保障とは別に、死亡保険や収入保障保険への加入を検討した方がいいケースもあります。

ここでは、子どもの人数や年齢、配偶者の収入の有無などを踏まえて、生活費・教育費・医療費などを試算。

将来的な収入・支出の増減も見据えて、過不足のない金額を算出することが重要です。

保障の過不足を洗い出す

既存の保険の内容と必要な保障額が把握できたら、双方を照らし合わせて、保障が過剰になっていないか、あるいは不足している部分がないかをチェックします。

たとえば、団信で死亡保障が十分にあるのに終身保険でも高額の死亡保障をかけている場合、過剰保障となってしまっている可能性があるため減額を検討しましょう。

逆に、各ご家庭の資産状況によっては長期間働けなくなった場合に給付金がおりる「就業不能保険」へ加入した方がいい場合も。

公的保障(遺族年金・傷病手当金など)や手元の貯蓄も含めて、トータルで保障のバランス考えることが大切です。

見直しプランを検討・比較する

過不足が明確になったら、見直しプランを具体的に検討していきます。

保障が重複している部分については、保険金額の減額や、よりシンプルな保険への切り替えを考えましょう。

一方、足りない保障については、必要な分だけ新たに保険を契約する、また特約を付加する選択肢もあります。

この際、重要なのが複数の保険会社の商品を比較すること。比較することで、同じ保障内容でも保険料を抑えられたり、より自分に合った保険が見つかる可能性があります。

マネーキャリアのFP相談を活用して、50社以上の取扱保険会社の商品を保険のプロと一緒に比較・検討し、自分に最適な保障プランを検討しましょう!

【実際どうだった?】住宅ローンの契約に際して保険を見直した人の体験談

住宅ローンの契約に際して、実際に保険を見直した方の体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年6月12日~2025年6月17日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 住宅ローンの契約に際して、どのタイミングで生命保険を見直しましたか?

- どのような理由で保険の見直しを考えましたか?

- 見直した保険の種類を教えてください

- 保険を見直したことで、どのような変化がありましたか?

- これから住宅ローンを組む人に向けて、保険見直しのアドバイスがあれば教えてください

住宅ローンの契約に際して、どのタイミングで生命保険を見直しましたか?

住宅ローンの契約に際して、実際に保険を見直したタイミングで多かったのは「住宅ローン返済が始まってしばらくして」(25.0%)、「住宅ローンの申し込み前」(23.4%)でした。

どのような理由で保険の見直しを考えましたか?

保険を見直した理由で多かったのは「ローン返済と保険料の支払いの両立がキツかった」(34.4%)、「死亡保障が大きくなりすぎていた」(26.6%)でした。

見直した保険の種類を教えてください

実際に見直した保険で最も多かったのは「死亡保険」(40.6%)。

その他「医療保険」(26.6%)、「就業不能保険」(13.4%)という声も多く見られました。

保険を見直したことで、どのような変化がありましたか?

保険を見直した後の変化で最も多かったのは「毎月の保険料負担が減った」(53.1%)でした。

これから住宅ローンを組む人に向けて、保険見直しのアドバイスがあれば教えてください

これから保険の見直しをする方へのアドバイスとして多かったのは「保障とコストのバランスが重要」(37.5%)、「団信・既存保険の内容をよく確認してから見直す」(28.1%)でした。

住宅ローンを契約すると、多くの方は団信に加入します。そうすると死亡保障が過剰に、がんなどの保障が重複してしまうこともあり、保険の見直しは必須!

また、ローンの契約前後で保険の見直しをすると、保障が最適化されることにより保険料が下がるという効果も!より楽にローン返済ができるようになるでしょう。

ローン返済が始まるまでに、マネーキャリアのFP相談で保険の見直しをしてみませんか?まずは公式WEBサイトで公開している実際の利用者様の声やFPのプロフィールや口コミをご覧くださいませ!

【まとめ】住宅ローンを組んだら保険の見直しが必要!迷ったらFPに相談を

無駄な保険料を節約して返済に回すためにも、住宅ローンを契約する際は保険の見直しが必須!

ですが、自分に最適な保険を選ぶには、既存保険と団信の内容が重複しないよう調整したり、ローンの返済と保険料の支払いを両立できるのかなど、検討すべきことがたくさん!

マネーキャリアのFP相談を活用して、効率よく保険の見直しをするのがおすすめです!