・起業後はどんな保険を見直せばいいの?

・あらかじめ失敗しないための注意点を知っておきたい!

このように感じていませんか?

何かと忙しい起業前後。手間も時間もかかる保険の見直しは、マネーキャリアのFP相談を活用して、保険のプロの力を借りるのがおすすめ!

累計の相談申し込み件数は100,000件突破、満足度は業界最高水準の98.6%!多くの方がマネーキャリアので起業後の保険の見直しに関するお悩みを解消しています。

公式WEBサイトで実際の利用者様の声や所属FPのプロフィールや口コミを公開しておりますので、ぜひご覧ください!

>>まずはマネーキャリアの口コミを見てみる

監修者ファイナンシャルプランナー

この記事の目次

- 起業後の保険の見直しで重要な「4つの保険」とは?

- ① 就業不能保険

- ② 医療保険・がん保険

- ③ 生命保険(死亡保障)

- ④ 個人年金保険

- 起業後の保険の見直しで困ったら、無料FP相談を活用しよう

- 【実際どうだった?】起業後に保険の見直しをした人の体験談

- 起業後、保険を見直そうと思ったきっかけは何でしたか?

- 現在の毎月の保険料はいくらですか?

- 見直し前と後で、保険料や保障内容はどう変わりましたか?

- 実際に見直して良かった点や、後悔している点があれば教えてください

- 起業後の保険見直しで失敗しないための注意点

- 会社員時代と「社会保障制度」が変わることを理解する

- キャッシュフローを優先して、無理のない保険料を設定する

- 事業内容に合わせた「賠償責任保険」を検討する

- 【まとめ】起業後は「収入を守る保険」を最優先に!迷ったらFPに相談しよう

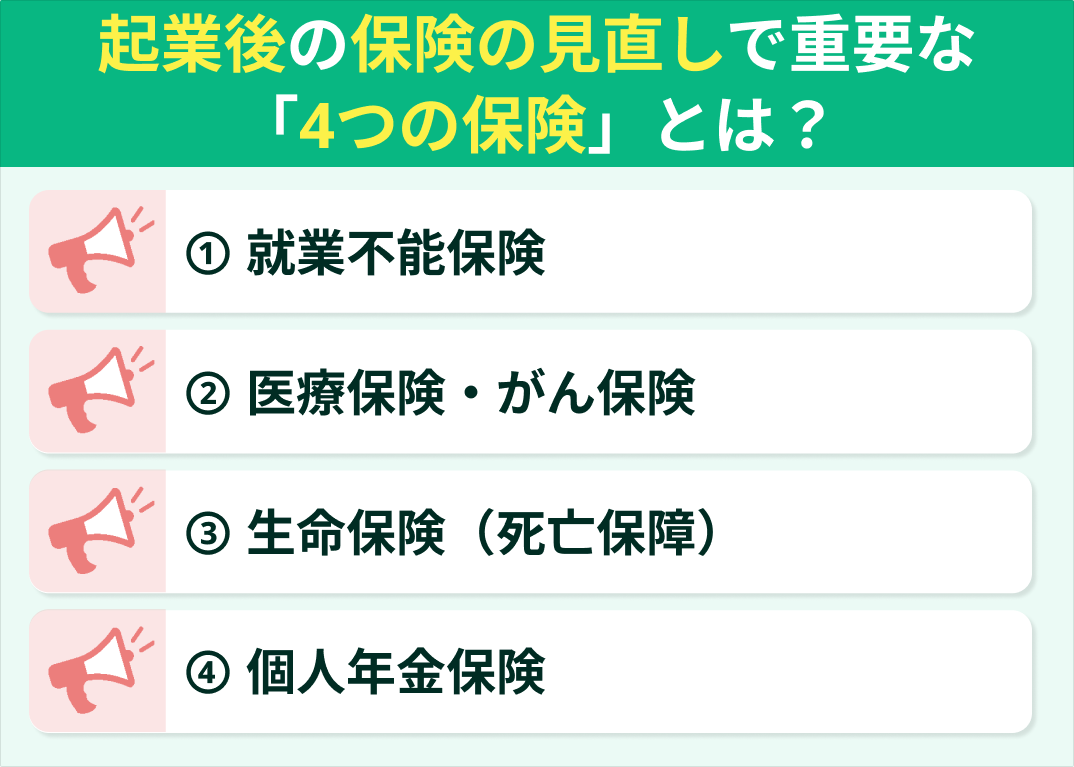

起業後の保険の見直しで重要な「4つの保険」とは?

会社員から独立・企業すると「傷病手当」や「失業保険」など、社会保障が利用できなくなります。そのため、起業後は病気やケガで働けなくなった場合の収入減リスクへ民間の保険で備えておく必要があります。

以下で、起業後の保険の見直しで重要な4つの「個人の保険」を、優先度順に紹介していきます。

- ① 就業不能保険

- ② 医療保険・がん保険

- ③ 生命保険(死亡保障)

- ④ 個人年金保険

① 就業不能保険

② 医療保険・がん保険

起業後の保険の見直しでは、「医療保険・がん保険」の優先度が高くなります。

医療保険・がん保険とは、その名のとおり病気やケガ、がんの治療費に備える保険です。

休職制度や傷病手当を利用できなくなってしまいまう起業後。収入減と治療費の負担が家計を直撃し、生活を維持するのが難しくなってしまうことも。

また、起業後も「公的医療保険」や「高額療養費制度」を利用ができますが、差額ベッド代や先進医療費、入院に伴う交通費・雑費などはすべて自己負担です。

▼公的医療保険や高額療養費制度の対象外となる費用の一例

| 1日あたりの費用相場 | |

|---|---|

| 窓口負担 | 医療費の3割 ※課税区分や年齢によっては 1〜2割りとなることも |

| 差額ベッド代 | 5,000円〜3万円 |

| 入院時の食事代 | 約1,530円 |

| 高度先進医療費 | 治療内容によって変動 |

| 病衣・タオル等レンタル料 | 約260〜715円 |

公益財団法人生命保険文化センターの調査によると、入院費用の1日あたりの自己負担額の平均は約2.1万円。会社員よりも利用できる社会保険制度が少ない分、民間の保険でしっかりと備える必要があります。

起業後の保険の見直しでは、特に入院日額・一時金の額、特約の内容に注目。いざという時のしっかりと保険金を受け取ることができるか、給付条件まで確認しておきましょう。

人気の特約としては下記が挙げられますが、保険料と保障のバランスを鑑みながら、どんなリスクに備えていくか、慎重に検討しましょう。

- 先進医療特約 :公的保険が効かない先進医療の技術料を保障

- 通院特約:入院後の通院や、がん治療に伴う外来通院を保障

- 入院一時金特約:入院時にまとまった一時金を受け取れる

- 女性疾病特約:乳がん・子宮筋腫・卵巣疾患など、女性特有の病気を手厚くカバー

- 生活習慣病特約:糖尿病・心疾患・脳血管疾患など、長期療養になりやすい病気の保障を強化

③ 生命保険(死亡保障)

起業後の保険の見直しでは、「生命保険」も重要です。

生命保険とは、被保険者に万が一のことがあった際に保障を受けられる保険。一生涯保証が続く「終身保険」や貯蓄性がある「定期保険」などの種類があります。

起業後は残された家族の生活を維持するための「遺族年金」も、会社員自体に比べると少なくなってしまいます。不足分を補うため、生命保険の「死亡保障」の見直しが必須です。

では、起業後はいくら死亡保障をつければいいのか。必要額は共働きか、子どもが何人いるか、持ち家か賃貸かなどによっても変わってきます。

一般的に「妻は専業主婦、子どもがいる、賃貸暮らし」の場合、死亡保障の目安は5000万~6000万円と言われています。

「なるべく保険料を抑えつつ、子どもが小さいうちは手厚い保障を受けたい」という方は、保障・保険料が段階的に少なくなっていく「逓減定期保険」や「収入保障保険」がおすすめ。

以下の記事で詳しく紹介しておりますので、ぜひ参考になさってください。

④ 個人年金保険

起業後の保険の見直しでは、つい保険商品に注目してしまいがち。ですが、老後資金への備えや資産形成が目的ならば「iDeCo」や「新NISA」を活用するという手もあります。

それぞれのメリット・デメリットを把握し、どの方法が自分に合っているのかしっかりと比較・検討することが重要です。

その際は、ぜひ相談満足度98.6%のマネーキャリアをご利用ください!保険・資産形成に精通したプロが、起業後の保険の見直しをトータルサポートいたします。

起業後の保険の見直しで困ったら、無料FP相談を活用しよう

起業後の保険の見直しは、「どの保障を優先すべきか」「今の収入に見合った保険料はいくらか」などの判断が難しいものです。

会社員時代よりも社会保障が手薄になる分、病気やケガで働けなくなるリスクや万が一への備え、老後へ向けた資産形成をどうしていくかが悩ましいポイント。検討すべき事項が多く、どうすればいいのか迷ってしまう方も少なくありません。

そこでご活用いただきたいのが、マネーキャリアのFP相談!50以上の取り扱い保険会社の保険商品を組み合わせた、あなたにとってのベストプランを提案いたします!

✔︎ 50社の以上の保険を一気に比較・検討できる

✔︎ 相談満足度は業界最高水準の98.6%

✔︎ 累計の相談申込件数は100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人のFPから厳選されたプランナーのみ対応

✔︎ FPのプロフィールや口コミ、経歴を相談前に確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談できる

✔︎ 相談は何度でも無料

マネーキャリアで相談対応するのは、特定の金融機関に所属しないFP。中立的な立場からのアドバイスを受けられる、50以上の保険会社の商品を一気に比較検討できるため、真に自分の家庭にあった保険商品を選べます!

「20時以降に相談したい」「女性・子育て経験のあるFPに担当してほしい」「保険だけでなく、iDeCo・新NISAにも詳しいFPがいい」などのご要望にも柔軟に対応。

起業後の保険はもちろん、お金に関するお悩みを一気に解消できます。ぜひご利用ください!

【実際どうだった?】起業後に保険の見直しをした人の体験談

起業後に保険の見直しをした人の体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年8月28日~2025年9月2日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 起業後、保険を見直そうと思ったきっかけは何でしたか?

- 現在の毎月の保険料はいくらですか?

- 見直し前と後で、保険料や保障内容はどう変わりましたか?

- 実際に見直して良かった点や、後悔している点があれば教えてください

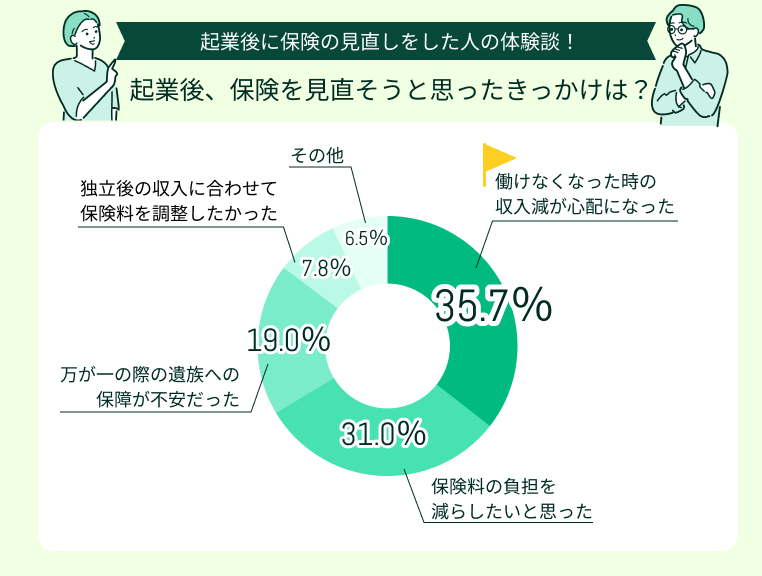

起業後、保険を見直そうと思ったきっかけは何でしたか?

起業後、保険を見直そうと思ったきっかけとして多かったのは「働けなくなった時の収入減が心配になった」(35.7%)、「保険料の負担を減らしたいと思った」(31.0%)でした。

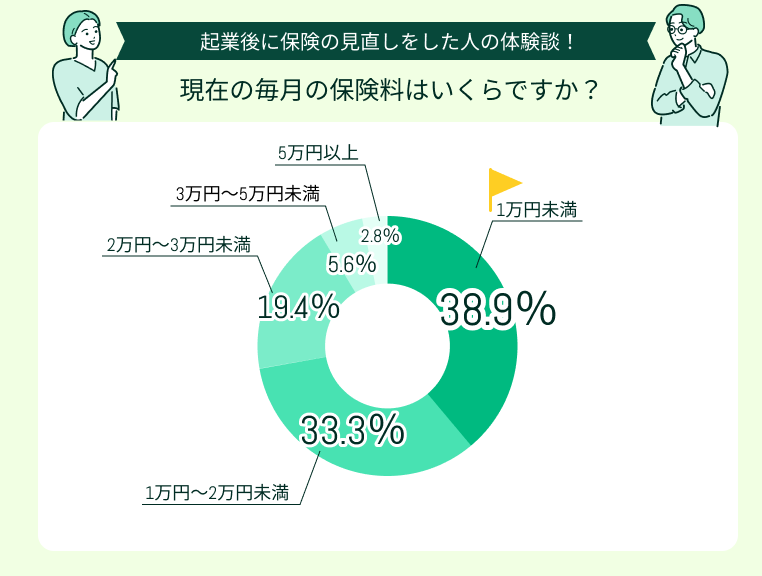

現在の毎月の保険料はいくらですか?

今起業後、保険を見直して保険料が「1万円未満」になったという方は38.9%、「1万円~2万円未満」になったという方は33.3%でした。

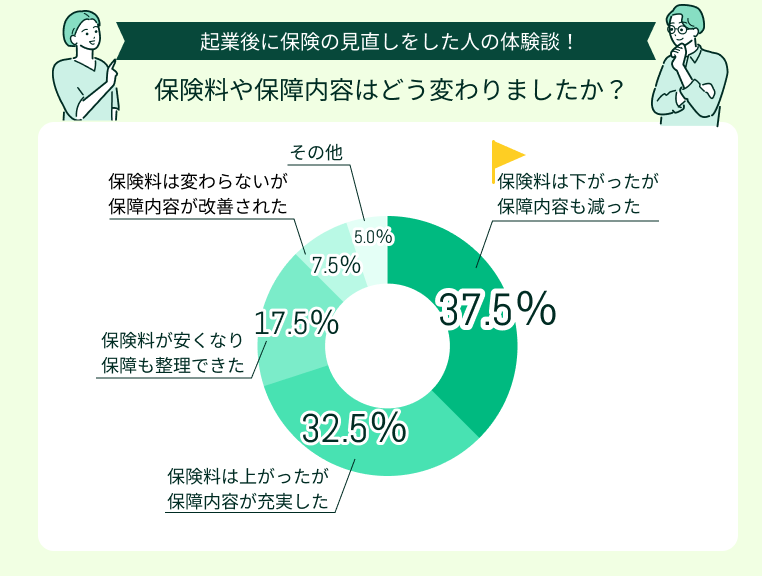

見直し前と後で、保険料や保障内容はどう変わりましたか?

見直し前後の、保険料や保障内容の変化として多かったのは「保険料は下がったが、保障内容も減った」(37.5%)、「保険料は上がったが、保障内容が充実した」(32.5%)でした。

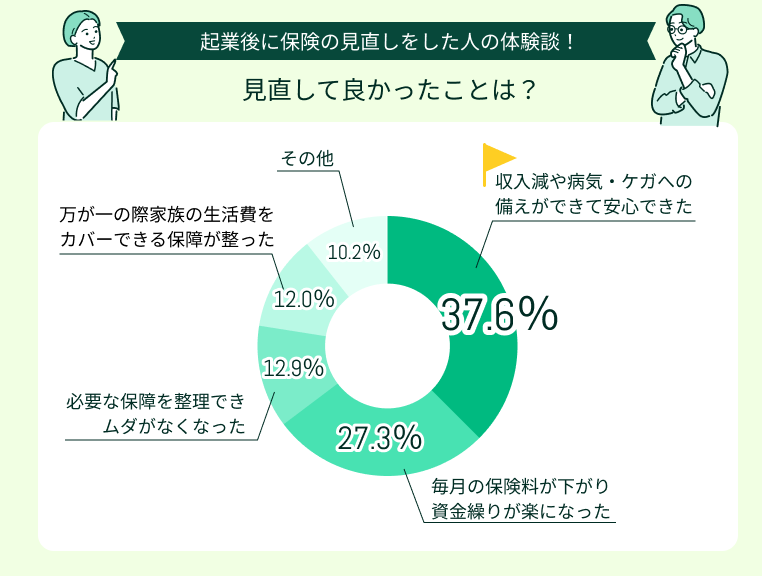

実際に見直して良かった点や、後悔している点があれば教えてください

保険を見直して良かったこととして最も多かったのは「収入減や病気・ケガへの備えができて安心できた」(37.6%)、次いで「毎月の保険料が下がり、資金繰りが楽になった」(27.3%)でした。

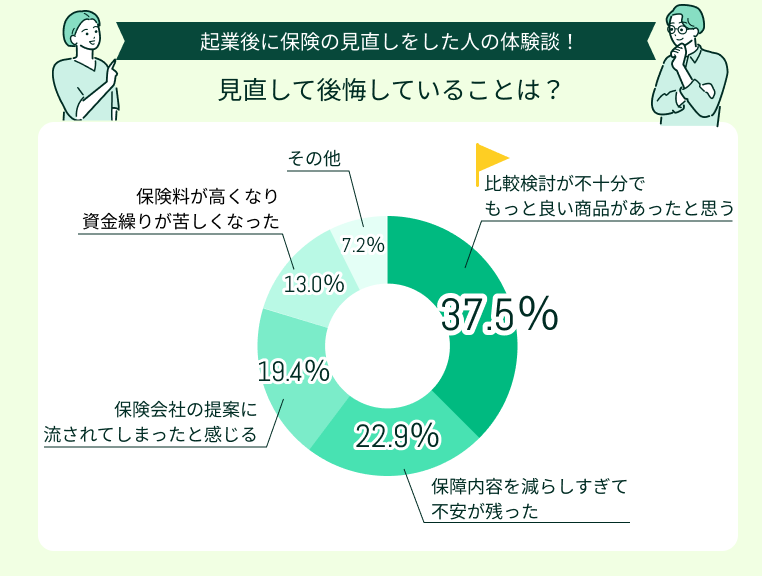

逆に後悔していることとして多かったのは「比較検討が不十分で、もっと良い商品があったと思う」(37.5%)。

その他「保障内容を減らしすぎて不安が残った」(22.9%)、「保険会社の提案に流されてしまったと感じる」(19.4%)という声も多く見られました。

利用できる社会保険制度が大きくわかる起業後。病気やケガで働けなくなった場合の保障を中心に、保険の見直しが必須です。

今回のアンケートでは「収入減や病気・ケガへの保障を最適化できた」という声もあれば、「忙しくていろんな保険を比較しきれなかった」「保障を減らしすぎたかもしれない…」など後悔の声も多く集まりました。

「起業後のリスクに備えられているのか」「どんな保険を優先させればいいのかわからない」など、少しでも不安になったら、マネーキャリアのFPへご相談ください。

3,500人から厳選された実力派FPが、起業後の保険の見直しをトータルサポートいたします。

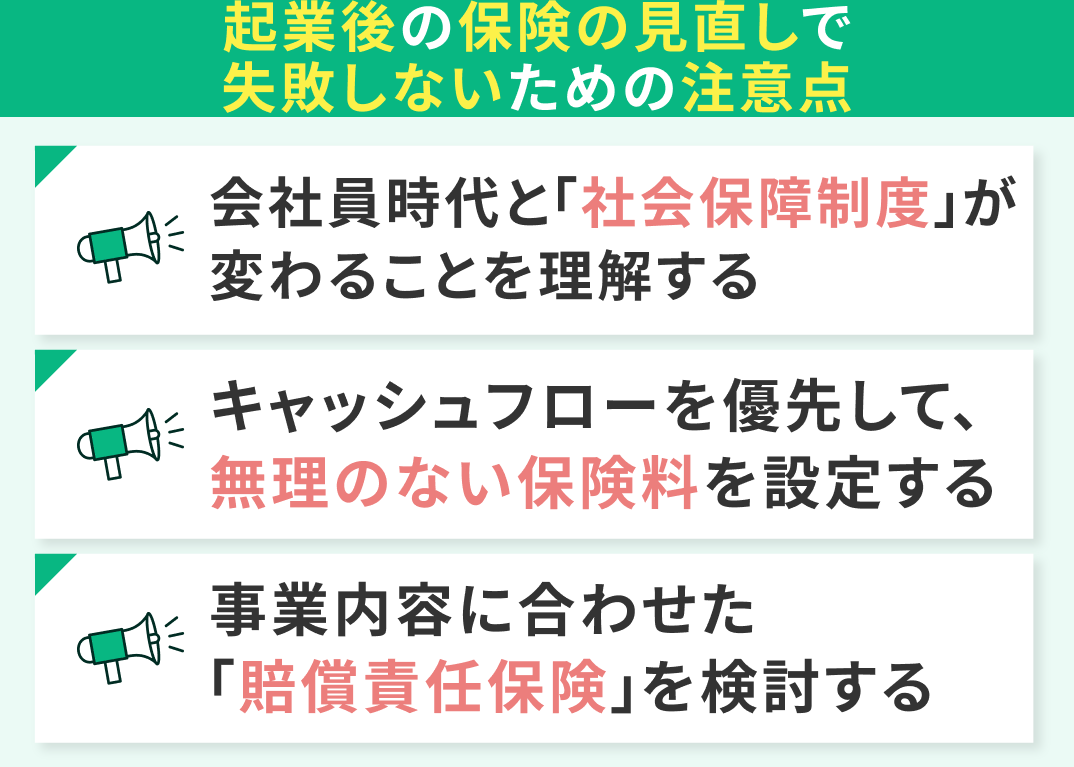

起業後の保険見直しで失敗しないための注意点

起業後の保険見直しで失敗しないための注意点を紹介します。

- 会社員時代と「社会保障制度」が変わることを理解する

- キャッシュフローを優先して、無理のない保険料を設定する

- 事業内容に合わせた「賠償責任保険」を検討する

会社員時代と「社会保障制度」が変わることを理解する

起業後の保険見直しで失敗しないため、まず会社員時代と「社会保障制度」が変わることを理解しましょう。

自営業になると、社会保障制度の内容が大きく変わることに。会社員時代よりも利用できる制度が減ることを知らずにいると、保険の不足に気づかないままリスクを抱えてしまいます。

<自営業になった際の社会保険制度の変化>

- 傷病手当金が受けられなくなる

- 出産手当金が受けられなくなる

- 年金(老齢・遺族・障害)が基礎年金のみに

- 失業保険が受けられなくなる

キャッシュフローを優先して、無理のない保険料を設定する

起業後の保険見直しで失敗しないためには、キャッシュフローを優先して、無理のない保険料を設定することが重要です。

特に注意が必要なのは、収入が安定しない起業当初。無理に保険へ加入すると、保険料が家計を圧迫して家計・事業が回らなくなる可能性があります。

保険料が払えず途中解約してしまうと、元本割れしてしまう可能性が高いです。

必要に応じて保険料が安い掛け捨ての保険を利用する、保険商品の比較・検討を先にしておいて収入が安定してから加入するといった選択肢もあります。

事業内容に合わせた「賠償責任保険」を検討する

| 保険名 | 主な目的・補償内容 |

|---|---|

| 生産物賠償責任保険(PL保険) | 製造・販売した商品による事故や損害を補償 |

| 施設賠償責任保険 | 店舗や事務所の管理不備による事故を補償 |

| 請負業者賠償責任保険 | 請負工事や作業中の事故で発生した損害を補償 |

| サイバーリスク保険 | 顧客情報の漏えいや不正アクセスによる損害を補償 |

起業後は限られた予算の中で「どんなリスクを抱えることになるのか」「どんな保障を優先すべきか」検討しながら、保険の見直しをする必要があります。

「起業前後で忙しい」「保険の知識に自信がない…」そんな方は、マネーキャリアのFPへご相談を!

3,500人から厳選された実力派FPが、あなたの起業後の保険の見直しをトータルサポートいたします。

【まとめ】起業後は「収入を守る保険」を最優先に!迷ったらFPに相談しよう

本記事では、起業後の保険の見直しで重要な「4つの保険」、失敗しないための注意点、起業後に保険の見直しをした人の体験談を紹介しました。

<結論>

会社員時代と比べて、利用できる社会保険制度が少なくなる起業後。万が一働けなくなって収入が途絶えてしまうと、一気に生活が立ち行かなくなってしまいます。

保険の見直しをする際は、就業不能保険、医療保険・がん保険、生命保険(死亡保障)、個人年金保険を中心に収入減・病気やケガのリスクへ備えていきましょう。

「忙しくてなかなか保険の見直しができない」「たくさんの保険から自分に一番合っているものを選びたい!」そんな方におすすめなのが、マネーキャリアのFP相談です。

3,500人から厳選されたFPに何度でも無料で相談OK!50以上の保険会社の商品からあなたのベストワンを選べます。

土日祝日でも・オンラインでもご相談いただけるため、忙しい起業前後でもスムーズに利用できるのも嬉しいポイント!ぜひご利用ください。