このように、自分に合った商品の選び方を確認してから加入することがおすすめです。

監修者ファイナンシャルプランナー

この記事の目次

- 変額保険はやめたほうがいいと言われる理由

- 元本割れのリスクがある

- 変額保険は手数料がかかる

- やめたほうがいいと言われる変額保険は加入を見直すべき?

- すでに変額保険に加入している人

- これから変額保険に加入を検討している人

- 変額保険に加入する際にやめたほうがいいこと

- 独断で加入する変額保険を選ぶ

- 変額保険の仕組みを確認しない

- 変額保険の種類について確認しない

- 変額保険以外の選択肢(積立NISAなど)を検討しないまま加入する

- やめたほうがいいと言われる変額保険の主なデメリット

- やめたほうがいいと言われる変額保険の意外なメリット

- 変額保険に加入する前に確認しておきたいこと

- 変額保険について相談員のサポートを受けて理解する

- 変額保険に加入する目的を相談員と確認する

- 相談員のサポートを得て商品を選ぶ

- 変額保険の見直し・加入のサポートならマネーキャリア

- 変額保険がやめたほうがいいと言われる理由まとめ

変額保険はやめたほうがいいと言われる理由

変額保険はやめたほうがいいと言われることもありますが、加入の目的次第では保障と資産形成が期待できる魅力的な保険です。

まずはやめたほうがいいと言われる内容を確認し、「加入してみたけど自分の想像と違った」との失敗がないようにしましょう。

元本割れのリスクがある

変額保険は、市場の状況によって解約返戻金や満期保険金が、払い込んだ保険料の総額を下回る「元本割れ」のリスクがあります。

変額保険は保障と資産形成の特性を持ち、満期保険金や解約返戻金は運用実績に応じて増減します。一般的な死亡保険金や高度障害保険金には最低保証があるため、運用実績が良いときには最低保証を上回る保険金が受け取れますが、満期保険金や解約返戻金はそうではありません。

終身型変額保険の場合、運用実績がプラスのタイミングで解約できます。有期型変額保険の場合、満期に運用実績が悪い場合、受け取れる保険金が払込保険料総額を下回る可能性があります。

契約前に必ず「最低保証の有無」と「保証内容」を確認することが重要です。

変額保険は手数料がかかる

変額保険を保証付きの投資代わりに使うという方がいらっしゃいますが、変額保険は投資商品と比べて、保障を維持するコストが含まれているため、手数料が上乗せされることが特徴です。

支払った保険料の一部は、死亡・高度障害保険金の保障を維持するために活用されます。そのため、株式や投資信託を用いた投資と比較して、手数料がかかることが特徴です。

しかし保障がある分、万が一に備えらるのは変額保険の魅力です。

保険料にあらかじめ含まれる手数料が気になる方は、長期運用を前提にコストの低い商品を選ぶことがおすすめです。その際、短期解約は市場下落と返戻金から差し引かれる解約控除によって元本割れを招きやすいので、注意が必要です。

元本割れを招きにくい変額保険の選び方や、自分に合った商品の選び方を確認してから加入することがおすすめです。

こちらからオンライン上で保険無料相談ができます。

相談申込み件数100,000件以上のマネーキャリアが保険選びをサポートするから安心!

やめたほうがいいと言われる変額保険は加入を見直すべき?

保障と資産形成を兼ね備えていて利点も多い変額保険ですが、今の保険から乗り換える場合や新規に保険に加入する前には、専門家に変額保険をチェックしてもらうと保険の加入で失敗する確率を大幅に下げることができます。

すでに変額保険に加入している人

変額保険を解約せずに契約を続けるべきか、それとも他の保険に乗り換えた方がいいか疑問に思う方は、マネーキャリアの『保険見直し相談』を利用して確認しましょう。

・今の変額保険を解約したときに元本割れしてしまうか

・がんや持病など年齢の変化に伴って必要になる保障は付帯しているか

・自分に必要な保障はキープしつつ毎月の保険料を下げることができるか

など、保険の専門家の視点で今の保険を確認します。

今の保険に加入をしていたほうがよい場合は相談だけでOK、他の保険に乗り換えたほうがよい場合は、専門家がお客様に合うおすすめの保険を提案します。

これから変額保険に加入を検討している人

変額保険の他に保障と資産形成を兼ね備えた方法があるのか、変額保険に入るとしたらどの種類がいいのか、マネーキャリアの『保険相談』を通して、自分に合った変額保険に加入できます。

・30社以上の保険を比較しておすすめできるものを選択

・元本割れのリスクが抑えられるか

・運用実績がプラスのタイミングで解約できるプランと満期のプランではどちらの方がお客様に合っているか

など、変額保険に加入する際に注意すべき点を専門家がチェックします。

変額保険に加入する際にやめたほうがいいこと

独断で加入する変額保険を選ぶ

変額保険は保障と資産形成を兼ね備えていて魅力的ですが、ネットの情報のみで加入する保険を選ぶことはやめたほうがいいと言えるでしょう。

お金を準備する目的とお金が必要になる時期によっては、変額保険が合わないケースもあります。

変額保険には長期運用で元本割れのリスクを避けやすいという特徴があり、短期解約には向いていませんが、保険商品によって短期の範囲が異なります。

そのため、専門家への相談を通して、自分に変額保険が合っているかどうかを判断することが大切です。

変額保険の仕組みを確認しない

変額保険では、基本保険金額に最低保証の仕組みが用意されています。

最低保証とは、万が一の死亡時には、たとえ運用成果が振るわなくても当初設定した金額が確保され、逆に運用が順調であれば当初の金額を超える保険金を受け取ることが可能な仕組みです。

変額保険の資産運用は保険会社が担当しており、加入者から集めた保険料のうち、契約の維持に必要な費用を除いた部分を、株式市場や債券市場、投資信託などを通じて運用します。

通常の株式投資や投資信託と違い、加入者自身が日々の市場動向を追いかけたり、売買のタイミングを判断したりする必要がないため、自力での資産運用に不安を感じる方や、金融商品の価格変動を常に確認する習慣がない方でも資産形成がしやすい仕組みとなっています。

変額保険は生命保険という位置づけであるため、被保険者が亡くなられた場合や、約款で定められた重度の障害状態になった場合には、保険金の支払いがおこなわれます。

また、生命保険に適用される税制上の控除制度を活用できる点も特徴です。一定の要件を満たしていれば、年末調整の手続きや確定申告の際に、所得税および住民税について控除の適用を受けることができます。

変額保険の種類について確認しない

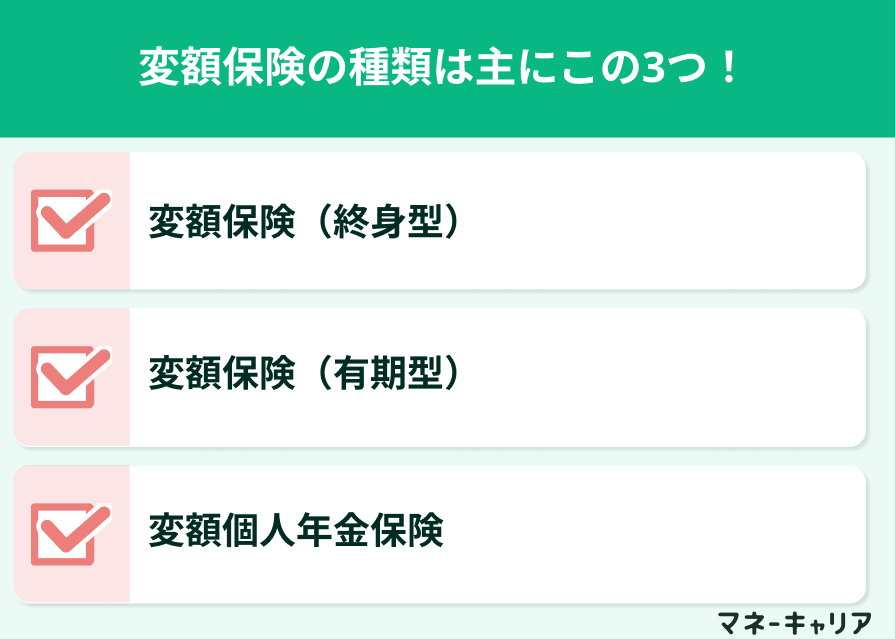

変額保険には主に「変額保険(終身型)、変額保険(有期型)、変額個人年金」の三種類があります。同じ変額保険と言っても、元本割れのリスクが異なります。

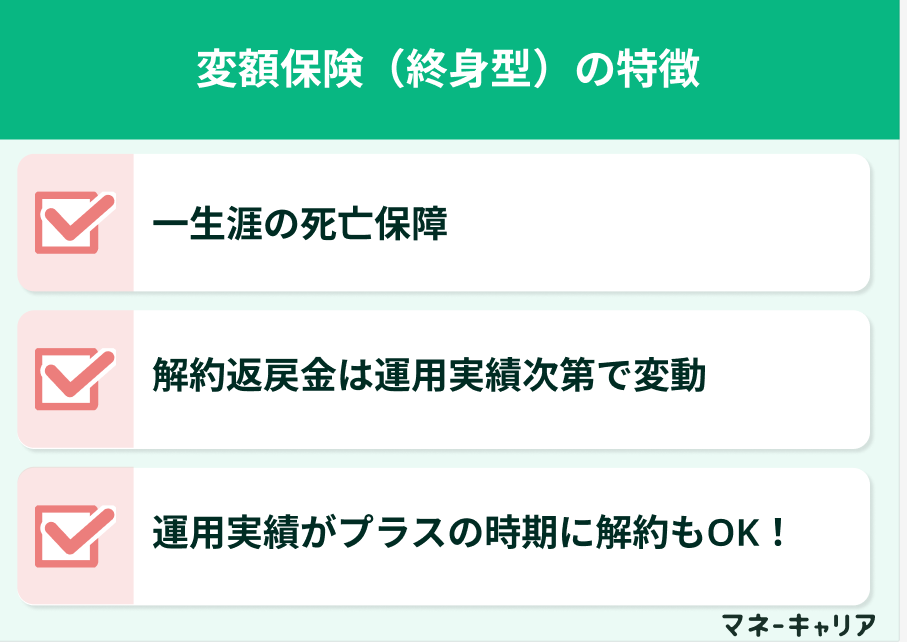

変額終身保険は、一生涯の死亡保障が続く商品です。死亡保険金には基本保険金額という最低保証がありますが、解約返戻金には最低保証がなく運用実績次第で変動します。運用がプラスになれば、死亡保険金と解約返戻金の両方が増加します。

変額有期保険と異なり、運用実績がプラスのタイミングでも解約できます。

死亡保障を確保しつつ資産運用もしたい人、20年以上の長期保有ができる人、相続対策を考えている人に向いています。

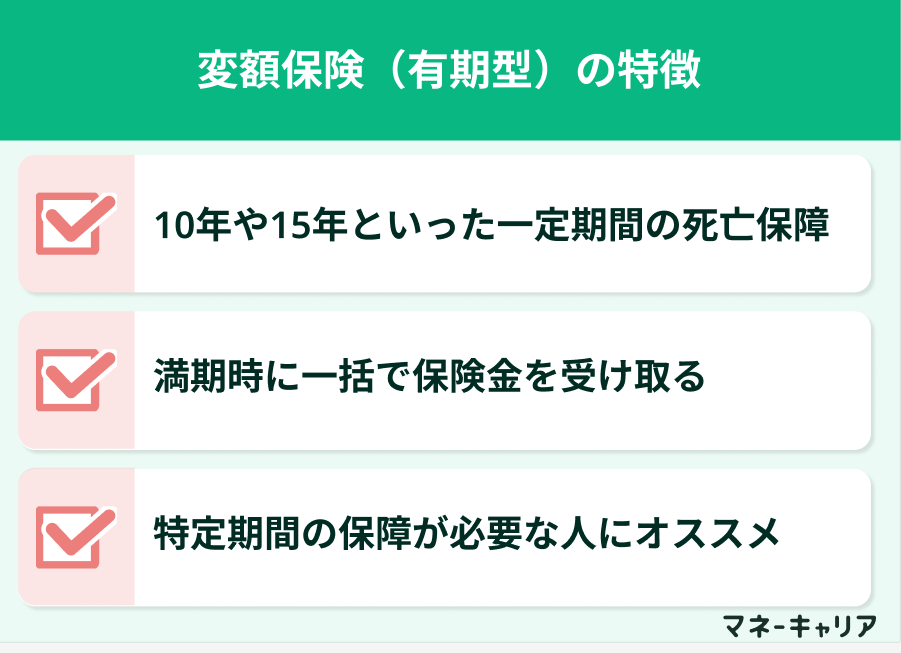

変額有期保険は、10年や15年といった一定期間の死亡保障を提供する商品で、満期保険金があるのが特徴です。死亡保険金には基本保険金額の保証がありますが、満期保険金には最低保証がない場合が多くなっています。

変額有期保険は期間限定の保障を提供し、満期時に一括で保険金を受け取ることになります。ここで重要なのは、満期のタイミングを契約者が選べないという点です。終身型であれば運用が回復するまで待つことができますが、有期型は満期が来たらその時点の運用状況で受け取ることになります。

特定期間の保障が必要な人、子どもの教育資金準備など目的が明確な人、満期時期が市場環境の良いタイミングと重なることを期待できる人に向いています。

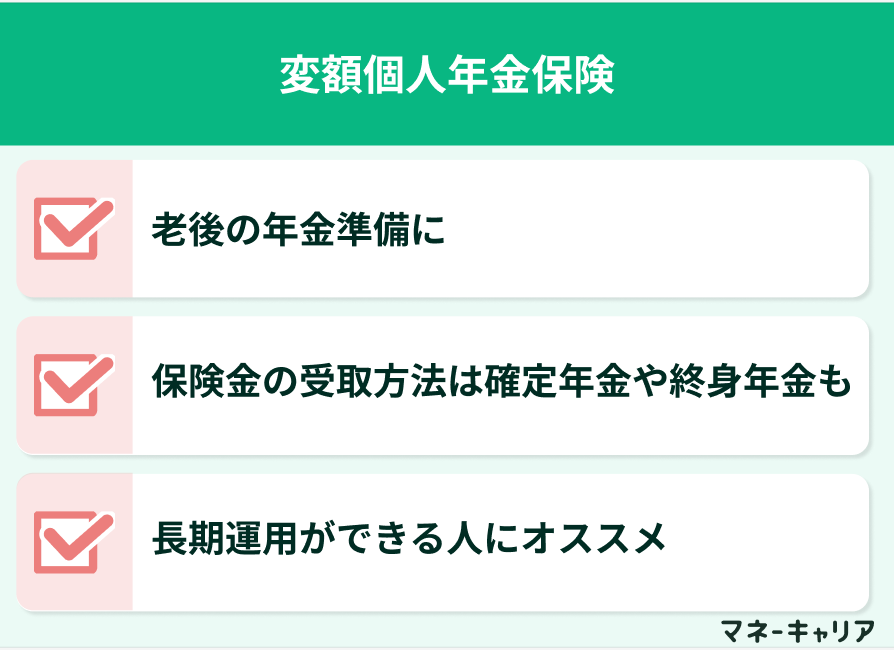

変額個人年金保険は、老後の年金準備を目的とした商品です。運用期間中は死亡保障もあり、年金受取開始時の原資が運用実績によって変動します。受取方法は一時金のほか、確定年金や終身年金などから選択できます。

この保険には最低保証がある商品とない商品があり、年金受取開始後も運用が継続する商品もあります。ただし注意すべき点として、10年以内の解約は税制上不利になり、一時所得として扱われなくなります。

老後資金を運用しながら準備したい人、20〜30年の長期運用ができる人、死亡保障も同時に確保したい人に向いています。

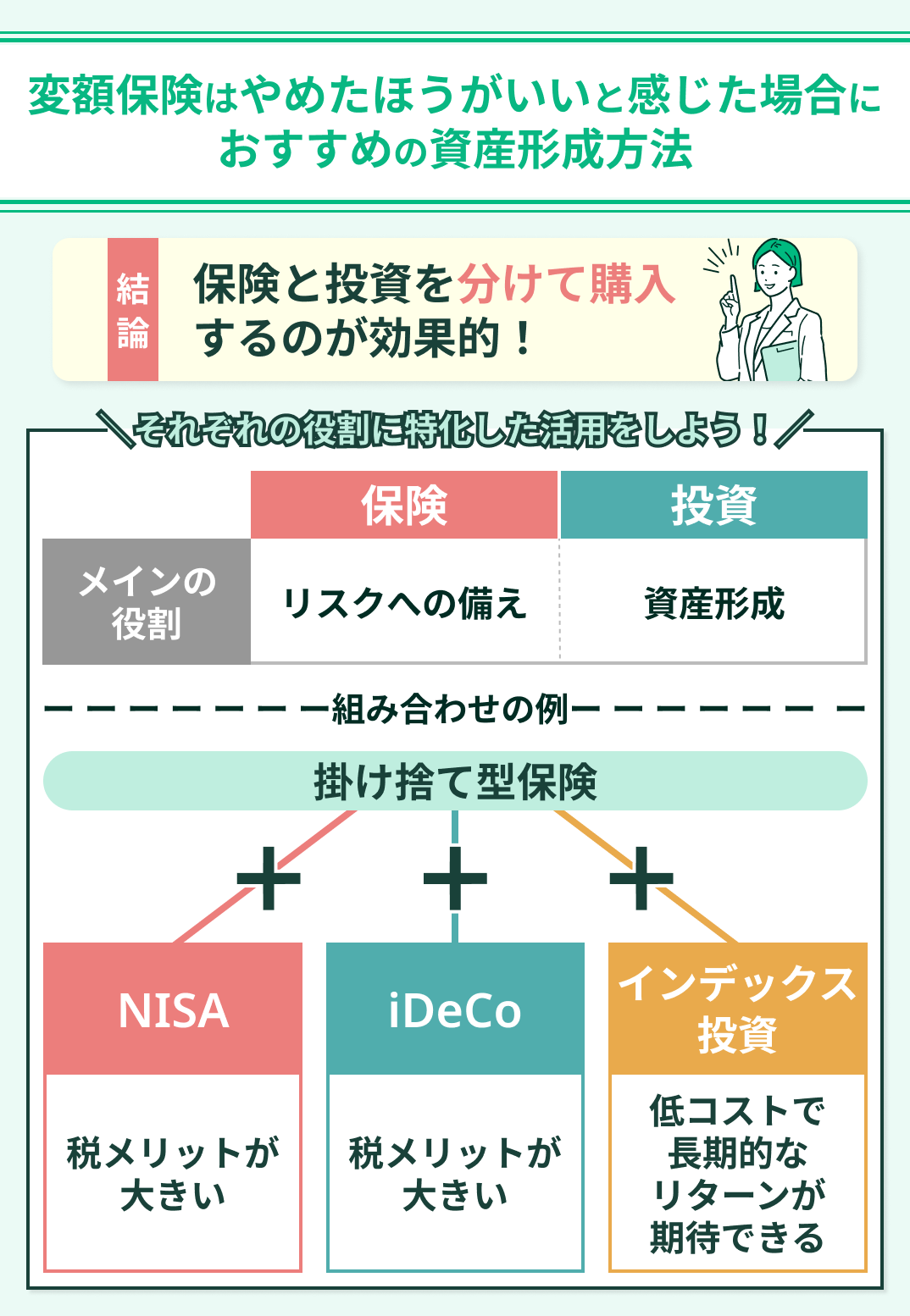

変額保険以外の選択肢(積立NISAなど)を検討しないまま加入する

資産形成を主に目的とする場合、変額保険以外の資産形成の選択肢として、「新NISA」「iDeCo」「インデックス投資」などもあります。

※つみたてNISAは2024年から始まった新NISAに統合され、「つみたて投資枠」と「成長投資枠」という2つの枠を併用できるようになりました。

変額保険と比較して、「新NISA」「iDeCo」「インデックス投資」には運用コストに保障維持費が含まれておらず、商品によりますが年率0.1%から0.5%程度と、手数料は大幅に低くなっています。

ただし死亡保障はついていないため、純粋に資産運用だけを目的とした制度です。資産運用のみならず死亡保障も必要であれば、変額保険への加入もおすすめです。

やめたほうがいいと言われる変額保険の主なデメリット

やめたほうがいいと言われる変額保険の主なデメリットには「運用の株価変動リスク、為替変動リスク」があげられます。

リスクとは単純に損失を表すことではなく、投資の結果が予測通りにならない「不確実性」を指し、「リターン(収益)の振れ幅の大きさ」を意味します。リスクが大きいほど、利益が大きく増える可能性がある一方で、損失も大きくなる可能性があります。

変額保険は資産運用の側面も持ち合わせているため、投資のリスクとして一般的な元本割れをしたくない人や、損失を一切許容できない人にはデメリットと言えるでしょう。

その場合、リスクを軽減・管理する目的で「貯蓄型保険」や「終身型保険」などがあるため、気になる方はマネーキャリアの『保険相談』にてこれらについても確認してみましょう。

変額保険に加入する多くの人が、リターンを期待して変額保険を選びます。

損失の可能性はないとは言えないものの、リターンを得られた方の多くが長期運用をしていたり、専門家への相談を経て元本割れしにくい運用を心がけている傾向にありました。

・自分の場合変額保険が合っているか

・変額保険に加入するときの上手な運用の仕方

・リスク時にどう大きな損失を回避するか

これらをマネーキャリアの『保険相談』で相談することができます。

やめたほうがいいと言われる変額保険の意外なメリット

変額保険のデメリットについて解説しましたが、メリットもあります。

変額保険の意外なメリットは、運用実績が良ければ将来受け取るお金を増やすことができながら、運用実績がマイナスの場合でも基本保険金額が保証されることです。

運用の変動性がありつつも、基本保険金額が保証されるのは、変額保険ならではの利点だと言えます。さらに、生命保険料控除による税負担の軽減もメリットです。

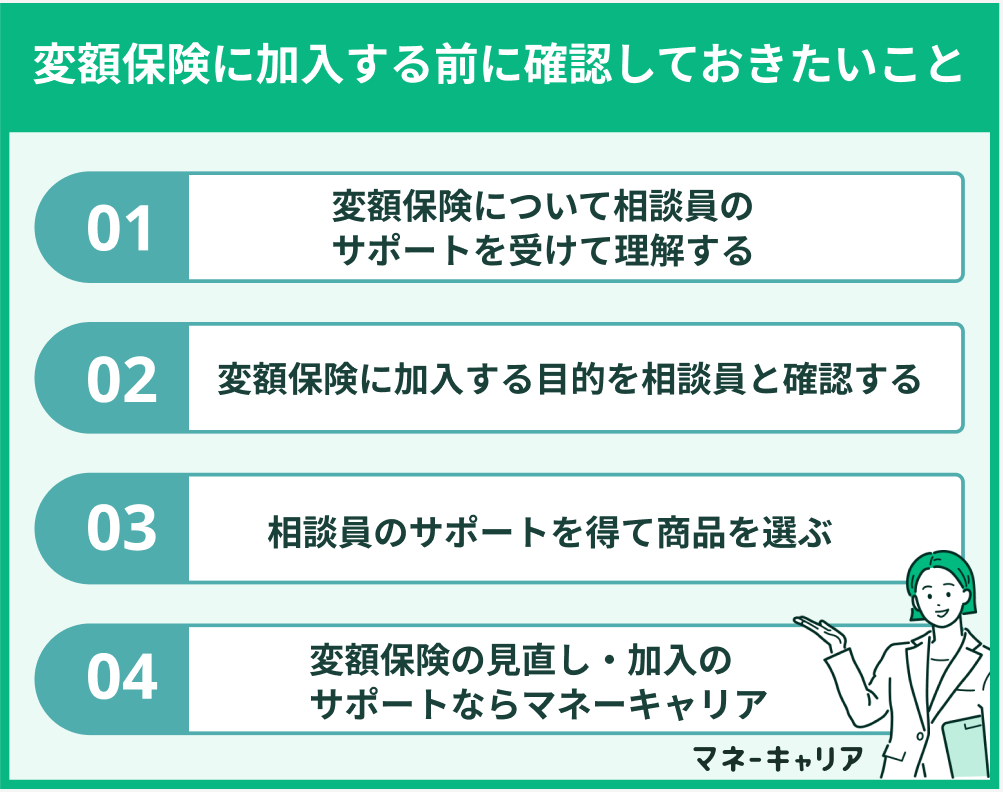

変額保険に加入する前に確認しておきたいこと

変額保険について相談員のサポートを受けて理解する

変額保険の種類やリスクについてチェックします。

保険の種類によって「最低保証の有無」と「保証内容」が変わるので、保険の専門家である相談員が丁寧に説明します。

例えば、運用成績が良い時期に解約したいなら変額終身保険、特定期間の保障が必要な人なら変額有期保険など、お客様に合った保険を提案します。

変額保険の運用成果は市場の動向などに影響されるため、変額保険に加入する期間や解約の予定があるかなども合わせて確認します。

変額保険に加入する目的を相談員と確認する

保険に加入する目的と変額保険が合っているかどうか、相談員とチェックしましょう。

変額保険は保障と資産形成の2つの特徴を持つ保険で、保険の良いところと資産形成の良いところが欲しい人にはニーズがマッチした商品です。

しかし、どんな目的のためにお金を用意したいかによっては変額保険より他の保険や資産運用方法の方が合っている場合もあります。

そのため、お客様の目的に合った選択ができるように、相談員がヒアリングします。

相談員のサポートを得て商品を選ぶ

保険の専門家のサポートを得て、実際に加入する変額保険商品を選ぶことができます。

マネーキャリアでは、30社以上の保険を比較し、そのなかでもお客様の目的に合った保険を提案します。その場ですぐに加入できるネット保険に比べてリスクの説明や目的のマッチ度を診断できるのが特徴です。

さらに、一般的な保険加入の場合は、特定の保険会社に勤める保険担当者が保険を提案することが多いですが、マネーキャリアは中立な立場で複数社の保険を取り扱うFPが担当するため、偏った保険の提案になりにくいことも特徴です。

ご自身の保険加入の目的を明確にし、それに合った保険を比較・提案してくれる専門家に相談することが重要です。

変額保険の見直し・加入のサポートならマネーキャリア

変額保険の見直し・加入のサポートならマネーキャリアがおすすめです。

変額保険は保障と資産運用のどちらも兼ね備えていて魅力的な商品ですが、変額保険の加入で失敗しないためには専門家によるサポートを受け取ることが重要です。

専門家(FP)が変額保険の適性を客観的に判断するだけでなく、保険と投資のバランスの最適化や生命保険料控除などの税制優遇を活用した資産形成のアドバイスが可能です。

無料相談予約は30秒で完了するので、ぜひ気軽に相談して自分に最適な保険選びと資産形成の両立を実現しましょう。

変額保険がやめたほうがいいと言われる理由まとめ

変額保険がやめたほうがいいと言われる理由の多くは、仕組みを理解できていないことが要因のひとつです。

変額保険をうまく活用できれば今後の保障と資産運用に大きなメリットになります。自分が保険に加入する目的や、メリット・デメリットを明確にしたうえで、加入する保険を選びましょう。

今の保険に不安がある、変額保険に加入すべきか迷う、変額保険以外の自分に合った運用方法が知りたい場合には、マネーキャリアの『オンライン無料相談サービス』の専門家にご相談ください。