監修者ファイナンシャルプランナー

この記事の目次

- 外貨建て保険がやってはいけないと言われる理由

- 為替リスクによる元本割れする可能性がある

- 外貨建て保険の費用や手数料が複雑

- やってはいけないと言われる外貨建て保険の加入は見直すべき?

- すでに外貨建て保険に加入している人

- これから外貨建て保険に加入を検討している人

- 外貨建て保険に加入する際にやってはいけないこと

- 独断で加入する外貨建て保険を選ぶ

- 外貨建て保険の為替リスクについて知らないまま加入する

- 外貨建て保険の支払い方法について確認しない

- 外貨建て保険の種類について確認しない

- やってはいけないと言われる外貨建て保険のデメリット

- やってはいけないと言われる外貨建て保険の意外なメリット

- 金利・利回りが良い

- 保険料が安い

- 保障と資産形成のどちらも兼ね備えている

- 利率の最低保証がある保険がある

- 生命保険料控除の対象になる

- 外貨建て保険に加入する前に確認しておきたいこと

- 外貨建て保険で対象となる通貨について知る

- 外貨建て保険のデメリットについて相談員と共に理解する

- 外貨建て保険に加入する目的を相談員と確認する

- 相談員のサポートで商品を選ぶ

- やってはいけないと言われる外貨建て保険以外の資産運用方法

- NISA

- iDeCo

- 外貨建て保険の見直し・加入のサポートならマネーキャリア

- 外貨建て保険がやってはいけないといわれる理由まとめ

- やってはいけないと言われる外貨建て保険でよくある質問

- 外貨建て保険をやってはいけないと言われる理由は?

- 外貨建て保険と円建て保険どちらの方がいい?

- 保険見直しサービスのマネーキャリアはなぜ申込数も多く高評価を得ている?

外貨建て保険がやってはいけないと言われる理由

為替リスクによる元本割れする可能性がある

外貨建て保険がやってはいけないと言われる理由に、 為替リスクによる元本割れの可能性得があります。

外貨建て保険は円高が進んだ場合、支払われる保険金や解約返戻金が支払い保険料を下回る可能性があります。

例えば、保険料10,000ドルを1ドル=120円のときに保険料を払い込んだ場合、一時払い保険料は120万円です。解約返戻金が同じ10,000ドルの場合、1ドル=100円のときに受け取ると、10,000ドル×100円=100万円となり、20万円分の元本割れが起き損失となります。

▼ 保険料10,000ドル、保険金10,000ドルの損益イメージ(契約時:1ドル=120円)

(左右にスクロールできます)

| 保険金の円換算 (10,000ドル) | 損益 | |

|---|---|---|

| 1ドル=100円 | 100万円 | −20万円 |

| 1ドル=120円 | 120万円 | ±0万円 |

| 1ドル=140円 | 140万円 | +40万円 |

| 1ドル=160円 | 160万円 | +60万円 |

このように外貨建て保険は加入する時期が非常に重要ですので、資産運用の専門家など信頼できるプロに加入時期を相談することをおすすめします。

外貨建て保険の費用や手数料が複雑

外貨建て保険がやってはいけないと言われる理由に、外貨建て保険の費用や手数料が複雑であることもあげられます。

商品により異なりますが、外貨建て保険の手数料には主に以下があります。

| 手数料・費用 | 内容 |

|---|---|

| 保険関係費 | 保険契約や維持、保障にかかる費用 |

| 通貨交換費用 (為替手数料) | 外貨と円を交換するときの費用 |

| 解約控除 | 契約日から一定期間内に 解約した場合に控除される費用 |

さらに、一部の外貨建て保険には市場価格調整(MVA)や利率変動型という仕組みがあり、これらは市場金利の変動を保険金や解約返戻金に反映させる仕組みです。

これらが外貨建て保険の契約に含まれる場合、まず外貨ベースで受け取れる価格が変動し、さらに円貨ベースでは為替リスクで価格が変動します。

契約前に必ず「手数料の種類」と「市場価格調整(MVA)や利率変動型」を確認することが重要です。

やってはいけないと言われる外貨建て保険の加入は見直すべき?

保険料も安く保障と資産形成を兼ね備えていて利点も多い外貨建て保険ですが、今の保険から乗り換える場合や新規に保険に加入する前には、専門家に外貨建て保険をチェックしてもらうと保険の加入で失敗する確率を大幅に下げることができます。

すでに外貨建て保険に加入している人

外貨建て保険を解約せずに契約を続けるべきか、それとも他の保険に乗り換えた方がいいか疑問に思う方は、マネーキャリアの『保険見直し相談』を利用して確認しましょう。

・今の変額保険を解約すると今後大損してしまうのか

・がんや持病など年齢の変化に伴って必要になる保障は付帯しているか

・自分に必要な保障はキープしつつ毎月の保険料を下げることができるか

など、保険の専門家の視点で今の保険を確認します。

今の保険に加入をしていたほうがよい場合は相談だけでOK、他の保険に乗り換えたほうがよい場合は、専門家がお客様に合うおすすめの保険を提案します。

これから外貨建て保険に加入を検討している人

外貨建て保険の他に保障と資産形成を兼ね備えた方法があるのか、外貨建て保険に入るとしたらどの種類がいいのか、マネーキャリアの『保険相談』を通して、自分に合った外貨建て保険に加入できます。

・30社以上の保険を比較しておすすめできるものを選択

・予定利率が高く保険料が抑えられるか

・今加入するのと時期を待ってから加入する方のどちらの方がお客様に合っているか

など、変額保険に加入する際に注意すべき点を専門家がチェックします。

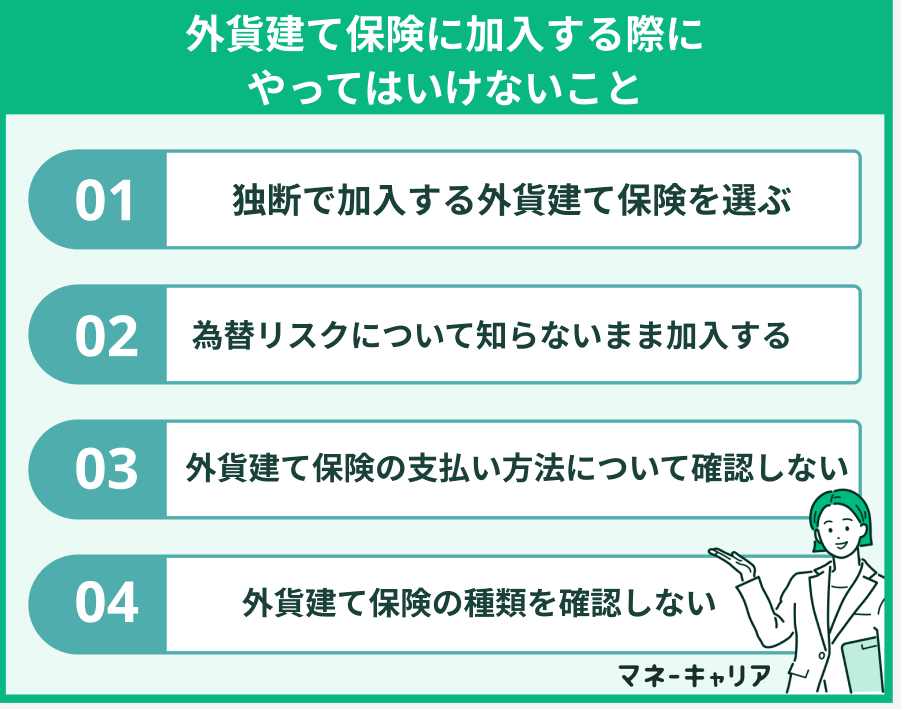

外貨建て保険に加入する際にやってはいけないこと

独断で加入する外貨建て保険を選ぶ

外貨建て保険は金利・利回りが良く、保障と資産形成を兼ね備えていて魅力的ですが、ネットの情報のみで加入する保険を選ぶことはやめたほうがいいと言えるでしょう。

お金を準備する目的とお金が必要になる時期によっては、外貨建て保険が合わないケースもあります。

外貨建て保険には長期運用で元本割れのリスクを避けやすいという特徴があり、さらに円安/円高にも左右されるため、保険に加入する時期も重要になってきます。

そのため、専門家への相談を通して、自分に外貨建て保険が合っているかどうか・加入の時期は適切かを判断することが大切です。

外貨建て保険の為替リスクについて知らないまま加入する

外貨建て保険には為替リスクがあります。

リスクとは単純に損失を表すことではなく、投資の結果が予測通りにならない「不確実性」を指し、「リターン(収益)の振れ幅の大きさ」を意味します。リスクが大きいほど、利益が大きく増える可能性がある一方で、損失も大きくなる可能性があります。

外貨建て保険は保障のみならず資産運用の側面も持ち合わせているため、投資のリスクとして起こり得る元本割れや、損失の可能性があります。

しかし、為替リスクとうまく付き合えば、外貨建て保険の特徴である金利・利回りを最大限に活かすことができるため、まずは『資産運用+保険の専門家』に相談して為替リスクを活かす方法を知りましょう。

為替リスクが気になる場合でも、リスクを軽減・管理する目的で「貯蓄型保険」や「終身型保険」などがあるため、気になる方はマネーキャリアの『保険相談』にてこれらについても確認してみましょう。

外貨建て保険に加入する多くの人が、リターンを期待して変額保険を選びます。

損失の可能性はないとは言えないものの、リターンを得られた方の多くが長期運用をしていたり、専門家への相談を経て元本割れしにくい運用を心がけている傾向にありました。

・自分の場合外貨建て保険が合っているか

・外貨建て保険に加入するときの上手な運用の仕方

・リスク時にどう大きな損失を回避するか

これらをマネーキャリアの『保険相談』で相談することができます。

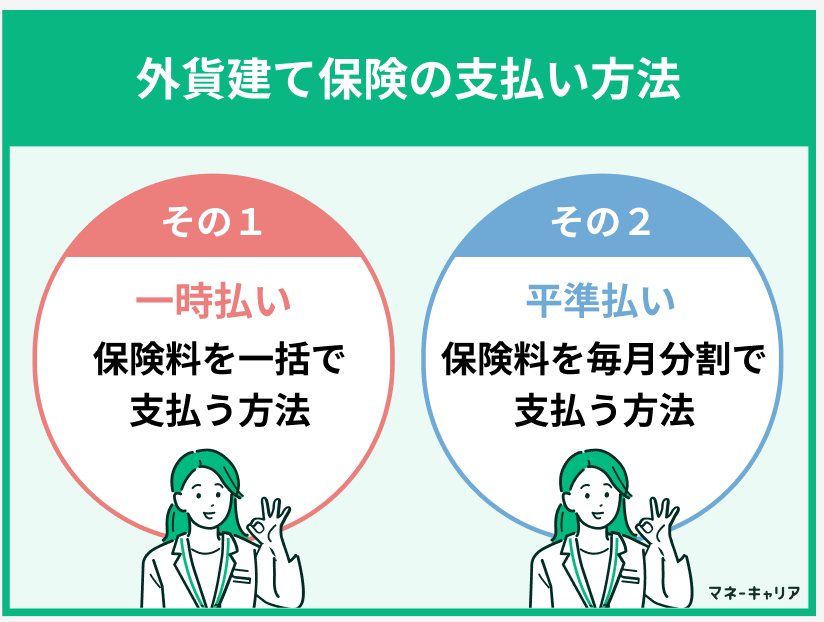

外貨建て保険の支払い方法について確認しない

外貨建て保険の保険料の払込方法は「一時払い」と「平準払い」の主に2種類があります。

▼一時払いは、保険料を一括で支払う方法です。一時払いの最大の特徴は、契約時の為替レートのみが影響するという点です。

円を外貨に両替して保険料を支払うため、そのタイミングでの為替レートが有利であれば、より多くの外貨建て保険金額を確保できます。逆に円安のタイミングで契約すると、同じ円貨額でも外貨建ての保険金額が少なくなってしまいます。

円換算の保険料は、契約時の為替相場を基に決定されます。為替レートを決定する方法は以下のような種類があります。

・外貨預金から保険会社に送金する方法。

・銀行で外貨への両替手続きをして保険会社に送金する方法。

・日本円で保険会社に送金し、保険会社のレートで外貨に両替する方法。

▼平準払いは、保険料を分割で支払う方法です。毎月保険料を払い込む方法が一般的です。

この場合、平準払いの保険料は為替の影響で毎回変動します。

為替リスクの分散効果があり、ドルコスト平均法と同じ効果が得らるために、長期的には為替変動の影響を平準化できます。ただし、毎回の支払い時に為替手数料がかかるため、一時払いと比べて手数料の総額が高くなる傾向があります。

そのため、専門家による保険比較を利用して、自分の家計に合わせてぴったりな支払方法を選択しましょう。

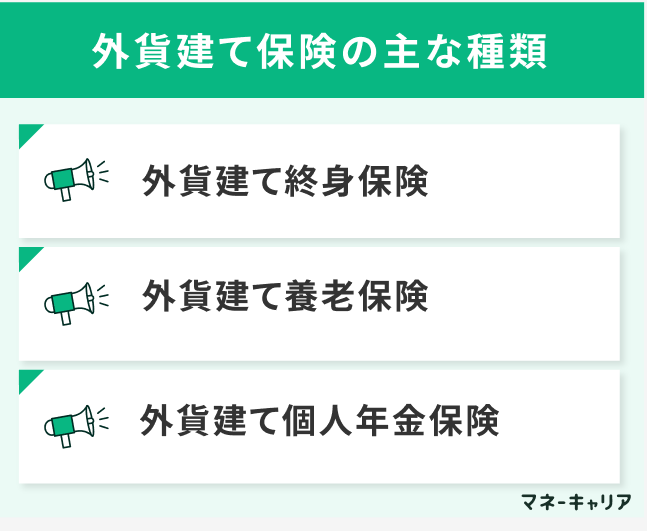

外貨建て保険の種類について確認しない

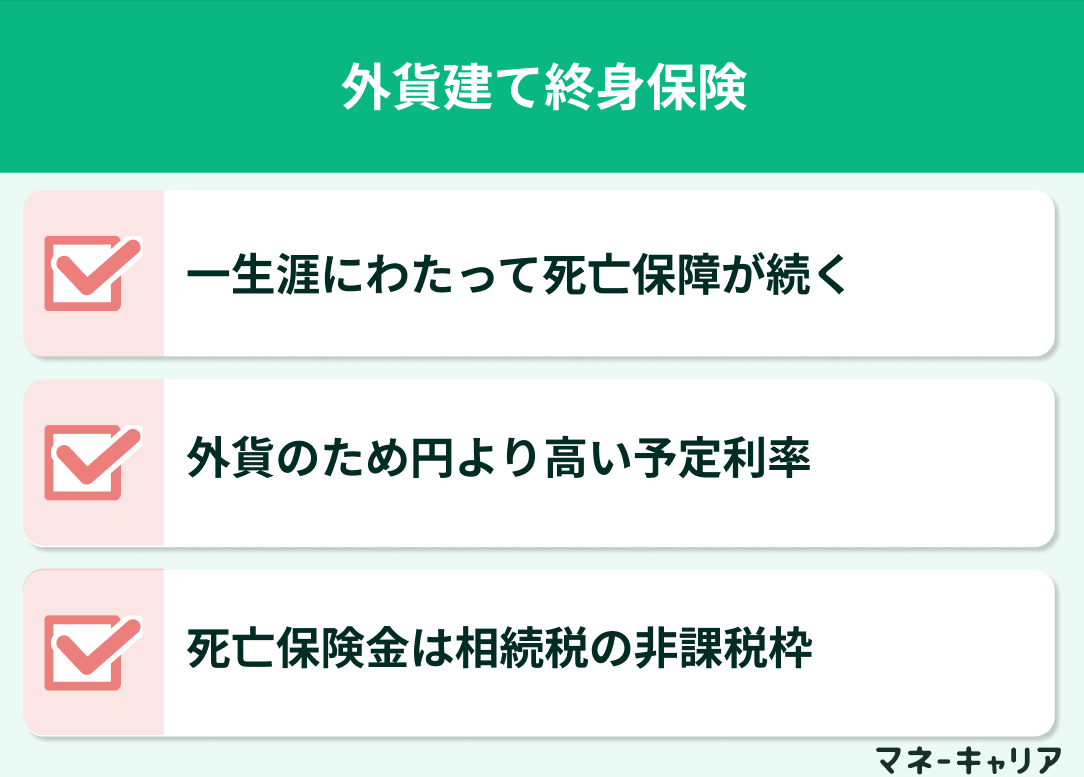

外貨建て終身保険は、一生涯にわたって死亡保障が続く保険です。死亡時や重度の障害を負ったときに保険金を受け取れます。

決められた期間だけ保障する定期保険と異なり、加入すれば一生涯の保障を受けられます。円建ての終身保険と基本的な仕組みは同じですが、外貨で運用されるため、より高い予定利率による資産形成が期待できます。

特に日本の低金利環境が続く中、米ドル建てなどの外貨建て保険は魅力的な利率を提示しています。また相続対策としても活用でき、死亡保険金は相続税の非課税枠である「500万円×法定相続人数」の対象となります。

外貨建て終身保険が向いているのは、まとまった資金があり長期的に保有できる人、相続対策を考えている人、円安傾向が続くと考える人です。特に退職金など大きな資金を受け取ったタイミングで、相続対策と資産運用を兼ねて加入する人が多い傾向にあります。

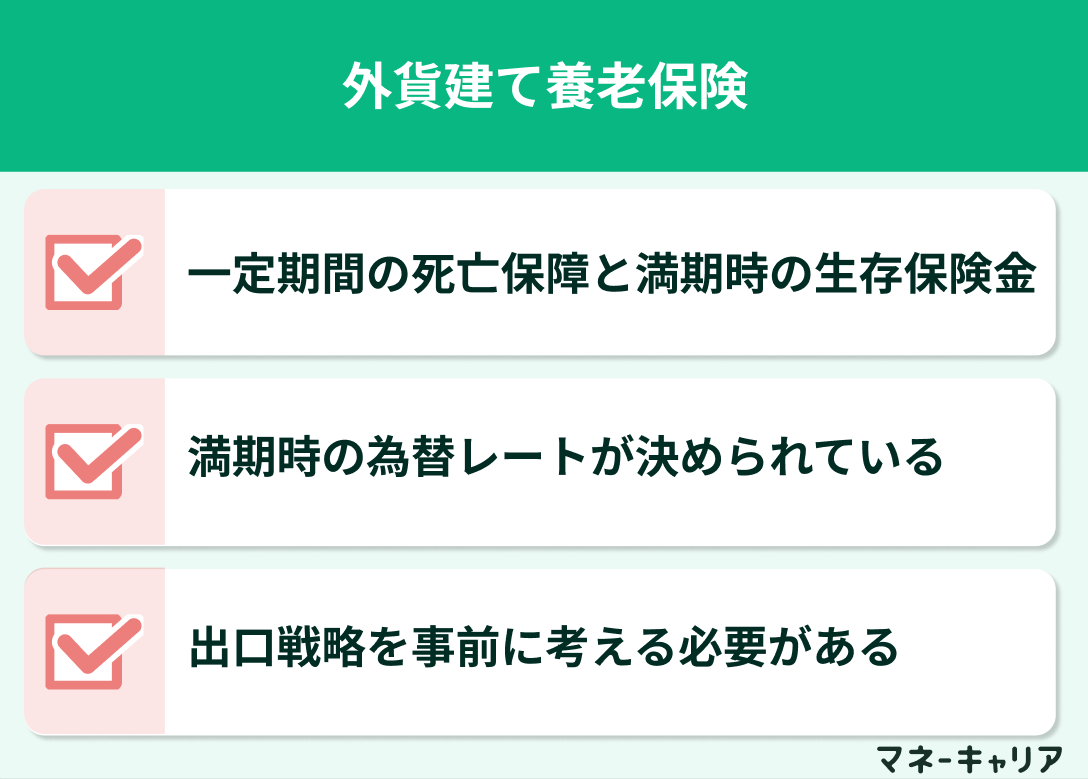

外貨建て養老保険は、一定期間の死亡保障と満期時の生存保険金の両方を備えた保険です。一定期間中の死亡や重度障害を保障し、満期では死亡保険金と同等の生存保険金が受け取れます。

満期時の為替レートが決められていることがデメリットですが、保障と資産形成のどちらも兼ね備えている特徴や、高い予定利率により、円建ての養老保険よりも効率的な資産形成が期待できることがメリットです。

外貨建て養老保険が向いているのは、教育資金や住宅購入資金など目的が明確な人、保障と貯蓄を一つの商品で実現したい人です。ただし、満期のタイミングが為替の不利な時期と重なるリスクがあるため、満期時に外貨のまま保有するか、複数回に分けて円転するなどの出口戦略をファイナンシャルプランナーと共に事前に考えておくことが重要です。

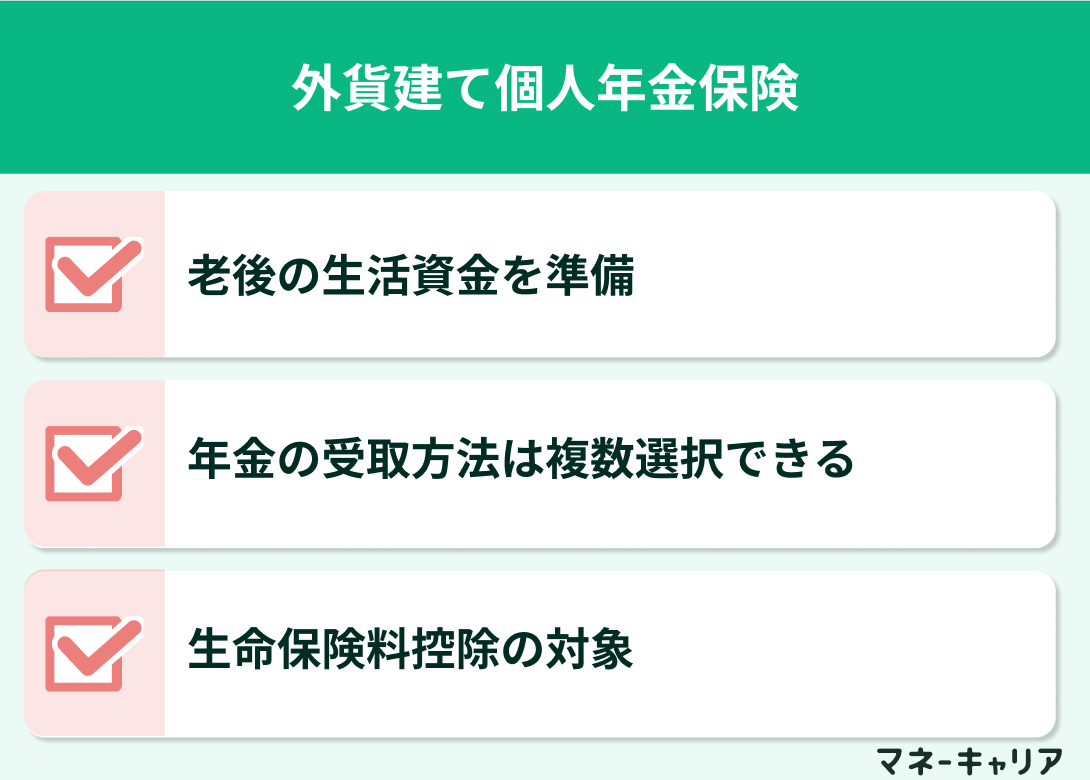

外貨建て個人年金保険は、老後の生活資金を準備するための保険です。現役時代に保険料を積み立て、一定年齢に達したら年金として受け取る仕組みです。外貨建てで運用されるため、円建ての個人年金保険よりも高い利回りが期待できます。

年金の受取方法には、確定年金、保証期間付終身年金、終身年金などがあり、ライフプランに応じて選択できます。多くの商品では、年金開始時に一時金として全額受け取ることも可能です。

生命保険料控除の対象となるため、税制優遇も受けられます。具体的には、年間の払込保険料に応じて所得税で最大4万円、住民税で最大2万8千円の控除が受けられます。特に若い世代が長期的な視点で加入する場合、時間を味方につけることで為替変動リスクを分散できる可能性が高まります。

やってはいけないと言われる外貨建て保険のデメリット

やってはいけないと言われる外貨建て保険の主なデメリットには以下があげられます。

- 為替手数料がかかる

- その他の手数料や費用が生じる

為替手数料が1ドルあたり1円の場合、市場の為替レートが1ドル150円だとすると、実際には1ドル151円で換算されます。

例えば、毎月3万円を米ドル建ての保険に20年間払い込むケースでは、毎月3万円を払い込むと、市場レートなら200ドルですが、手数料込みでは約198.7ドルとなり、1.3ドル分が手数料として差し引かれます。

これを20年間継続すると、日本円にして約4万7千円程度が手数料として支払うことになります。もし為替手数料が1ドルあたり50銭であれば、この手数料は半分の約2万3千円程度に抑えられます。

為替手数料が低ければ必ずしもいいとは限りませんが、こうした為替手数料を抑えたい方は、マネーキャリアの保険相談サービスを使って、30社以上の保険の中から手数料の低いものを比較できます。

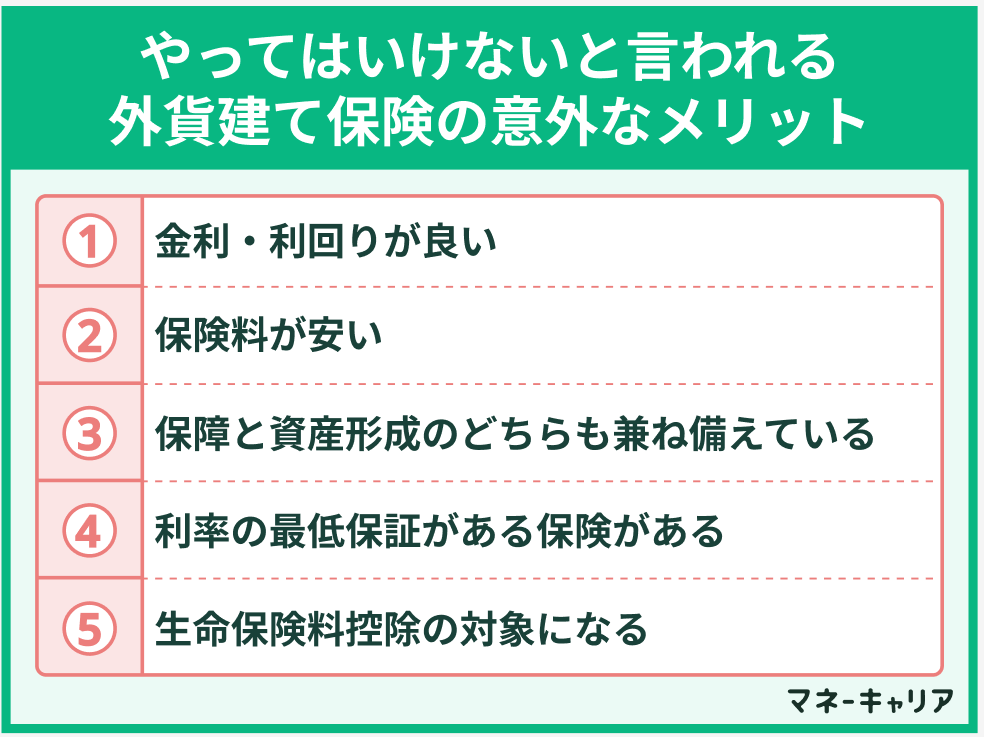

やってはいけないと言われる外貨建て保険の意外なメリット

金利・利回りが良い

外貨建て保険の最大のメリットは、円建て保険と比べて高い金利や利回りが期待できることです。

日本は長年にわたって政策金利がゼロ近辺あるいはマイナスの水準で推移しているのに対して、アメリカやオーストラリアなどの国々は、経済状況に応じてより高い金利水準を維持しています。

2024年から2025年現在、円建ての終身保険や養老保険の予定利率は年0.5%から1%程度に留まっています。これに対して米ドル建ての保険では年2%から4%程度、豪ドル建てでも同様の水準の予定利率が設定されています。

日本でも物価上昇が見られるようになり、現金の価値は相対的に目減りしていきます。年0.5%の運用では、インフレ率が年2%であれば、実質的には年1.5%ずつ価値が減少していることになります。

一方、年2%から4%の運用ができれば、インフレ率を上回るリターンが期待でき、実質的な購買力を維持または増加させることができます。

保険料が安い

外貨建て保険では、予定利率が高い分、保険料が安いこともメリットです。

予定利率が高いと保険料が安くなる例として、例えば、40歳男性が死亡保険金1,000万円の終身保険に加入するを考えます。

円建ての保険で予定利率が年0.5%の場合、月払保険料は約2万5,000円程度となることが一般的です。 60歳までの20年間払い込むと、総額は600万円になります。

これに対して米ドル建ての保険で予定利率が年3%の場合、為替レートを1ドル150円と仮定すると、月払保険料は約1万8,000円程度で済む可能性があります。

20年間の総額は約432万円となり、円建てと比べて168万円も安く済みます。 同じ1,000万円の死亡保障を確保するのに、外貨建て保険では約3割も保険料が安くなる計算です。

保障と資産形成のどちらも兼ね備えている

保障と資産形成のどちらも兼ね備えているのも外貨建て保険のメリットです。

外貨建て保険、特に終身保険や養老保険は、万が一の際の保障機能と、資産を増やす貯蓄機能の両方を備えています。

終身保険であれば、解約返戻金が年々増加し、一定期間経過後には払込保険料を上回る水準に達します。養老保険であれば、満期時に死亡保険金と同額の満期保険金を受け取れます。個人年金保険であれば、老後の年金原資として資産が積み上がっていきます。

一つの商品で二つのニーズ 保障と貯蓄を別々に準備しようとすると、掛け捨ての生命保険と投資信託やNISAなど、複数の商品を管理する必要があります。外貨建て保険は、一つの商品で両方のニーズを満たせるため、シンプルな管理を好む人にとっては魅力的です。

利率の最低保証がある保険がある

一部の外貨建て保険には、最低保証利率が設定されている商品があります。

最低保証利率とは、市場金利がどれだけ低下しても、保険会社が保証する最低限の運用利率のことです。

最低保証利率が年1%と設定されている場合、市場金利がゼロやマイナスになっても、年1%での運用が保証されます。

たとえば契約時に予定利率年3%、最低保証利率年1%の米ドル建て終身保険に加入したとします。契約後、米国の金利が大幅に低下し、新規契約の予定利率が年0.5%になったとしても、既存契約者の運用は最低でも年1%で続けられます。

ただし、最低保証利率はすべての外貨建て保険に設定されているわけではありません。商品によっては最低保証がなく、市場金利の変動をそのまま受ける設計になっているものもあります。

最低保証利率が設定されているか、設定されている場合の具体的な利率水準はいくらか、最低保証はどの期間適用されるのか、これらを確認したうえで、判断することが重要です。

生命保険料控除の対象になる

外貨建て保険は生命保険料控除の対象となることがメリットです。

生命保険料控除とは、1年間に支払った保険料のうち一定額を所得から控除できる制度です。控除される分だけ課税所得が減少するため、所得税と住民税の負担が軽減されます。

生命保険料控除は、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の3つがあります。所得税では各控除が最大4万円で合計12万円まで、住民税では各控除が最大2万8,000円ですが合計上限は7万円までです。

▼生命保険料控除の控除額(所得税)

| 年間支払保険料 | 控除額 |

|---|---|

| 2万円以下 | 支払保険料の全額 |

| 2万円超~4万円以下 | 支払保険料の1/2+1万円 |

| 4万円超~8万円以下 | 支払保険料の1/4+2万円 |

| 8万円超 | 4万円 |

※2012年1月1日以降に契約した場合

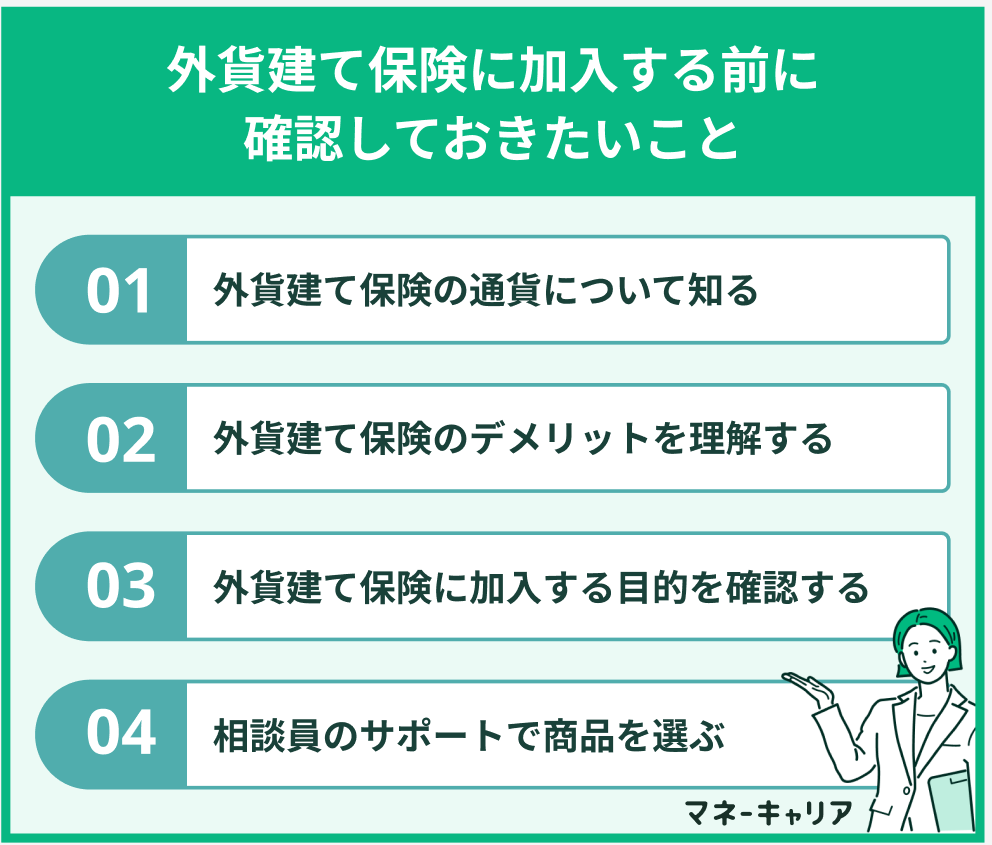

外貨建て保険に加入する前に確認しておきたいこと

外貨建て保険で対象となる通貨について知る

外貨建て保険を検討する際、どの通貨で契約するかは非常に重要な選択です。通貨によって予定利率、為替リスクの大きさ、流動性などが異なります。ここでは外貨建て保険で実際に取り扱われている通貨と、世界の為替市場における主要通貨について紹介します。

日本で販売されている外貨建て保険では、主に以下の通貨が取り扱われています。

| 通貨の種類 | 国 | 為替取引量 |

|---|---|---|

| 米ドル(USD) | 主にアメリカ | 6兆6410億ドル |

| ユーロ(EUR) | ドイツやオランダなど ユーロ圏の20か国 | 2兆2930億ドル |

| 日本円(JPY) | 日本国 | 1兆2530億ドル |

| 英ポンド(GBP) | イギリスを中心とした 9つの地域 | 9690億ドル |

| 人民元(CNH) | 中華人民共和国 | 5260億ドル |

| 豪ドル(AUD) | オーストラリアや 一部太平洋諸国 | 4790億ドル |

参照:2022年の為替取引量の上位6通貨(公益財団法人 国際通貨研究所)

外貨建て保険のデメリットについて相談員と共に理解する

外貨建て保険に限りませんが、その他の手数料や費用が生じる点もデメリットです。特に解約控除について知っておきましょう。

解約控除とは、保険契約を中途解約した際に、解約返戻金から差し引かれる手数料のことです。正式には「解約控除額」や「解約手数料」とも呼ばれます。

解約控除は、契約からの経過年数に応じて設定されています。一般的には契約直後が最も高く、時間の経過とともに徐々に低下し、一定期間経過後にゼロになる構造です。この期間は商品によって異なりますが、多くの外貨建て保険では10年から15年程度が一般的です。

解約控除による損失を避けるため、またはできるだけ小さくするための方法があります。

- 長期保有を前提とする

- 余裕資金で加入する

- 資金が必要になった場合には契約者貸付を活用する

解約控除による損失を避ける方法は、契約前に詳しくチェックしましょう。

マネーキャリアの保険相談では、解約控除による損失を避けるまたは小さくする方法を専門家がアドバイスします。

オンラインで外貨建て保険の損失を避ける方法を知ることができます。

外貨建て保険に加入せず注意点を聞くだけでもOK!

外貨建て保険に加入する目的を相談員と確認する

保険に加入する目的と外貨建て保険が合っているかどうか、相談員と共にチェックしましょう。

外貨建て保険は保障と資産形成の2つの特徴を持つ保険で、保険の良いところと資産形成の良いところが欲しい人にはニーズがマッチした商品です。

しかし、どんな目的のためにお金を用意したいかによっては外貨建て保険より他の保険や資産運用方法の方が合っている場合もあります。

そのため、お客様の目的に合った選択ができるように、相談員がヒアリングします。

相談員のサポートで商品を選ぶ

保険の専門家のサポートを得て、実際に加入する変額保険商品を選ぶことができます。

マネーキャリアでは、30社以上の保険を比較し、そのなかでもお客様の目的に合った保険を提案します。その場ですぐに加入できるネット保険に比べて、リスクの説明や目的のマッチ度を診断できるのが特徴です。

さらに、一般的な保険加入の場合は、特定の保険会社に勤める保険担当者が保険を提案することが多いですが、マネーキャリアは中立な立場で複数社の保険を取り扱うFPが担当するため、偏った保険の提案になりにくいことも特徴です。

ご自身の保険加入の目的を明確にし、それに合った保険を比較し提案してくれる専門家に相談することが重要です。

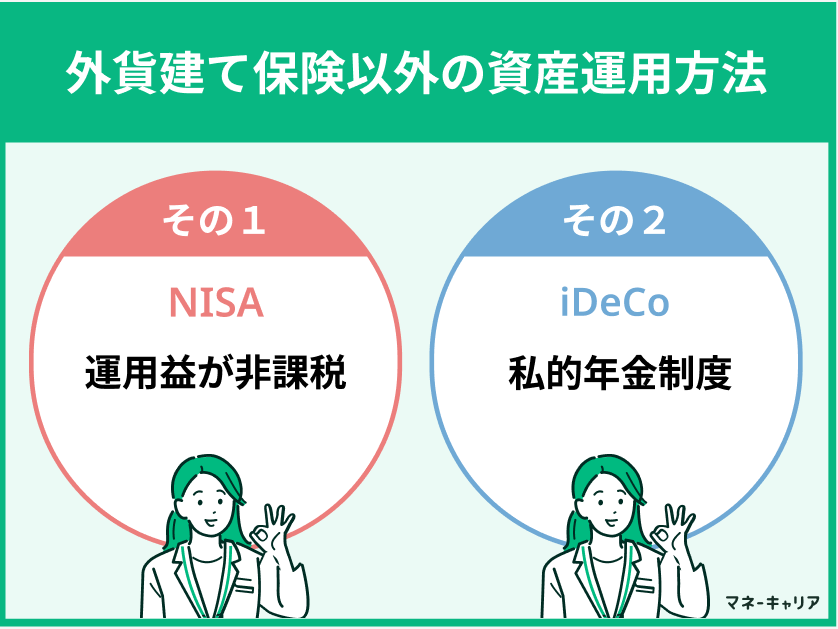

やってはいけないと言われる外貨建て保険以外の資産運用方法

外貨建て保険を検討する際には、他の資産運用方法と比較することが重要です。特にNISAとiDeCoは税制優遇が非常に手厚く、多くの場合、外貨建て保険よりも効率的な資産形成が可能です。ここではこれら二つの制度について詳しく解説します。

NISA

新NISAには、つみたて投資枠と成長投資枠の2つの枠があり、合計で年間360万円まで投資可能です。

NISAの大きなメリットは、運用益が非課税になることです。通常の投資では、売却益や配当金に対して約20%の税金がかかりますが、NISA口座内での運用益には一切税金がかかりません。

iDeCo

iDeCoは、老後資金の準備に特化した私的年金制度です。税制優遇が非常に手厚い一方で、60歳まで引き出せないという制約があります。

運用商品は、定期預金、保険商品、投資信託から選択できます。拠出できる金額は職業によって上限が決まっています。

| 職業の種類 | 拠出できる金額の上限 |

|---|---|

| 自営業者 | 月額6万8,000円 |

| 会社員 | 月額1万2,000円から2万3,000円 |

| 公務員 | 月額1万2,000円 |

| 専業主婦・主夫 | 月額2万3,000円 |

外貨建て保険の見直し・加入のサポートならマネーキャリア

外貨建て保険の見直し・加入のサポートならマネーキャリアがおすすめです。

外貨建て保険は金利が良いうえに保障と資産運用のどちらも兼ね備えていて魅力的な商品ですが、外貨建て保険の加入で失敗しないためには専門家によるサポートを受け取ることが重要です。

専門家(FP)が外貨建て保険との適性を客観的に判断するだけでなく、保険と投資のバランスの最適化や生命保険料控除などの税制優遇を活用した資産形成のアドバイスが可能です。

無料相談予約は30秒で完了するので、ぜひ気軽に相談して自分に最適な保険選びと資産形成の両立を実現しましょう。

外貨建て保険がやってはいけないといわれる理由まとめ

外貨建て保険がやめたほうがいいと言われる理由の多くは、仕組みを理解できていないことが要因のひとつです。

外貨建て保険をうまく活用できれば今後の保障と資産運用に大きなメリットになります。自分が保険に加入する目的や、メリット・デメリットを明確にしたうえで、加入する保険を選びましょう。

今の保険に不安がある、外貨建て保険に加入すべきか迷う、外貨建て保険以外の自分に合った運用方法が知りたい場合には、マネーキャリアの『オンライン無料相談サービス』の専門家にご相談ください。

やってはいけないと言われる外貨建て保険でよくある質問

外貨建て保険をやってはいけないと言われる理由は?

外貨建て保険について「やってはいけない」という意見が存在するのは事実ですが、これにはいくつかの理由があります。

・為替リスクの理解不足によって損失を引き起こしてしまう

・短期解約をすることで解約控除による大きな損失ができてしまう

「やってはいけない」と言われる本当の理由は、商品自体の問題というよりも、理解不足のまま契約すること、短期的な資金を投入すること、他により適した選択肢があるのに検討していないこと、という契約の仕方や状況にあります。

外貨建て保険の仕組みについて知っていれば、大きな損失を引き起こす確率を減らすことができます。マネーキャリアの無料保険相談サービスでは、外貨建て保険の仕組みを無料で学ぶことができます。

外貨建て保険と円建て保険どちらの方がいい?

外貨建て保険は、円貨建て保険と比べると、リスクが高い一方で高いリターンが期待できます。ただし、為替リスクが心配な人は、円建ての貯蓄型保険をおすすめします。

2024年から2025年現在、日本と米国の金利差は大きく、この面では外貨建て保険に優位性があります。

ただし今後の為替動向は不透明で、円高に転じるリスクも常に存在します。 長期的な視点では、日本の人口減少や財政問題から円安トレンドが続く可能性もあれば、世界的な経済危機時には円が買われて円高になる可能性もあります。

保険の専門家と共にそれぞれの特徴とリスクを正確に理解したうえで、自分の状況に合った選択をすることがよいでしょう。

保険見直しサービスのマネーキャリアはなぜ申込数も多く高評価を得ている?

マネーキャリアが選ばれる理由に、納得のいくまで何度でも無料で相談できることがあります。

LINEから24時間いつでも簡単予約で、時間や場所を選ばず、Zoomアプリなどを活用して自宅にいながらスキマ時間でもお悩みを解決できます。

特定の保険会社に属さないFPなので、押し売りは一切なく、大手からネット保険まで50社以上を比較検討できます。

お客様の希望をじっくりヒアリングし、保障とコストのバランスが取れた最適プランを厳選できることから、申込件数は100,000件を超え、相談満足度も98.6%と高評価を得ています。

このように、自分に合った商品の選び方を確認してから加入することがおすすめです。