「脂肪肝だと生命保険に入れない?」

「脂肪肝でも生命保険に入りたい…」

とお悩みではないでしょうか?

結論、脂肪肝でも生命保険に入れる可能性はあります。

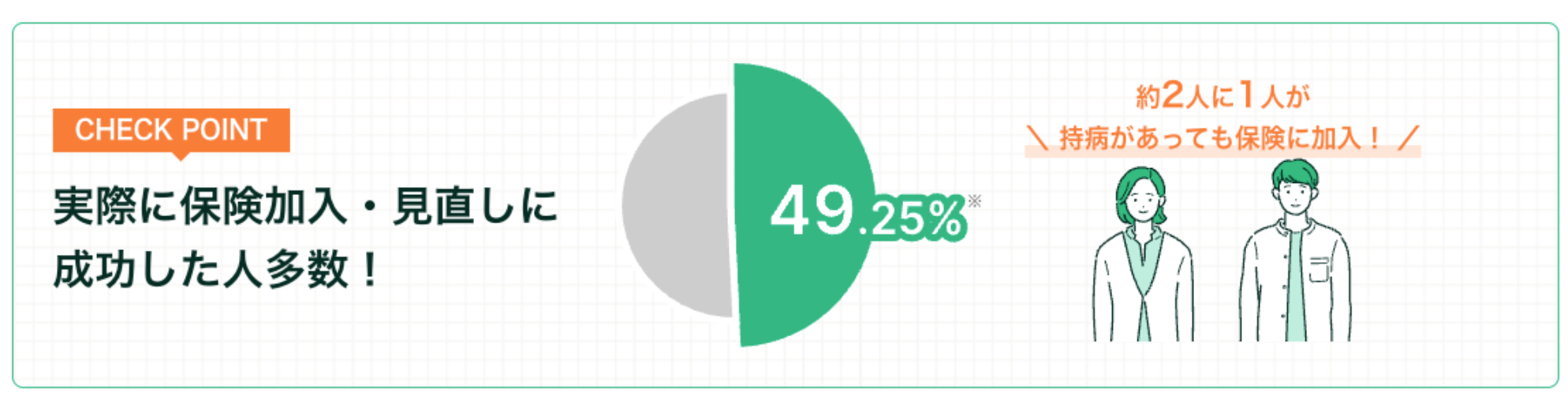

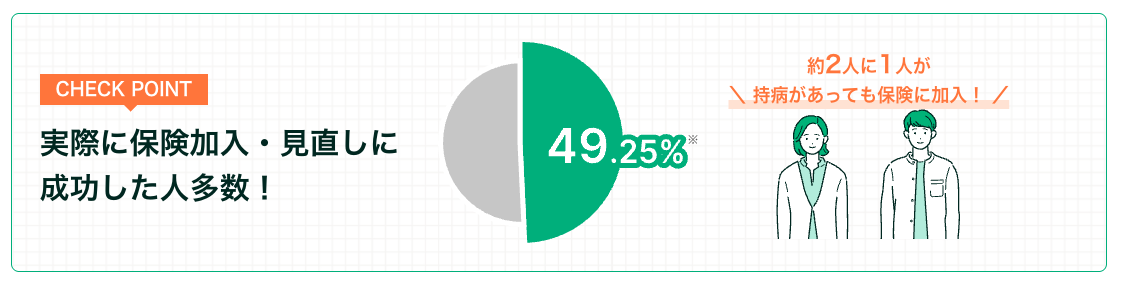

実際に当社を介した保険相談では、保険の加入が難しい持病を持っていても、約半数が保険加入と見直しに成功しています。

ただし、症状の程度や治療状況によって入れる保険の種類が異なるため注意しましょう。

この記事では、脂肪肝でも生命保険に入れる条件について解説します。

脂肪肝の方の保険の選び方や告知義務違反についても解説するので、ぜひ参考にしてくださ

内容をまとめると

- 脂肪肝でも生命保険に入れる可能性はある

- 保険選びの際は、以下の3点に注意する必要がある

1.自分に必要な保障で選ぶ

2.複数の保険会社を比較して選ぶ

3.保険の専門家(FP)に相談する - 知識のないまま保険を選ぶと余分な保険料を支払って後悔するケースも多い

- そこで、相談満足度98.6%・相談実績100,000件以上のマネーキャリアに相談するのがおすすめ

- 無料で何度でもオンライン相談が可能で、スマホで30秒で簡単に申し込み可能!

▼この記事がおすすめな人

※通院歴・治療歴は保険会社にバレる可能性が高いです。

監修者ファイナンシャルプランナー

脂肪肝でも生命保険に入れる可能性がある!加入基準を解説

結論、脂肪肝と診断されても生命保険に加入できる可能性があります。

ただし、保険会社によって加入判断が二極化しており、加入できるか否かは保険会社によって異なるため注意が必要です。

脂肪肝の保険の選び方

ここでは、脂肪肝の方の保険の選び方を解説します。

選び方のポイントは以下の3点です。

- 自分に必要な保障で選ぶ

- 複数の保険会社を比較して選ぶ

- 保険の専門家(FP)に相談する

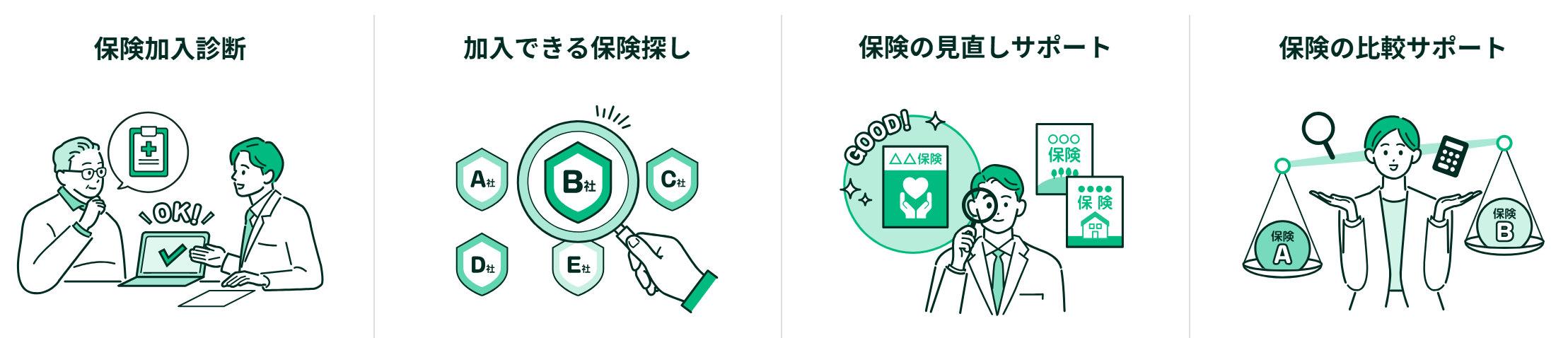

保険に関する知識が少なく、保険選びに不安を感じている方はマネーキャリアの無料のオンライン保険相談窓口にご相談ください。

マネーキャリアでは、保険に詳しい専門家(FP)があなたに本当に必要な保障の分析や、保険比較・選び方のサポートを無料で行います。

自分に必要な保障で選ぶ

保険選びのポイント1つ目は、自分に必要な保障で選ぶことです。

ひとくちに生命保険といっても、保険会社や商品ごとに保障内容は全く異なります。

加入できたとしても、ご自身に必要な保障が揃っていないと治療費を保険でカバーしきれません。

また、不要な保障が含まれていると余計な保険料を支払ってしまい損をすることもあります。

そのため、申し込みをする前に、その生命保険の保障内容が自分に合っているか、必ず確認しましょう。

生命保険を選ぶ際に大切なのは、「自分にとって本当に必要な保障は何か」を明確にすることです。

脂肪肝などの持病がある方でも、入院や治療費に備えるのか、家族への死亡保障を重視するのかなど、人によって必要な保障は異なります。

複数の保険会社を比較して選ぶ

2つ目は、複数の保険会社を比較して選ぶことです。

申し込む際の告知内容や、持病があっても加入できるかの判断は、保険会社ごとに異なります。

1社の保険で審査に通らなかったとしても、2社目以降で審査に通って保険に加入できる可能性は十分にあります。

より良い条件で契約できる保険に入るためにも、複数の生命保険会社を比較しましょう。

生命保険は会社ごとに審査基準や保障内容が異なります。

1社だけで決めてしまうと、「もっと条件の良い保険があったのに…」と後悔するリスクがあります。

しかし、自分で複数社の条件を調べて比較するのは大変で、時間もかかります。 そんなときに役立つのが、専門家による無料相談サービスです。

保険の専門家(FP)に相談する

3つ目は、保険の専門家(FP)に相談することです。

FPは保険の専門家として様々な保険商品の特徴や保障内容を熟知しており、個々の状況に合わせた適切なアドバイスを提供できます。

また、複数の保険会社や商品を比較検討し、あなたの治療状況に応じて加入できる保険を無料で探してもらうことが可能です。

さらに、告知の仕方や必要書類の準備など、加入手続きのサポートも受けられるので保険加入に不安を感じている方でも安心です。

どの専門家に相談すればいいか分からない場合は、マネーキャリアへの相談がおすすめです。

まずは無料オンライン診断で自分が保険に加入できるか確認してみましょう!

脂肪肝で保険に加入する際は告知義務違反に注意する

脂肪肝で保険に加入する際は、告知義務違反にならないように注意しましょう。

告知義務違反と判断されると保険契約が強制的に解除になったり、払い込んだ保険料を受け取れなかったりするためです。

故意かどうかに関係なく、事実を告知しなかった人や事実と異なる内容を告知した人は等しく契約が解除されます。

脂肪肝における保険の審査項目は以下のとおりです。

- 肝機能数値

- 治療の有無

- 入院の有無

脂肪肝は中性脂肪が肝臓に蓄積する病気

脂肪肝の方の保険に関するアンケート調査結果

実際に脂肪肝と診断された方を対象にしたアンケート調査では、「保険に入れないのではないか」と不安を感じている人が多いことが分かりました。

一方で、実際には加入できたというケースもあり、保険会社によって判断が異なることが伺えます。

66%の人が入りにくいと予想しました。

脂肪肝後に保険に加入できる可能性はあるものの、実際保険探しに苦労している人が多数でした。そこで、1回のオンライン保険相談でプロが複数社の保険を比較して自分にいちばん最適なものを提案してくれる『保険の相談窓口』を使って、保険選びの大変さをなくしましょう。

脂肪肝の保険加入でお悩みならマネーキャリアの無料保険相談がおすすめ!

本記事では、脂肪肝の方の保険加入の可否や、保険の選び方などについて解説してきました。

記事のポイントをまとめると以下のとおりです。

- 脂肪肝の方でも生命保険に加入できる可能性はある

- ただし、生命保険会社によっては加入可否の判断が異なるため注意が必要

- 生命保険を選ぶ際には、自分に必要な保障が揃っているか、複数の保険会社の比較、保険のプロへの相談などが重要

- 告知義務違反にならないように正確な告知が必要

- 脂肪肝の保険への加入でお悩みならマネーキャリアに無料相談することがおすすめ

脂肪肝と診断されると、「保険に入れないのでは?」と不安に感じる方は少なくありません。

しかし実際には、脂肪肝があっても加入できる保険は複数あり、条件次第で選択肢が広がります。

そんなときに頼りになるのが、無料で専門家に相談できるマネーキャリアです。

一人で探して悩む必要はなく、経験豊富なFPがあなたの症状や希望に合わせて、複数の保険会社を比較しながら最適なプランを提案してくれます。

マネーキャリアの強み

- 脂肪肝を含む「持病がある方の相談実績」が豊富

- 複数の保険会社を横断的に比較して提案

- 相談は何度でも完全無料

- スマホからオンラインで簡単に予約・相談可能

また是非お願いしたいと思います

保険解約での返戻金に税金がかかるかどうかをお聞きしました。その結果かからないとのことでしたが、どうしてそうなるのかも詳しく教えて下さいました。緊張していましたが、説明ベタな私の話を汲み取ってお話し頂けたので、こちらも安心してお話しすることができたのでとても満足です。ありがとうございました。

スタッフの対応が速かった!

スタッフの対応が速かった! 医療保険とがん保険の見直しをずっとしようと思っていたのですが、時間がなく後回しにしていました。マネーキャリアではLINEでの連絡が迅速で、電話での連絡もできたので、忙しい私でも納得いくまで相談できてとても良かったです。また、担当者の方も質問内容に正直に応えてくださり、誠実な方で安心して相談できました。

担当FPさんが安心できる

保険の見直しをしようと思い自分で調べていたのですが、一度プロの方に相談してみようと思い申し込みました。無料ということだったのであまり期待していなかったのですが、FPさんの物腰も柔らかくて話がしやすく、事前に調べていた内容以上に良い提案をしていただけて大変満足です!

- コスパの良い保険を見つけられる

- 自分に合った最適なプランを提案してもらえる

- 時間や場所を選ばずオンラインで相談可能