- 「くも膜下出血で入院すると費用はいくらかかる?」

- 「加入中の保険から保険金・給付金は受け取れる?」

- 「くも膜下出血の既往があっても保険に入れる?」

とお悩みではないでしょうか。

くも膜下出血では、入院費用や手術費用が高額になる場合がある一方、高額療養費制度などの公的制度や、加入中の医療保険・三大疾病特約などで備えられる可能性があります。

ただし、新たに保険へ加入できるかは、症状の安定状況や発症後の経過年数、後遺症の有無、保険会社の引受基準によって判断が異なります。

この記事では、くも膜下出血の入院費用の考え方、公的制度で自己負担を抑えられる可能性、保険金・給付金を受け取れるケース、加入できる可能性がある保険の選び方まで解説します。

※通院歴・治療歴を隠して申し込むと告知義務違反となり、契約解除や給付金が支払われない原因になる場合があるため、正しく告知したうえで、自分の状況に合う保険を比較することが大切です。

くも膜下出血の入院費用や給付金、今後の保険加入に不安がある場合は、公的制度と民間保険でどこまで備えられるかを整理しておくことが大切です。

マネーキャリアなら、高額療養費制度などの公的制度を踏まえながら、加入中の保険の保障内容や今後検討できる保険をFPに相談できます。

一般論ではなく、自分や家族のケースで必要な備えを確認したい方は、マネーキャリアで早めに相談してみましょう。

内容をまとめると

- くも膜下出血の入院費用は、手術内容や入院期間、リハビリの有無によって異なる

- 高額療養費制度を使えば、保険診療分の自己負担を抑えられる場合がある

- 加入中の医療保険や三大疾病特約から、保険金・給付金を受け取れる可能性がある

- くも膜下出血の既往があっても、治療後の経過や後遺症の有無によっては保険加入を検討できる

- 保険会社ごとに給付条件や加入可否が異なるため、複数社を比較することが大切だが、一人で決めるのは大変なので「マネーキャリア」のような無料相談サービスを使う人も多い

▼この記事がおすすめな人

- くも膜下出血の入院費用や手術費用の目安を知りたい人

- 高額療養費制度などの公的制度で、どこまで自己負担を抑えられるか知りたい人

- 加入中の医療保険や三大疾病特約で、保険金・給付金を受け取れる可能性があるか確認したい人

- くも膜下出血の既往があっても、新たに保険へ加入できる可能性があるか知りたい人

- 公的制度と民間保険を組み合わせて、自分や家族に合う備え方を整理したい人

監修者ファイナンシャルプランナー

この記事の目次

- くも膜下出血の入院費用はいくら?高額療養費制度を利用した自己負担額の目安

- くも膜下出血でも保険に入れる可能性がある

- くも膜下出血でおすすめの保険

- 引受基準緩和型保険

- 無選択型保険

- 少額短期保険

- くも膜下出血の方の保険の選び方

- 自分に必要な保障で選ぶ

- 複数の保険会社を比較して選ぶ

- 保険の専門家(FP)に相談する

- 引受基準緩和型保険の選び方|保険料・給付削減期間・部位不担保を比較するポイント

- くも膜下出血で利用できる公的保障制度・保険給付|高額療養費・障害年金・給付金の申請タイミング

- 三大疾病特約からくも膜下出血で保険金がおりる3つの条件

- くも膜下出血の保険に関するよくある質問

- 三大疾病保険や特定疾病保障保険の対象ですか?

- 手術の自己負担額はいくらですか?

- くも膜下出血の既往がある方の保険加入目安【フロー図】

- くも膜下出血で保険はおりる?入院費用の目安・保険金(給付金)・加入条件まとめ

くも膜下出血の入院費用はいくら?高額療養費制度を利用した自己負担額の目安

くも膜下出血の入院費用は、手術の有無や入院期間、リハビリの内容によって大きく異なります。

手術費・入院費・リハビリ費などの保険診療分は、高額療養費制度の対象となる場合があります。

一方で、入院時の食費負担や差額ベッド代、先進医療に係る費用などは、原則として高額療養費制度の対象に含まれません。

そのため、制度を利用しても自己負担がなくなるわけではなく、加入中の医療保険や三大疾病特約でどこまで備えられるかを確認しておくことが大切です。

|

項目 |

内容・目安 |

高額療養費制度の対象 |

|---|---|---|

|

手術費 |

開頭クリッピング術やコイル塞栓術など、治療内容によって異なる |

保険診療分は対象となる場合がある |

|

入院費 |

ICU管理や一般病棟での入院日数によって異なる |

保険診療分は対象となる場合がある |

|

リハビリ費 |

後遺症の有無や回復期リハビリの内容によって異なる |

保険診療分は対象となる場合がある |

|

高額療養費制度適用後の自己負担額の目安 |

年齢・所得区分・医療費総額によって自己負担限度額が異なる |

対象 |

|

差額ベッド代・食事療養費の自己負担分・保険診療対象外の費用 |

個室代、入院中の食事代の一部、先進医療に係る費用など |

原則として対象外 |

※自己負担額は、症状・治療内容・入院期間・所得区分・加入している公的医療保険などによって異なります。

※参照:高額療養費制度を利用される皆さまへ|厚生労働省

※参照:先進医療の概要について|厚生労働省

くも膜下出血の入院では、公的保障を使っても差額ベッド代や食事療養費などが自己負担になる場合があるため、加入中の保険で不足分を補えるか確認しておくことが大切です。

マネーキャリアなら、高額療養費制度でカバーできる部分と、民間保険で備えるべき部分を自分や家族の状況に合わせて整理できます。

医療費の不安を一般論で終わらせたくない方は、マネーキャリアで保障の過不足を確認してみましょう。

くも膜下出血でも保険に入れる可能性がある

くも膜下出血の既往がある場合でも、治療後の経過年数や症状の安定状況によっては、保険に加入できる可能性があります。

ただし、生命保険では健康状態などの告知や医師の診査が必要になる場合があり、既往歴や現在の状態をもとに加入可否が判断されます。

一方で、高血圧・喫煙・過度の飲酒・家族歴などに当てはまる方は、将来の発症リスクも踏まえて、加入中の保険で脳血管疾患に備えられるか確認しておくことが大切です。

通常の保険への加入が難しい場合でも、告知項目が少ない引受基準緩和型保険などを選択肢にできる可能性があります。

加入可否は保険会社や告知内容、後遺症の有無によって異なるため、自分の状態で入れる保険があるかを事前に確認しましょう。

くも膜下出血の既往がある方は、保険会社ごとに判断が分かれやすいため、自分だけで加入可否を判断せず専門家に相談することが大切です。

マネーキャリアなら、既往歴や治療状況を踏まえて、通常の保険・引受基準緩和型保険など複数の選択肢を比較できます。

自分に合う保険があるか不安な方は、マネーキャリアで加入できる可能性を確認してみましょう。

くも膜下出血でおすすめの保険

くも膜下出血の既往がある場合、通常の生命保険や医療保険への加入は難しいと言われていますが、その中でも加入できる可能性がある、おすすめの保険を紹介します。

※ただし、加入可否は保険会社によって異なるので、申し込み前に『保険の相談窓口』にて加入の可否を確認をしましょう。

保険の相談窓口は担当者が「保険の加入可否」「加入できる保険の有無」を総合的に確認します。

①以下から加入したい保険を大まかに決める

②「保険の相談窓口」で加入可能か可否を検索してもらう

③加入可能の場合は保険に加入ができます。

また、残念ながら告知条件の不一致等で加入が不可能な場合も、同じ条件や似た条件で保険を複数社からお探ししてご提案します。

引受基準緩和型保険

引受基準緩和型保険は、告知項目が3〜5項目と少なく、持病があっても加入しやすい保険です。その代わり、保険料は通常の1.5〜2倍以上や、契約後1年間は保障が50%に制限される商品が多いことが特徴です。

▼告知項目の例

・過去3ヶ月以内に医師から入院・手術・検査を勧められた?

・過去2年以内に入院・手術をした?

・過去5年以内にがんで入院・手術をした?

▼くも膜下出血の場合の加入可能性

このような条件なら加入できる可能性があります

・発症から5年以上経過している

・現在入院・手術の予定がない

・定期的な通院はあっても、新たな治療の必要がない

▼死亡保障

・引受基準緩和型定期保険

・引受基準緩和型終身保険

保険料目安(50歳男性、死亡保障300万円の場合)

月額8,000円〜15,000円程度(通常保険の2倍以上)

▼医療保障

・引受基準緩和型医療保険

保険料目安(50歳男性、入院日額5,000円の場合)

月額4,000円〜7,000円程度

※上記はあくまで目安です。保険会社や保障内容によって金額は異なります。

▼注意点

・脳血管疾患について「部位不担保」となる可能性が高い

例:「脳血管疾患による入院・手術は5年間保障対象外」

・実質的に再発時の保障が受けられない場合も

引受基準緩和型保険は加入しやすい反面、保険料や保障内容、部位不担保の条件は商品によって異なります。

マネーキャリアなら、現在の健康状態を踏まえながら、引受基準緩和型保険が自分に合うのか、ほかに検討できる選択肢があるのかをFPと一緒に整理できます。

「自分の症状ならどのような保険を検討できるのか」を知りたい方は、一度専門家に確認してみましょう。

無選択型保険

無選択型保険は、健康状態の告知が一切不要で誰でも加入できる保険です。ただし、保険料が通常の2〜3倍と、非常に高額なことも特徴です。

▼無選択型保険の特徴

・ 契約前に発症した病気は一切保障対象外

・死亡保険金も契約後2年以内は払込保険料相当額のみ

・事故死のみ全額保障など、条件が厳しい

▼無選択型保険が向いているケース

・引受基準緩和型も断られた

・全く保険がないよりはマシと考える

・新たな病気への備えとして割り切れる

(50歳男性、死亡保障300万円の場合)

月額15,000円〜25,000円程度

無選択型保険は加入しやすい一方で、保険料が高く、保障内容にも制限がある商品が多いため、選ぶ前にほかの選択肢も比較することが大切です。

マネーキャリアなら、健康状態を踏まえながら、無選択型保険が自分に合っているのか、引受基準緩和型保険なども含めてFPと一緒に整理できます。

「どの保険を選ぶべきか」と迷っている方は、一度専門家に相談してみましょう。

少額短期保険

少額短期保険は、保険料は商品により様々ですが、保険期間が短い(1年更新など)ことが特徴です。保障額が80万円以下であることが多いです。

▼くも膜下出血でも加入できる可能性

・商品により基準が大きく異なる

・死亡保障のみなら加入できる場合も

・医療保障は難しい

▼少額短期保険に向いているケース

・葬儀費用程度の保障があれば良い

・高額な保険料は払えない

・とりあえず何か保険に入りたい

(50歳男性、死亡保障80万円の場合)

月額3,000円〜6,000円程度

少額短期保険は保険料を抑えやすい一方で、保障額や保障期間に限りがあるため、自分に合った備え方かを確認することが大切です。

マネーキャリアなら、健康状態や必要な保障を踏まえながら、少額短期保険が適しているのか、ほかに検討できる保険があるのかをFPと一緒に整理できます。

「最低限の保障を準備したい」と考えている方は、一度専門家に相談してみましょう。

くも膜下出血の方の保険の選び方

くも膜下出血の方が保険に加入する際の選び方は以下のとおりです。

- 自分に必要な保障で選ぶ

- 複数の保険会社を比較して選ぶ

- 保険の専門家(FP)に相談する

くも膜下出血を経験した方が保険を選ぶ際は、完治後の経過年数や現在の健康状態を考慮することが大切です。

通常の生命保険に加入できるケースもあれば、緩和型や無選択型のように条件が緩い保険を検討する必要があるケースもあります。

自分に必要な保障で選ぶ

1つ目は、自分に必要な保障で選ぶことです。

なぜなら、くも膜下出血の症状や自身の状況によって必要な保障が異なるからです。

例えば、再発時の入院や手術に備えた保障であれば医療保険、万が一の場合の家族の生活を守るためであれば死亡保険など、様々な種類があります。

しかし、保障を付けすぎると保険料が高くなってしまうため、必要な保障を優先順位をつけて選ぶことが重要です。

複数の保険会社を比較して選ぶ

2つ目は、複数の保険会社を比較して選ぶことです。

なぜなら、保険会社によって提供している商品や加入条件が異なるからです。

同じ条件であっても、A社では加入できないけど、B社では条件付きで加入できるケースがあります。

また、保険料や特約の有無、保障範囲にも違いがあるため、加入前に複数の保険会社を比較することが大切です。

くも膜下出血の既往歴があると、保険会社ごとに審査基準が異なるため、1社だけで判断すると選択肢を狭めてしまう可能性があります。

しかし、数多くの保険会社を自分で調べて比較するのは大変で、時間もかかってしまいます。

マネーキャリアの『無料保険相談』では、専門家が複数社の商品を効率的に比較し、あなたに合った最適なプランを提案してくれます。

保険の専門家(FP)に相談する

- 加入できる保険があるか手軽に確認できる

- 病歴ごとに最適な保険を選別して提案してもらえる

- 加入前に保険会社には聞きづらい事項も質問ができて安心につながる

保険の専門家に相談することで、くも膜下出血を患っている方でも、より適切で安心できる保険選びが可能になります。

「とはいえどこのFPに相談すればいいか分からない」という方にはマネーキャリアへの相談がおすすめです。

引受基準緩和型保険の選び方|保険料・給付削減期間・部位不担保を比較するポイント

くも膜下出血の既往があり引受基準緩和型保険を検討する場合は、保険料だけで判断しないことが大切です。

給付内容や支払条件、特定疾病・特定部位不担保などの特別条件、告知項目は商品ごとに異なります。

引受基準緩和型保険では、契約後一定期間の給付額が削減される商品がある一方で、削減の取扱いがない商品もあります。

現在の健康状態や必要な保障、公的保障とのバランスを踏まえ、複数の商品を比較して選びましょう。

|

比較項目 |

確認するポイント |

|---|---|

|

保険料 |

無理なく継続できる金額か、保障内容とのバランスが取れているかを確認する |

|

給付内容・支払条件 |

入院・手術・死亡保障の範囲や、給付削減期間の有無を確認する |

|

特定疾病・特定部位不担保などの特別条件の有無 |

脳血管疾患や関連する部位が一定期間保障対象外にならないかを確認する |

|

告知項目 |

くも膜下出血の治療歴・通院歴・後遺症の有無が告知項目に該当するか確認する |

※商品・保険会社・契約時期によって保障内容や加入条件は異なります。

くも膜下出血の既往がある場合、保険料の安さだけで選ぶと、必要な保障が受けられない可能性があります。

マネーキャリアなら、現在の健康状態や治療歴を踏まえて、加入できる可能性のある保険や特別条件の有無を比較できます。

自分の病状に合う保険を見落としたくない方は、マネーキャリアで一度確認しておきましょう。

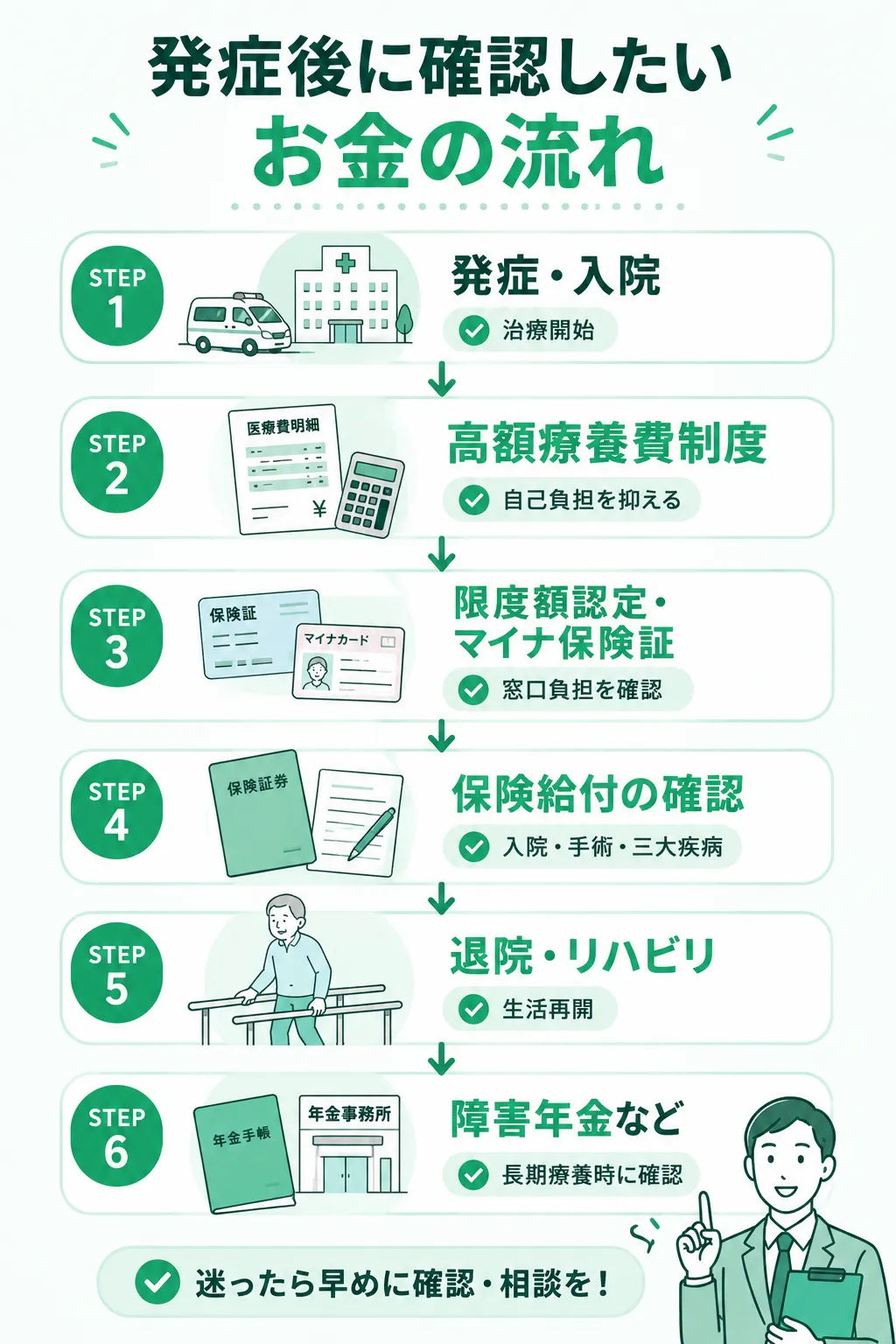

くも膜下出血で利用できる公的保障制度・保険給付|高額療養費・障害年金・給付金の申請タイミング

くも膜下出血で入院・治療が必要になった場合は、高額療養費制度だけでなく、加入中の医療保険や三大疾病特約、就業不能保険、障害年金なども確認しましょう。

医療費が高額になりそうなときは、マイナ保険証の利用または限度額適用認定証の提示により、医療機関等の窓口での支払いを自己負担限度額までに抑えられる場合があります。

ただし、差額ベッド代や入院時の食事代など、保険診療以外の費用は高額療養費制度の対象外です。

その後、入院給付金・手術給付金・三大疾病特約の保険金や給付金などの対象になるかを、加入中の保険会社や約款で確認する流れになります。

障害年金は、原則として初診日から1年6か月を経過した障害認定日以降、障害状態や保険料納付要件などを満たす場合に請求を検討できる制度です。

【表】くも膜下出血で確認したい公的保障制度・保険給付

|

確認する制度・保険給付 |

主な目的 |

確認する時期の目安 |

主な申請先・確認先 |

|---|---|---|---|

|

高額療養費制度 |

保険診療分の医療費の自己負担を抑える |

入院中・医療費が高額になりそうなとき |

加入している公的医療保険 |

|

マイナ保険証・限度額適用認定証 |

窓口での支払いを自己負担限度額までに抑える |

入院前・入院中 |

医療機関、加入している公的医療保険 |

|

医療保険の入院給付金・手術給付金 |

入院や所定の手術に対する給付を確認する |

入院後・退院前後 |

加入中の保険会社 |

|

三大疾病特約・特定疾病保障保険 |

所定の支払条件を満たすか確認する |

診断後・治療内容が分かった後 |

加入中の保険会社 |

|

就業不能保険 |

働けない期間の収入減少に備える |

休職や療養が長引く場合 |

加入中の保険会社 |

|

障害年金 |

後遺症などで生活や仕事に制限が残る場合の所得保障を確認する |

原則、初診日から1年6か月経過後 |

年金事務所、市区町村窓口など |

※参照:マイナンバーカードの健康保険証利用のメリット|厚生労働省

※参照:障害基礎年金の受給要件・請求時期・年金額|日本年金機構

※参照:障害厚生年金の受給要件・請求時期・年金額|日本年金機構

※参照:入院給付金を請求するとき、どんな手続きがいるの?|生命保険文化センター

くも膜下出血では、入院費だけでなく、退院後のリハビリ費用や働けない期間の収入減少まで考える必要があります。

マネーキャリアなら、公的保障でカバーできる部分と、加入中の保険で備えるべき部分をFPと一緒に整理できます。

自分や家族の場合に使える制度や保険給付を確認したい方は、マネーキャリアで早めに相談してみましょう。

三大疾病特約からくも膜下出血で保険金がおりる3つの条件

くも膜下出血は脳卒中に含まれるため、三大疾病特約や特定疾病保障保険の給付対象となる場合があります。

ただし、保険金がおりる条件は保険会社・商品・契約時期・約款によって異なり、くも膜下出血と診断されただけで必ず給付されるとは限りません。

たとえば、60日以上にわたり所定の神経学的後遺症が継続した場合や、くも膜下出血に対して所定の手術を受けた場合に給付対象となる商品があります。

一方で、交通事故や転倒などによる外傷性くも膜下出血は、疾病を原因とする脳卒中とは扱いが異なり、三大疾病特約の対象外となる場合があります。

加入中の保険で給付対象になるか迷う場合は、保険証券や約款で給付条件を確認しましょう。

|

条件 |

内容 |

給付対象となる可能性 |

|---|---|---|

|

所定の後遺障害が一定期間継続した場合 |

60日以上など、約款で定められた神経学的後遺症が継続した場合に給付対象となる商品があります。 |

対象となる可能性があります |

|

所定の手術を受けた場合 |

くも膜下出血に対する所定の手術を受けた場合に、給付対象となる商品があります。 |

対象となる可能性があります |

|

外傷性くも膜下出血の場合 |

事故やケガによる外傷性くも膜下出血は、疾病を原因とする脳卒中とは扱いが異なり、対象外となる商品があります。 |

対象外となる場合があります |

※給付要件は保険会社・商品・契約時期・約款によって異なります。

※参照:脳卒中|国立循環器病研究センター

※参照:脳血管障害・脳卒中|厚生労働省 e-ヘルスネット

※参照:3大疾病所得保障保険|第一生命保険株式会社

※参照:事例14 脳卒中に罹患した場合【障がい保険金】|大樹生命保険株式会社

※参照:[事案 22-119] 重大疾病入院給付金請求|生命保険協会

三大疾病特約は給付条件が細かく分かれているため、「自分や家族のケースで保険金がおりるのか分からない」と悩む方は、早めに保障内容を整理することが大切です。

マネーキャリアなら、加入中の保険証券や家計状況を踏まえて、公的保障と民間保険の役割分担をFPに相談できます。

ネットの一般論だけで判断せず、自分の契約内容に合った備え方を確認しておきましょう。

くも膜下出血の保険に関するよくある質問

くも膜下出血の保険に関するよくある質問を解説します。

解説する質問は以下のとおりです。

- 三大疾病保険や特定疾病保障保険の対象ですか?

- 手術の自己負担額はいくらですか?

三大疾病保険や特定疾病保障保険の対象ですか?

くも膜下出血は、三大疾病保険や特定疾病保障保険の対象になることが一般的です。

なぜならくも膜下出血は脳卒中の一部であり、脳卒中はがん、急性心筋梗塞と並ぶ三大疾病だからです。

三大疾病保険や特定疾病保障保険では、脳卒中を含む三大疾病に罹患し、定められた条件を満たした場合に保険金・給付金が支払われます。

ただし、契約時の告知内容や免責事項によっては保障が制限される可能性もあるため、注意が必要です。

手術の自己負担額はいくらですか?

くも膜下出血の手術をする際の自己負担額は、手術費によっても異なりますが、3割負担の場合で約30万円になります。

また、年齢や所得によって異なりますが、高額療養費制度が適用でき、負担額の上限額の超過分が払い戻される可能性もあります。

高額療養費制度を適用する場合は、事前に限度額適用認定証を取得しておくと、窓口での支払時に負担額を上限額まで抑えられるため安心です。

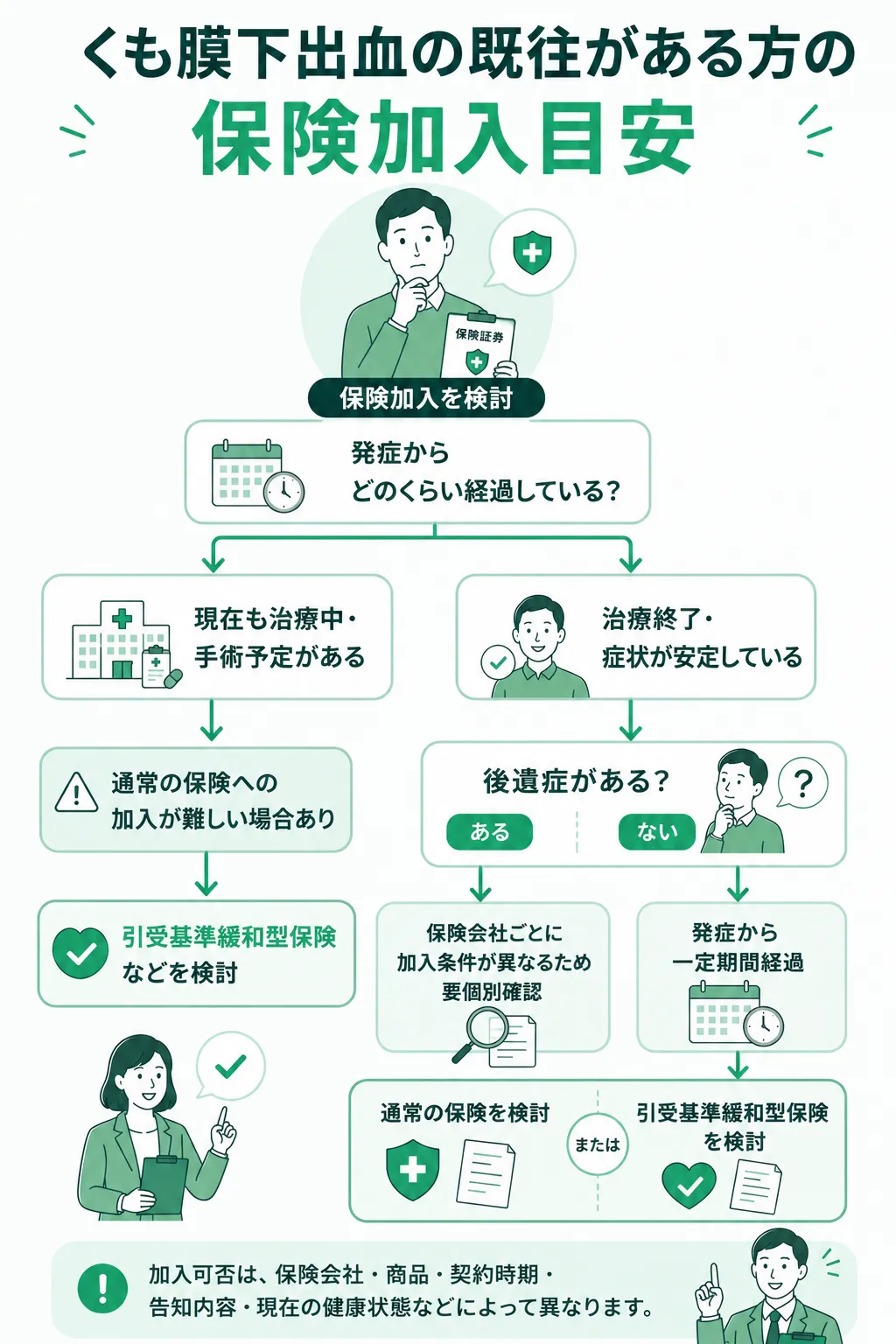

くも膜下出血の既往がある方の保険加入目安【フロー図】

くも膜下出血の既往がある方は、発症からの経過年数だけでなく、現在の治療状況や後遺症の有無によって、検討できる保険が変わる場合があります。

通常の保険へ加入できる可能性があるケースもあれば、引受基準緩和型保険などを検討した方がよいケースもあります。

以下のフロー図で、保険加入を検討するときの目安を確認しましょう。

くも膜下出血の既往がある場合、外傷性で治療終了後に一定期間が経過し、症状が安定している場合は、通常の保険へ加入できる可能性があります。

一方で、後遺症がある場合や現在も治療中の場合は、通常の保険だけでなく、引受基準緩和型保険なども含めて検討することが大切です。

ただし、保険会社ごとに引受基準や告知項目、特別条件は異なるため、1社だけで判断すると選択肢を狭めてしまう可能性があります。

くも膜下出血の既往がある方は、発症からの経過年数だけで加入可否を判断するのではなく、治療状況や後遺症の有無まで含めて確認することが大切です。

マネーキャリアなら、現在の健康状態や加入中の保険内容を踏まえて、検討できる保険や不足しやすい保障を複数社から比較できます。

自分の病状で加入できる保険を確認したい方は、一度FPに相談してみましょう。

くも膜下出血で保険はおりる?入院費用の目安・保険金(給付金)・加入条件まとめ

くも膜下出血では、入院費用や手術費用が高額になるケースも少なくありません。

ただし、高額療養費制度などの公的保障や、加入中の医療保険・三大疾病特約などで自己負担を抑えられる可能性があります。

また、くも膜下出血の既往がある場合でも、治療後の経過や症状の安定状況によっては、新たに保険へ加入できる可能性があります。

給付対象になるか、今後加入できる保険があるかは、手術内容や後遺症の有無、発症からの経過年数、契約内容によって異なるため、複数社を比較して確認することが大切です。

- くも膜下出血の入院費用は、手術の有無や入院期間、リハビリ内容によって異なる

- 高額療養費制度を利用すると、医療機関や薬局の窓口で支払う保険診療分の自己負担が、年齢や所得に応じた上限額までに抑えられる場合がある

- 加入中の医療保険や三大疾病特約から、入院給付金・手術給付金・保険金を受け取れる可能性がある

- 外傷性で治療終了後に一定期間が経過し、症状が安定している場合は、通常の保険へ加入できる可能性がある

- 通常の保険が難しい場合でも、引受基準緩和型保険などを検討できる可能性がある

- 保険会社ごとに引受基準や保障内容、告知項目、特別条件が異なるため、複数社を比較することが大切

くも膜下出血の保険は、加入中の保険で給付対象になるか、今後加入できる保険があるかを自分だけで判断しにくい場合があります。

マネーキャリアなら、現在の健康状態や後遺症の有無、加入中の保障内容を踏まえて、検討できる保険や不足しやすい保障を複数社から比較できます。

一般論ではなく、自分のケースに合った選択肢を確認したい方は、一度FPに相談してみましょう。