「40代で保険に入ってないのはやばい?」

「40代で保険に入ってない場合のリスクは?」

とお悩みではないでしょうか?

結論、家族構成や収入状況によって異なるが、病気のリスクが高まる時期・支出が多い時期ということを踏まえると加入を検討するべきといえます。

この記事では、40代で保険に入っていない場合のデメリットやリスクについて解説します。

保険に入っていなくて後悔した人の声や、保険に入らなくても大丈夫な人の特徴も紹介するのでぜひ参考にしてください。

- 「本当に必要な保険のみを知りたい」

- 「保険料を抑えながら必要な保障を受けたい」

そんな方はマネーキャリアの無料相談窓口にご相談ください。

保険に詳しい専門家(FP)が、あなたの貯蓄状況や家族構成・ライフプランに合わせて必要な保険や保険料を抑えるための保障プランをアドバイスいたします!

無理な勧誘などはなく、オンラインで気軽に相談できるので、ぜひご相談ください。

- 40代で保険に加入していない方

- 40代の保険の見直しを検討している方

- 保険に入っていなくて後悔した人の声が知りたい方

監修者ファイナンシャルプランナー

この記事の目次

- 40代で保険に入ってない人の割合

- 40代で保険に入ってないとやばい?デメリットを解説

- 病気やケガの際の治療費・収入減少に対応できない

- 老後資金への備えが不足する可能性がある

- 死亡時に家族の生計が厳しくなる

- 今後の保険加入のハードルが上がる

- 40代で保険への加入で悩んだら無料FP相談を活用しよう

- 40代で保険に入ってなくて後悔した人の声【アンケート調査】

- 40代女性の場合

- 40代独身女性の場合

- 40代男性の場合

- 40代で保険に入ってなくても大丈夫な人の特徴

- 40代で保険に入っておいた方がいい人の特徴

- 40代で保険に入ってない人向け!保険の選び方のポイント

- 保険料負担と家計のバランスをチェックする

- 貯蓄型保険は慎重に検討する

- 家族構成・ライフステージの変化に合わせて定期的に見直しをする

- 保険のプロ(FP)に相談する

- まとめ:40代で保険に入ってないのはヤバい?

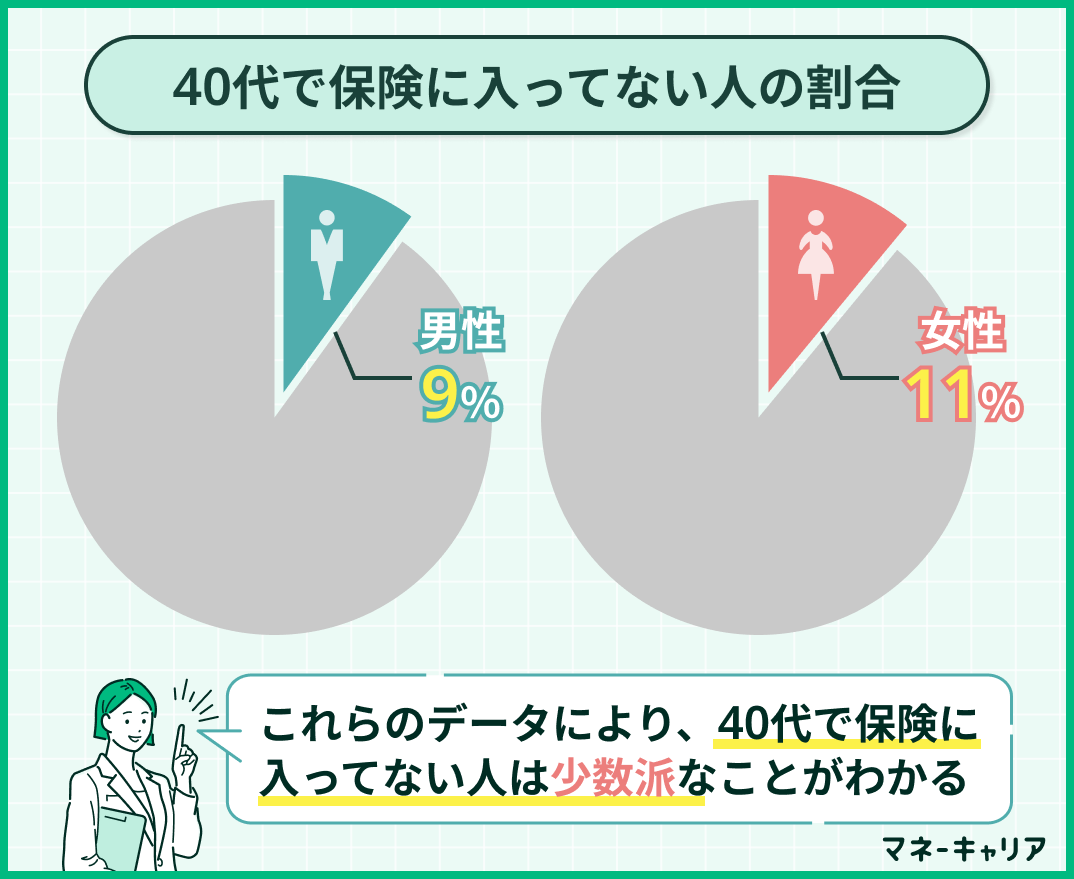

40代で保険に入ってない人の割合

40代で保険に入ってない人の割合は、男性が約9%、女性が約11%です。(※)

つまり、40代の9割近くはすでに何らかの生命保険に加入していることになり、未加入者は少数派といえます。

この結果からも、保険に入っていないことで将来に対する不安を抱く40代が増えており、「そろそろ備えた方がよいのでは」と感じる方が多いのが現状です。

将来の医療費や生活リスクを見据えたうえで、今のうちから必要な保障を検討することが大切なので、本記事を読んで備えていきましょう。

- 「40代になっても保険に入っていないことが漠然と不安」

- 「自分に本当に必要な保険のみ知りたい」

そんな方は、マネーキャリアの保険無料相談窓口にご相談ください。

保険の専門家(FP)が、あなたのライフスタイルや収入状況をもとに、保険の必要性や過不足のない保険プランをアドバイスいたします!

相談実績100,000件・満足度98.6%を誇るサービスで、保険の見直しに関する相談も多数受けているためお気軽にご相談ください!

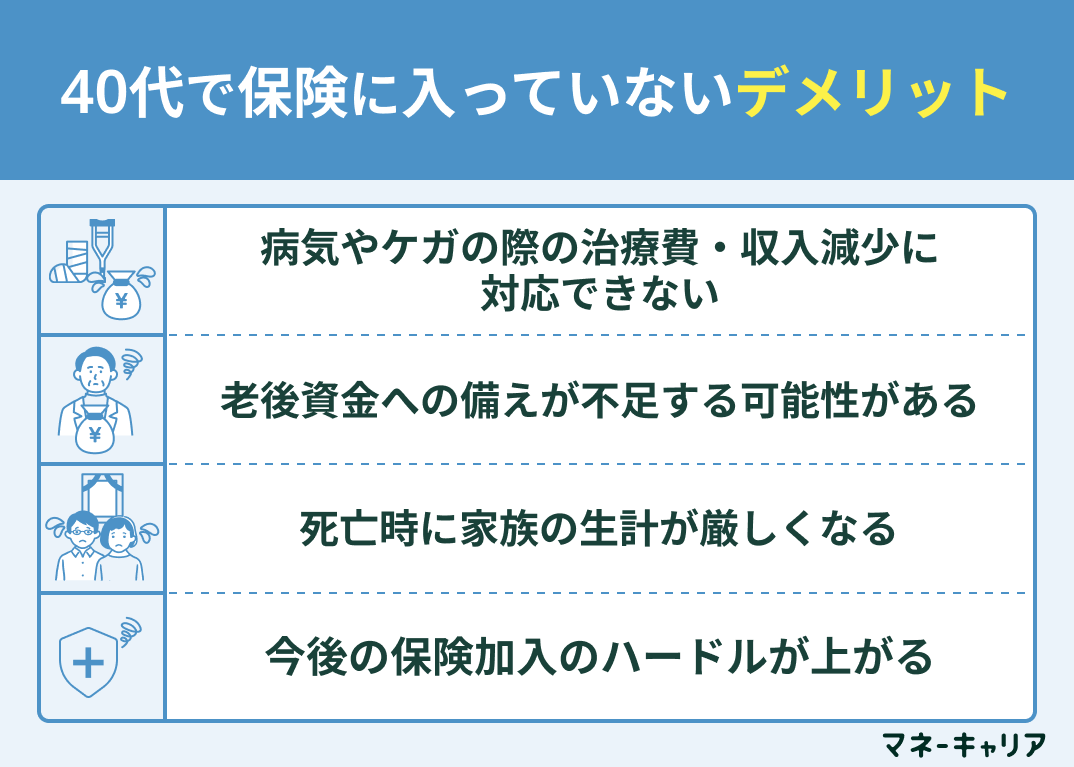

40代で保険に入ってないとやばい?デメリットを解説

ここでは、40代で保険に入ってない場合の以下デメリットを解説していきます。

- 病気やケガの際の治療費・収入減少に対応できない

- 老後資金への備えが不足する可能性がある

- 死亡時に家族の生計が厳しくなる

- 今後の保険加入のハードルが上がる

40代で保険に未加入のまま過ごすと、将来の生活においてさまざまなリスクに直面する可能性があります。

これらのリスクを見過ごしたままでは、後々「備えておけばよかった」と後悔することにもなりかねません。

以下に詳しく解説していくので、ぜひ参考にしてください。

- 「今から保険に入る必要性があるのか気になる」

- 「自分に必要な保障がわからない」

そんな方は、マネーキャリアの保険無料相談窓口にご相談ください。

保険の専門家(FP)が、収入や家族構成・老後を見据えて、各種保険の必要有無や無駄のない保障選びをアドバイスいたします。

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

病気やケガの際の治療費・収入減少に対応できない

一つ目のデメリットとして、病気やケガの際の治療費・収入減少に対応できない場合があります。

高血圧や糖尿病、がんといった重大な病気の発症率が増え、突然の入院や長期治療が必要になるケースも少なくありません。

特にがんは40代から急激に増加し、治療や通院が長期化することも多いため、医療費だけでなく収入の減少にも備える必要があります。

保険に入っていないと、高額な治療費や収入ダウンに家計が耐えられず、貯金を切り崩す事態になることもあります。

もしものときの生活を守るためにも、今のうちから医療保障や就業不能リスクへの備えを考えておくことが重要です。

老後資金への備えが不足する可能性がある

もう一つのデメリットに、老後資金への備えが不足する可能性があります。

40代は、老後に向けた資産形成を本格的に始めるべきタイミングですが、病気やケガによる予期せぬ出費が発生すると、その分老後資金への積立が滞る可能性があります。

たとえば、医療費や収入の減少で家計に余裕がなくなれば、積立型保険やiDeCoなどの拠出を一時的に止めざるを得ないケースもあります。

結果として、老後に必要な資金が不足し、年金だけでは生活が成り立たないリスクが高まります。

長期的な安心を得るには、今のうちからリスクに備え、老後資金と万が一の保障を両立できる保険設計が大切です。

「あまり貯蓄がなくて老後が不安」

「安心した老後を過ごせるように保険で備えたい」

そんな方は、マネーキャリアの保険無料相談窓口にご相談ください。

保険の専門家(FP)が、老後を見据えた保険の活用方法を無料でアドバイスいたします。

無理な勧誘はなく、保険以外の老後資金の準備方法についてもアドバイスすることが可能です。

相談料は無料なので、気になった方はぜひ一度ご相談ください!

死亡時に家族の生計が厳しくなる

40代で保険に入っていない場合、万が一死亡時に家族の生計が厳しくなる可能性があります。

特に子どもがいる家庭では、教育費や生活費が重なる時期と重なるため、収入を担う親にもしものことが起これば、進学や日常の暮らしに深刻な影響を与えかねません。

また、住宅ローンを抱える家庭も多く、債務が残ることで遺された家族に大きな経済的負担がかかるケースも少なくありません。

このように、死亡した場合に残された家族や子供がどう過ごしていくかは早めに考えておくことが大切です。

今後の保険加入のハードルが上がる

40代になると、今後保険に加入するハードルは確実に上がってきます。

なぜなら、健康状態の変化や加齢により、加入時の審査が厳しくなったり、希望する保障内容で加入できなくなる可能性があるためです。

また、年齢が上がることで保険料も割高になりやすく、同じ保障内容でも20代・30代に比べて月々の負担が大きくなる点にも注意が必要です。

このようなリスクを避けるためにも、早めに加入を検討することが大切です。

- 「今後の医療費が不安だけど保険料の負担も増やしたくない」

- 「保険料が上がる前に加入すべきか迷う」

そんな方は、マネーキャリアの保険無料相談窓口にご相談ください。

保険の専門家(FP)が、現在の健康状態や年齢を踏まえて、保険料を抑えた保険選びや保険の見直しをサポートいたします。

事前に担当する専門家(FP)の口コミや経歴も確認できるので、安心してご相談ください!

40代で保険への加入で悩んだら無料FP相談を活用しよう

40代で保険への加入で悩んだら無料FP相談を活用しましょう。

40代は、医療・介護・老後・子どもの教育費といったライフイベントが重なりやすく、保険の見直しや新規加入が非常に重要になる年代です。

しかし、「何に備えるべきか」「どの保険が必要なのか」といった悩みは人それぞれ異なり、ネット情報だけでは最適な選択が難しいのも現実です。

自分に本当に必要な保障内容や保険商品を選ぶには、プロ(FP)の意見を取り入れることが必要です。

FPへの相談なら、無料で相談できるマネーキャリアがおすすめです。

- 本当に必要な保険のみをアドバイスしてもらえる

- 50社以上の保険会社比較しながら最適な選択肢を提案してもらえる

- 相談は無料でオンライン相談も可能だから気軽

40代で保険に入ってなくて後悔した人の声【アンケート調査】

ここでは、40代で保険に入ってなくて後悔した人の声を以下それぞれ紹介します。

- 40代女性の場合

- 40代独身女性の場合

- 40代男性の場合

40代女性の場合

健康診断の結果が悪かった時に後悔した

健康診断をして、結果が昨年度よりも悪かったり「念の為に病院に行くのをおすすめします」と書かれていたりしたときは、入っておけばよかったと後悔しました。

突然の病気で治療費がかさんだ

前触れもなく突然盲腸になり、救急病院での受信、総合病院での手術、そして数日間の入院を経験しました。1週間以内の出来事ではありましたが、相当な医療費がかかってしまいました。所得制限で高額医療費の補助もほぼ受けられず、トータル30万ぐらいかかりました。

40代は健康リスクが高まり始める年代で、入院や治療費による家計への影響が深刻化しやすい時期です。

実際に保険未加入で後悔した方の多くは「突然の病気やケガで経済的に困った」という共通点があります。

万が一に備えて、今のうちに自分の収支状況やライフスタイルに合った保険を検討しておくことが、後悔しない最善の方法です。

40代独身女性の場合

手術費がすべて自己負担になった

婦人科系の病気で全摘手術を勧められましたが、保険未加入だったため全額自己負担でした。経済的な余裕がなく、とても焦りました。

病気になり保険に加入できなくなってしまった

会社の勧める人間ドックを受診した結果、意外な病気になっていることを知ることになり、保険に加入しようとしましたが、その病気が原因で保険に入ることができませんでした。

このように、保険に加入しなかったことで予期せぬ事態に陥り後悔した方は多いです。

「今からでも入れる保険を探したい」

「保険料を抑えつつ充実した保障を受けたい」

そんな方は、マネーキャリアの保険無料相談窓口にご相談ください。

保険の専門家(FP)が、将来の不安や家計の状況に寄り添い、無理のない保険の入り方や、必要な保障を丁寧にアドバイスします。

相談実績100,000件・満足度98.6%を誇るサービスで、女性FPも在籍しているため安心してご相談いただけます!

40代男性の場合

ケガで仕事ができず家計を圧迫した

骨折をした際にパソコンを打てなくなり仕事ができず家計を圧迫し多と金い後悔しました。保険に入ればよかったです。

40代男性は家族の生活費や教育費、住宅ローンなど多くの経済的責任を背負う年代です。

予期せぬ病気やケガで収入が途絶えると、家計に大きな影響を与えるケースが少なくありません。

特に働き盛りの時期に万が一が起こると、家族の生活が立ち行かなくなるリスクもあります。

保険は万が一のとき、家族を守る「生活の土台」として機能するので、後悔する前に自分に合った保障内容を見直しておきましょう。

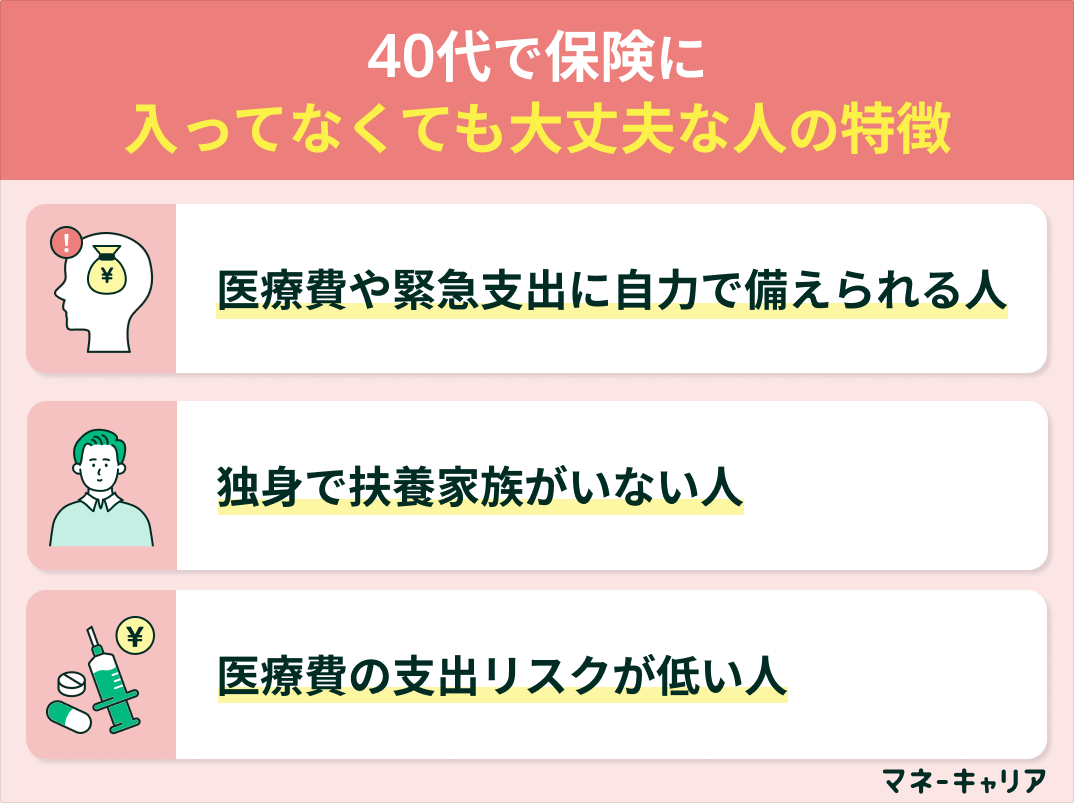

40代で保険に入ってなくても大丈夫な人の特徴

40代で保険に入ってなくても大丈夫な人の特徴は以下の通りです。

- 十分な貯蓄があり、医療費や緊急支出に自力で備えられる人

- 独身で扶養家族がいないため、死亡保険の必要性が低い人

- 健康状態が良好で、医療費の支出リスクが低い人

40代で保険に入っておいた方がいい人の特徴

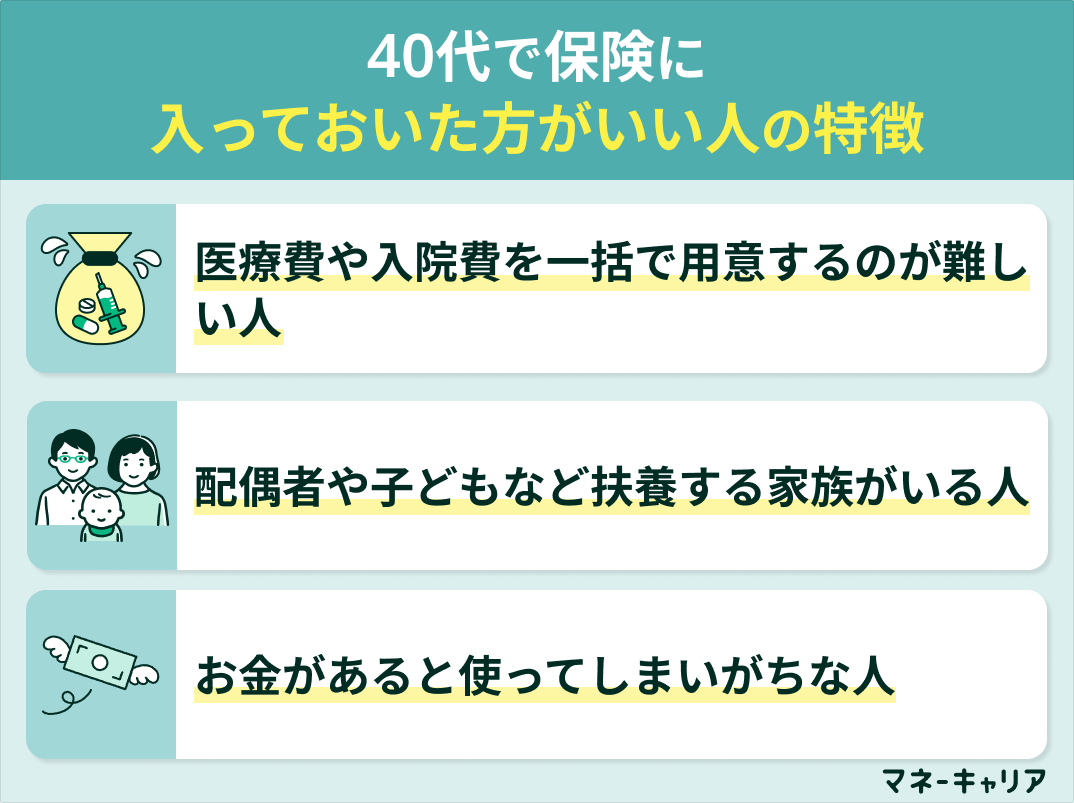

40代で保険に入っておいた方がいい人の特徴は以下の通りです。

- 手元に十分な貯蓄がなく、医療費や入院費を一括で用意するのが難しい人

- 配偶者や子どもなど扶養する家族がいて、万が一の際に備えたい人

- お金があると使ってしまいがちで、貯金が思うように増えない人

40代で保険に入ってない人向け!保険の選び方のポイント

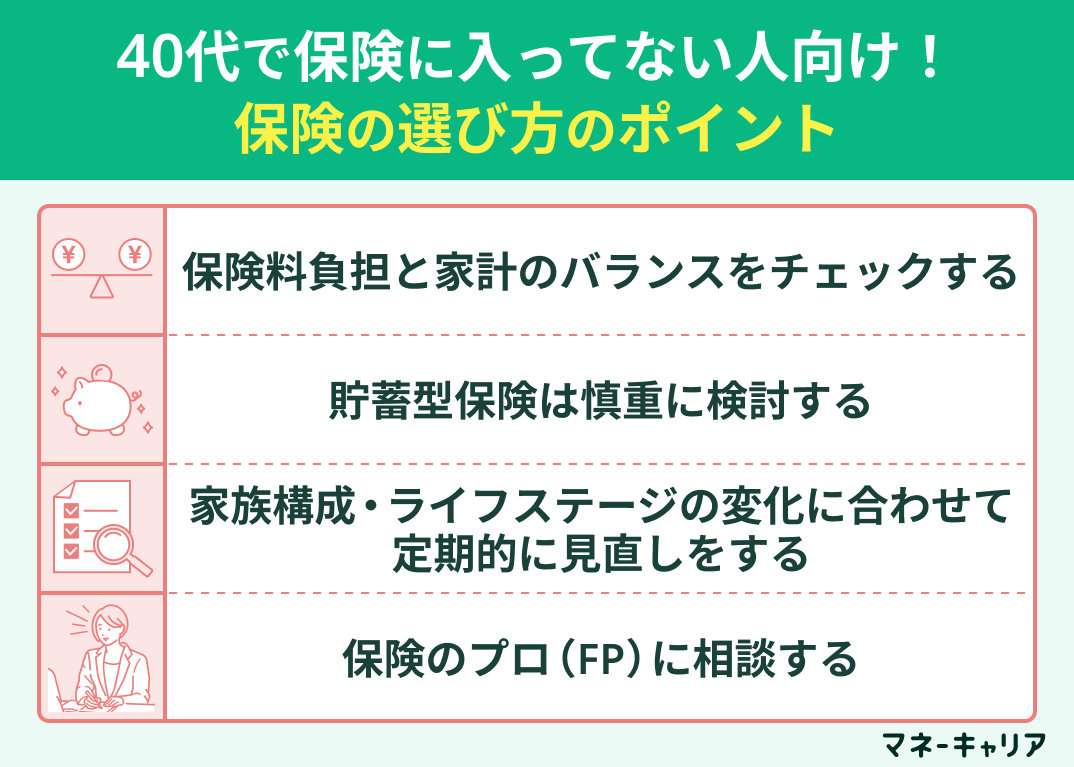

ここでは、40代で保険に入ってない人向けの保険の選び方として以下4つのポイントを挙げます。

- 保険料負担と家計のバランスをチェックする

- 貯蓄型保険は慎重に検討する

- 家族構成・ライフステージの変化に合わせて定期的に見直しをする

- 保険のプロ(FP)に相談する

保険料負担と家計のバランスをチェックする

40代で保険を検討する際は、まず月々の保険料が家計に与える影響を踏まえて、バランスをチェックすることが大切です。

一般的に保険料は手取り収入の5~10%程度に収めるのが理想とされています。

あれもこれもと保障を付けすぎると、保険料が家計を圧迫し、本来の生活に支障をきたす可能性があります。

必要最低限の保障に絞って、シンプルで分かりやすい保険設計を心がけましょう。

貯蓄型保険は慎重に検討する

貯蓄型の保険は慎重に検討しましょう。

なぜなら、貯蓄型保険は保険料が高額になりがちで、途中解約すると元本割れするリスクがあるからです。

例えば、必要な保障は保険料の安い掛け捨て型で確保し、貯蓄部分については別途NISAやiDeCoなどの税制優遇制度を活用することをおすすめします。

このように保障と貯蓄を分けることで、より効率的に資産形成を進めながら、必要な保障を確保することが可能です。

家族構成・ライフステージの変化に合わせて定期的に見直しをする

保険は、家族構成・ライフステージの変化に合わせて見直しを行い、保障内容を調整することが必要です。

なぜなら、40代は人生の転換点が多い年代であり、状況の変化に応じて必要な保障額も大きく変わるからです。

たとえば、子どもの独立、住宅ローンの完済、転職や収入の変化、親の介護開始など、様々な変化が起こります。

保険は一度加入したら終わりではなく、人生の変化とともに柔軟に調整していくものだと考えることが重要です。

保険のプロ(FP)に相談する

ファイナンシャルプランナー(FP)などの保険のプロに相談することで、最適で無駄のない保険プランを見つけることができます。

保険の種類や仕組みは複雑で、40代で保険料を抑えながらも必要な保障を過不足なく受けるには専門的な知識が必要です。

また、FPは家計全体を見て、あなたの収入や支出、将来の計画に合わせた最適な保険プランを提案してくれます。

そのため、個人で判断せずまずはFPに相談してみましょう。

FPへの相談なら、何度でも無料で相談できて、ユーザー第一のアドバイスをしてくれる「マネーキャリア」がおすすめです。

オンラインから気軽に相談できるので、ぜひ活用してみましょう。

まとめ:40代で保険に入ってないのはヤバい?

この記事では、40代で保険に入っていない人のリスクや判断基準について解説してきました。以下に要点をまとめます。

- 40代は病気やケガのリスクが高まり、保険の必要性が増す時期

- 家族を支える立場や貯金に不安がある場合、保険が家計の防波堤になる

- 健康状態や年齢によっては保険料が高くなったり、加入が難しくなることもある

- 保険が不要なケースもあるが、状況の見極めには注意が必要

- ライフステージや家計状況に合わせて保険を定期的に見直すことが重要