監修者ファイナンシャルプランナー

この記事の目次

離婚後の保険の見直し・手続きのポイントは?

離婚すると生活環境が大きく変わるため、保障プランの再検討と各種手続きが必要です。手続きや内容の確認が必要な保険は、以下のとおりです。

- 生命保険

- 医療保険・がん保険

- 貯蓄型保険(学資保険など)

- 自動車保険・火災保険などの損害保険

保険の種類によって必要な手続きが異なり、名義変更や保障内容の調整など、さまざまな対応が求められます。どのような手続きや見直しが必要かを具体的に確認しておきましょう。

生命保険

生命保険では契約者・被保険者・受取人の名義変更が重要な手続きとなります。とくに保険金受取人の変更は必須です。離婚相手が受取人のままだと離婚後に自分に万一のことがあった際、離婚相手が保険金を受け取ることになってしまいます。

変更する内容は以下のとおりです。

| 項目 | 変更前 | 変更後 |

|---|---|---|

| 契約者 | 離婚相手 | 自分 |

| 被保険者 | 自分 | 変更なし |

| 保険金受取人 | 離婚相手 | 子ども・両親など |

受取人は「子ども」「親」「兄弟姉妹」などに変更するのが一般的です。また、保険料を支払う契約者が離婚した相手のままになっている場合は、契約者情報の更新手続きも必要になります。

【ワンポイントアドバイス】

手続きには戸籍謄本や印鑑証明書などの書類が必要な場合が多く、保険会社によって異なるため事前に確認しておきましょう。

配偶者特約など不要な特約がある場合は、あわせて解約手続きを行っておくと安心です。

医療保険・がん保険

医療保険やがん保険が配偶者名義のままだと、離婚後に保障を受けられなくなる可能性があります。そのため、以下の手続きを忘れずに行いましょう。

| 項目 | 内容 |

|---|---|

| 保険料支払い名義の見直し | 離婚した相手が支払っていた場合は 登録済みの口座やクレジット情報を変更する |

| 家族型医療保険の見直し | 主契約者は、離婚した相手の特約部分を外す手続きを行う |

| 特約から外れた側の対応 | 新たに自分自身で医療保険への加入を検討する |

保険料の支払いも、離婚した相手名義の口座やカードが使われている場合は、速やかに変更しましょう。

【ワンポイントアドバイス】

掛け捨て型の医療保険であれば、月々の保険料も比較的安く※、離婚後の家計状況に合わせて保障内容を選択できます。健康状態に問題がない場合は、この機会により適した保険商品への見直しも検討してみましょう。

手続きの際は、保険証券番号を確認して保険会社に連絡し、必要書類を取り寄せることから始めます。多くの場合、郵送やインターネットでの手続きが可能です。

貯蓄型保険(学資保険など)

貯蓄型保険の解約返戻金や満期保険金は、財産分与の対象となる可能性があります。

離婚時の保険と財産分与の考え方は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 保険料の支払いが共有財産の場合 ※1 | 解約返戻金は原則として夫婦で2分の1ずつ分け合う |

| 解約しない場合 ※2 | 契約を継続する側が 解約返戻金相当額の半額を相手に支払うのが一般的 |

| 学資保険の扱い ※2 | 子どもの教育費として活用する目的が明確な場合 当事者の合意があれば財産分与の対象外になることも多い |

※1参考:財産分与|対象財産・割合・手続きの流れなど|弁護士法人ALG&Associates

※2参考:離婚後、子どもの学資保険はどうする?支払うのは誰?|離婚弁護士相談広場

保険料を夫婦の共有財産から支払っていた場合、解約時は返戻金を基本的に夫婦で半分ずつ分け合います。

解約しない保険でも、解約返戻金の半額を相手に支払うのが一般的です。ただし、学資保険は子どもの教育費として合意があれば、財産分与の対象外になることがあります。

【注意すべきポイント】

離婚協議の際には、保険会社に解約返戻金の金額を確認し、財産分与に含めるかどうかを話し合うことが重要です。

契約を継続する際には、名義人や保険金の受取先の変更を行う手続きが求められます。

自動車保険・火災保険などの損害保険

自動車保険や火災保険といった損害保険も、名義の修正や保険内容の見直しを進める必要があります。

保険の種類ごとに、確認・対応しておきたいポイントは以下のとおりです。

| 保険の種類 | 必要な手続き・検討内容 | ポイント |

|---|---|---|

| 自動車保険 ※1 | ・契約者を夫から妻に変更

・運転者限定特約(夫婦限定・家族限定など)の見直し ・車両の所有権移転 ・等級(ノンフリート等級)の引き継ぎ可否を確認 | 等級引き継ぎの条件は保険会社によって 異なるため事前に確認が必要 |

| 火災保険 ※2 | ・契約者変更

・被保険者変更 ・引き落とし口座名義の変更 ・家財補償額の見直し(家族構成の変更に合わせて) | 家財の量や生活スタイルの変化に応じて 補償額の再設定を推奨 |

※1参照:離婚時には保険の変更手続きや見直しが必要?チェックしておきたい保険関連のアレコレ|楽天保険の総合窓口

※2参照:火災保険の保険金受取人は誰?自由に設定できる?|SBIの保険比較インズウェブ!

たとえば、夫名義の車を妻が引き取る場合、契約者を夫から妻に変更し、夫婦限定や家族限定の特約を外す必要があります。車両の所有権が移転する際は、これまでの等級を引き継げるかどうかの確認も必要です。

火災保険は、契約者変更・被保険者変更・引き落とし口座情報の更新などの対応が必要です。どちらか一方が住み続ける場合でも、家族構成の変化により家財の量が変わるため、補償額の見直しを行いましょう。

【注意すべきポイント】

損害保険の手続きは、対象となる財産(車や住宅など)の所有者が誰になるかによって内容が大きく変わります。離婚にともなう財産分与で所有者が変更される場合、そのままにしておくと事故や災害時に保険金が支払われないリスクもあるため注意が必要です。

所有者が変わる場合は速やかに保険会社に連絡し、保険の名義書き換えや保障の見直しなど、必要に応じて手続きを行ってください。

離婚後の保険の見直しは、無料FP相談を活用して効率的に行おう

離婚にともなう保険手続きは名義変更・内容の再確認などが複雑で時間がかかるため、できるだけ迅速に対応することが重要です。離婚後の保険手続きは、離婚協議中に進めるのが理想的です。後回しにすると、離婚した相手と連絡が取りにくくなり、名義や受取人の変更ができないケースがあります。

ファイナンシャルプランナー(FP)への相談を活用すれば、保険の種類ごとに必要な手続きを整理し、効率的な行動計画を立てられます。生命保険の受取人変更や医療保険の名義変更、学資保険の財産分与対応など、優先順位をつけて段階的に進められるでしょう。

【編集部のおすすめ度:★★★★★】

マネーキャリアでは、離婚後の保険の見直しに精通したFPが無料で相談に応じています。累計相談実績10万件以上の豊富な経験を持つ専門家が、シングルマザー特有の家計状況を理解したうえで最適なアドバイスを提供します。

オンライン相談にも対応しているため、小さなお子様がいても自宅から気軽に相談可能です。何度でも無料で利用できるので、納得いくまで相談を重ねて、将来の安心を手に入れましょう。

【実際どうだった?】離婚をきっかけに保険の見直しをした人の体験談

ここでは、離婚をきっかけに保険の見直しをした人を対象に、以下の質問について調査しました。

- 離婚に際して、どのタイミングで保険の見直しをしましたか?

- 離婚前にどのような保険に加入していましたか?

- どの保険をどのように見直しましたか?具体的に教えてください

- 見直して良かった点や、大変だった点は何ですか?

現役FPによる解説も交えながら、実際の体験談を紹介しています。離婚をきっかけに保険内容を見直したい方は、ぜひ参考にしてください。

※2025年07月19日~2025年07月22日時点での当編集部独自調査による

※保険への加入可否は個人によって異なるためご了承ください。

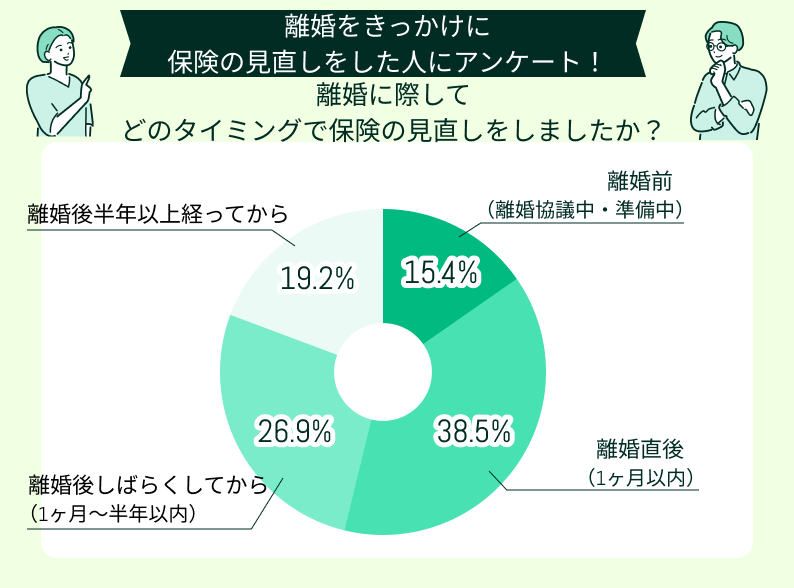

離婚に際して、どのタイミングで保険の見直しをしましたか?

離婚をきっかけに保険内容の再確認をした人のうち、多かったのは「離婚直後(1ヶ月以内)」で38.5%を占めています。離婚後は生活の立て直しや将来への不安に備えるため、保険契約の再検討をする人が多く見受けられます。

次いで「1ヶ月〜半年以内」が26.9%、「半年以上経ってから」が19.2%と続き、気持ちが落ち着いてから見直すケースも見られました。また「離婚前(協議中・準備中)」に保険契約の再検討をする人も15.4%おり、早い段階で経済的リスクに備える姿勢も注目されます。

【現役FPのコメント】

タイミングは人それぞれですが、保険内容の再確認は新たな生活に向けた第一歩として、多くの人にとって重要な判断材料となっています。

離婚という転機を前向きな一歩に変えるために、保険の見直しは有効な手段といえるでしょう。

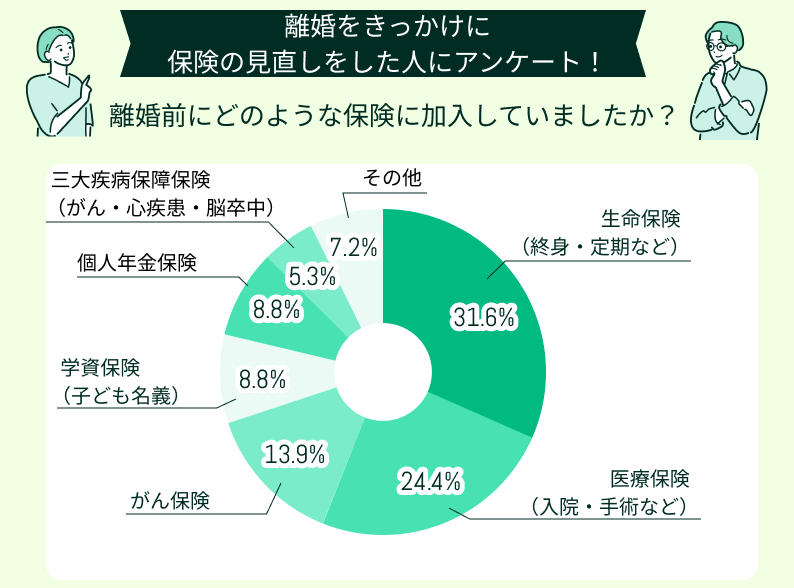

離婚前にどのような保険に加入していましたか?

離婚前に多く加入していた保険は「生命保険(終身・定期など)」で31.6%、次いで「医療保険(入院・手術など)」が24.4%と続きます。将来のリスクに備えるため、多くの人が基本的な補償を確保していたことがわかります。

「がん保険」や「学資保険」「個人年金保険」など、家族や老後を意識した保険にも一定数加入している人が見られました。離婚をきっかけに、保険の内容が自分のニーズにフィットしているかを見直す重要性が高まっているといえます。

【現役FPのコメント】

保険の見直しは、新たな人生のスタートを切るうえでの大切なステップです。

将来に備えて、自分に本当に必要な保障を選び直すことで、不安が軽減され、前向きな気持ちで新しい日々を迎えられるでしょう。

どの保険をどのように見直しましたか?具体的に教えてください

保険内容の再確認は、人生の転機やライフスタイルの変化に応じて必要となる大切な判断です。結婚・出産・離婚など、それぞれのタイミングで求められる保障内容は大きく変わります。

今回紹介するのは、実際に保険の見直しを経験した方々のリアルな声です。それぞれの背景とともに具体的な体験談を集めました。実際の声を通して「自分にも当てはまるかもしれない」と感じる場面がきっと見つかるはずです。

独り身に合わせて保険見直し

離婚を機に独り身となったため、保障内容を見直しました。これまでは家族に残すための死亡保障を手厚くしていましたが、必要性が低くなったので、終身保険や医療保険を中心に見直し、保険料の負担を軽くしました。

保障は手厚く費用負担は軽く

将来の不安に備えつつ、家計の見直しも考えて保険を変更しました。生命保険は最低限の保障に抑え、保険料の安いものに切り替えています。

子どもの将来と自分の備え

これまで学資保険には加入していませんでしたが、万が一のことを考えて子どもの将来のために新たに加入しました。

終身保険の内容の再確認

ライフステージの変化に伴い、終身の生命保険を見直しました。万が一の際の受取人を元妻から親族に変更し、あわせて死亡保険金の契約額も再検討。現在の状況にふさわしい金額に調整しました。

保険を今の自分に最適化

独身となり、自分ひとりの生活になったことで、高額な終身保険は必要ないと判断しました。保障は抑えつつも将来への備えができる、貯蓄型の少額保険に切り替えました。

保険内容の再確認が「家族構成の変化」や「生活スタイルの変化」と関係していることが体験談からわかります。生活の変化に応じて、自分に合った保障内容と保険料へ見直すことが欠かせません。

保障を減らすだけでなく、がんや生活習慣病に備えた医療保険を手厚くするなど、将来への備えを意識している点も印象的でした。一方で「どの保険を選べばよいかわからない」といった悩みを抱えている方も少なくありません。

【現役FPのコメント】

保険の見直しで悩んでいる方は、マネーキャリアがおすすめです。

特定の保険会社に属さない中立的な立場のFPが、あなたの状況をヒアリングしたうえで最適な保険選びをサポートしてくれます。

見直して良かった点や、大変だった点は何ですか?

保険の見直しは、将来への備えとして非常に重要ですが、精神的・時間的な負担が大きいと感じる人も少なくありません。離婚や病気による見直しは、過去や将来への不安と向き合うため、手続きが大きなストレスになります。

リアルな経験談を通して、見直しの苦労や気づきを理解できます。体験談をもとに、それぞれがどう乗り越えたのかを見ていきましょう。

手続きで思い出す辛い記憶

離婚にともなう手続きで、精神的な余裕がない日々が続いていました。保険内容の再確認や名義変更では、前のパートナーの名前や過去の記憶と向き合う場面もあり、つらかったです。

保険知識が深まった見直し

保険を見直す際は、種類や仕組みを自分で調べるのに時間がかかりましたが、その過程で保険の基本的な知識が身につきました。数多くの保険商品を比較したことで、自分に本当に必要な保障が何かを見極める力が養われたと感じています。

機械的な対応に戸惑い

専任の担当者ではなく、複数の部署で複数の担当者がデータ上に残された対応記録だけで対応されました。どうしても冷たく距離のある機械的な対応になっているように感じます。

書類記入と内容理解が大変だったけど満足

保険を見直す際、書類の記入が思った以上に複雑で手間取りました。保障内容や契約条件についても専門用語が多く、しっかり理解するのに時間がかかりました。

保険の本当の必要性に気づく

がん保険を解約するにあたって、担当者からリスクを詳しく説明され、不安が強まりました。将来への備えを手放す決断には迷いがあり、気持ちの整理に時間もかかりました。

保険内容の再確認が単なる事務手続きではなく、感情面でも大きな影響をともなうことがよくわかります。とくに離婚や病気、経済的な不安を背景とした見直しでは、精神的な負担が想像以上に大きいです。

一方で専門家のアドバイスを受けて、自分の価値観に合った保険に出会えたことで「見直してよかった」と感じる声もありました。

【現役FPのコメント】

不安なときこそ、信頼できる専門家に相談しながら保険内容の再確認しましょう。マネーキャリアのように中立的にアドバイスしてくれるサービスを使えば、自分に合った選択がしやすくなります。

離婚後の保障内容で見直すべきことは?

離婚により家族構成や経済状況が大きく変わるため、保険の保障内容も状況に応じて見直しが必要です。家庭の構成によって必要な保障は異なります。

とくに子どもがいるかどうかで見直しの方向性が変わるため、要点を整理して確認しましょう。

子どもがいる場合

ひとり親になる場合は自身の病気や死亡時でも、子どもの生活費や教育費をまかなえるよう、保障内容を手厚くしておく必要があります。生命保険では死亡保障額の再検討が必要で、子どもが独立するまでの生活費・教育費・住居費を総合的に計算して保障額を設定します。

ひとり親になる場合の検討すべき保障内容の目安として、一例を下記にまとめました。

| 保険の種類 | 検討ポイント | 理由・目的 |

|---|---|---|

| 死亡保険 | 死亡保障2,000万円以上 | 子どもが大学卒業までに必要とされる生活費 または、教育費をカバーするため |

| 医療保険 | 入院日額5千円〜1万円 手術保障付き | 入院・手術時の医療費を補い 収入減少に備えるため |

| 就業不能保険 | 月額15〜20万円の給付金設定 | 長期の病気やケガで働けないときに 子どもの生活を守るため |

※あくまでも一例として。必要な補償内容は個々により異なります。

子ども1人を大学まで育てる場合、進路によって必要な死亡保障額は変わりますが、私立中心の場合は2,000万円以上が目安※1とされています。公立中心であれば、これより少ない保障額でも対応可能ですが、将来を見据え、医療保険や就業不能保険も手厚くし、収入減少への備えを整えましょう。

【現役FPのコメント】

学資保険については、教育費確保の観点から継続することが多く、契約者を親権者に変更して保険料負担を明確にしておくことが大切です。

精神的に大変な状況でも、離婚後の保険内容の再確認は必要です。子どもの将来のためにも、慎重に内容を確認しましょう。

子どもがいない場合

子どもを引き取らない場合や子どもがいない場合は、扶養すべき家族がいないため、多額の死亡保障は不要となります。保障内容を最低限に見直すか、場合によっては解約も検討しましょう。

子どもがいない場合の確認すべき事項は、以下のとおりです。

| 保険の種類 | 検討内容 | 理由・目的 |

|---|---|---|

| 生命保険 | 死亡保障を減額 定期保険への変更や解約も検討 | 葬儀費用や死後整理費用をカバー 保険料負担を軽くするため |

| 医療保険 | 入院日額5,000円程度の保障 | 入院費など、自身の医療費負担に備えるため |

| がん保険 | 一時金50~100万円を確保 | がん治療にかかる初期費用の準備 |

※参照:独身の方の保険|楽天生命

生命保険は、葬儀費用や死後整理費用をカバーする程度で十分とされています。保険料負担を軽減するため、定期保険への変更や保障額の見直しを積極的に行いましょう。

医療保険やがん保険の充実に重点を置くことが重要です。自分自身の医療費負担に備えるため、入院日額5,000円程度の医療保険や、がん保険での一時金50~100万円の確保を優先的に検討します。

【現役FPのコメント】

個人年金保険や終身保険などの貯蓄型商品は、老後資金の準備として継続を検討する価値があります。

ただし、保険料が家計を圧迫する場合は、減額や払済保険への変更も選択肢となるでしょう。独身として新たな人生設計を行ううえで、無理のない保険料設定を心がけることが大切です。

【まとめ】離婚後の保険の見直しはFPと一緒にスムーズに解決しよう

離婚後の保険見直しでは、生命保険の受取人変更や医療保険の名義変更、貯蓄型保険の財産分与対応など、多岐にわたる手続きが必要です。子どもがいる場合は2,000万円以上の死亡保障や就業不能保険の充実が重要※で、子どもがいない場合は最低限の保障への見直しと医療保険の優先検討が求められます。

手続きは離婚協議中に進めるのが理想的で、後回しにすると離婚した相手との連絡が困難になるリスクがあります。複雑な手続きを効率的に進めるためには、専門家の力を借りることが重要です。

【現役FPのコメント】

離婚後の混乱のなかでは、冷静な判断がしにくく、保険を自分だけで見直すのは負担が大きい場合があります。マネーキャリアでは離婚後の保険の見直しに精通したFPが無料で相談に応じており、累計相談実績10万件以上の豊富な経験と約98.6%の高い満足度で安心して相談できます。

何度でも無料で利用できるので、納得いくまで相談を重ねて将来の安心を手に入れましょう。