「保険を解約した場合、ペナルティがあるのか気になる」

「保険解約をしたら担当者に迷惑がかかるのか心配」

とお悩みではないでしょうか。

結論、保険解約や担当者変更をしても、必ずしも担当者にペナルティが課されるわけではありませんが、解約タイミングや理由によっては影響が出るケースがあります。

この記事では、保険解約と担当者に関わるペナルティの仕組みについて紹介します。

さらに、ペナルティを避けるための方法や、実際に保険解約した人のアンケートについても解説するので、ぜひ参考にしてください。

マネーキャリアでは、保険に関するオンライン無料相談サービスを行っています。

保険の専門家(FP)が、担当者への遠慮やペナルティを気にせず、あなたの家計や将来設計をもとに本当に解約すべきか、保障を残すべきかを中立的な目線でアドバイスします。

相談実績100,000件・満足度98.6%を誇るサービスのため、安心してご相談いただけます!

- 保険解約したときのペナルティの有無が気になる人

- 担当者変更を希望した際に担当者がペナルティを受けるか気になる人

- 保険解約した際に嫌がらせを受けないか心配な人

監修者ファイナンシャルプランナー

この記事の目次

- 保険解約で担当者にペナルティが発生する条件

- 2年未満の早期解約

- 虚偽の説明や不適切な募集を行った場合

- 解約理由が「勧誘への不満・不信感」である場合

- 保険解約で担当者にかかるペナルティ

- 保険契約によって得た給与やボーナスの返還

- 営業成績のマイナス評価

- 保険解約時に担当者とのトラブルを防ぐための対策

- 解約理由をあらかじめ整理しておく

- クーリングオフを利用する

- 担当者経由ではなく書面や公式窓口で手続きする

- 解約前にFPに相談しておく【おすすめ】

- 保険の早期解約で担当者だけでなく契約者も損する可能性もある

- 解約せずに負担を減らすための3つの方法

- 払済保険に切り替える

- 保障や特約を少なくして保険料を下げる

- 自動振替貸付制度での保険料の支払いを先延ばしする

- 実際に保険解約を行った人の体験談

- 保険を解約した理由を教えてください

- 保険解約でトラブルは起きましたか?

- 保険解約で起こったトラブルを教えてください

- 保険解約は慎重に検討しよう!【まとめ】

保険解約で担当者にペナルティが発生する条件

まず初めに、保険解約で担当者にペナルティが発生する以下条件について解説していきます。

- 2年未満の早期解約

- 虚偽の説明や不適切な募集を行った場合

- 解約理由が「勧誘への不満・不信感」である場合

このような条件に当てはまると、担当者に評価上の不利益が及ぶことがあります。

実際にどのようなケースでペナルティが発生するのか、詳しく見ていきましょう。

2年未満の早期解約

一つ目のペナルティが発生する条件は、2年未満の早期解約することです。

理由として、保険会社にとって新契約を獲得するためには販売コストや事務コストがかかっており、短期間で解約されると赤字につながるからです。

そのため、担当者の成績にマイナス評価が加えられることがあります。

また、契約者側にとっても、2年未満での解約は解約返戻金がほとんど戻らず損失につながる可能性が高い点に注意が必要です。

このように、早期解約は契約者と担当者の双方にデメリットをもたらすため、安易に解約をしないことが大切です。

保険の仕組みをよく知らないまま解約すると、担当者だけでなく、自分自身も返戻金や保障の不足で後悔するケースがあります。

そこで、マネーキャリアの保険無料相談窓口では、保険の専門家(FP)が、あなたの保険加入状況や加入目的に合わせて保険の見直し・解約判断などをサポートしています。

無理な勧誘などはないので、お気軽にご相談ください。

虚偽の説明や不適切な募集を行った場合

二つ目は、虚偽の説明や不適切な募集を行った場合です。

これは保険業法で定められており、担当者が事実と異なる内容を伝えたり、顧客に不利益な情報を故意に隠したりする行為は「不適切募集」として重く処分されます。

例えば「絶対に損をしない」など誇張した説明や、契約者にとって重要な注意点を意図的に伏せるといった行為は典型例です。

このような場合、担当者本人に厳しい指導・処分が下されるだけでなく、保険会社全体にも行政処分や信頼低下といった影響が及びます。

そのため、解約時に「勧誘時の説明に誤りがあった」と契約者が申し出れば、調査が入りペナルティにつながる可能性が高まります。

解約理由が「勧誘への不満・不信感」である場合

三つ目は、解約理由が「勧誘への不満・不信感」である場合です。

顧客が「強引な勧誘を受けた」などの理由で解約を申し出た場合、保険会社は担当者の勧誘姿勢や説明義務違反を疑い、調査を行います。

このようなケースでは、担当者に対して評価のマイナスや業務上の指導が入ることが多く、営業成績やキャリアに大きく影響する可能性があります。

さらに繰り返し同様の指摘があれば、より重い処分に発展することもあるため、担当者にとっては重いペナルティとなります。

保険は万が一の備えとして重要ですが、担当者に遠慮して不要な保険を解約しないままでいると、家計を圧迫し本当に必要な保障への見直し機会を逃す可能性があります。

本当に保険を解約すべきか迷う場合は、マネーキャリアの保険無料相談窓口に相談してみましょう。

保険の専門家(FP)が、あなたの解約志望理由をヒアリングし、解約すべきか見直しすべきかの判断サポートをします!

また、本格的な解約に向けた、解約理由の整理もサポート可能なのでぜひご相談ください!

保険解約で担当者にかかるペナルティ

ここでは、保険解約で担当者にかかるペナルティについて2つ解説します。

- 保険契約によって得た給与やボーナスの返還

- 営業成績のマイナス評価

このように、担当者にとっても解約は大きな影響を及ぼす可能性があります。

それぞれのペナルティの内容について詳しく見ていきましょう。

保険契約によって得た給与やボーナスの返還

一つ目は、保険契約によって得た給与やボーナスの返還です。

保険営業担当者は、新規契約を獲得すると歩合やインセンティブとして報酬を受け取ります。

しかし、契約が短期間で解約されると、その報酬を返還しなければならないケースがあります。

特に契約から2年未満の早期解約は、会社から不正確な契約と見なされ、返還額も大きくなる傾向があります。

こうしたペナルティは担当者の生活に直結するため、解約を強く引き止める理由の一つとなります。

<ワンポイントアドバイス>

担当者が強く引き止める背景には、報酬返還などの事情があることを理解しておくと、交渉がしやすくなります。感情的なやり取りを避けつつ、解約理由や要望を明確に伝えることで、スムーズに手続きを進められる可能性があります。

営業成績のマイナス評価

二つ目は、営業成績のマイナス評価です。

保険会社では、契約件数や継続率が営業担当者の評価に直結します。

特に短期間での解約が続くと「顧客管理能力が低い」と判断され、人事評価や昇進・ボーナスにも影響する可能性があります。

また、評価が下がると担当者自身の今後のキャリアに不利益を及ぼすため、契約者に対して解約を思いとどまるよう強く説得するケースも見られます。

<ワンポイントアドバイス>

担当者の評価への影響を理解しておくと、解約交渉の際に不要な対立を避けやすくなります。契約内容の見直しやプラン変更など、双方にとって負担の少ない選択肢を提示してもらえる可能性もあるため、まずは落ち着いて意向を共有しましょう。

保険解約時に担当者とのトラブルを防ぐための対策

ここでは、保険解約時に担当者とのトラブルを防ぐための4つの対策についてご紹介します。

- 解約理由をあらかじめ整理しておく

- クーリングオフを利用する

- 担当者経由ではなく書面や公式窓口で手続きする

- 解約前にFPに相談しておく【おすすめ】

このように事前の準備や手続きの工夫を行うことで、不要なトラブルを避けながら解約を進めることができます。

それでは、一つずつ詳しく見ていきましょう。

保険会社や担当者にとって保険解約は不利益になるため引き留めてくる可能性があります。

そこで、FPに相談して、解約理由を整理したうえで対応するのがおすすめです。

マネーキャリアの保険無料相談窓口では、保険の専門家(FP)が担当者に伝える解約理由の整理や、保険の見直しについてトータルでサポートが可能です。

円滑な解約を目指すためにもぜひご活用ください!

解約理由をあらかじめ整理しておく

一つ目は、解約理由をあらかじめ整理しておくことです。

保険を解約する際に理由が曖昧なままだと、担当者から強く引き止められたり、不要なやり取りが長引いたりする可能性があります。

事前に「なぜ解約したいのか」をはっきりさせておくことで、自分の意思を明確に伝えることができ、スムーズに手続きを進めやすくなります。

また、理由が明確であれば担当者に余計な隙を与えずに対応でき、トラブルを避けられます。

クーリングオフを利用する

二つ目は、クーリングオフ制度を利用することです。

保険契約は、契約日から8日以内であれば無条件で解約できる「クーリングオフ制度」が適用されます。

これにより、担当者との複雑なやり取りを避けながらスムーズに契約を取り消すことが可能です。

特に「勧誘が強引だった」「内容をよく理解しないまま契約してしまった」といったケースでは、この制度を利用することで早期にリセットできます。

このように、早期解約を考える際はクーリングオフ制度を上手に活用することで、不要なトラブルを未然に防ぐことができます。

担当者経由ではなく書面や公式窓口で手続きする

三つ目は、担当者経由ではなく公式窓口を利用して解約手続きを行うことです。

担当者を通して解約を進めると、引き止めや追加の提案を受け、スムーズに進まないケースがあります。

そのため、担当者経由ではなく保険会社のコールセンターやマイページ、窓口経由で手続きすれば、直接的な説得を回避できます。

このように、解約をスムーズに進めたい場合は、担当者経由ではない方法を利用することが有効な手段といえます。

解約前にFPに相談しておく【おすすめ】

四つ目は、解約前にFPに相談しておくことです。

FPは保険会社に属さない中立的な立場から、あなたの保険解約が本当に適切かどうかを客観的に判断してくれます。

さらに、FPに相談することで解約理由を明確にでき、担当者に対して論理的で説得力のある説明ができるようになります。

FPへの相談なら、無料で相談できるマネーキャリアがおすすめです。

- あなたの家計状況をもとに最適な解約のタイミングをアドバイス可能

- 解約後の保障や担当者からの引き留め対策としての代替案を提示可能

- 3,500人の中から独自のスコアロジックで厳選された専門家(FP)のみが対応

保険の早期解約で担当者だけでなく契約者も損する可能性もある

保険を早期解約すると、担当者だけでなく契約者自身も損をする可能性があります。

その理由として、貯蓄型保険などは早期解約すると元本割れが発生しやすく、解約返戻金が支払った保険料を下回るケースがあるからです。

また、一度解約すると再契約が難しくなったり、条件が不利になる場合もあります。

したがって、解約を検討する際は短期的な損得だけでなく、将来への影響まで慎重に見極めることが大切です。

解約せずに負担を減らすための3つの方法

ここでは、解約せずに負担を減らすための3つの方法について解説します。

- 払済保険に切り替える

- 保障や特約を少なくして保険料を下げる

- 自動振替貸付制度での保険料の支払いを先延ばしする

払済保険に切り替える

払済保険とは、保険料の支払いを中止する代わりに、保障を小さくして保険契約を継続する方法です。

切り替え時の解約返戻金を一時払い保険料として使用することで保険契約を継続する仕組みになっています。

そのため、払済保険に切り替えることのできる生命保険の種類は、終身保険や学資保険などの解約返戻金のある保険です。

保障額は減額されるものの、契約時に設定した保険期間中は保険契約は続くため、保険料の負担なしで保障の一部を残せます。

ただし、払済保険にすると特約は消滅することが一般的であるため、注意が必要です。

少しでも保障を残しておきたいと考える場合は有効な手段といえるでしょう。

保障や特約を少なくして保険料を下げる

物価の上昇や税金・社会保険料の増額など、コントロールできない部分の支出が増えたことで、保険契約時よりも保険料の負担が相対的に大きくなった場合に保険解約を検討するかもしれません。

保険契約は必要と感じているが、保険料の負担が厳しく解約したい場合は保障や特約を少なくして保険料を下げる選択肢も有効です。

払済保険に切り替える場合と比較すると、保険料の支払いは継続するものの保障を多く残せる点がメリットです。

できるだけ多くの保障を残しつつ保険料の負担を減らしたい場合に検討してください。

担当者に相談するといくつかのパターンでシミュレーションしてくれます。

また、保険料を〇〇円まで抑えたい、と具体的な数字がある場合はあらかじめ伝えておくと、その数字をもとにシミュレーションしてくれます。

自動振替貸付制度での保険料の支払いを先延ばしする

解約返戻金のある保険契約の場合、自動振替貸付制度があり、保険料の支払いを先延ばしできます。

自動振替貸付制度とは、保険料の支払いがなく猶予期間が過ぎた際に、保険会社が自動的に保険料を立て替えてくれる制度です。

とはいえ、保険料の立て替えは解約返戻金がもとになっているため、限度があります。

貸付であるため利息が発生し、立て替えた金額と利息が解約返戻金を上回ると、保険契約が失効となり、お金は返ってきません。

保険会社が保険料を立て替えた場合、通知が届くはずですので、担当者に相談してみてください。

保険料の支払いが厳しいのであれば、払済保険への切り替えや保険料の減額、解約を検討しましょう。

実際に保険解約を行った人の体験談

ここでは、実際に保険解約を行った人の体験談として、以下アンケート内容を紹介していきます。

- 保険を解約した理由を教えてください

- 保険解約でトラブルは起きましたか?

- 保険解約で起こったトラブルを教えてください

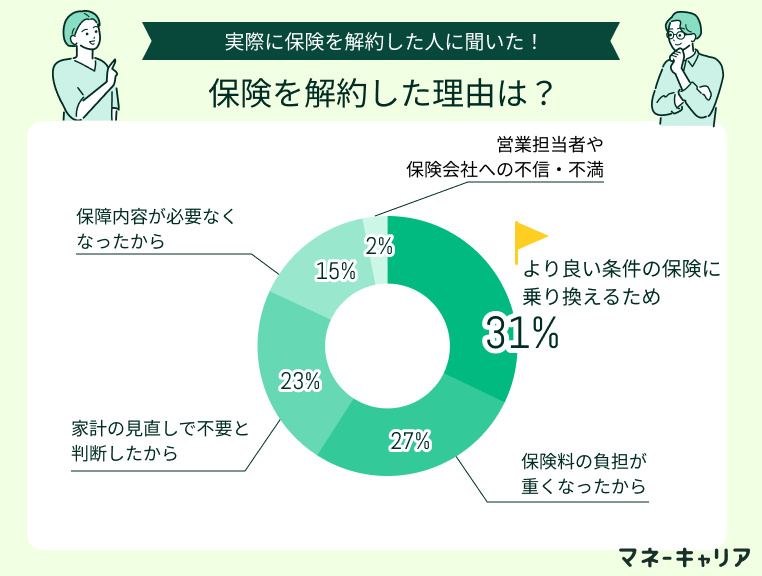

保険を解約した理由を教えてください

この結果から、解約理由の多くは「より良い条件への乗り換え」や「保険料負担の大きさ」に集中していることがわかります。

特に、家計の見直しをきっかけに解約を決断する人も多く、ライフステージや収支バランスが強く影響しているといえます。

また、保障が不要になったり、担当者への不信が理由となるケースも一部存在します。

<ワンポイントアドバイス>

解約理由の背景を整理するだけでなく、「本当に解約しか選択肢がないのか」を検討することが重要です。

例えば、家計の圧迫が理由の場合、保障の一部変更や保険料の見直しで解決できるケースがあります。

短期的な不安だけでなく、長期的な保障バランスを踏まえて選択肢を比較検討することで、より納得感のある判断につながります。

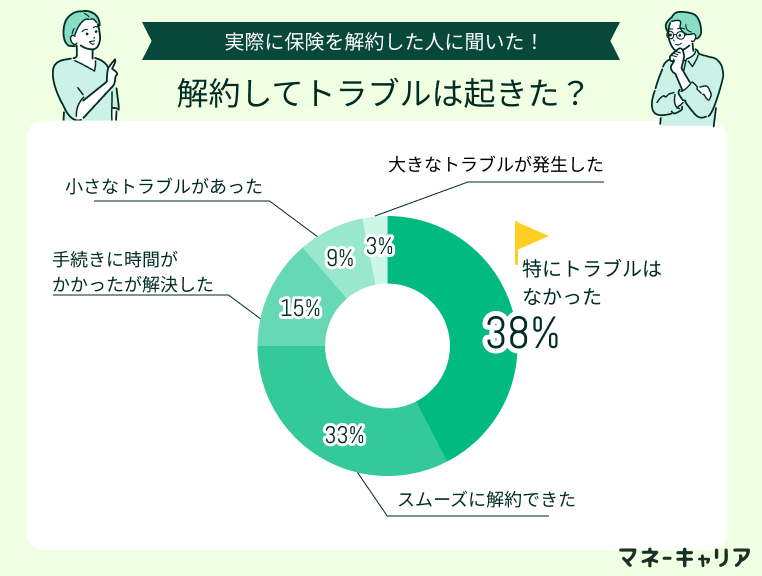

保険解約でトラブルは起きましたか?

この結果から、多くの契約者が「スムーズに解約できた」または「特にトラブルはなかった」と回答しており、全体の7割以上が大きな問題なく解約できていることがわかります。

一方で、「手続きに時間がかかった」「小さなトラブルがあった」といった回答も一定数あり、手続きの煩雑さや担当者とのやり取りで不便を感じる人もいるようです。

さらに少数ですが「大きなトラブルが発生した」との声もあり、事前の準備や情報収集が重要であることを示しています。

<ワンポイントアドバイス>

解約手続きそのものは多くの人が問題なく完了していますが、細かな手続きの流れや必要書類を事前に把握しておくことで、余計な時間やストレスを減らすことができます。

特に郵送手続きや公式窓口を利用する場合は、書類不備による差し戻しが起こりやすいため、事前に保険会社へ確認してから動くことが円滑な解約への近道となります。

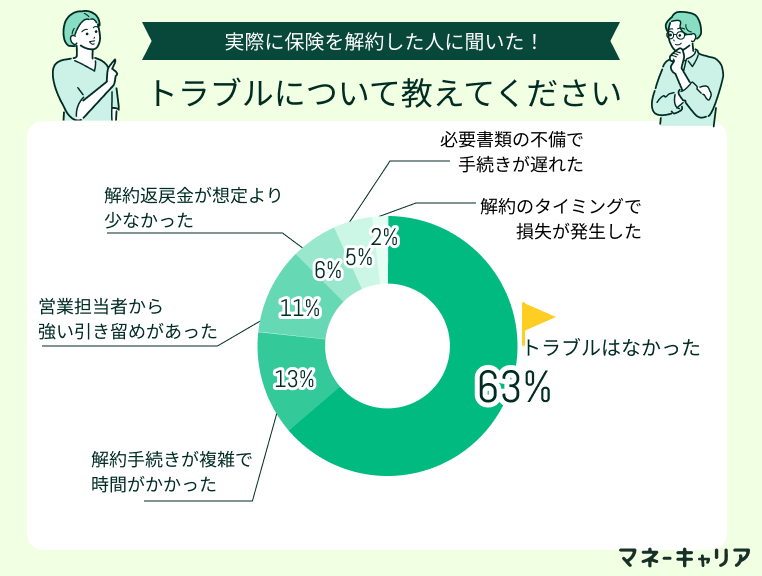

保険解約で起こったトラブルを教えてください

この結果から、多くの契約者は大きな問題なく解約できている一方で、手続きの煩雑さや担当者の対応に不満を感じた人も一定数存在することがわかります。

特に「手続きが複雑」「必要書類の不備」といった事務的なトラブルは事前準備や確認で防げるものですが、実際には負担やストレスにつながっています。

さらに「返戻金が想定より少なかった」「解約のタイミングで損失が出た」といった金銭的な問題は、契約前の理解不足や確認不足によって生じやすい点が見受けられます。

マネーキャリアでは、保険に関するオンライン無料相談サービスを行っています。

保険の専門家(FP)が、あなたの解約志望理由を元に、解約以外の選択肢が無いのか確認、ある場合は提案と比較まで幅広くサポートします!

質が高く顧客対応に優れた専門家(FP)のみが対応するため、はじめての方でも安心してご相談いただけます!

保険解約は慎重に検討しよう!【まとめ】

この記事では、保険解約と担当者へのペナルティ、そして契約者が損をしないための方法などについて紹介してきました。以下に本記事の内容をまとめます。

- 保険解約で担当者にペナルティが発生する条件として、早期解約や不適切な募集、不満を理由とした解約などがある

- 担当者へのペナルティには報酬返還や成績評価のマイナスがあり、これが解約時の強い引き止めにつながる

- 契約者自身も早期解約では元本割れや再契約の不利な条件などの損を負う可能性があるため、慎重な判断が必要

- トラブルを防ぐための対策として、解約理由の整理やクーリングオフ、公式窓口での手続き、FP相談がある