監修者ファイナンシャルプランナー

この記事の目次

- 40代が最低限入っておくべき保険とは?

- 医療保険|40代以降も継続を

- がん保険|40代からリスクが上昇

- 死亡保険|家族構成に応じて見直し必須

- 就業不能保険|働けなくなるリスクを見直そう

- 個人年金保険|老後資金を手厚くしたい人は検討

- 40代が最低限入っておくべき保険は?保険料と保障を最適化したいならFPへ相談を

- 【みんなはどうしてる?】保険に加入している40代にアンケート

- 毎月いくら保険料を支払っていますか?

- 現在加入している保険の種類は?

- なぜこの保険を選びましたか?

- 40代のうちに保険の見直しをしようと考えていますか?

- 40代が最低限入っておきたい保険の選び方をケース別に解説

- 教育費がこれから本格的にかかる人

- 住宅ローンを完済したい人

- 子どもを持たない選択をした人

- 親の介護や支援が見えてきた人

- 40代の保険選びで押さえておきたい3つの視点

- 保障額は今の生活に合っているか

- 必要な保障期間をカバーしているか

- 保険料が家計の重荷になっていないか

- 40代の自分に本当に必要な保険は?マネーキャリアと一緒に最低限の保障を考えよう

- 【まとめ】40代が最低限入っておくべき保険を見極めるには「見直し」が必須!

40代が最低限入っておくべき保険とは?

40代に入ると、体調の変化や収入の不安、そして家族を守る責任など、さまざまなリスクが現実味を帯びてきます。「将来に備えたいけど、どんな保険が必要なのか分からない」と悩む方も多いです。

とはいえ、すべての保険に加入するのは現実的ではなく、保険料が家計を圧迫してしまうこともあります。だからこそ大切なのは「自分に本当に必要な保障は何か」を見極めること。生活環境や家族構成、将来のプランに合わせて、優先順位をつけながら備えるのが基本です。

それを踏まえ、こちらでは40代が最低限入っておくべき保険として、下記の5つを厳選しました。

医療保険|40代以降も継続を

40代は高血圧や糖尿病、がんなど、入院をともなう病気のリスクが現実味を帯びてくる年代でもあり、医療保険の必要性を再確認するには良いタイミングです。すでに加入している人も、保障内容が現在の自分に合っているかをチェックすることが重要です。

見直しの際は「入院日額はいくらか」「何日まで保障されるか」「手術やがん診断時に一時金は支給されるか」といった保障の質を細かく確認しましょう。また、先進医療特約や通院保障、がん特約などの特約についても、本当に必要なものかを見極めて取捨選択することが、過不足のない保障を整えるカギになります。

会社員であれば、公的医療保険に加えて高額療養費制度の適用も受けられますが、差額ベッド代や先進医療の費用など、自己負担が必要な部分もあります。そのため、自身がどの程度の保障を望むのかを一度整理し、必要性に応じて保障の手厚さを見直していくことが大切です。

【現役FPのコメント】

医療保険は長年加入し続けていると、保障内容を見直す機会がないまま「あるのが当たり前」になりがちです。しかし、医療技術の進化や治療スタイルの変化により、以前は十分だった保障が今では不十分だったり、逆に過剰だったりすることもあります。

こうしたズレに気づかず契約を放置していると、ムダな保険料を支払い続けることになりかねません。だからこそ、現在の生活状況や医療事情に合わせて特約を整理したり、保障内容を見直したりすることが重要です。自身に合った保障を残しながら保険料の無駄を省けば、万が一のリスクに備えながら家計の負担も軽減できます。

がん保険|40代からリスクが上昇

厚生労働省の統計※にあるように、がんは年齢とともにリスクが高まる病気であることが明らかになっており、特に40代以降、特に後半からはリスクが上昇するといわれています。40代はがんへの備えを強化するべき重要なタイミングです。そのため、医療保険とは別に、がん保険を検討する意義が大きくなります。

がん保険の主な特徴は、がんと診断された際にまとまった金額が支給される「診断給付金」がある点です。これにより、治療の初期段階で医療費を確保でき、金銭的な不安を和らげながら治療に専念できる環境を整えることが可能です。

また、がん保険は先進医療や自由診療といった高額な治療費に対応できるものや、長期にわたる通院治療を保障する内容を含むものもあり、一般的な医療保険ではカバーしきれない範囲を補う役割も果たします。

治療方法の多様化により、がん保険にしか対応できない費用も増えてきているため、保障の重複や不足を避けるためにも、内容をしっかり確認することが求められます。

【現役FPのコメント】

がん治療の在り方は時代とともに変化しており、かつては長期入院が主流でしたが、現在では通院による治療が中心となっています。ところが、古いタイプのがん保険の中には、入院を前提に設計された保障内容となっており、通院への対応が不十分な場合もあります。

何年も前に加入したまま更新していないという方は、現在の治療傾向に合っているかを一度見直す必要があるでしょう。せっかく保険料を払っていても、実際の治療に必要な保障が得られず、給付を受けられないといった事態にもなりかねません。

こうしたトラブルを避けるためにも、定期的な内容の見直しは必要なのです。

死亡保険|家族構成に応じて見直し必須

死亡保険の必要保障額は一律ではなく、各家庭の状況によって大きく異なります。

たとえば、子どもの年齢や人数、進学予定の有無、住宅ローンの残高などによって、遺された家族に必要な生活費や教育費が変動するためです。そのため、加入する保険の金額や期間も、一度決めたら終わりではなく、定期的な見直しが欠かせません。

仮に、生活費の一部を貯蓄や遺族年金でカバーできるとしたら、不足分だけを保障する定期保険を活用するという方法が効率的です。これにより、無駄な保険料の支払いを抑えながら、必要な保障を確保できます。

また、共働きで配偶者にも安定した収入がある家庭の場合、保険を必要以上に持ちすぎているケースもあります。保障が過剰であれば、その分保険料が家計の負担となる可能性もあるため「なんとなく」で続けている保障は一度精査したほうがよいでしょう。

【現役FPのコメント】

死亡保障は、加入した当初のままにしておくのは最も危険です。たとえば、10年前に子どもが小さくて教育費が多くかかると見込まれていたときには3,000万円の保障が必要だったとしても、子どもが独立していれば、必要額は1,000万円以下に下がっているかもしれません。

反対に、ローンを新たに組んだ、子どもが私立進学を決めたといった変化があれば、今の保障では不足する可能性もあります。こうしたライフイベントに応じて、保険の内容を見直すことで、過不足のない保障と、無理のない家計管理を両立することが可能です。

就業不能保険|働けなくなるリスクを見直そう

40代は子どもの教育費や住宅ローンの返済など、家計にかかる支出が最も大きくなる時期です。このタイミングで病気やケガにより働けなくなり、収入が止まってしまえば、家計は一気に苦境に陥る可能性があります。

特に個人事業主やフリーランスの人は、原則として傷病手当金の制度がなく、完全に収入がゼロになることも想定して備えを検討する必要があります。万一に備えて、就業不能保険への加入は、自分と家族を守る手段の1つとなります。

一方で会社員の場合、健康保険から傷病手当金が最大で1年6ヶ月間支給される仕組みがありますが、その金額は原則として給与の約3分の2程度※にとどまります。また、治療費や通院交通費の負担が増えることも想定されることから、安易に「なんとかなる」と過信するのは禁物です。

家計にどの程度の余裕があるかを把握しつつ、不足する生活費をどこまで保険でカバーするかを考えておく必要があります。

【現役FPのコメント】

近年では、うつ病や適応障害といった精神疾患による就業不能も増えており、それに対応した保険商品も登場しています。

若年層に多いと思われがちな精神疾患ですが、40代でも職場でのストレスや家庭内の責任が重なることで精神的に追い詰められるケースは少なくありません。加入する際には、保障の対象となる疾病の範囲や給付条件なども確認しましょう。

家計の安定を支える「収入」の重要性を改めて意識し、万が一に備える仕組みを整えておきましょう。

個人年金保険|老後資金を手厚くしたい人は検討

老後の生活に不安を感じる人が増える中、個人年金保険は「積立しながら備える」手段の1つとして注目されています。定額型の個人年金保険であれば、将来の受取額をある程度見通すことができます。

ただし、あくまで保険商品であるため、iDeCoやNISAと比べると資金の流動性や運用リターンには限界がある点には注意が必要です。途中解約には元本割れのリスクがある場合もあるため、長期にわたり保有し続けられるかを含めて検討すべきです。

【現役FPのコメント】

個人年金保険と比較して、iDeCoやNISAは運用性が高く、税制上の優遇措置も充実しています。特にiDeCoは拠出時や運用時にそれぞれで税制メリットがあり、自身で商品を選んで資産を増やすことが可能です。

一方で、iDeCoは投資リスクを伴うため、元本保証がない点に注意しましょう。「安定性を重視するか」「リターンを求めるか」といった個人の方針やライフプランによって、それぞれ最適な選択肢は変わります。

自身に本当に合った老後資金の準備方法を見極めるには、専門家の意見を聞くことが効果的です。

FPに相談すれば、個人年金保険とiDeCo・NISAそれぞれの特徴やリスクを丁寧に比較し、あなたのニーズや資産状況に合った最適なプランを提案してくれるでしょう。

40代が最低限入っておくべき保険は?保険料と保障を最適化したいならFPへ相談を

40代は、将来への備えとして保険を手厚くしておきたいと考える一方で「できるだけ保険料は抑えたい」と思う方が多いのも現実ではないでしょうか。しかし、安さだけを優先してしまうと、いざという時に保障が足りないという事態にもなりかねません。

そこで活用したいのが、FPによる保険相談です。FPは、お金に関する幅広い知識と視野をもとに、相談者のライフプランや家族構成、収入状況などを丁寧にヒアリングしながら、必要な保障と保険料のバランスを見極めてくれます。

「自分にとって本当に必要な保険が分からない」「複数の保険を比較して選びたい」といった悩みも、FPとの相談を通じてクリアにすることが可能なため、非常に効果的です。

【現役FPのアドバイス】

数ある窓口の中でもおすすめなのが、無料で利用できるオンライン相談サービス「マネーキャリア」です。

マネーキャリアでは、国家資格を持つFPが相談に対応し、保険に関する疑問や不安に親身になって寄り添ってくれます。自宅や職場など、どこにいてもスマホひとつで相談できるため、忙しい方でも安心して利用できるのが魅力です。

保障をしっかり確保しつつ、保険料も無理のない範囲に抑えたい、そんな希望を叶える第一歩として、まずはFPに相談してみてはいかがでしょうか。

【みんなはどうしてる?】保険に加入している40代にアンケート

こちらでは、40代で保険に加入している方々に実施したアンケート結果をもとに、「毎月の保険料」「加入中の保険の種類」「保険を選んだ理由」「見直しの意向」について紹介していきます。リアルな声を参考にしながら、自分に合った備え方を見つけてみましょう。

※2025年07月17日~2025年07月20日時点での当編集部独自調査による

※商品やサービスに関する情報は回答時点での内容のためご了承ください。

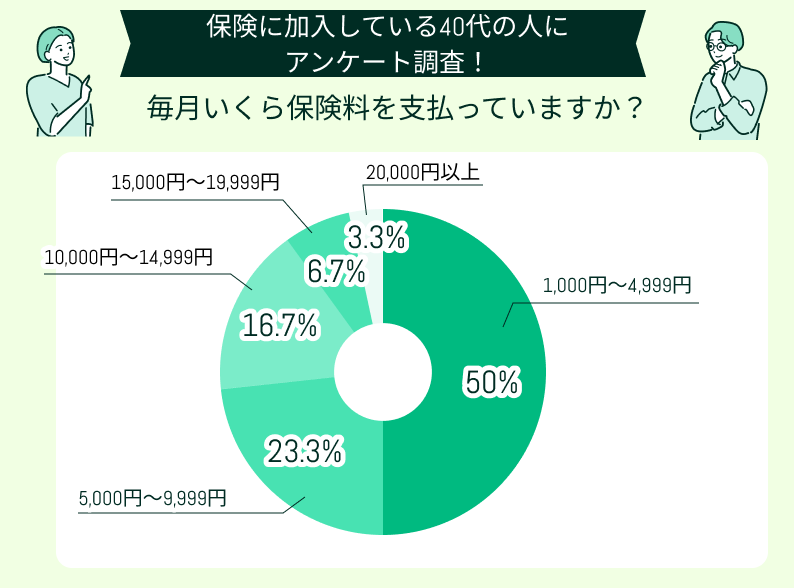

毎月いくら保険料を支払っていますか?

毎月いくら保険料を支払っているか伺ったところ「1,000円〜4,999円」と回答した人が全体の半数を占め、最も多い結果となりました。次いで「5,000円〜9,999円」が23.3%、「10,000円〜14,999円」が16.7%という順で続いています。

一方で「20,000円以上」と答えた人はわずか3.3%にとどまり、高額な保険料を負担している人は少数派であることが分かります。また「15,000円〜19,999円」は6.7%で、保険料が1万円を超える層は全体の約26.7%と4分の1を占める結果となりました。

【編集部のコメント】

この結果から、40代の多くは月額5,000円未満という比較的低コストの保険に加入している傾向があることが見て取れます。家計のバランスを重視しながらも、最低限の保障を確保しようとしている様子がうかがえます。

ただ、医療やがんといったリスクへの備えは必要であるため、保障内容と保険料のバランスを見直すことも今後の課題といえるでしょう。特に高額な保険に加入している人が少ないことを踏まえると、過不足ない保障の選定が求められていると感じました。

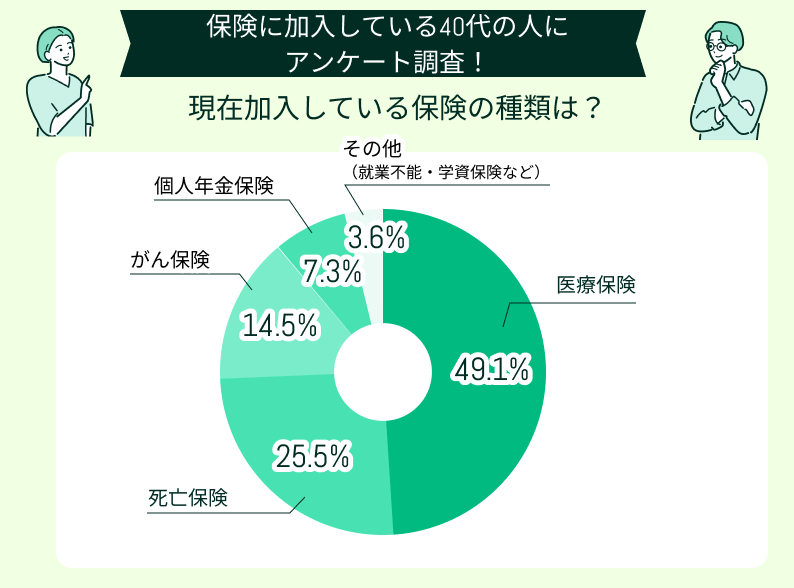

現在加入している保険の種類は?

続いて、現在加入している保険について伺ったところ、最も多かったのは「医療保険」で49.1%に上りました。次いで「死亡保険」が25.5%で「がん保険」が14.5%となっており、健康リスクに備えた保険の重要性が意識されていることが読み取れます。

特に医療保険は、入院や通院の費用を補う目的で加入する人が多く、40代という働き盛りの年代ならではのリスク管理への関心が反映されていると考えられます。

【編集部のコメント】

一方で「個人年金保険」に加入している人は7.3%で「その他(就業不能・学資保険など)」は3.6%と、老後資金や家族の教育費への備えについては比較的割合が低い結果となりました。この結果から、日々の生活費や医療面での保障を優先する傾向が強いことを示しています。

全体としては、自身の健康や家族を守るための保険が重視されている一方、将来に向けた長期的な備えに対する意識にはやや差がある印象です。今後はライフステージに応じた保障の見直しが重要になるでしょう。

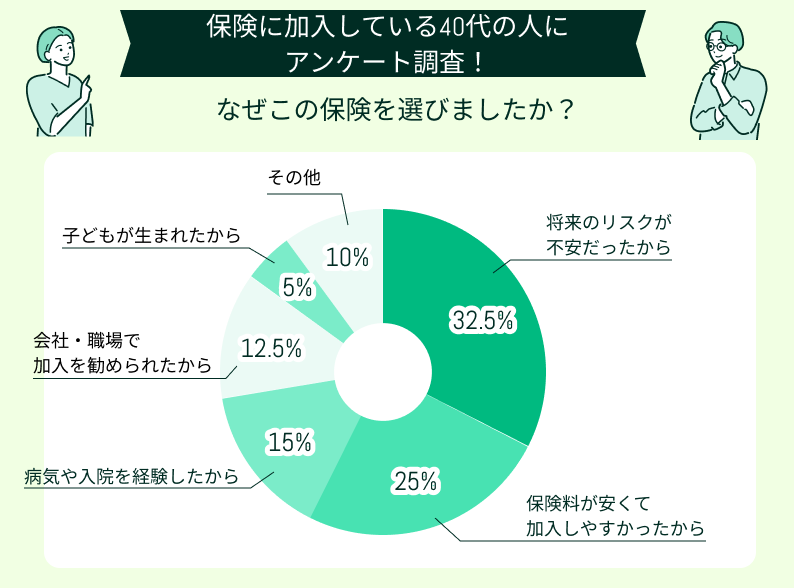

なぜこの保険を選びましたか?

保険を選んだ理由を伺ったところ伺ったところ「将来のリスクが不安だったから」と回答した人が最も多く、全体の32.5%を占めていました。やはり、予測できない病気やケガ、収入減少などの突然のアクシデントへの備えを重視する傾向が強いことがわかります。

次に多かった理由は「保険料が安くて加入しやすかったから」で25%となっており、保険の価格面が選択に大きく影響している様子がうかがえます。

【編集部のコメント】

他にも「病気や入院を経験したから」は15%で、実体験から保険の必要性を実感した人も一定数ありました。「会社・職場で加入を勧められたから」という回答も12.5%とやや多く、周囲の勧めによる加入も少なくないようです。「子どもが生まれたから」は5%で、ライフステージの変化が保険選びに影響を及ぼしていることも見て取れます。

全体を通して、将来への不安や経済的合理性、実体験、周囲からの影響など、保険選びの背景にはさまざまな要因が絡んでいることが明らかになりました。特にリスク回避意識とコスト意識が、40代の保険加入において重要な判断基準になっているといえそうです。

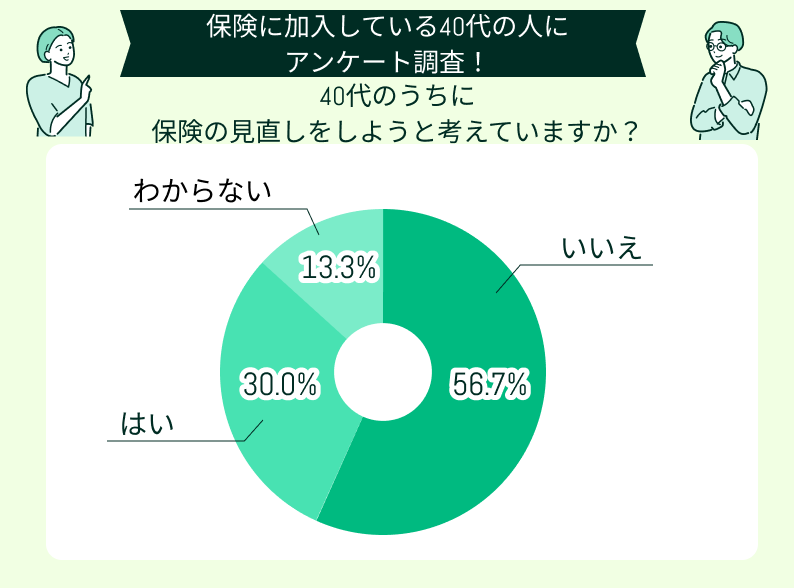

40代のうちに保険の見直しをしようと考えていますか?

アンケート回答者に、保険の見直しをするか伺ったところ「いいえ」と答えた人が56.7%と最も多い結果となりました。一方で「はい」と答えた人は30.0%で「わからない」とした人は13.3%にとどまっています。

この傾向から、今の保険にある程度の安心感を持っている40代が多いと考えられます。ただし、見直しを検討している人も3割にのぼり、将来の変化やライフステージに応じた保険の再検討が、一部では意識されていることも見逃せません。

更新の時期を前回検討したから見直す予定はない

40代に入ってから将来を見据え、保険の内容をしっかりと見直しました。更新のタイミングで保障内容や保険料のバランスを十分に検討できたため、今後しばらくは大きな見直しは必要ないと考えています。

無駄な保険料はできるだけ減らしていきたい

40代に入り、家族の成長や生活環境の変化をきっかけに、保険の内容を見直す必要性を強く感じるようになりました。無駄な保険料はできるだけ減らし、本当に必要な保障だけを確保しておきたいと考えています。

自分にとって得なのか考え直すために専門家に相談してみたい

40代に入り、今後の人生設計を見据えて保険の見直しを検討し始めました。どの保障が本当に自分に合っているのか、そして損得の観点からも最適な選択ができているのか不安があります。

【編集部のコメント】

40代は医療リスクや老後資金、教育費、住宅ローンなど、複数の課題が同時にのしかかる年代です。そんな中で保険を適切に見直すことは、今後の家計や生活設計に大きな影響を及ぼします。しかし、半数以上が「現状維持」と考えていることは、やや心配な傾向と言えるかもしれません。

保険は一度加入して終わりではなく、ライフステージやニーズに応じて更新・調整していくことが重要です。特に保障内容が今の生活に合っているかどうか、保険料が家計に見合っているかは定期的に見直す価値があります。専門家などへ相談し、早めの点検をすることで将来の安心につながるでしょう。

40代が最低限入っておきたい保険の選び方をケース別に解説

保険の必要性は、単に年齢だけで判断できるものではありません。特に40代は、家族構成や働き方、将来のビジョンによって、必要な保障内容が大きく異なります。「周りが入っているから」「40代だからこれが必要」といった基準では、自身に合った保険を選ぶことは難しいでしょう。

それを踏まえて、こちらでは代表的な4つのライフスタイルや価値観に基づいて「40代が最低限入っておきたい保険」の選び方をケース別に解説していきます。自身に近いケースを参考に、必要な保障を見極めましょう。

教育費がこれから本格的にかかる人

子どもが高校や大学へ進学する時期が近づいてくると、教育費の負担がいよいよ本格化します。このタイミングで万が一、病気やケガで長期間働けなくなったり、収入が途絶えたりすれば、進学そのものを断念せざるを得ないケースもあります。だからこそ、保険を活用して「万一の備え」を整えておくことが欠かせません。

特に注目すべきは、就業不能保険や収入保障型の保険です。これらは病気や事故で働けなくなった場合に、一定額の給付金が定期的に支払われる仕組みで、生活費や教育費の不足をカバーするのに役立ちます。

さらに、死亡保険と組み合わせることで、万が一の際にも家族が進学などの将来設計を継続できる経済的な土台を確保することが可能です。生活水準を落とすことなく、教育資金を安定的に準備していくためには、こうした仕組みの整備が必要不可欠と言えるでしょう。

【現役FPのコメント】

教育費は子どもの人数や、通う学校が私立か公立かによって大きく差が出ますが、一般的には、すべて公立でも約1,000万円以上、私立を選ぶと2,000万円を超えるケースもあります。

こうした背景を踏まえると、収入が一時的でも止まった場合に備えて、保障の体制を整えておくことが安心材料になります。

家計に大きな影響を与える教育費だからこそ「なんとかなる」ではなく「どう備えるか」が問われます。未来の選択肢を狭めないためにも、今のうちにしっかりと準備をしておきましょう。

住宅ローンを完済したい人

住宅ローンを返済中の人にとって「できるだけ早く完済したい」と考えるのは自然なことです。

しかし、返済を急ぐあまり、必要な保険まで見直してしまうのは注意が必要です。特に40代は、病気やケガで収入が一時的に減るリスクが高まる年代でもあります。そうした事態に備えて、適切な保障を確保しておくことが大切です。

たとえば、住宅ローンには団体信用生命保険(団信)が付帯されており、死亡や高度障害時には残債がカバーされています。しかし、団信は働けなくなった場合の返済リスクまでは補えません。そのため、就業不能保険や医療保険での備えが重要になります。

また、死亡保険については、住宅ローン残高や家族の生活費を考慮したうえで、金額や保障期間を見直すことが重要です。保障を最小限にしすぎず、かといって過剰にもしないように、自分の家計にとって最適なバランスを見つけましょう。

【現役FPのコメント】

近年の団信は進化しており、がん・三大疾病・就業不能に対応する特約が付けられるケースも増えています。もし、こうした保障がすでに含まれている場合は、それだけで一部の医療保険や就業不能保険の代替となる場合もあります。そのため、団信の保障内容も含めて全体を見直すことで、無駄のない備え方ができるでしょう。

複数の保障が重なっていたり、逆に穴が空いていたりする場合もあるため、家計とリスクのバランスを見極めるには、幅広い知識を持つFPへの相談が有効です。保険と住宅ローン、両方の視点から現状を整理し、家計に合った無理のない返済と備えを両立させましょう。

子どもを持たない選択をした人

子どもを持たない選択をした方にとっては、死亡保障を大きく確保するよりも、老後の生活費や将来的な介護に対する備えが、現実的な課題になるでしょう。自身の生活を守るための備えを重視し、医療保険や就業不能保険など「万が一に自分が困らないための保険」を中心に構成するのが合理的です。

さらに、公的保障だけではカバーしきれない部分を補うためには、NISAやiDeCoといった資産形成制度の活用も選択肢に入れておくと安心です。保険と金融商品を別々に捉えるのではなく、全体の資産をバランスよく管理する視点が求められます。

たとえば、老後資金をiDeCoで着実に積み立てつつ、医療リスクに備えて掛け捨て型の保険を利用するなど、目的に応じた役割分担を意識した組み合わせが有効といえるでしょう。

【現役FPのコメント】

20代や30代前半のうちに加入した保険は「結婚するかも」「子どもが生まれるかも」といった将来のライフイベントを想定して設計されていることが多いでしょう。

しかし、ライフプランが固まりつつある40代では、当時の前提と現在の実情にギャップが生じている可能性があります。不要な保障を抱え続けることは、保険料の無駄遣いにつながりかねません。

このタイミングで一度内容を見直し、自身の暮らしに本当に必要な保障だけを残すことが賢明です。保険も資産の一部と捉え、無駄を削ぎ落とした合理的な構成を目指しましょう。

親の介護や支援が見えてきた人

40代に差し掛かると、自分自身の健康や子どもの進学などに加えて、親世代の介護や支援が現実的な課題として浮上してきます。年齢を重ねた親が通院や入院を繰り返すようになると、付き添いや介護が必要になり、これまで通りに働き続けることが難しくなる可能性も否定できません。

こうした状況に備えるには、まず自身の医療保険や就業不能保険を見直しておくことが大切です。病気やケガに限らず、親の介護で離職せざるを得なくなった場合でも、一定の保障があることで家計を安定させやすくなります。また、就業不能による収入減に対しても、保険を通じたサポートがあれば、介護と生活の両立がしやすくなるでしょう。

備えの有無が、介護の選択肢や家族全体の生活水準に大きく影響を与えることもあるため、今のうちから制度や保険の仕組みを理解しておくことが必要です。

【現役FPのコメント】

親の介護に備える保険として注目されているのが「親介護保険」です。

これは、要介護状態になった親の介護に対し、まとまった保険金が支払われるという仕組みで、金銭面だけでなく精神的な安心感にもつながります。ただし、保障内容や加入条件、保険料の負担などは商品によって異なるため、慎重に比較・検討することが求められます。

40代の保険選びで押さえておきたい3つの視点

保障額は今の生活に合っているか

20代の際に、将来を見据えて保険に加入したという人は多くいらっしゃるでしょう。しかし、そのときに設定した保障額や内容が、現在のライフスタイルに合致しているとは限らない点に注意が必要です。

たとえば、結婚当初に「万が一の際、配偶者に十分な生活資金を残したい」と考え、3,000万円の死亡保障を付けたとします。その後、子どもを持たなかったり、共働きで世帯収入が安定していたりすれば、これほど大きな保障は不要かもしれません。

保障額は一度決めたら終わりではなく、ライフイベントのたびに見直していくのが賢明です。住宅購入や転職、子どもの独立など、人生の局面ごとに必要な保障は変動します。必要以上の保障は保険料の負担となるため、現状にふさわしい金額へ適正にしていくことが大切です。

反対に、保障が足りないと感じる場合には、必要に応じて追加を検討するケースもあります。定期的に見直すよう心がけていきましょう。

【現役FPのコメント】

ここで気を付けておきたいのが、保険商品の内容自体も年々アップデートされているという点です。

かつては選択肢が限られていた就業不能保険や先進医療に対応した特約なども、今では多様なプランが存在します。同じような保険でも、保障範囲や保険料がより合理的になっているケースがあるため、古い契約のまま放置していると損をしてしまう可能性もあるでしょう。

定期的な見直しは、今の自分に本当に必要な保障だけを選び取るための大切なプロセスです。保険を「入りっぱなし」にせず、生活の変化とともに最適化していく意識が、将来の安心につながります。

必要な保障期間をカバーしているか

保険の見直しをするうえで見落としがちなのが「保障期間が本当に自分に必要な長さかどうか」という視点です。「終身保険だから一生涯安心」と安心しきって、そのまま契約を放置している方も多いかもしれません。

しかし、終身という言葉の響きとは裏腹に、実際は必要以上の保障期間を抱えてしまっているケースもあります。その分、長く保険料を払い続けることになり、将来的な負担になる可能性があるのです。

大切なのは「何のために保険に入るのか」を明確にすることです。たとえば、子どもが大学を卒業するまでの教育費を確保するためであれば、必要な保障期間は20年程度で済むかもしれません。また、住宅ローンを完済するまでの期間だけ死亡保障を確保したいという場合もあるでしょう。

こうした目的をはっきりさせれば、保障期間を絞り込むことができ、毎月の保険料を抑えることにもつながります。過不足のない設計こそ、合理的な保険のあり方といえます。

【現役FPのコメント】

他にも保障期間だけでなく、保険料の払込期間も重要なチェックポイントです。

特に定年退職を見据える40代以降の世代では、老後の収支バランスを考慮して「いつまで支払いを続けるのか」を計画する必要があります。働いている間に払い終える設計にすれば、リタイア後の金銭的な負担を軽減できるでしょう。

現在加入している保険がすでに必要保障期間を超えている、あるいは保険料の支払いが老後まで続く設計になっている場合には「払済保険」への変更を検討するのも1つの手です。保障はそのままで保険料の支払いをストップできるため、支出の見直しに有効です。ライフステージに応じた調整を怠らず、無駄のない保険設計を意識しましょう。

保険料が家計の重荷になっていないか

保険は万が一に備える大切な手段ですが、その保険料が毎月2万~3万円を超えているのに「なんとなくそのまま払い続けている」という人は要注意です。加入当初は必要だと感じていた保障も、ライフステージが変わることで、実は過剰になっていたり、他の資金ニーズの妨げになっていたりする可能性があります。

そこで、家計に占める保険料の割合を一度見直してみましょう。たとえば、子どもの教育資金、住宅ローンの返済、老後の生活費といった将来の資金準備に優先順位を置くべきタイミングかもしれません。

保険を減額または解約することで生まれる余剰資金を、NISAやつみたて投資、または学資金の積立などに回せば、より柔軟かつ自立的なお金の使い方ができるようになります。保険はあくまで“手段”であり、“目的”ではないという視点を持つことが大切です。

【現役FPのコメント】

保険は精神的な安心をもたらしてくれる反面、過剰な加入が家計を圧迫する要因になることもあります。もし「保障を減らすのは不安」と感じる場合は、自分ひとりで抱え込まず、専門家のアドバイスを受けてみるのも良い方法です。

たとえば、無料で相談できるマネーキャリアでは、現役のFPが中立的な立場から、あなたのライフプランに沿った適切な保険内容を提案してくれます。「今の保障は本当に必要か?」「もっと家計をラクにする方法はないか?」といった疑問を一緒に解決しながら、家計全体の見通しを立てる手助けとなるはずです。

安心とバランスの両立を目指して、マネーキャリアとともに保険の見直しを前向きに進めてみてはいかがでしょうか。

40代の自分に本当に必要な保険は?マネーキャリアと一緒に最低限の保障を考えよう

40代は、仕事や家庭、資産形成の面でもライフプランがある程度固まり、保険の見直しに適した時期です。しかし、自身にとって「必要最低限の保障」とはなにかと問われると、なかなか明確に答えられない人も多いのではないでしょうか。実際、最低限必要な保障は、家族構成や働き方、今後のライフイベントによってそれぞれ異なります。

たとえば、子どもがいるかどうか、住宅ローンを抱えているか、配偶者の収入があるかなど、生活背景によって必要な保障の種類や額は大きく変わってきます。そのため「最低限の保険」を考える際には、画一的なプランではなく、個別の事情に寄り添った設計が求められます。

保険の最適化を図るには、自分に合った情報と専門家の視点が欠かせません。そうした意味でも、プロへの相談は有効な手段となります。

一度立ち止まり、プロと一緒に「本当に必要な保険」について、見つめ直してみてはいかがでしょうか。

【まとめ】40代が最低限入っておくべき保険を見極めるには「見直し」が必須!

40代は仕事や家庭で多忙になりがちな一方で、加入している保険を「昔から入っているから」「多分大丈夫だろう」とそのままにしていると、気付かぬうちに家計の負担になっている可能性があります。保険料を無理なく払いつつ、必要な保障を確保するには「見直し」が欠かせません。

特に最低限押さえておきたいのは、医療保険・就業不能保険・死亡保険の3本柱。これに加えて、がん保険や個人年金保険もライフスタイルや将来の目標に応じて検討するとよいでしょう。