保険を解約したいと思っても、

・担当者にどう切り出せばいいかわからない

・理由を聞かれたとき、気まずくなりそうで不安

と感じて、なかなか一歩を踏み出せない方も多いのではないでしょうか。

結論、保険解約は契約者の自由なので、言いにくい場合でも伝え方の例文と担当者を介さない手続き方法を知っておけばスムーズに進められます。

本記事では、生命保険の解約を言い出しにくいときの解約理由の例文と、マイページ・アプリ、コールセンターなど営業担当者を介さずに解約する方法、解約前の注意点を解説します。

本記事を読むことで、迷いなく手続きを進められ、解約後の保障の不安も整理できるようになります。

「保険解約を担当者に言いにくい」と悩む方はもちろん、解約後に保障が不足しないか不安を抱える人も多いです。

そんな人は、マネーキャリアのオンライン無料相談窓口に相談するのがおすすめです。

マネーキャリアの保険の専門家(FP)が、保険解約の理由の伝え方や、解約後に必要な保障をどう確保するかについてアドバイスしてくれます。

相談実績100,000件・満足度98.6%を誇るサービスなので、安心してご相談いただけます!

監修者ファイナンシャルプランナー

この記事の目次

- 保険解約を営業担当者に言いにくい場合の対処法

- Web(マイページ等)・電話/コールセンター経由で解約手続きをする

- オフィスや窓口で直接解約を依頼する

- 保険解約の理由を言いにくい場合の対処法【例文紹介】

- 経済的事情で保険料を支払えない

- もう保険の必要性を感じていない

- 他社への乗り換えを考えている

- 説明された保障と実際の保障のギャップを感じる

- 担当者への不満がある

- 保険解約の際に解約理由を言わないのは可能?

- なぜ担当者は保険の解約を勧めたがらないのか?

- 早期解約は返戻金が減りやすく引き留められやすい

- 会社のマニュアルや方針が決められている場合がある

- 生命保険解約で生じる3つのデメリット

- 必要な保障がなくなってしまう

- 再加入時に条件が厳しくなる場合がある

- 解約返戻金が少なくて損をすることがある

- 保険解約が言いにくい場合はまずはマネーキャリアに無料相談【まとめ】

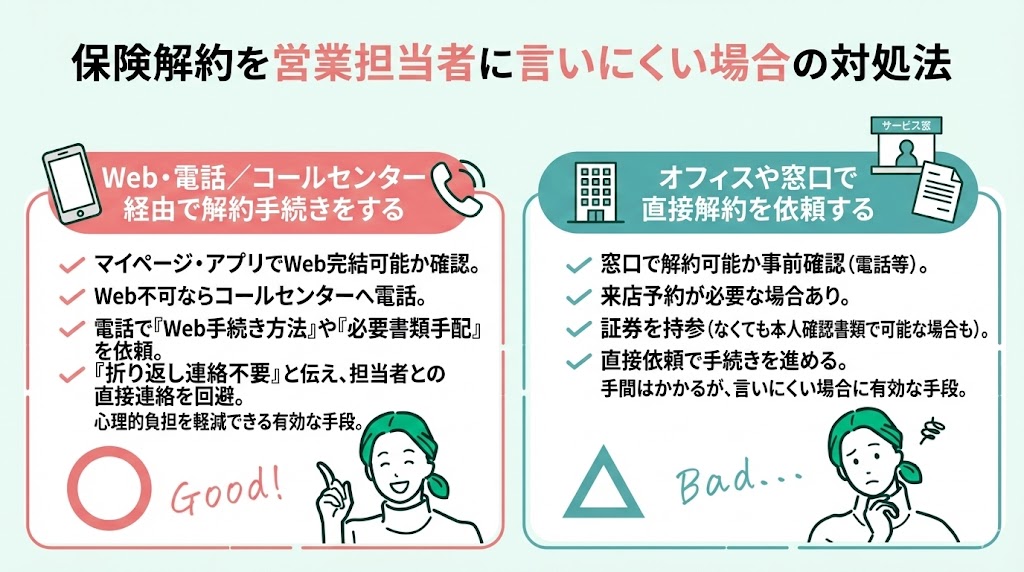

保険解約を営業担当者に言いにくい場合の対処法

- Web(マイページ等)・電話/コールセンター経由で解約手続きをする

- オフィスや窓口で直接解約を依頼する

Web(マイページ等)・電話/コールセンター経由で解約手続きをする

まずは、Web(マイページ等)や電話/コールセンターを利用して、営業担当者を介さずに解約手続きを進める方法です。

はじめに、保険会社のマイページやアプリで解約手続き(または解約申請・返戻金の試算)ができないか確認しましょう。保険会社や商品によっては、Web上で解約まで完結できる場合もあります。

Webで進められない場合は、お客様コールセンターに連絡して手続きを行います。電話番号は証券に記載されているほか、手元に証券がない場合でも保険会社の公式ホームページで確認できます。

電話では、「解約の手続きをしたいです。Webで手続きできる方法があれば案内してください」と伝えるとスムーズです。

「担当者から折り返し連絡させます」と言われた場合は、「折り返し連絡は不要なので、手続き案内(Webの案内/必要書類の手配)のみお願いします」と付け加えましょう。

担当者に直接言いにくい方にとって、Web(マイページ等)・電話/コールセンター経由の手続きは、心理的負担を減らしながら解約を進められる有効な手段です。

オフィスや窓口で直接解約を依頼する

2つ目の方法は、オフィスや窓口で直接解約を依頼することです。

保険会社によっては、オフィスや窓口で解約手続きが可能なところもあります。

直接窓口に行くことは、手間と時間がかかってしまいますが、有効な手段です。来店が予約制の場合もあるため、事前に確認しておくと安心です。

解約時には、証券の提出が必要なケースもありますので、持参しましょう。

万が一、証券がなくても本人確認書類等で手続きできる場合がありますが、必要書類は保険会社・契約内容によって異なります。

窓口で解約を受け付けているかどうかは、事前に電話などで確認した方が良いでしょう。

確認なく行って、受付ていない場合、無駄足になってしまうことと、窓口スタッフからその後、担当営業に連絡がいく可能性もあります。

オフィスや窓口で直接解約を依頼することも言いにくい解約手続きをしやすくなる手段です。

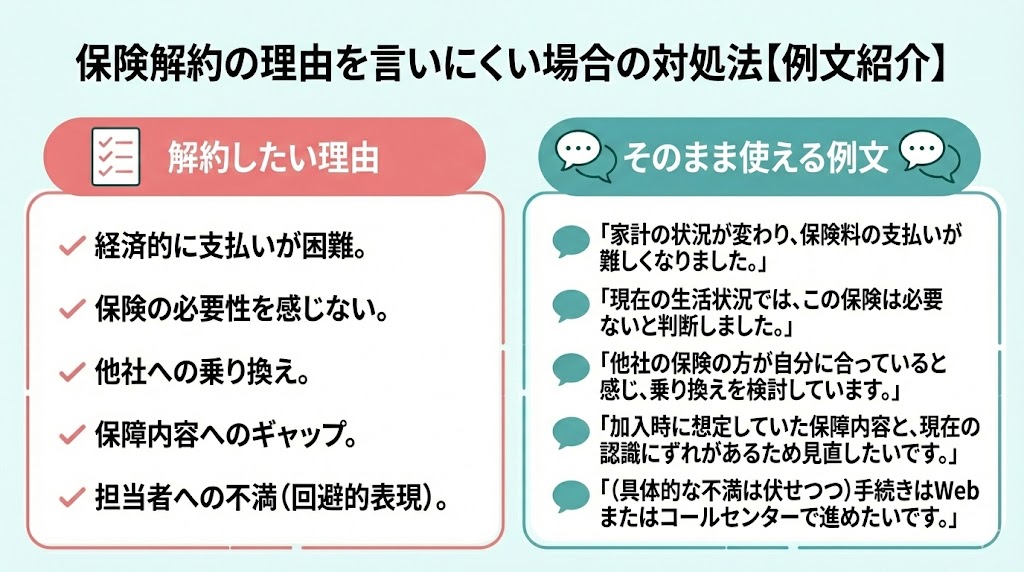

保険解約の理由を言いにくい場合の対処法【例文紹介】

保険を解約したいけれど、理由を伝えるのが難しいと感じる方も多いでしょう。

そこで、以下の解約理由ごとに、実際に使える例文をそれぞれご紹介します。

- 経済的事情で保険料を支払えない

- もう保険の必要性を感じていない

- 他社への乗り換えを考えている

- 説明された保障と実際の保障のギャップを感じる

- 担当者への不満がある

「担当者との関係性が気になって言い出せない」という方は多いですが、保険は自分の生活や将来に関わる大切な選択であり、無理して継続すると、家計を圧迫したりする可能性があります。

そのため、保険解約したい場合は、マネーキャリアのオンライン無料相談窓口に相談しましょう。

保険の専門家(FP)が、現状の保障内容から解約すべきかどうかと、解約理由についてどう伝えるべきかに加え、解約後に必要な保障をどう確保するかまでアドバイスします。

事前に担当する専門家(FP)の口コミや経歴も確認できるので、安心してご相談ください!

経済的事情で保険料を支払えない

生命保険は長く付き合う契約だからこそ、加入当初は無理なく払えていても、家計状況の変化で負担が重くなることは珍しくありません。

理由を言いにくいと感じる場合でも、解約の意思が固いなら「保険料の負担が大きくなったため」とシンプルに伝えるだけで十分です。

過度に詳しい事情を説明する必要はありません。 また、解約の前に「保障を一部減らす」「特約を外す」など、負担を下げる選択肢が取れるケースもあります。提案を受けても、希望が解約であれば「今回は解約で進めたいです」と落ち着いて伝えましょう。

(例文:子育て世代)

「家計の見直しで固定費を整理しており、保険料の負担を減らしたいので解約をお願いします。必要があれば、別の形で保障は検討します。」

(例文:50代〜60代)

「収入や支出の状況が変わり、保険料の支払いが負担になってきました。家計を優先して整理したいので、解約手続きをお願いします。」

もう保険の必要性を感じていない

保険はライフステージに合わせて必要保障が変わるため、加入時は必要だと思っていても、今の生活に合わなくなり「もう必要性を感じない」と思うことは自然なことです。

たとえば、子どもの成長や独立によって、万が一の際に備える生活費の必要額が小さくなったり、貯蓄が増えて保障を厚くする必要がなくなったりするケースもあります。

この場合は、難しく考えずに「今の状況では保障が過剰なので見直したい」と、理由を端的に伝えるのがスムーズです。細かい家庭事情まで話す必要はありません。

(例文:死亡保障を見直したい)

「家族の状況が変わり、現在の保障は過剰だと判断しました。今の暮らしに合わせて整理したいので解約をお願いします。」

(例文:子どもの保険を解約したい)

「子どもが独立したので、保険は本人に任せることにしました。こちらの契約は解約で進めたいです。」

必要性の変化は誰にでも起こるため、「今の状況に合わせた見直しです」と伝えれば、角が立ちにくく手続きを進めやすくなります。

他社への乗り換えを考えている

保険商品は定期的に見直し・改定されるため、昔入った保険よりも、今の自分に合う条件の商品が他社で見つかることは珍しくありません。

乗り換えを理由に解約する場合は、ポイントを絞って「比較した結果、他社のほうが合っていた」と伝えるのが最もスムーズです。細かな商品名や比較内容まで説明する必要はありません。

また、担当者から自社商品の提案を受けても、迷いがないなら「今回は決めています」と意思を明確にしておくと、長引きにくくなります。

(例文)

「いくつか比較した結果、他社の商品に切り替えることにしました。手続きは解約で進めてください。」

(提案を受けたときの返し)

「ありがとうございます。ただ、今回は乗り換えで決めていますので、解約の手続きをお願いします。」

※乗り換えの場合は、新しい保険の加入が確定してから解約するなど、無保険期間が生じないよう注意しましょう。

説明された保障と実際の保障のギャップを感じる

担当者への不満がある

担当者の対応に不満があり、解約を考えるケースもあります。ただ、面と向かって不満を伝えるのが負担なら、無理に詳しく説明する必要はありません。

目的は「解約手続きを進めること」なので、感情的な指摘よりも、事実ベースで淡々と伝えるほうがスムーズです。 また、担当者とのやり取りがストレスになる場合は、コールセンターやWeb(マイページ等)など、担当者を介さない窓口で進める選択も有効です。

(例文:不満をやんわり伝える)

「対応面で不安があり、今後の手続きを含めて見直したいと考えています。今回は解約でお願いします。」

(例文:理由を深掘りされたとき)

「詳細は控えますが、解約の意思は固いです。手続きを進めてください。」

不満を伝えるか迷うときは、「理由は多く語らず、解約の意思を明確にする」ことを優先すると、気まずさを最小限に抑えられます。

- 保険の担当者に不満があるけど言いづらい

- 解約したいけど断りにくい

そんな方は、マネーキャリアのオンライン無料相談窓口に相談するのがおすすめです。

保険の専門家(FP)が、担当者へ不満を伝える際の言い回しや、解約したいときの断り方に加え、担当者を介さずに手続きを進める方法についてもアドバイスします。

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

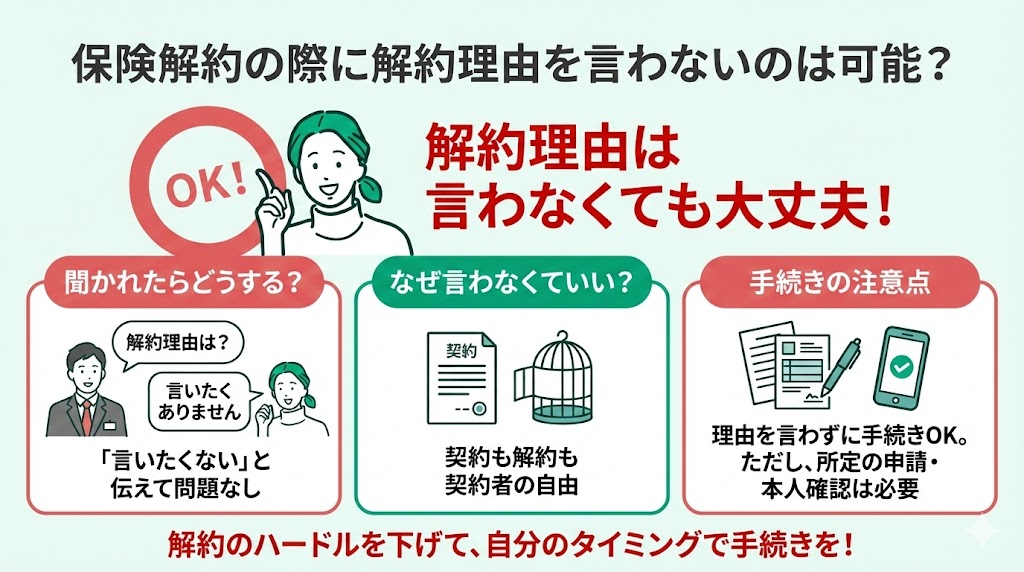

保険解約の際に解約理由を言わないのは可能?

保険解約の理由を言うことは必須ではありません。

営業担当者からはほとんどの場合、解約理由を尋ねられますが、どうしても言いたくない場合は「理由はちょっとお伝えしたくありません」と伝えても問題ありません。

保険を契約するのも契約者の自由であり、解約するのも契約者の自由(※)です。

「解約理由は言わなくてもいい」と思えば、解約のハードルも下がるのではないでしょうか。

解約したいタイミングで、理由を伝えずに手続きを進めて大丈夫です。ただし、実際の解約手続きには所定の申請や本人確認が必要になるため、保険会社の案内に沿って進めましょう。

なぜ担当者は保険の解約を勧めたがらないのか?

保険解約を勧めたがらないのは、以下の2つの理由があります。

- 早期解約は返戻金が減りやすく引き留められやすい

- 会社のマニュアルや方針により、解約時の対応フローが定められている場合がある

早期解約は返戻金が減りやすく引き留められやすい

会社のマニュアルや方針が決められている場合がある

理由の2つめは、会社のマニュアルや方針が決められている場合があるからです。

保険会社からすれば保険解約は避けたい事案なので、保険解約の相談を受けた際にどう引き留めるべきかはマニュアルで決められている可能性があります。

保険会社は契約者に対して、長期契約してもらうための対応をしてきます。

そのため、保険解約の話をする際は、一度は引き留められることもあると分かったうえで話すと、気が楽に話せるでしょう。

一方で、「解約の意思は変わりません」と明確に伝えれば、過度な引き留めは起こりにくい傾向もあります。

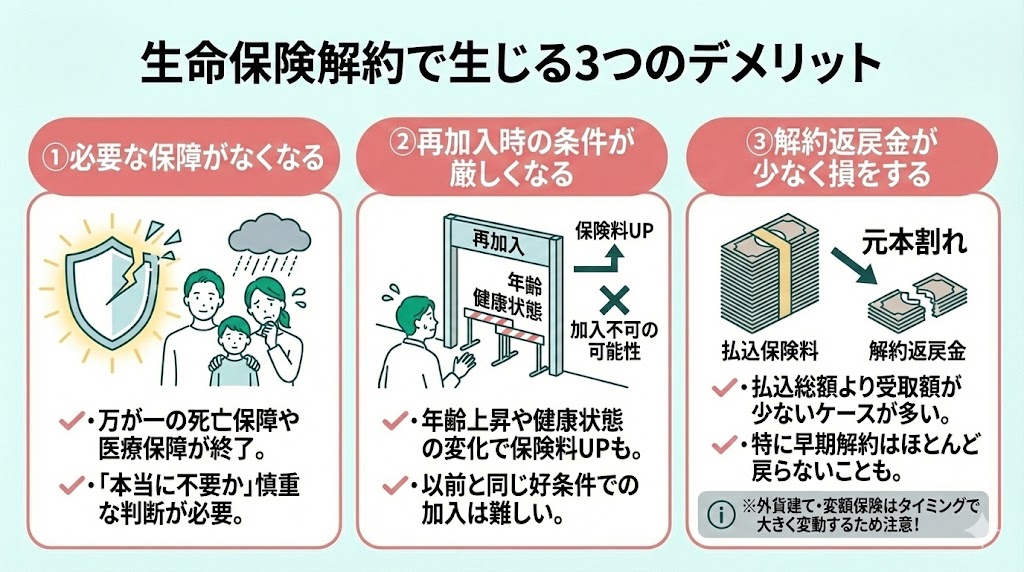

生命保険解約で生じる3つのデメリット

生命保険解約で生じるデメリットは以下の3つあります。

- 必要な保障がなくなってしまう

- 再加入時に条件が厳しくなる場合がある

- 解約返戻金が少なくて損をすることがある

上記の3点を把握することで、解約前に対策を考えておくことが大切です。

特に貯蓄性のある保険(外貨建て・変額など)の場合は、解約時期によって返戻金が想定以上に増減することもあるため、事前に試算額を確認しておきましょう。

必要な保障がなくなってしまう

デメリットの1つめは、必要な保障がなくなってしまうことです。

保険を解約すると、基本的にはその契約の保障が終了するため、本当は必要だった保障もなくなってしまいますが、これは意外と見落としがちなデメリットです。

例えば、死亡保障のある保険を解約する場合、万が一の場合に家族が受け取れる保険がなくなり、医療保険の場合は入院や手術に対する保障がなくなります。

解約を検討する際は、「その保障が本当に不要なのか」「他に代替となる保障はあるのか」を慎重に判断する必要があります。

特に家族の生活を支えている人や、持病がある人は、保障がなくなることのリスクを十分に理解した上で解約を決断することが重要です。

再加入時に条件が厳しくなる場合がある

デメリットの2つめは、再加入時に条件が厳しくなる場合があることです。

生命保険に再加入する場合は、健康状態や年齢により保険料が高くなったり、場合によっては加入できない可能性があります。

そのため、保険にもう一度入り直したくなっても、当時の加入時と同じ条件で再加入はできません。

保険を解約する前に、代替となる保障(加入先・加入条件)を確保できるかを確認することをおすすめします。

解約返戻金が少なくて損をすることがある

デメリットの3つめは、解約返戻金が少なくて損をすることがあることです。

生命保険を途中解約する場合、払い込んだ保険料よりも解約返戻金が少なく、元本割れになるケースは珍しくありません。

特に契約初期は、解約返戻金がほとんど出ない、または支払われない場合もあります。

そのため、解約前に「解約返戻金(解約時の受取額)がいくらになるか」を必ず確認しておきましょう。

また、外貨建て保険や変額保険など商品タイプによっては、為替や運用状況に加え、市場価格調整(MVA)などの影響で、解約のタイミングによって受取額が大きく変動することがあります。必ず最新の試算額を確認したうえで判断しましょう。

保険解約が言いにくい場合はまずはマネーキャリアに無料相談【まとめ】

この記事では、生命保険の解約を言い出しにくいときに使える解約理由の考え方や例文、担当者を介さずに進める解約方法(Web(マイページ等)・電話/コールセンター)、そして解約前に知っておきたい注意点について解説しました。

記事のポイントは以下のとおりです。

- 言いにくい場合は、「家計の見直し」「保障が今の生活に合わない」など、角が立ちにくい理由を短く伝えれば十分

- 営業担当者と直接話したくない場合は、Web(マイページ等)・電話/コールセンターから手続きを進められることがある

- 解約前に、保障がなくなるリスクや再加入の条件、解約返戻金(商品タイプによっては市場価格調整(MVA)等で変動)など、デメリットも確認しておくことが大切

営業に保険解約を言いにくいときは、紹介した例文を参考にしつつ、「解約の意思は固い」ことを落ち着いて伝えて手続きを進めましょう。

「解約しても大丈夫か不安」「どう伝えればいいか迷う」という方は、マネーキャリアのオンライン無料相談窓口で、現状の保障が今の暮らしに合っているか、解約後に不足が出ないかも含めて相談してみてください。