・自衛隊の団体生命保険って、民間の生命保険と何が違うの?

・自衛隊員や家族は、どんな保険に加入できるのか知りたい

と感じている方も多いのではないでしょうか。

結論からお伝えすると、自衛隊の団体生命保険は、一般の生命保険と比べて保険料が割安になりやすく、自衛隊員本人だけでなく家族も加入できる点が特徴の制度です。

ただし、団体生命保険には加入条件や保障内容、退職後の取り扱いなど、事前に確認しておくべきポイントもあります。

本記事では、自衛隊の団体生命保険の仕組みや特徴、メリット・注意点、退職後の保険の考え方までをわかりやすく解説します。

読み進めることで、「団体生命保険だけで足りるのか」「自分や家族にとってどんな備えが必要か」を整理でき、将来に向けた保険選びの判断軸が明確になります。

▼おすすめの生命保険ランキング

マネーキャリアでは、自分に合った保険がすぐにわかる生命保険のおすすめ人気ランキングを紹介しているのでぜひチェックしてみましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 自衛隊の団体生命保険とは?特徴を紹介

- 自衛隊員と家族が加入できる

- 保険料を自由に設定できる

- 自衛隊の団体生命保険の保険料計算方法

- 自衛隊の団体生命保険のメリット4選

- 加入資格を満たす限り入り続けることが可能

- 自衛官の健康状態の告知だけで加入可能

- 生命保険料控除対象

- 配当金が支払われることがある

- 自衛隊の団体生命保険加入時に確認すべきこと3選

- 勤務内容に応じた保障内容

- 退職・転職時の取り扱い

- 特有の特約や付帯サービスの有無

- 自衛隊退団後は一時払退職後終身保険がおすすめ

- 団体生命保険以外の自衛隊用団体保険を紹介

- 団体傷害保険|ケガによる通院や入院に備える

- 団体医療保険|病気による通院入院手術に備える

- 防衛省生協の生命・医療共済|死亡や入院・手術に備える

- まとめ:自衛隊の団体生命保険相談はマネーキャリアへ

自衛隊の団体生命保険とは?特徴を紹介

自衛隊員の人が加入可能な団体生命保険には、防衛省団体生命保険(防衛省共済組合を通じて案内される団体生命保険/いわゆるグループ保険)があります。

この団体生命保険の主な特徴は以下の2つです。

- 自衛隊員と家族が加入できる

- 保険料(口数)を調整できる

これから自衛隊に入ろうと考えている人も、団体生命保険について知りたい人もぜひ参考にしてみてください。

防衛省団体生命保険だけでは家族を十分に守れるか不安な方は、専門家のアドバイスを受けることをおすすめします。

【Step1】マネーキャリアに無料相談する

- 自衛隊員特有のリスクと団体生命保険の保障範囲の分析が可能

- 相談実績100,000件・満足度98.6%を誇るサービス

【Step2】あなたに最適な保険プランを設計する

- 団体生命保険と民間保険を組み合わせた最適な保障設計

- ライフステージの変化に対応できる柔軟な保険プラン

まずは気軽に無料相談してみませんか?

自衛隊員と家族が加入できる

防衛省団体生命保険の特徴、1つめは「自衛隊員とその家族が加入できる」ことです。

本人(自衛隊員)だけでなくそれを支える配偶者、子どもも加入することができるので家族で保険にまとめて入ることが可能です。

防衛省団体生命保険に加入後は、健康状態が悪化してしまっても保険料(掛金)が変わらずそのまま継続できる場合があります。

また、退職後も保険料を一括で支払い「一時払退職後終身保険」に切り替えることで、生涯に渡って保障を受けることが可能な制度が用意されている場合があります(加入条件・保障内容・手続期限は制度/年度により異なります)。

家族も含めて加入できるので、家族がいる方はまとめて加入することをおすすめします。

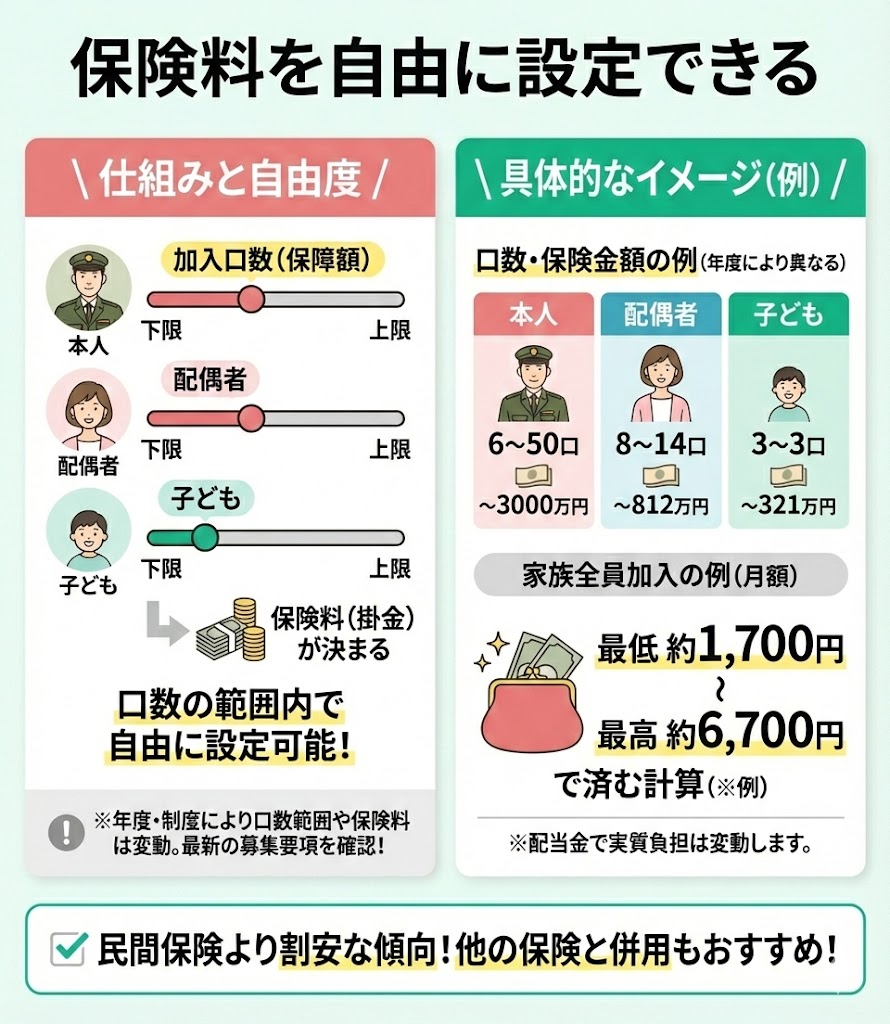

保険料を自由に設定できる

防衛省団体生命保険の特徴、2つ目は「保険料を自由に設定できる」ことです。

防衛省団体生命保険では、加入口数(=保障額)に応じて保険料(掛金)が決まる仕組みで、口数の範囲(下限・上限)や1口あたりの保険料は年度の募集要項で定められます。

防衛省団体生命保険の加入口数(下限・上限)や保険金額は、最新の募集要項(パンフレット)で確認するようにしましょう。

| 下限口数 | 上限口数 | |

|---|---|---|

| 本人(自衛隊員) | 6 | 50 |

| 配偶者 | 8 | 14 |

| 子ども | 3 | 3 |

(※年度により改定される場合があります)

【保険金額】(※口数あたりの保障額は制度・年度により異なります)

| 本人(自衛隊員) | 配偶者 | 子ども |

|---|---|---|

| 3000万円 | 812万円 | 321万円 |

家族全員が加入した場合、最低1,700円、最高6,700円で済む計算になります。(※上記は募集要項に基づく一例です)

※上記は「毎月の支払保険料(掛金)」の例であり、配当金が支払われる場合の実質負担は年度・加入状況により変動します。

民間の保険と比べて割安になりやすいため、他の保険と併用して加入しておくのもおすすめです。

自衛隊員として日々職務にあたる方とご家族が、安心できる保障を選びましょう。

- 防衛省団体生命保険だけで十分なのか

- 他の保険と組み合わせるべきか

とお悩みの人は、マネーキャリアのオンライン無料相談窓口に相談しましょう。

保険の専門家(FP)が、自衛隊員特有のリスクを考慮した総合的な保障プランを提案します。

将来のライフイベントを見据えた長期的な保険設計も可能なので、気になる方はぜひ一度ご相談ください!

自衛隊の団体生命保険の保険料計算方法

自衛隊員が加入する団体生命保険の保険料計算方法は、月あたりの加入口数(=保障額)によって変わってきます。

上記でも紹介しましたが、自衛隊員が加入できる防衛省団体生命保険は口数に応じて保険料(掛金)が決まる仕組みで、1口あたりの保険料や加入できる口数(下限・上限)は年度の募集要項で定められます。

本人(自衛隊員)・配偶者・子ども2人の場合、最低と最大口数で計算すると以下のようになります。

【最低口数で4人家族を計算した場合】

- 本人(最低6口:600円)+配偶者(最低8口:800円)+子ども(最低3口:300円×2)=2,000円

- 本人(最高50口:5,000円)+配偶者(最高14口:1,400円)+子ども(最高3口:300円×2)=7,000円

| 保障内容 | 保険金 |

|---|---|

事故によって死亡 または高度障害 | 本人:4,000万円 配偶者:1,162万円 子ども:396万円 |

| 病気で死亡 または高度障害 | 本人:3,000万円 配偶者:812万円 子ども:321万円 |

| 不慮の事故で 障害が残ってしまった場合 | 本人:第6級100万円~第2級700万円 配偶者:第6級35万円~第2級245万円 子供:第6級7.5万円~第2級52.5万円 障害の度合いによって、保険金は異なる |

自衛隊の団体生命保険のメリット4選

自衛隊員とその家族が団体生命保険に加入するメリット4選を紹介します。

ここで紹介するメリットは以下の通りです。

- 加入資格を満たす限り入り続けることが可能

- 自衛官の健康状態の告知だけで加入可能

- 生命保険料控除対象

- 配当金が支払われることがある

自衛隊員専用の団体保険だからこそ得られる特別なメリットが多いので、ぜひ検討してみてください。

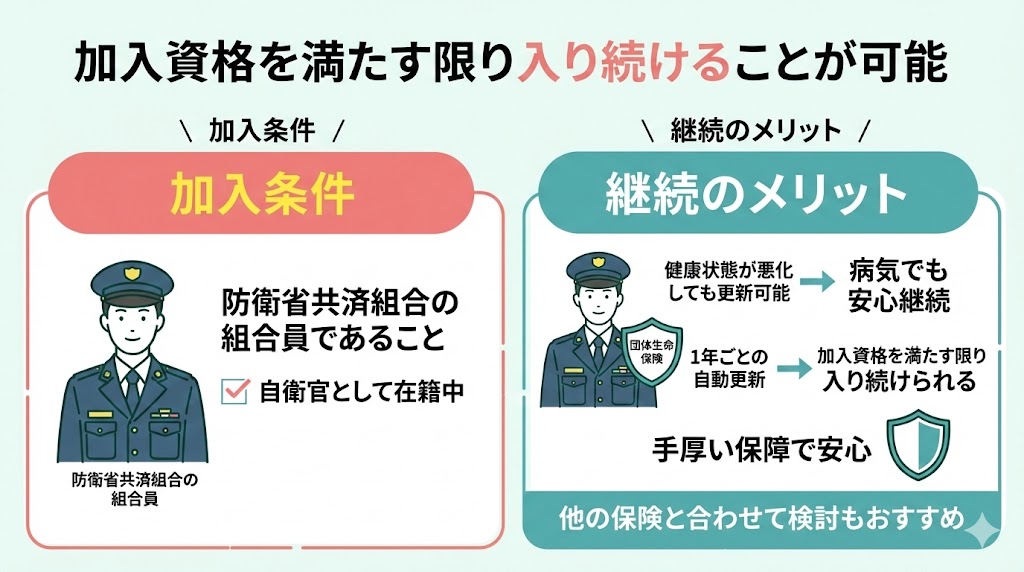

加入資格を満たす限り入り続けることが可能

自衛隊員は自衛官として在籍している限り、団体生命保険に加入することができます。

防衛省団体生命保険に加入できる条件は「防衛省共済組合の組合員であること」です。

自衛隊員は、一度加入してしまえばその後健康状態が悪化しても病気になっても継続(更新)できる場合があります。

加入条件を満たしている限りは1年ごとに更新をして、入り続けられるメリットがあります。

加入条件を満たしている方は、手厚い保障の団体生命保険を検討してみましょう。

他の保険と合わせて加入するのもおすすめです。

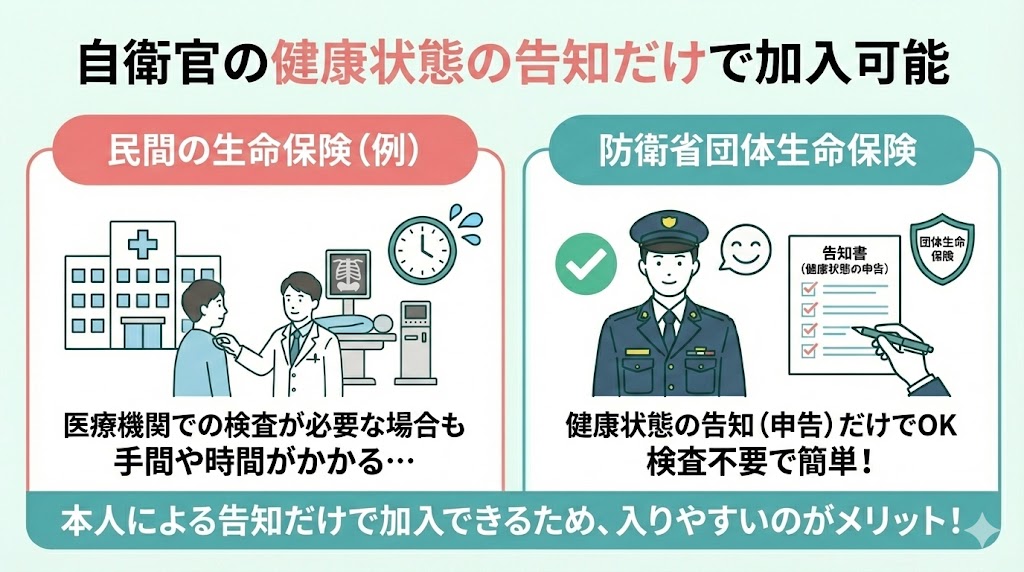

自衛官の健康状態の告知だけで加入可能

防衛省団体生命保険は、自衛官の健康状態を医療機関で検査する必要がなく、告知(健康状態の申告)だけで加入できる場合があります。

民間の生命保険では、医療機関での検査が必要な場合も多く、手間や時間がかかってしまうことがデメリットでもありました。

防衛省団体生命保険なら、本人による告知だけで加入することができるため、入りやすいのがメリットといえます。

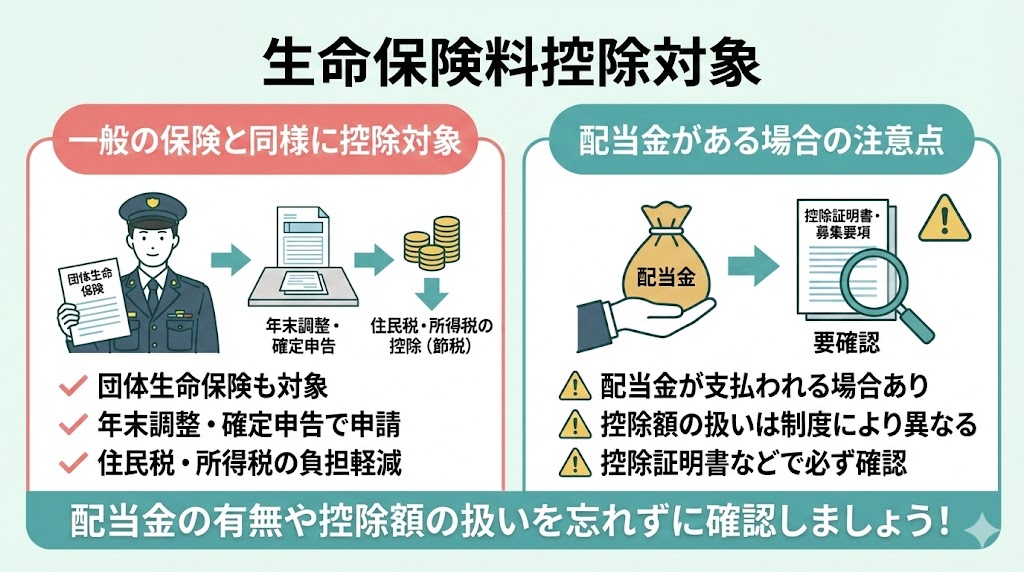

生命保険料控除対象

自衛隊員が加入できる団体生命保険は、一般の保険と同じように生命保険料控除の対象になっています。

そのため年末調整や確定申告時に申請することで、住民税・所得税の控除を受けることが可能。

生命保険料控除を受ける際に、ひとつ注意して欲しいのが配当金です。

配当金が支払われることがある場合、控除額の扱いは制度(案内)により異なるため、控除証明書や募集要項の記載に沿って申告しましょう。

一般的な生命保険にはないため、配当金の有無や控除額の扱いを忘れずに確認するようにしましょう。

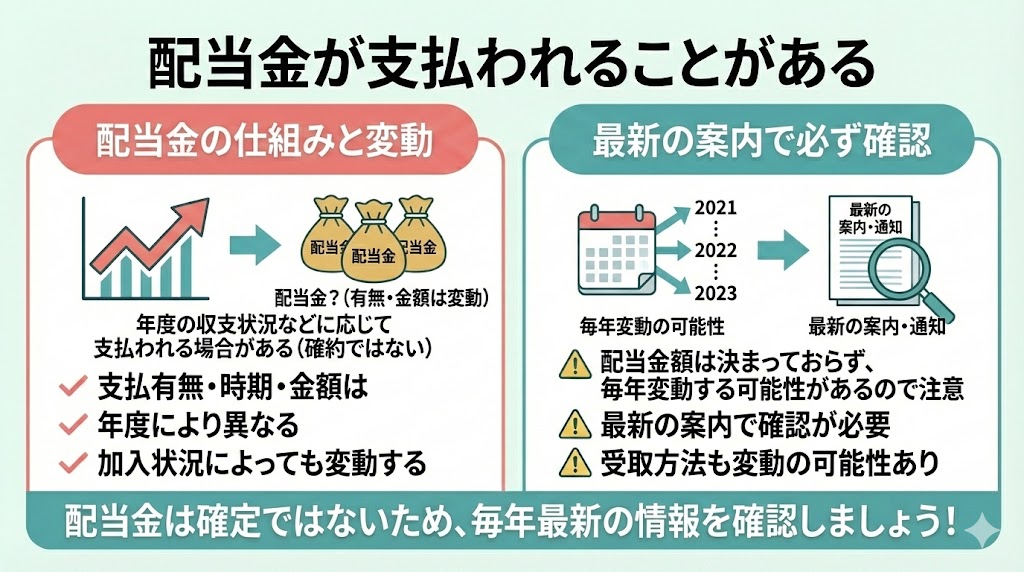

配当金が支払われることがある

上記で説明しましたが、ここでは防衛省団体生命保険の配当金についてさらに詳しく紹介していきます。

防衛省団体生命保険では、年度の収支状況などに応じて配当金が支払われることがあります。 配当金の支払の有無や時期は年度により異なる場合があるため、最新の案内で確認しておきましょう。

また、配当金の受取方法や金額も年度や加入状況により変動する可能性があります。 配当金の額は決まっていないため、毎年変動する可能性があるので注意しておきましょう。

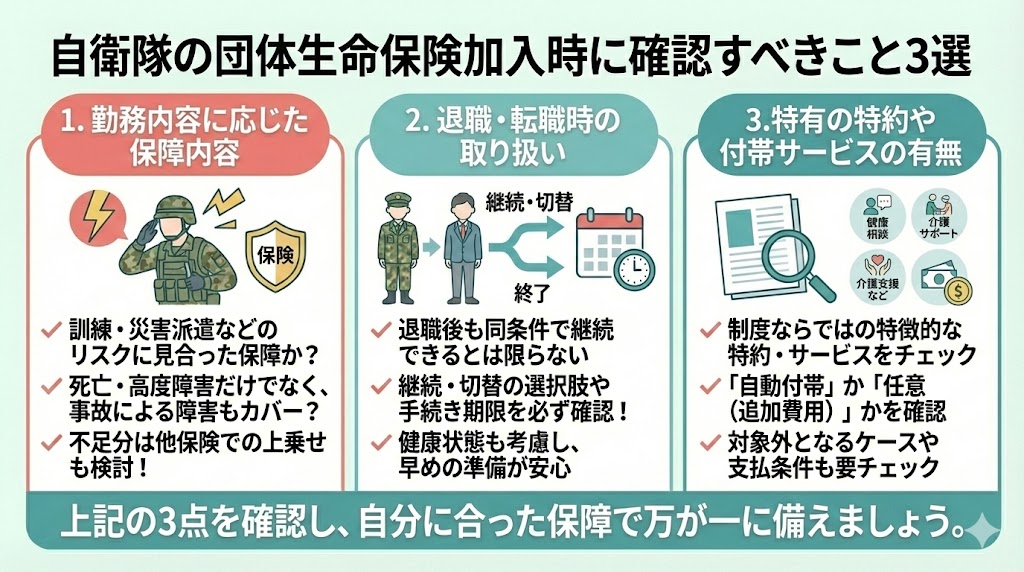

自衛隊の団体生命保険加入時に確認すべきこと3選

自衛隊の団体生命保険加入時に確認すべきポイントは以下の3つです。

- 勤務内容に応じた保障内容

- 退職・転職時の取り扱い

- 特有の特約や付帯サービスの有無

勤務内容に応じた保障内容

自衛隊の団体生命保険に加入する際は、まず「自分の働き方で想定されるリスク」に対して、保障内容が合っているかを確認することが大切です。

自衛隊の勤務は、訓練や移動、災害対応など身体的リスクが伴う場面もあり、一般的な職種と比べて「万が一」の備えを厚くしておきたいケースがあります。

特に、派遣や出動の可能性がある方は、死亡・高度障害だけでなく、事故による障害や後遺障害に関する保障がどこまでカバーされるかもチェックしておくと安心です。

加入前に、所属や業務内容を前提に「必要保障額」と「不足しそうな部分」を整理し、足りない場合は他の保険で上乗せすることも含めて検討しましょう。

退職・転職時の取り扱い

自衛隊の団体生命保険を検討する際は、いまの保障だけでなく「退職・転職のタイミングでどうなるか」も必ず確認しておきましょう。

団体生命保険は在職中の加入を前提とした制度のため、退職後は同じ条件のまま継続できない場合があります。退職後に継続や切替の選択肢(例:退職後向けの保険への切替)が用意されているケースもありますが、加入条件や手続き期限は制度・年度で異なります。

そのため、退職が近い方は「いつまでに、どこで、どんな手続きが必要か」を先に整理し、必要に応じて民間保険への乗り換えや上乗せも含めて検討するのが安心です。

特に、健康状態によっては新規加入のハードルが上がることもあるため、退職直前ではなく、余裕のある時期から準備しておくことをおすすめします。

特有の特約や付帯サービスの有無

3つめのポイントは、特約や付帯サービスの内容を確認しておくことです。 自衛隊の団体生命保険には、一般の生命保険と比べて加入しやすい設計になっていたり、団体向けの取り扱いが用意されていたりするなど、制度ならではの特徴が見られる場合があります。

ただし、特約や付帯サービスの内容は「最初から付いているのか(自動付帯)」「選べるのか(任意付帯)」「追加の保険料(掛金)が必要か」によって、必要性やコスパが大きく変わります。

加入前に、パンフレットや募集要項で①付帯内容、②支払条件(対象外となるケース)、③追加負担の有無を確認し、業務内容・家族構成に合わせて過不足のない形に整えましょう。

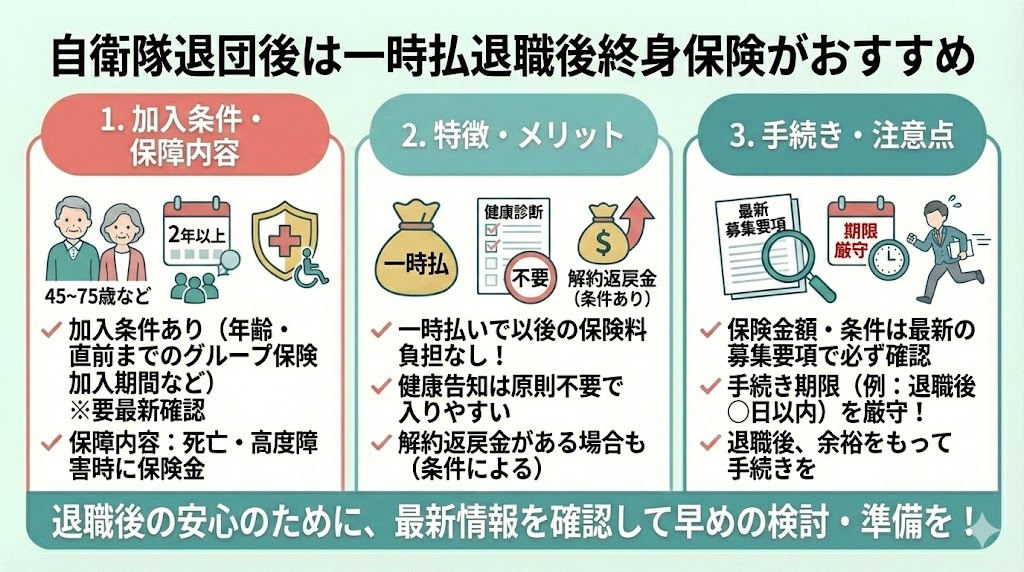

自衛隊退団後は一時払退職後終身保険がおすすめ

自衛隊退団後は「一時払退職後終身保険」というものがあります。

一時払退職後終身保険の加入条件、保障内容、特徴は以下のとおりです。

| 加入条件 | 年齢要件(例:45〜75歳) 必要加入期間(例:グループ保険に退職日直前まで2年以上加入) |

|---|---|

| 保障内容 | 死亡・高度障害 |

| 特徴 | 一時払(以後の保険料負担なし) 健康告知は原則不要 解約返戻金がある場合あり(返戻割合は条件による) |

※上記の年齢・加入期間などは一例です。最新の募集要項で確認してください。

一時払退職後終身保険は、死亡時・高度障害時に受け取れる保険金がプランや加入状況により異なるため、退職後の保障として検討したい方は最新の募集要項で保障額・条件を確認したうえで判断しましょう。

加入する場合は忘れずに手続期限(例:退職後○日以内など)も制度/年度で異なるため、最新の案内で期限を確認し、余裕をもって手続きを行うようにしましょう。

団体生命保険以外の自衛隊用団体保険を紹介

団体生命保険以外の自衛隊用団体保険は以下の3つあります。

- 団体傷害保険

- 団体医療保険

- 防衛省生協の生命・医療共済

これらの団体保険も自衛隊員とその家族が利用できる重要な保障制度です。

それぞれの特徴や保障内容を理解することで、自分や家族のリスクに合わせた最適な保険選びができるようになります。

団体傷害保険|ケガによる通院や入院に備える

団体傷害保険は、ケガによる入院や通院、死亡などに対応してくれる保険です。

自衛隊員は災害派遣や訓練など、身体的リスクが伴う場面もあるため、団体傷害保険に加入しておくことで、ケガの通院や入院時の費用をカバーできる場合があります。

また、団体傷害保険にはオプションとして個人賠償責任に備えられる特約が付けられる場合があり、偶然の事故で他人やその財物に損害を与えてしまったときの賠償に備えることができます。

団体傷害保険の掛け金と保障内容は以下の表を参考にしてみてください。

(※金額や補償内容は制度/年度・加入タイプにより異なる場合があります)

| 掛け金 | 保障内容 |

|---|---|

| 個人型 860円~ | 死亡:250万円~ 後遺障害:500万円~ 入院:2,500円/日~ 手術:入院保険金の5~10倍 通院:1,500円/日~ 葬祭費用:300万円 |

| 家族型 5,780円~ | 死亡:622万円~ 後遺障害:1,244万円~ 入院:4,000円/日~ 手術:入院保険金の5~10倍 通院:2,500円/日~ 葬祭費用:300万円 |

※参照:防衛省共済組合「団体保険制度のご案内(団体傷害保険)」

他の保険とも組み合わせながら、適切な保障を考えるようにしましょう。

団体医療保険|病気による通院入院手術に備える

団体医療保険は、病気による通院や入院、手術などに備えられる保険で、商品(プラン)によっては所定の3大疾病や死亡保障が付帯する場合もあります。

団体医療保険は年齢によって保険料が変わります。病気のリスクが高いとされる高齢になるほど保険料が上がる傾向があるため、加入をお考えの方は早めに検討するのがおすすめです。

月々の掛け金に対する保障内容は以下の表を参考にしてみてください。

(※金額や保障範囲は制度/年度・プランにより異なる場合があります)

| 掛け金 | 保障内容 |

|---|---|

| 本人 月2000円 | 死亡:1,000万円(交通事故) 800万円(不慮の事故) 400万円(病気) 後遺障害:26.4万円~(交通事故) 16万円~(不慮の事故) 入院:5千円/日 通院:1,500円/日 |

※参照:防衛省共済組合「団体保険制度のご案内(団体医療保険)」

また、ひとつ注意してほしいのが、自衛官の場合、医務室や自衛隊病院等の利用状況によっては、自己負担が小さくなる(または実費負担が発生しにくい)ケースがある点です。

そのため団体医療保険は、現在の保障(公的保障や職域の制度)とあわせて、必要な保障だけを上乗せできているかという視点で検討するようにしましょう。

防衛省生協の生命・医療共済|死亡や入院・手術に備える

防衛省生協の生命・医療共済は、死亡や入院・手術などに対応できる保険です。

防衛省生協の生命・医療共済は掛け金(口数)に応じて加入でき、入院保障は支払条件(例:◯日以上の入院で支払対象など)が定められています。

手頃な掛け金で保障を準備できるため、「団体保険以外も検討してみたい」という人におすすめです。

月々の掛け金に対する保障内容は以下の表を参考にしてみてください。

(※金額・口数上限・支払条件は改定される場合があります)

| 掛け金 | 保障内容 |

|---|---|

| 本人・配偶者 1,000円/1口 (本人は4口 配偶者は3口が上限) | 死亡:500万円/1口 高度障害:500万円/1口 入院:3,000円/日(所定の入院条件) 手術(支払対象):3万円/1口 |

| 子ども 250円/1口 (子どもは1人3口が上限) | 死亡:70万円/1口 高度障害:70万円/1口 入院:3,000円/日(所定の入院条件) 手術(支払対象):3,000円/1口 |

※参照:生命・医療共済の特長|防生協

子どもから大人まで家族みんなで加入できるため、他の保険と合わせて加入するのもおすすめです。

まとめ:自衛隊の団体生命保険相談はマネーキャリアへ

本記事では自衛隊の団体保険の特徴やメリット、生命・医療の共済保険について紹介しました。

団体生命保険やその他のポイントはこちら!

- 自衛隊の団体生命保険相談は自衛隊員と家族が加入できる保険

- 保険料(掛金)は、加入口数(保障額)に応じて調整できる

- 団体生命保険では、配当金が支払われることがある

- 退団後は、退職後向けの制度(例:一時払退職後終身保険)が用意されている場合がある

- 団体保険だけでは不安が残ってしまう場合も

- マネーキャリアなら自分に合った保険をプロが提案

- その後のライフスタイルに合わせて適切な保険を無料で紹介

マネーキャリアなら多くの実例と実績があるため、安心してご相談いただけます。