- 生命保険でトラブルが起こったから対処法を知りたい

- 今後、トラブルが発生しないか不安…

このように悩んでいる方も多いのではないでしょうか。

結論、生命保険に関する相談は毎年数千件単位で寄せられており、加入前・加入後を問わず正しい知識を持っておくことが大切です。

この記事では、生命保険のよくあるトラブル事例や対処法、トラブルを未然に防ぐためのポイントを詳しく解説します。

内容をまとめると

- 生命保険のトラブルは、契約内容の理解不足や保障内容の認識違いなど、加入前の情報不足が原因で起こるケースが多い

- 加入後に「思っていた内容と違った」と気づいても、簡単に取り返せない場合がある

- 生命保険は仕組みが複雑なため、独断で判断せず、加入前にFPへ無料相談して自分に合った保障内容を確認することが大切

生命保険のトラブルは、契約内容を十分に理解しないまま加入してしまうことで起こるケースが少なくありません。

マネーキャリアなら、一般論ではなく、ご自身の家計や家族構成を踏まえて、本当に必要な保障内容や保険の過不足を整理できます。

保険選びで後悔したくない方は、一度専門家に相談してみましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 保険の加入全般で起こりやすいトラブル3選

- 思っていた契約内容と違う

- 保険金が支払われない

- 強引な勧誘を受けてしまう

- 外貨建て生命保険で起こりやすいトラブルと注意点

- 為替変動リスクの説明不足で想定より受取額が少なくなるケース

- 解約タイミングによって元本割れするケース

- 外貨建て生命保険でトラブルを避けるために確認すべきこと

- 生命保険の受取人指定で起こりやすいトラブル事例

- 離婚後に受取人変更を忘れた場合

- 受取人が被保険者より先に死亡した場合

- 内縁関係・事実婚の場合

- 詐欺まがいの営業で生命保険を契約してしまった・騙された場合の対処法

- 保険会社のカスタマーセンターにまず問い合わせる

- 生命保険相談所への相談

- 裁定審査会への相談

- 国民生活センターへの相談

- 生命保険のトラブルや詐欺まがいの営業に騙されることを避けたい人は無料相談を利用しよう

- 生命保険のトラブル事例件数・相談件数の推移は?

- 生命保険のトラブルや詐欺まがいの営業に騙されないために知っておきたい事

- 保険の販売員は人によっては保険のデメリットを隠そうとする可能性もある

- ライフプランを立てておき自分に必要な保障を把握しておく

- 保険契約のクーリングオフが可能であることを知っておく

- 告知義務に関して正しい知識を知っておく

- 保険金が不払いとなって騙されたと感じる典型的なケース

- 生命保険の場合

- 医療保険の場合

- がん保険の場合

- まとめ:生命保険のトラブル事例・騙された場合の対処法は?

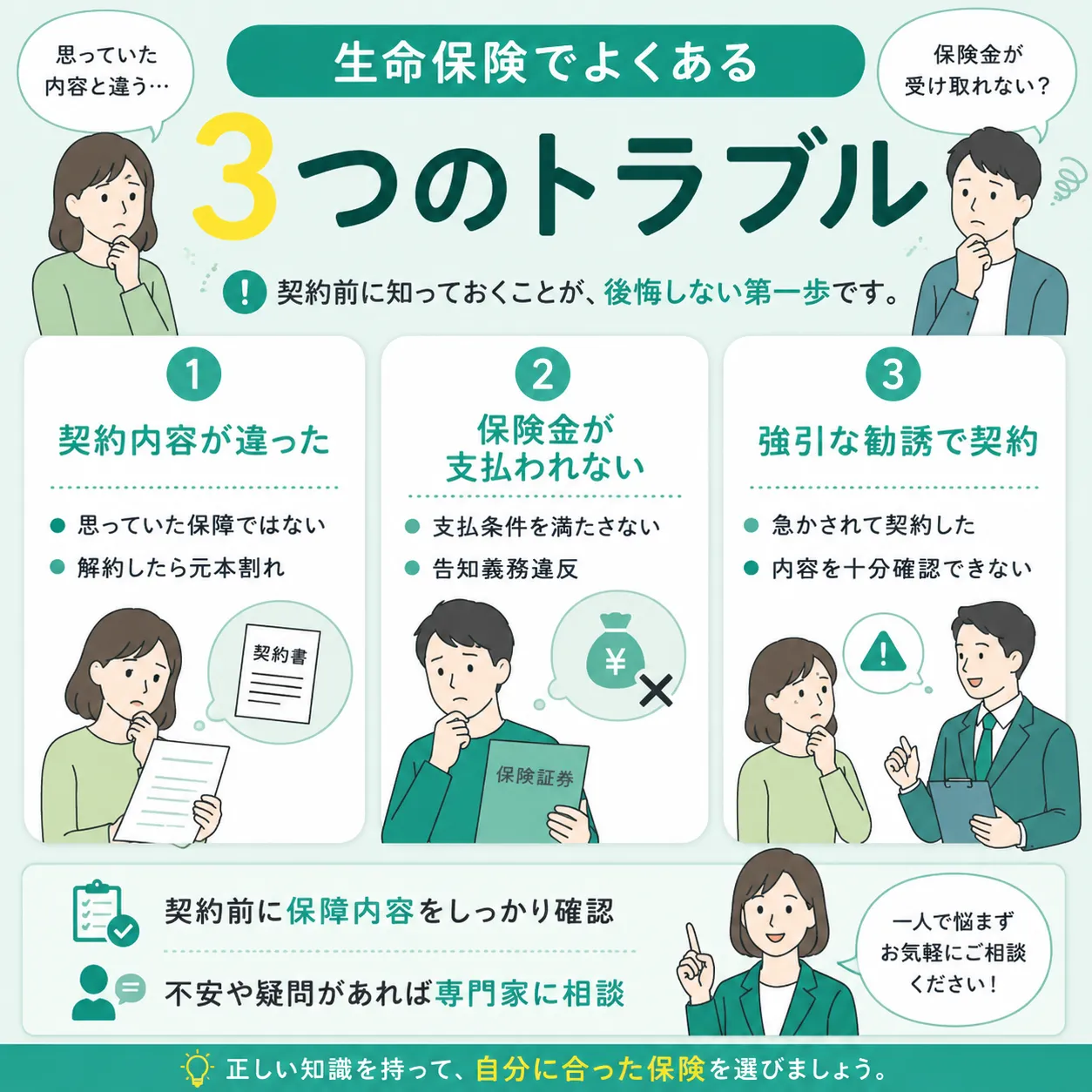

保険の加入全般で起こりやすいトラブル3選

保険の加入全般で起こりやすいトラブルについて解説します。

- 思っていた契約内容と違う

- 保険金・給付金が支払われない

- 強引な勧誘で契約してしまう

生命保険は仕組みが複雑な商品も多いため、内容を十分に理解しないまま契約すると後悔につながることがあります。

事前にどのようなトラブルがあるのかを知り、自分に合った保障を選ぶことが大切です。

※参照:生命保険関連(各種相談の件数や傾向)|独立行政法人 国民生活センター

生命保険は一度加入すると長く付き合う商品だからこそ、「本当に自分に必要な保障なのか」を契約前に確認することが大切です。

マネーキャリアなら、一般論ではなく家計や家族構成を踏まえて、自分に必要な保障内容や保険料の目安を整理できます。

保険で後悔したくない方は、加入前に一度専門家へ相談してみましょう。

思っていた契約内容と違う

生命保険では、「聞いていた内容と違った」と感じるトラブルが少なくありません。

例えば、解約返戻金があると思っていたものの、解約時に元本割れしていたり、保障が一生続くと思っていたら一定期間で終了する定期保険だったりするケースがあります。

また、特約の内容や保障の対象範囲を十分に理解しないまま契約し、後から「必要のない保障だった」と気付く人もいます。

生命保険は商品ごとに保障内容や条件が大きく異なるため、契約前に保障期間や解約返戻金、特約の内容まで確認することが重要です。

保険金が支払われない

生命保険では、保険金や給付金が支払われず、「騙された」と感じるケースもあります。

しかし実際には、約款で定められた支払条件を満たしていないことが原因となっている場合も少なくありません。

生命保険文化センターによると、保険金や給付金が支払われない主なケースには、支払事由に該当しない場合、免責事由に該当した場合、告知義務違反による解除などがあります。

また、商品によって保障の範囲や支払条件は異なるため、「どのような場合に支払われないのか」を契約時に確認しておくことが大切です。

強引な勧誘を受けてしまう

生命保険では、十分に理解しないまま契約してしまい、後から後悔するケースがあります。

例えば、「今しか加入できない」「この保障は必要です」と勧められ、その場で契約を決めてしまう人もいます。

国民生活センターにも、勧誘時の説明不足や契約内容の認識違いに関する相談が寄せられています。

その場で契約を決めず、契約内容を持ち帰って検討したり、第三者へ相談したりすることで、不要な契約を防ぎやすくなります。

生命保険のトラブルは、営業担当者の説明をそのまま受け入れてしまい、自分に必要な保障を十分に確認しないことで起こるケースもあります。

マネーキャリアなら、今の保険が本当に適切なのか、継続・見直し・他の選択肢も含めて中立的な立場で整理できます。

「この保険で本当に大丈夫かな」と感じている方は、一度専門家に相談してみましょう。

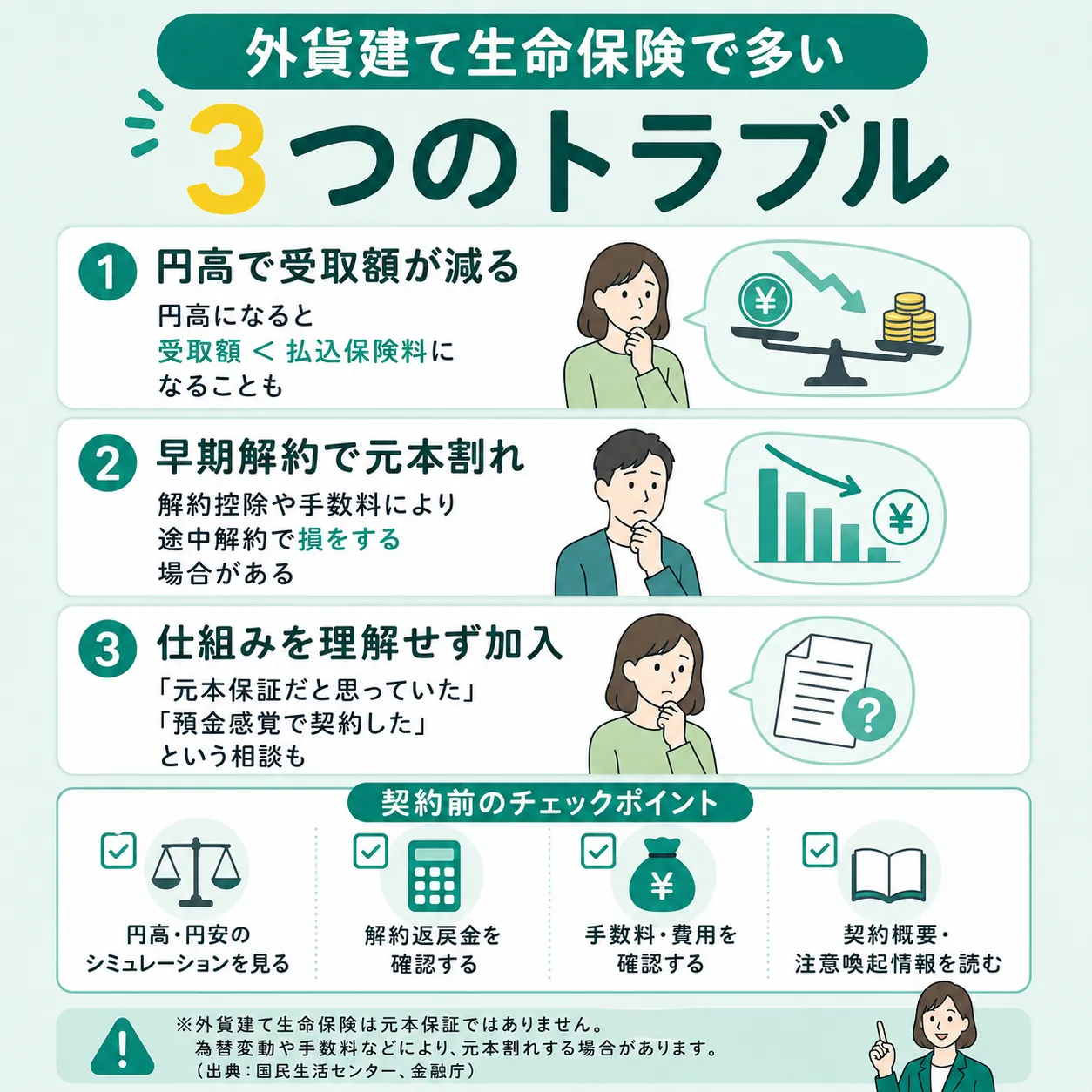

外貨建て生命保険で起こりやすいトラブルと注意点

生命保険のトラブルのなかでも、外貨建て生命保険に関する相談は少なくありません。

国民生活センターでは、外貨建て生命保険について、契約内容やリスクを十分理解しないまま加入し、元本割れや説明不足などのトラブルにつながった事例について注意喚起を行っています。

外貨建て生命保険は、高い利率や貯蓄性だけで判断せず、仕組みやリスクを理解したうえで加入することが大切です。

- 為替変動リスクの説明不足で想定より受取額が少なくなる

- 解約タイミングによって元本割れする

- 手数料や解約返戻金の仕組みを理解せず加入する

国民生活センターでは、「外貨建て生命保険の契約であることやリスクについて消費者の理解が得られていない」「消費者の意向と異なる勧誘や契約が行われている」ことを問題点として挙げています。

とくに、預貯金のような感覚で契約し、後から元本割れや想定外の費用負担に気づくケースもみられます。

外貨建て生命保険は、元本割れしているからすぐ解約すべきとは限らず、自分の家計や将来の資金計画を踏まえて判断することが大切です。

マネーキャリアなら、今の保険を継続・減額・解約した場合の違いや、ライフプランに合った保障の持ち方を整理できます。

今の保険をどうするべきか迷っている方は、一度専門家に相談してみましょう。

為替変動リスクの説明不足で想定より受取額が少なくなるケース

外貨建て生命保険は、保険料や保険金、解約返戻金を外貨で運用するため、受取時の為替相場によって円換算額が変動します。

そのため、外貨ベースで資産が増えていても、円高になった場合には円換算の受取額が払込保険料を下回る可能性があります。

国民生活センターでも、外貨建て生命保険は「元本保証」ではなく、為替変動などによって元本割れするリスクがあると注意喚起しています。実際に、「元本保証だと思って契約した」「預金のつもりで加入していた」という相談事例も紹介されています。

契約時には利率の高さだけで判断せず、円高・円安になった場合の受取額のシミュレーションを確認しておくことが大切です。

解約タイミングによって元本割れするケース

外貨建て生命保険は、早期解約時の解約控除や各種費用、為替変動の影響により、解約返戻金が払込保険料を下回ることがあります。

そのため、「必要になったらいつでも解約できる」と考えて加入すると、想定以上に返戻金が少なくなり、「騙された」と感じるケースがあります。

国民生活センターでは、外貨建て生命保険について、為替相場の変動や手数料などによって元本割れするリスクがあると案内しており、「入院資金のために解約したら損をした」といった相談事例も紹介しています。

すでに加入している場合は、すぐに解約を決めるのではなく、継続・減額・解約のそれぞれのメリット・デメリットを比較して判断することが大切です。

外貨建て生命保険でトラブルを避けるために確認すべきこと

外貨建て生命保険のトラブルを避けるためには、契約前にリスクや費用の仕組みを十分理解することが大切です。

金融庁の監督指針では、投資性のある保険商品について、契約概要や注意喚起情報を交付し、リスクや費用を適切に説明することを求めています。加入者側も、これらの書面を確認し、不明点を解消してから契約することが重要です。

とくに、教育費や老後資金など使う時期が決まっているお金を充てる場合は、必要なタイミングで元本割れしていないかを確認しておく必要があります。

口頭の説明だけで判断せず、契約概要や注意喚起情報、約款などの書面も確認しながら、自分の家計やライフプランに合っているかを考えることが大切です。

【表】外貨建て生命保険の契約前・見直し前に確認したいポイント

|

確認項目 |

確認する内容 |

|---|---|

|

為替リスク |

円高・円安になった場合の受取額を確認する |

|

解約返戻金 |

早期解約時にどの程度受け取れるか確認する |

|

手数料・費用 |

為替手数料・運用関係費用・解約控除を確認する |

|

使う時期 |

教育費や老後資金など使う時期が決まっているお金を充てていないか確認する |

|

説明資料 |

契約概要・注意喚起情報・約款を確認する |

外貨建て生命保険は、解約・継続のどちらが正解かを一般論だけで判断すると後悔につながることがあります。

マネーキャリアなら、今の保険を継続・減額・解約した場合の違いや、家計やライフプランに合っているかを整理できます。

ネットの情報だけでは判断が難しいと感じる方は、一度専門家に相談してみましょう。

生命保険の受取人指定で起こりやすいトラブル事例

生命保険のトラブルは、加入時の説明不足だけでなく、契約後の家族関係の変化によって起こることもあります。

とくに離婚や再婚、家族の死亡などがあった場合、受取人を見直していないことで思わぬトラブルにつながる可能性があります。

- 離婚後も元配偶者が受取人のままになっている

- 受取人が先に亡くなっている

- 内縁・事実婚のパートナーが受取人になれない場合がある

受取人指定は、一度決めたら終わりではありません。

家族構成が変わったタイミングで契約内容を確認し、必要に応じて見直すことが大切です。

離婚や再婚、相続などのライフイベントがあった場合、受取人を見直さないままにしておくと、自分が想定していない人に保険金が支払われる可能性があります。

マネーキャリアなら、現在の家族構成を踏まえて、受取人や保障内容をどのように見直すべきかを整理できます。

ネットの一般論ではなく、自分のケースに合った保険の備え方を確認したい方は、一度専門家に相談してみましょう。

離婚後に受取人変更を忘れた場合

離婚をしても、生命保険の受取人が自動的に変更されるわけではありません。

そのため、受取人変更の手続きをしない限り、元配偶者を受取人に指定したまま被保険者が亡くなった場合は、原則として元配偶者が保険金を受け取ることになります。

「離婚したから当然に子どもや現在の家族が受け取れる」と思い込んでいると、遺族間でトラブルになるケースもあります。

離婚や再婚、子どもの誕生など家族構成に変化があったときは、保険証券や契約内容を確認し、必要に応じて保険会社へ受取人変更の手続きを確認することが大切です。

※参考:公益財団法人生命保険文化センター「諸変更と届出」

※参考:第一生命「死亡保険金の受取人は誰がいい?離婚時の変更方法や税金について」

受取人が被保険者より先に死亡した場合

受取人が被保険者より先に亡くなった場合、受取人を変更しないままでいると、一般的には受取人死亡時の「受取人の法定相続人」が新たな受取人になります。

ただし、誰が保険金を受け取るかは契約内容や約款によって異なる場合があり、生命保険会社によっては「被保険者の遺族」と定めているケースもあります。

そのため、「被保険者の家族がそのまま受け取る」と思い込まず、受取人が亡くなった時点で早めに保険会社へ確認することが重要です。

親や配偶者、子どもを受取人に指定している場合は、家族で定期的に受取人を確認しておくことで、将来のトラブルを防ぎやすくなります。

内縁関係・事実婚の場合

内縁関係や事実婚のパートナーは、法律上の配偶者と同じ扱いにならない場合があります。

生命保険では、一定の条件を満たせば内縁・事実婚の相手を受取人に指定できる場合がありますが、保険会社所定の条件を満たし、同居や生計を共にしていることを証明する書類の提出を求められることもあります。

また、保険会社によって取扱いは異なり、必ず指定できるとは限りません。

「長年一緒に暮らしているから当然に保険金を受け取れる」と思い込まず、加入時や見直し時には、受取人として指定できる条件を事前に確認しておくことが大切です。

受取人の指定は相続や家族の生活に大きく関わるため、自分だけで判断すると見落としが生じることがあります。

マネーキャリアなら、現在の家族構成や今後のライフプランを踏まえて、受取人や保障内容をどのように見直すべきかを整理できます。

将来のトラブルを防ぐためにも、一度専門家と一緒に契約内容を確認してみましょう。

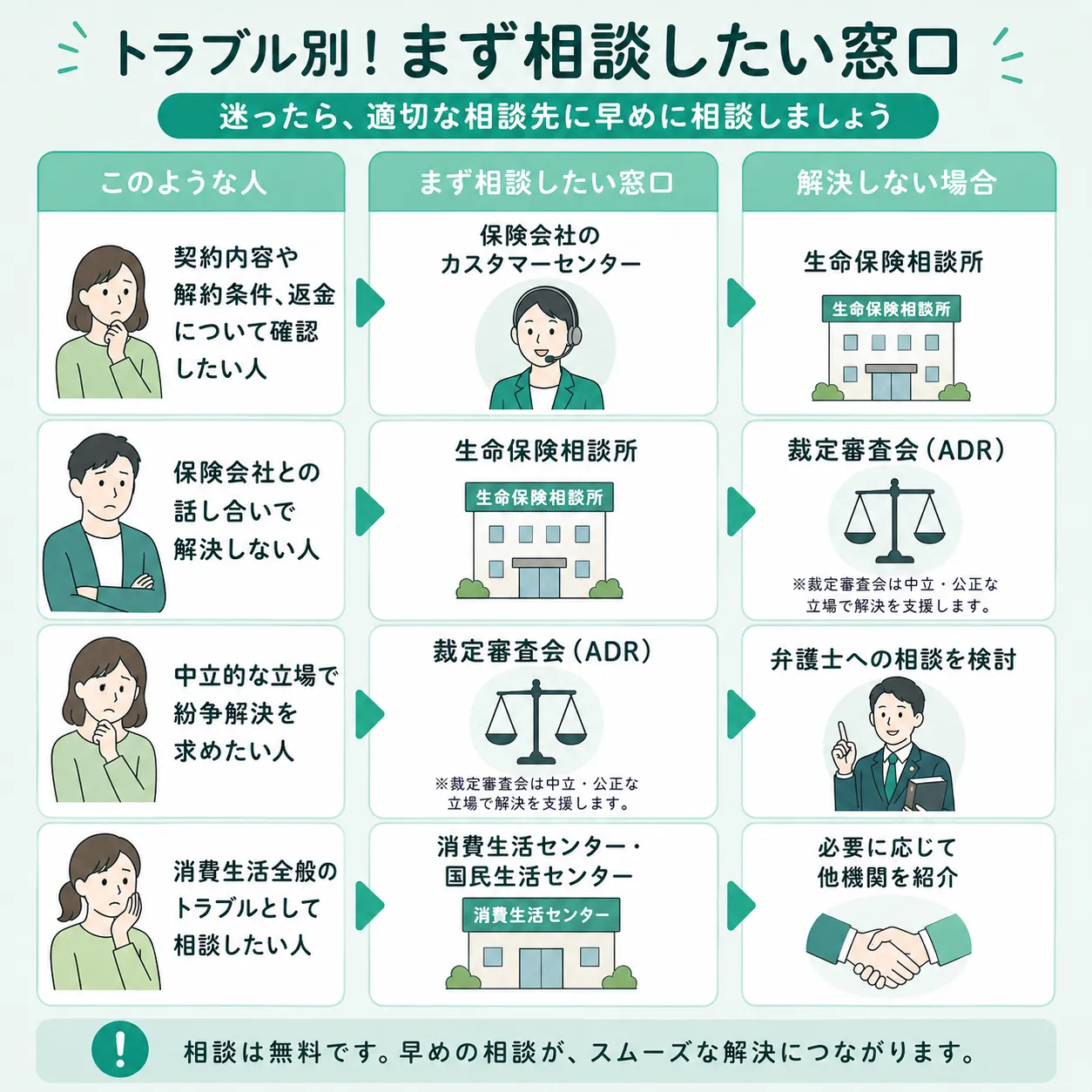

詐欺まがいの営業で生命保険を契約してしまった・騙された場合の対処法

国民生活センターに寄せられた相談件数からもわかるように、生命保険のトラブルは身近な存在です。

生命保険の契約をめぐり、説明不足や想定外の契約内容などで「騙された」と感じた場合は、状況に応じて適切な相談窓口を利用することが大切です。

- 契約内容や返金について確認したい→保険会社のカスタマーセンター

- 保険会社との話し合いで解決しない→生命保険相談所

- 中立的な立場で紛争解決を求めたい→裁定審査会(ADR)

- 消費生活全般のトラブルとして相談したい→国民生活センター

どの窓口に相談すべきか迷う場合は、まず自分の契約内容や今後の保障を整理することが大切です。

トラブル解決後に「この保険を続けるべきか」「保障内容は適切か」を確認することで、同じようなトラブルを防ぎやすくなります。

|

このような人 |

まず相談したい窓口 |

解決しない場合 |

|---|---|---|

|

契約内容や解約条件、返金について確認したい人 |

保険会社のカスタマーセンター |

生命保険相談所 |

|

保険会社との話し合いで解決しない人 |

生命保険相談所 |

裁定審査会(ADR) |

|

中立的な立場で紛争解決を求めたい人 |

裁定審査会 |

弁護士への相談を検討 |

|

消費生活全般のトラブルとして相談したい人 |

消費生活センター・国民生活センター |

必要に応じて他機関を紹介 |

保険会社のカスタマーセンターにまず問い合わせる

契約内容や返金条件を確認したい場合は、まず加入先の保険会社のカスタマーセンターへ相談しましょう。

カスタマーセンターでは、契約内容や解約方法、特約の内容などを確認でき、契約時の説明と異なる点がある場合は事実関係を確認してもらえることがあります。

また、加入先の問い合わせ先が分からない場合は、生命保険協会が公表している会員会社一覧から相談窓口を確認できます。

契約書や設計書を手元に準備したうえで相談すると、よりスムーズに状況を確認できます。

生命保険相談所への相談

保険会社へ相談しても解決しない場合は、生命保険相談所へ相談しましょう。

生命保険相談所は、生命保険協会が運営する保険業法に基づく指定紛争解決機関(金融ADR)であり、生命保険に関する苦情や相談を受け付けています。

中立的な立場の相談員が、契約者と保険会社との間に入り、問題解決に向けた支援を行っています。

全国に相談所・連絡所が設置されているため、電話や来訪で相談できる点も特徴です。

裁定審査会への相談

生命保険相談所でも解決しない場合は、裁定審査会の利用を検討しましょう。

生命保険相談所が保険会社へ解決依頼を行った後、原則として1か月を経過しても問題が解決しない場合は、裁定審査会へ申立てできます。

裁定費用は無料ですが、郵便代やコピー代、交通費などは自己負担になります。

また、主に書面で審理が行われるため、全国どこからでも利用しやすい点が特徴です。

生命保険相談所へ苦情申出

↓

保険会社へ解決依頼

↓

原則1か月経過しても未解決

↓

裁定審査会へ申立て

↓

裁定申立書・証拠書類提出

↓

受理・不受理の審査

↓

裁定開始決定

↓

主張書面・資料提出

↓

事情聴取

↓

和解案の提示または裁定手続終了

国民生活センターへの相談

生命保険の勧誘トラブルを含め、消費生活全般の相談をしたい場合は、国民生活センターへの相談も選択肢です。

国民生活センターでは、生命保険だけでなく、金融商品やインターネット関連など幅広い消費者トラブルの相談を受け付けています。

相談先が分からない場合は、消費者ホットライン「188(いやや!)」へ電話すると、最寄りの消費生活センターなどを案内してもらえます。

ただし、保険会社との個別の紛争解決を目的とする場合は、生命保険相談所や裁定審査会の利用が適しているケースもあります。

生命保険のトラブルや詐欺まがいの営業に騙されることを避けたい人は無料相談を利用しよう

生命保険のトラブルが解決した後も、「この保険を続けるべきか」「今後の保障をどう考えればよいか」と悩む人は少なくありません。

また、保険会社や相談機関はトラブル解決の支援を行いますが、今後の保険の選び方や家計全体を踏まえた保障設計までは相談できない場合があります。

そのため、現在の契約内容や家計状況を踏まえて、第三者の視点から保障内容を見直すことも大切です。

自分に必要な保障を整理しておくことで、不要な契約や同じようなトラブルを防ぎやすくなります。

トラブルが解決した後に保障内容を見直さないと、必要以上の保険料を払い続けたり、反対に保障が不足したままになったりする可能性があります。

マネーキャリアなら、現在の契約内容や家計状況を踏まえて、継続・減額・見直しなど複数の選択肢を比較しながら、自分に合った保障を整理できます。

ネットの一般論ではなく、「自分の場合にどのような備えが必要か」を確認したい方は、一度専門家へ相談してみましょう。

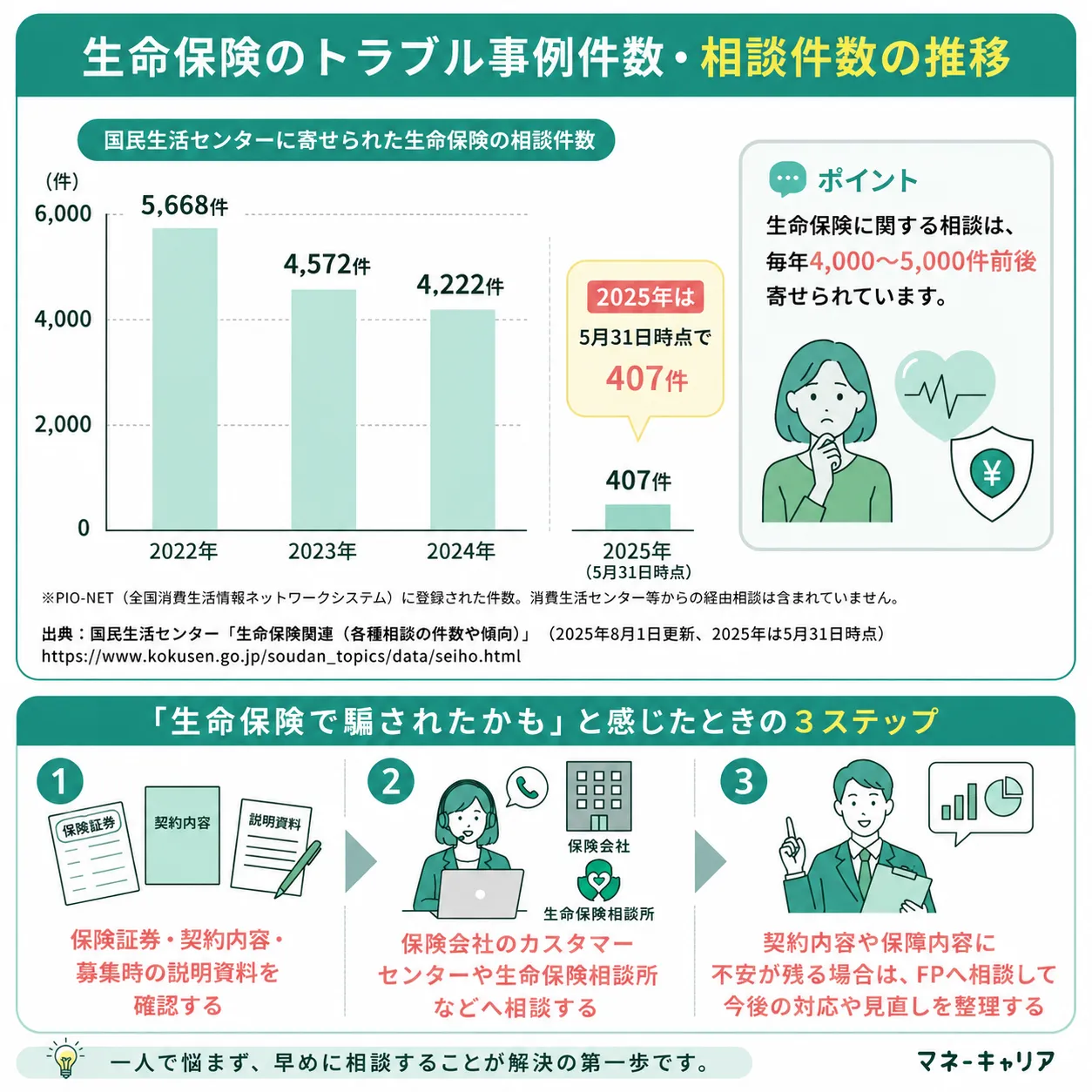

生命保険のトラブル事例件数・相談件数の推移は?

生命保険については、毎年さまざまなトラブル事例が寄せられています。

国民生活センターに寄せられた生命保険の相談件数の推移は、以下の通りです。

|

年度 |

相談件数 |

|---|---|

|

2022年 |

5,668件 |

|

2023年 |

4,572件 |

|

2024年 |

4,222件 |

|

2025年 |

407件(5月31日時点) |

※参照:生命保険関連(各種相談の件数や傾向)|独立行政法人国民生活センター

毎年4,000件を超える相談が寄せられており、生命保険で「騙された」と感じる人は少なくありません。

保険会社とのトラブルは、一人で抱え込まず、生命保険相談所や国民生活センターなどの公的窓口を利用できます。

また、契約内容や保障内容に不安が残る場合は、FPへ相談し、今後の対応や保険の見直しについて判断材料を整理することもできます。

- 保険証券・契約内容・募集時の説明資料を確認する

- 保険会社のカスタマーセンターや生命保険相談所などへ相談する

- 契約内容や保障内容に不安が残る場合は、FPへ相談して今後の対応や見直しを整理する

生命保険のトラブルでは、「解約するべきか」「保障は残すべきか」など、その後の判断に悩む方も少なくありません。

マネーキャリアなら、公的な相談窓口では対応できない契約内容の整理や、継続・減額・解約の選択肢を比較しながら、自分に合った保障の考え方を整理できます。

保険を今後どうするべきか迷っている方は、一度専門家に相談してみましょう。

生命保険のトラブルや詐欺まがいの営業に騙されないために知っておきたい事

生命保険のトラブルを避けたい場合は、保険のプロに相談することがおすすめとお伝えしました。

しかし、トラブル被害に遭わないためには、私たち自身で騙されないための知識や術を身につけておくことも大切です。

ここでは、生命保険のトラブルや詐欺まがいの営業に騙されることを避けるために知っておきたいことを4つ紹介します。

- 保険の販売員は人によっては保険のデメリットを隠そうとする可能性もある

- ライフプランを立てておき自分に必要な保障を把握しておく

- 保険契約のクーリングオフが可能であることを知っておく

- 告知義務に関して正しい知識を知っておく

保険の販売員は人によっては保険のデメリットを隠そうとする可能性もある

1つ目は、保険の販売員は人によっては保険のデメリットを隠そうとする可能性もあることです。

保険の販売員は、誠実に対応してくれる人がほとんどですが、なかにはデメリットを隠そうとする悪質な販売員もいます。

たとえば、以下のような事例です。

- 告知妨害や不告知教唆を行う

- 商品のメリットしか伝えない

- 不利益になる情報を伝えない

- 説明が不足している

ライフプランを立てておき自分に必要な保障を把握しておく

2つ目は、ライフプランを立てておき、自分に必要な保障を把握しておくことです。

私たちは、もしものときに生活が困窮しないように生命保険に加入しています。

しかしながら、契約者のなかには、自分に必要な保障額を把握していないまま加入している人も多いです。

そこでまずは、ライフプランを立て、自分に必要な保障額を把握するところからはじめましょう。

結婚や育児、住宅購入、老後資金などイベントにあわせてライフプランを設計し、必要な金額を算出します。

必要な金額がわかったら、公的保険で保障される金額を把握し、足りない部分について民間の生命保険でカバーするのがおすすめです。

自分に必要な保障額が把握できれば、不要な保険料を支払ったり、詐欺まがいの営業に騙されたりすることもなくなりますよ。

マネーキャリアではライフプランの相談も受け付けておりますので、必要な金額がわからない方はプロのFPに無料で相談してみてください。

保険契約のクーリングオフが可能であることを知っておく

3つ目は、保険契約のクーリングオフが可能であることを知っておくことです。

クーリングオフとは、契約の申し込みや締結をした場合でも、一定の期間であれば契約の申し込みを撤回、解除できる制度になります。

このクーリングオフは、生命保険にも適用が可能です。

一般的には、契約の申し込みから8日以内であれば申し込みを撤回することができます。

頭を冷やして契約を再考できるため、知っておくだけでも安心です。

契約のしおりや約款などにクーリングオフに関する情報が記載されていますので、内容をよく確認しておきましょう。

「営業の勧められるまま保険に加入したけれど、やっぱり解約したい」

このような場合には、利用することをおすすめします。

告知義務に関して正しい知識を知っておく

4つ目は、告知義務に関して正しい知識を知っておくことです。

告知義務とは、生命保険の契約において、申込者が生命保険会社からの「告知書」に対し事実を正直に伝えることをいいます。

告知義務が必要な理由は、契約者同士の公平性を保つためです。

生命保険は、大勢の人が保険料を出し合うことで、不測の事態が起きた人に対し保険金額が支払われる「相互扶助」の仕組みで成り立っています。

健康状態に不安を抱える人が同じ条件で契約してしまっては、契約者同士の公平性が保てなくなりますよね。

そのため、私たち加入者には健康状態などの事実をありのまま答える義務があるのです。

もし、事実を告知しない場合や異なる事実を告知した場合には告知義務違反となり、契約できない、あるいは契約解除といった事態になりかねません。

告知義務違反とみなされれば保障が受けられなくなってしまいますので、くれぐれも注意してください。

保険金が不払いとなって騙されたと感じる典型的なケース

加入した生命保険で被害に遭った事例をお伝えしました。

保険金が不払いとなって騙されたと感じる事例は意外に多いです。

ここでは、保険金が不払いとなって騙されたと感じる典型的なケースを以下の3つにわけて紹介します。

- 生命保険の場合

- 医療保険の場合

- がん保険の場合

生命保険の場合

生命保険の場合、以下のような事例では保険金が受け取れません。

- 支払事由にあてはまらない

- 免責事由にあてはまる

- 告知義務違反にあてはまる

医療保険の場合

医療保険の場合、以下のような事例で保険金が受け取れない可能性があります。

- 検査のための入院

- 簡単な手術や美容目的の手術

- レーシック手術やカテーテル手術

- 持病の悪化による治療

がん保険の場合

がん保険の場合、以下のような事例で保険金が不払いとなることがあります。

- 90日以内にがんが見つかる

- 上皮内新生物である

- がんが再発する

まとめ:生命保険のトラブル事例・騙された場合の対処法は?

今回は、生命保険のトラブル事例と対処法について解説いたしました。

この記事のポイントは以下の通りです。

- 生命保険のよくあるトラブル事例には、説明不足や告知妨害・不告知教唆、外貨建ての商品、解約返戻金などがある

- 生命保険で騙された場合の対処法には、カスタマーセンターや生命保険相談所・裁定審査会、国民生活センターへの相談がある

- 生命保険でトラブルにならないためには、保険内容について正しい知識を知っておくことが大切である