- NISA:非課税で効率よく増やす投資

- 貯蓄型保険:万が一に備えながら積み立てる守り

NISAが気になる方へ

NISAでは、毎月の積立額や運用リスクなどの条件によって将来の資産額が変わります。

まずは以下の無料診断で、あなたの場合将来資産がいくら増える見込みがあるのかシミュレーションしてみましょう。

監修者ファイナンシャルプランナー

この記事の目次

- NISA・貯蓄型保険の違いを投資方法の観点から解説

- NISAの特徴

- 貯蓄型保険の特徴

- NISAと保険のどっちがいいのかパターン別に解説

- 教育資金を準備する場合

- 老後資金を準備する場合

- 住宅購入資金を準備する場合

- 突然の出費に備える場合

- NISAと保険のおすすめの組み合わせ方を紹介

- NISAと学資保険の併用

- NISAと終身保険の併用

- NISAと個人年金保険の併用

- NISAと外貨建て保険の併用

- NISAのメリットとデメリット

- 貯蓄型保険のメリットとデメリット

- NISA・貯蓄型保険を含む資産運用全般の悩みを解消する方法とは

- NISA・貯蓄型保険を含む資産運用の悩みを解消する:マネーキャリア

- NISA・貯蓄型保険の特徴やメリット・デメリットまとめ

NISA・貯蓄型保険の違いを投資方法の観点から解説

シンプルに考えるなら、NISAは効率を重視して長期的に資産を積み上げたい方におすすめ。貯蓄型保険は、自分の健康に万が一があった場合の保障を確保しながら、ついでに貯蓄もしたい方におすすめです。

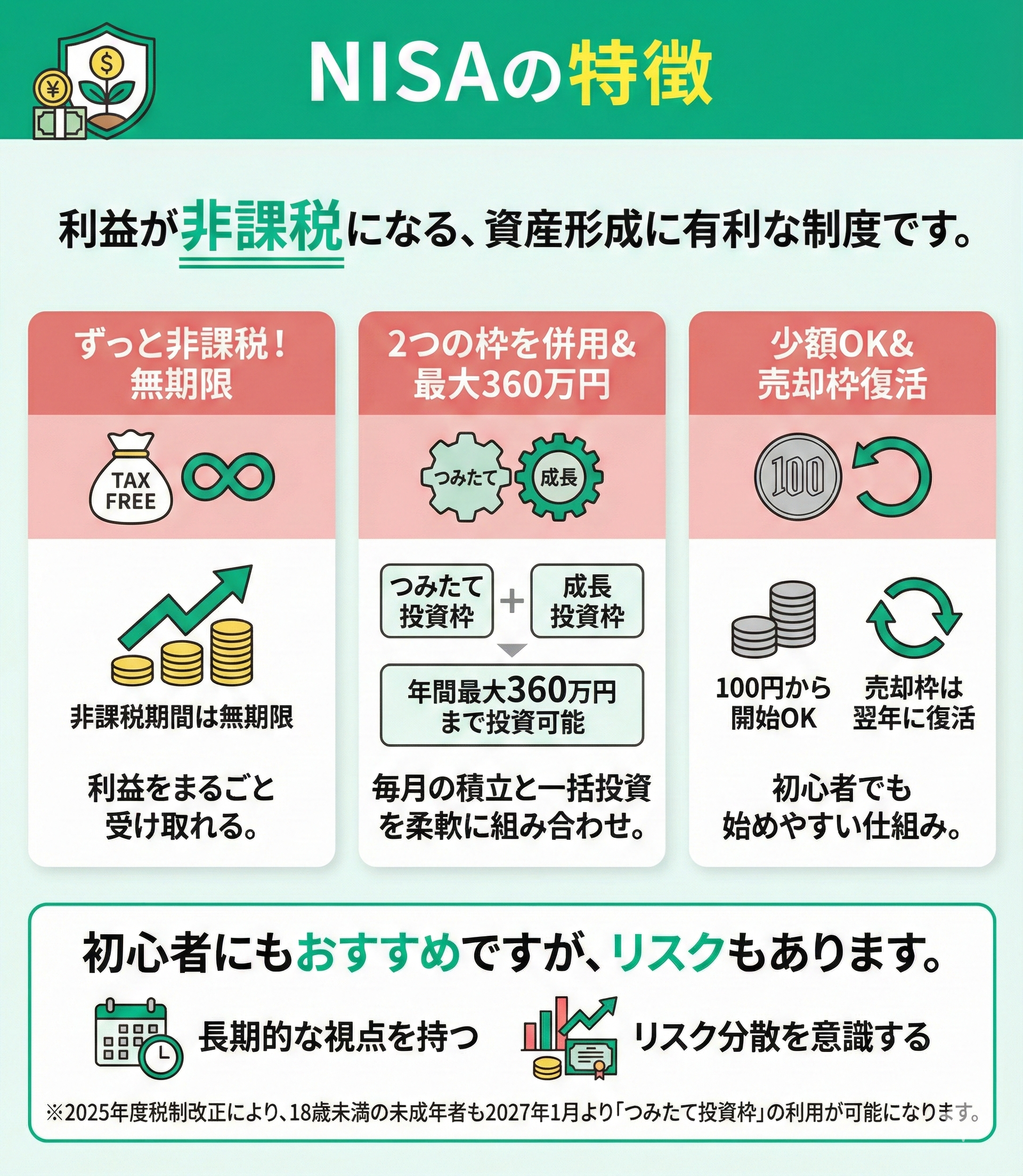

NISAの特徴

NISAは、株式や投資信託などで得た利益が非課税になる、資産形成に有利な制度で以下の特徴があります。

- 年間最大360万円まで投資可能

- 非課税期間は無期限

- 2つの投資枠を併用できる

- 売却枠は翌年に復活、少額(100円)から始められる

つみたて投資枠と成長投資枠を併用すると、毎月の積立と一括投資を組み合わせた柔軟な運用が可能です。

少額から始められ、非課税で運用できるため、初心者にもおすすめの制度といえます。ただし投資にはリスクがあるため、長期的な視点とリスク分散への意識が大切です。

※2025年度税制改正により、18歳未満の未成年者も2027年1月より「つみたて投資枠」の利用が可能になります。

NISAが気になる方へ

NISAでは、毎月の積立額や運用リスクなどの条件によって将来の資産額が変わります。

まずは以下の無料診断で、あなたの場合将来資産がいくら増える見込みがあるのかシミュレーションしてみましょう。

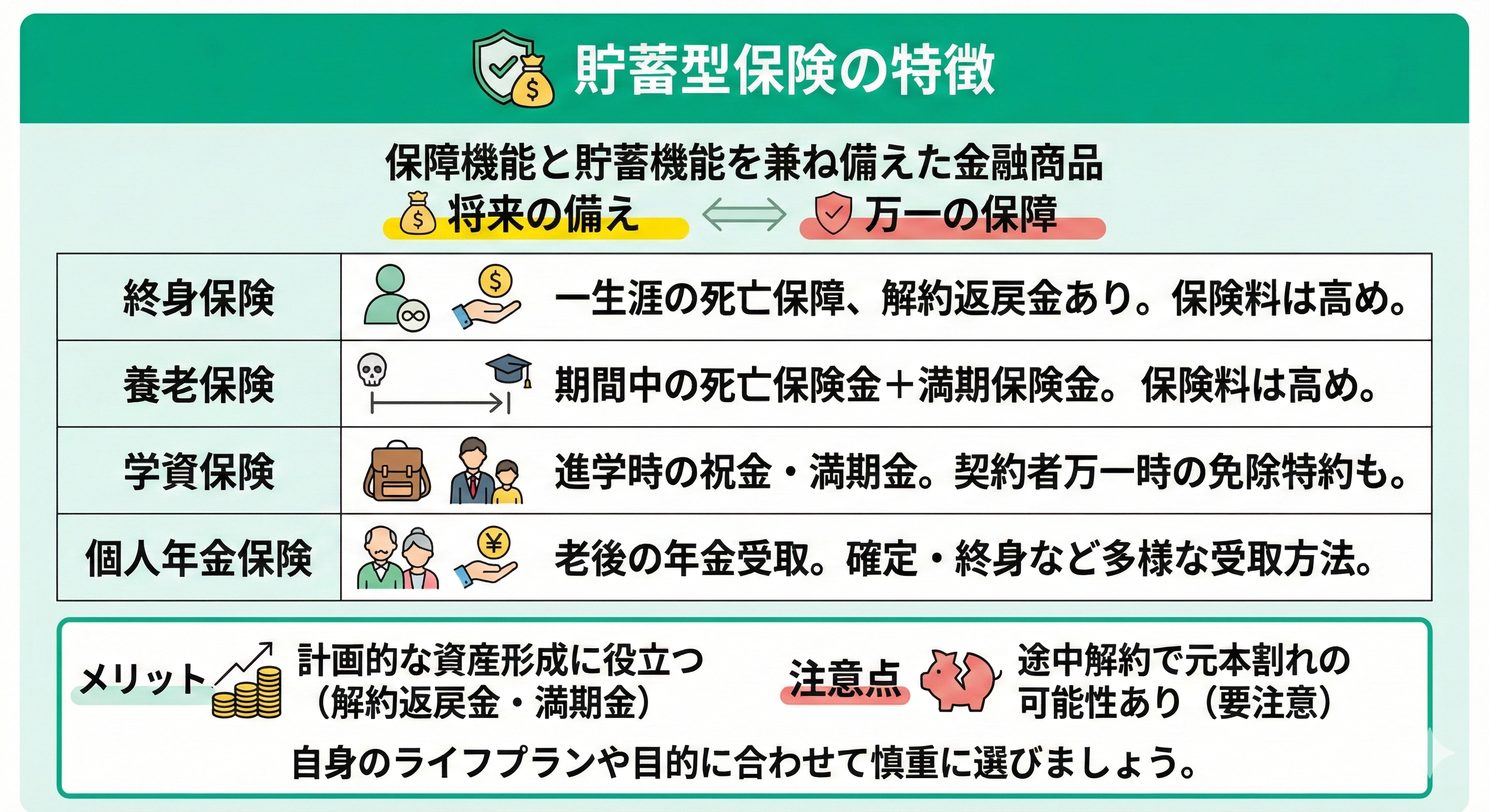

貯蓄型保険の特徴

貯蓄型保険は、保障機能と貯蓄機能を兼ね備えた金融商品で、将来の資金需要に備えながら万一の保障も得られる特徴があります。

以下に、代表的な貯蓄型保険の種類とその特徴を表形式でまとめました。

| 保険の種類 | 特徴 |

|---|---|

| 終身保険 | 一生涯の死亡保障が続き、解約時には解約返戻金が受け取れる。 保険料は掛け捨て型より高め。 |

| 養老保険 | 保険期間中の死亡時には死亡保険金、満期時には満期保険金が受け取れる。 保険料は高め。 |

| 学資保険 | 子どもの進学時期に合わせて祝金や満期保険金が受け取れる。 契約者の万一時には保険料が免除される特約も。 |

| 個人年金保険 | 契約時に定めた年齢から年金を受け取れる。 年金の受け取り方には確定年金や終身年金などがある。 |

NISAと保険のどっちがいいのかパターン別に解説

NISAと貯蓄型保険は、それぞれ目的に応じて向いている場面が異なります。

- 教育資金を準備する場合

- 老後資金を準備する場合

- 住宅購入資金を準備する場合

- 突然の出費に備える場合

どちらが適しているかは、資金を「いつ」「何のために」使いたいかによって判断することが重要です。

たとえば、教育資金や住宅購入資金のように使う時期が明確な場合は、確実性のある保険が向いています。

一方、老後資金のように長期的な運用が可能な場合は、NISAでの投資のほうが効率的な資産形成が期待できます。

以下で、具体的なケースごとにどちらが適しているかを詳しく解説します。

- 自分の場合はどっちがいいのか知りたい

- 併用する場合の投資金額の配分を教えてほしい

そんな方はマネーキャリアのオンライン無料相談サービスにご相談ください!

お金の専門家(FP)が、あなたの年齢や家族構成に応じて、ライフイベントに合わせた適切な貯蓄方法、併用する際の資金配分を丁寧にご案内します。

相談料は無料なので、目的に応じた選択を目指したい方は一度お気軽にご相談ください!

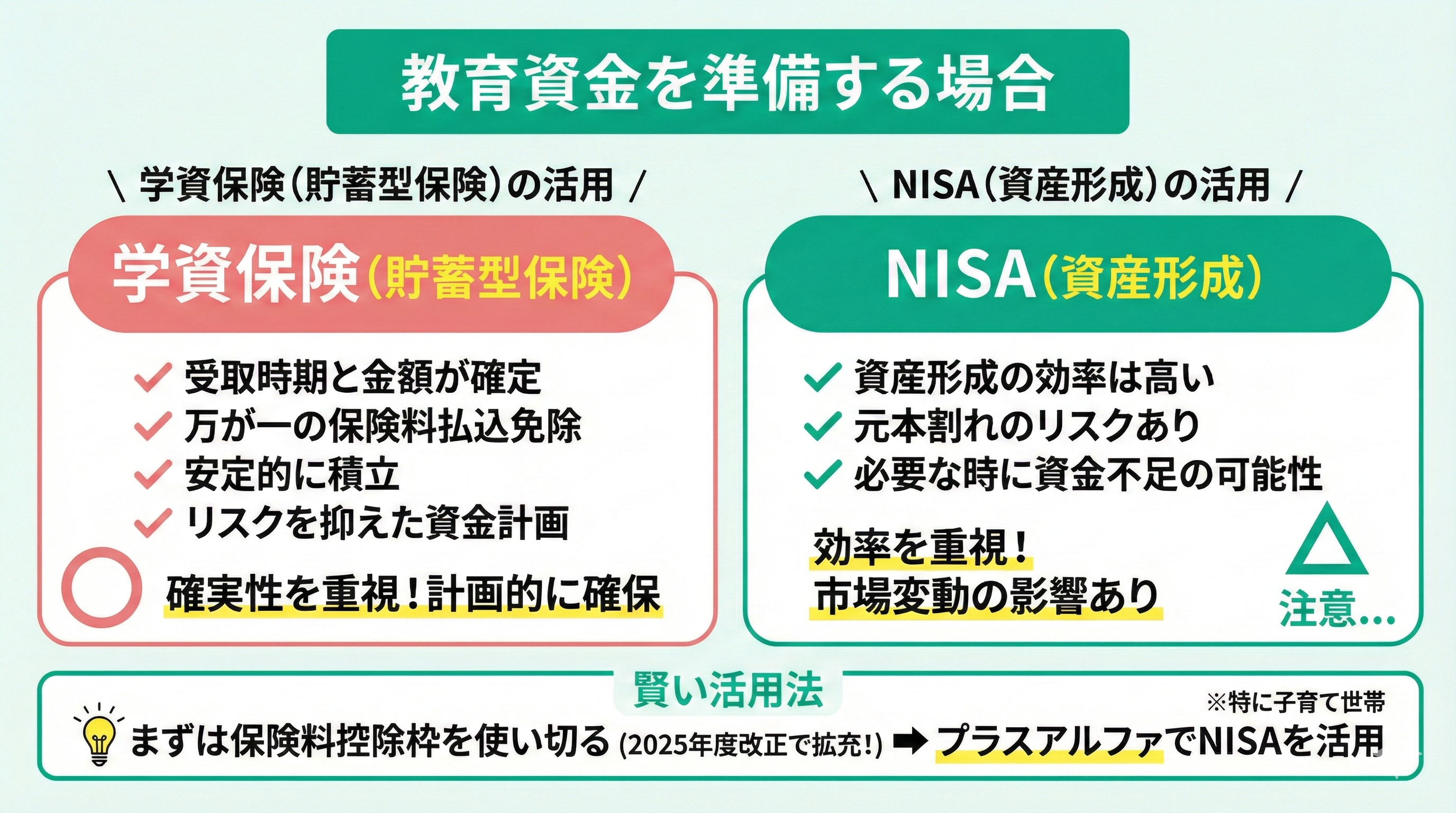

教育資金を準備する場合

教育資金の準備には、貯蓄型保険の学資保険の活用が適しています。

貯蓄型保険を利用するメリットは以下になります。

- 教育費の受取時期と金額が契約時に確定されている

- 契約者に万が一のことがあっても保険料払込が免除される特約がある

- 安定的に教育資金を積み立てられる

- リスクを抑えて資金計画が立てやすい

使う時期と金額が明確な教育資金は、市場変動の影響を受けずに計画的に確保できる方法が重要です。

NISAは資産形成の効率は高いものの、元本割れのリスクがあり、必要なタイミングで資金が不足する可能性があります。

確実性を重視するなら学資保険、効率を重視するなら「親のNISA(つみたて投資枠・成長投資枠)」を活用するという選択肢もあります。

特に子育て世帯(23歳未満の扶養親族がいる場合等)については、2025年度改正で生命保険料控除の限度額が所得税4万円から6万円に拡充されたため、まずは控除枠を使い切る形で保険に加入し、プラスアルファでNISAを活用するのが賢い方法です。

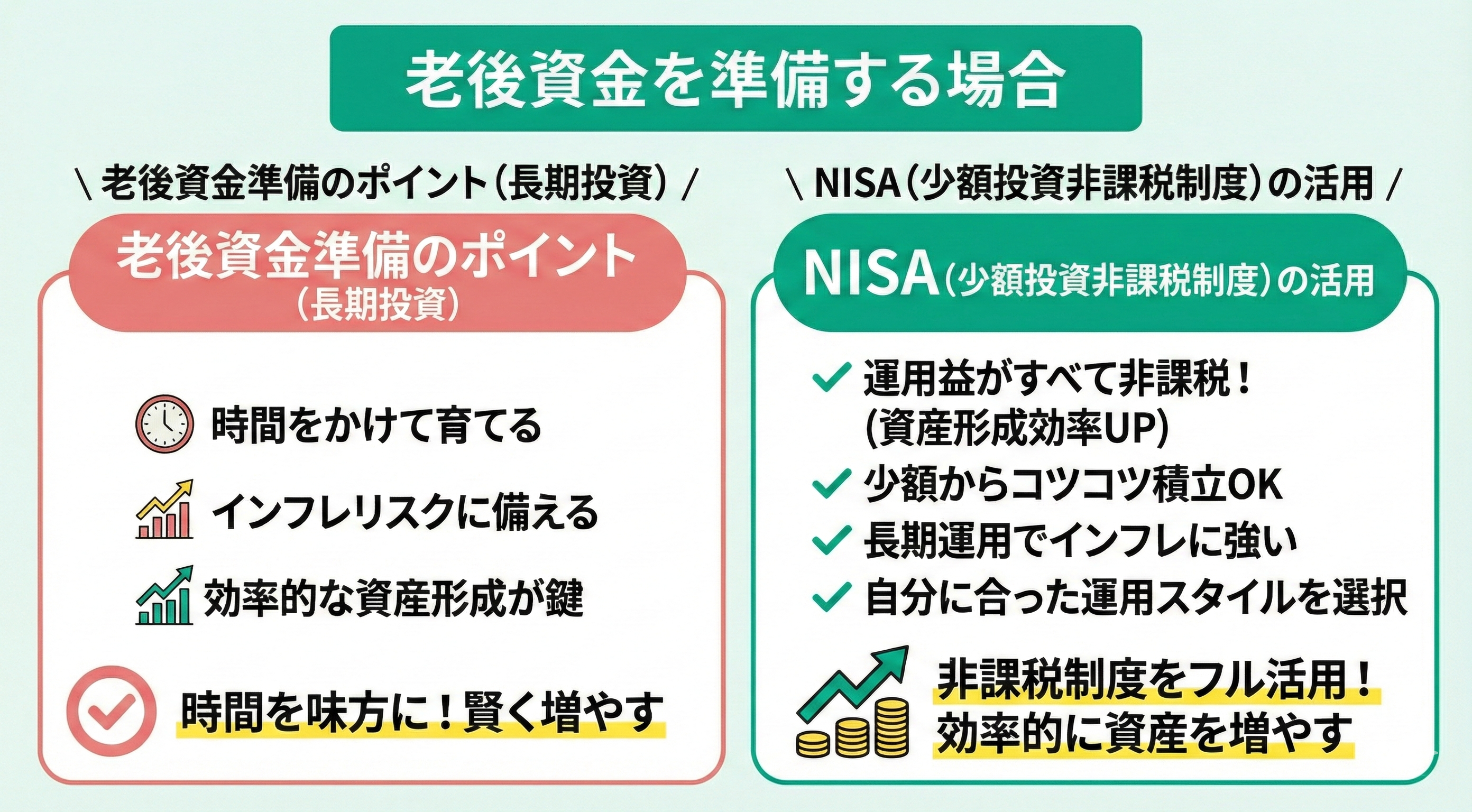

老後資金を準備する場合

老後資金の準備には、NISAを活用した長期投資が効果的です。

NISAを利用するメリットは以下になります。

- 運用益がすべて非課税になるため、効率的に資産が増やせる

- 少額からコツコツ積立ができ、続けやすい

- 長期運用でインフレリスクにも備えやすい

- 自分のリスク許容度に合わせた運用スタイルを選べる

老後資金は時間をかけて育てることができるため、非課税制度を活かして効率的に資産を増やせる方法が適しています。

貯蓄型保険は安定性があり、近年の金利上昇に伴い予定利率(利回り)も改善傾向にあります。

NISAのような高いリターンは狙いにくいものの、元本確保と一定の増え幅が期待できるため、リスクを避けたい資金の一部を預ける先として再評価されています。

時間を味方につけて老後に備えるなら、NISAの長期投資が最適です。

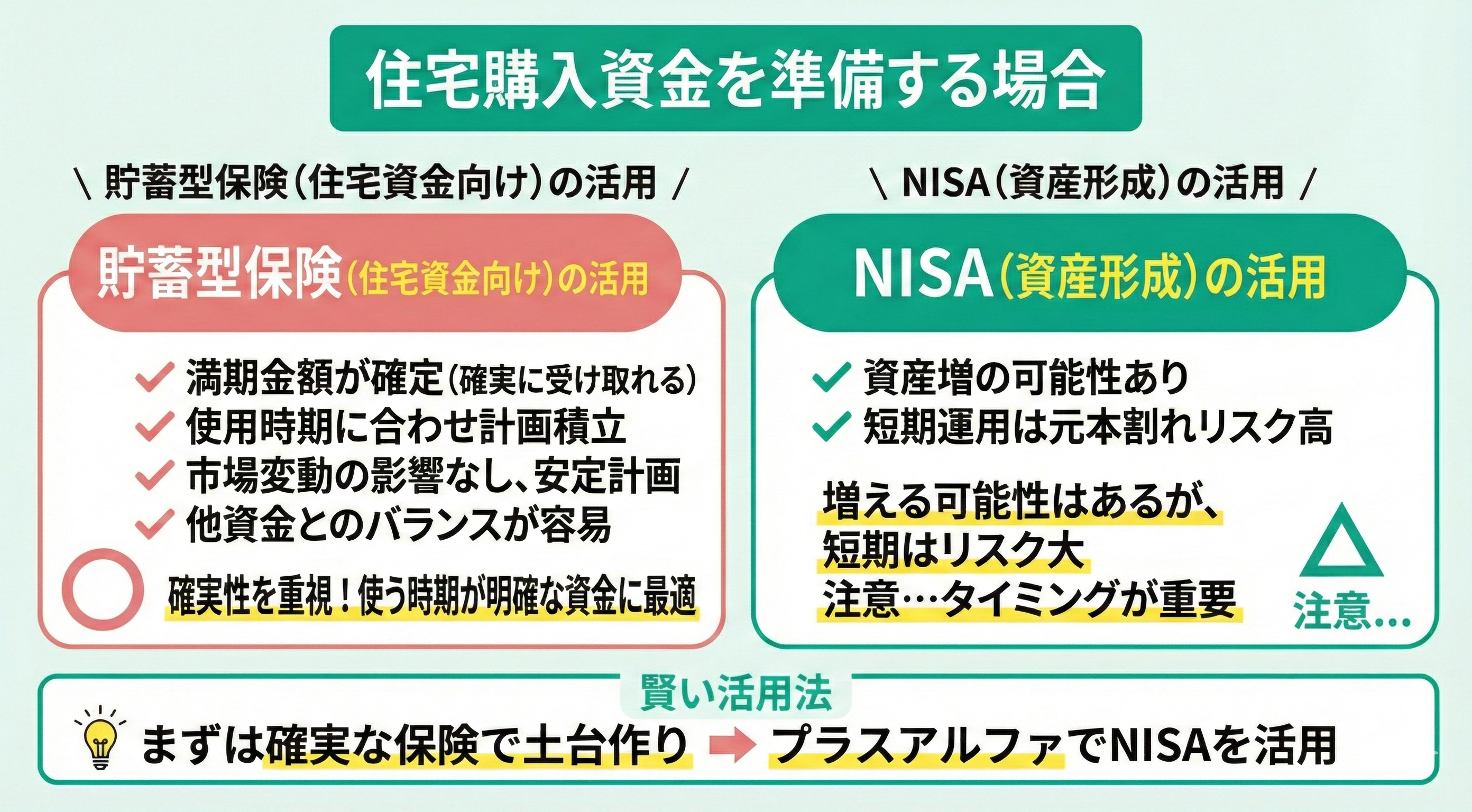

住宅購入資金を準備する場合

住宅購入資金の準備には、貯蓄型保険の活用が適しています。

貯蓄型保険を利用するメリットは以下になります。

- 満期時に決まった金額を確実に受け取れる

- 資金の使用時期に合わせて計画的に積立が可能

- 市場の変動に左右されず、資金計画が立てやすい

- 教育資金や老後資金とのバランスも取りやすい

使う時期が明確に決まっている住宅資金には、市場の影響を受けにくく、確実に積み立てられる方法が必要だからです。

NISAは資産を増やせる可能性があるものの、短期運用ではタイミングによって元本割れのリスクが高まります。

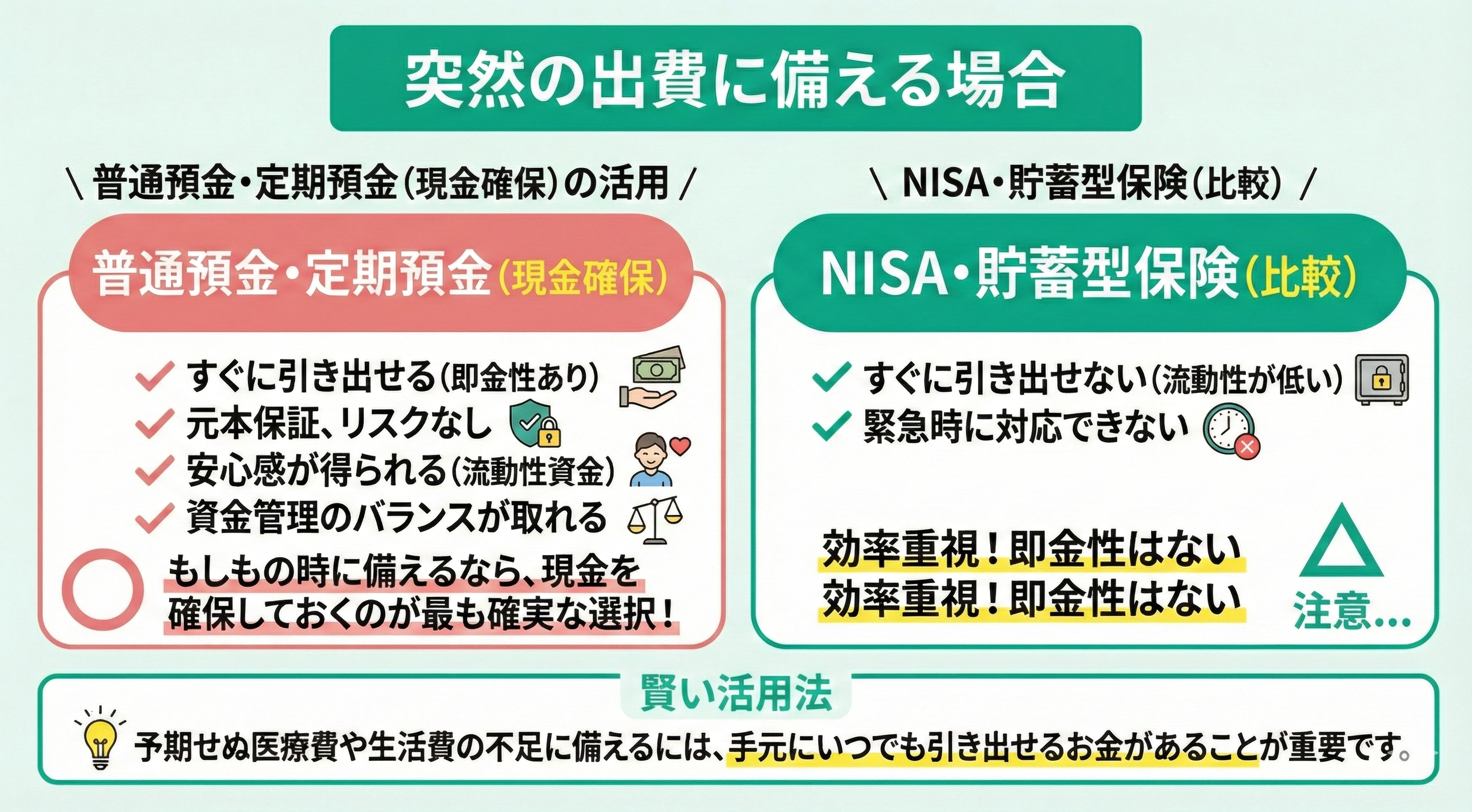

突然の出費に備える場合

突然の出費に備えるには、普通預金や定期預金で現金を確保しておくことが最適です。

現金を確保しておくメリットは以下になります。

- すぐに引き出せて急な支払いに対応できる

- 元本保証があり、リスクがない

- 資産の一部を流動性資金として確保することで安心感が得られる

- 他の資産運用と併用することで資金管理のバランスが取れる

NISAや貯蓄型保険はすぐに資金を引き出すことが難しく、緊急時に対応できる即金性がありません。

予期せぬ医療費や生活費の不足に備えるには、手元にいつでも引き出せるお金があることが重要です。

もしものときに備えるなら、現金を確保しておくのが最も確実な選択です。

NISAと保険のおすすめの組み合わせ方を紹介

NISAと貯蓄型保険は、目的に応じて併用すると、資産形成と保障のバランスが取れたプランになります。

- NISAと学資保険の併用

- NISAと終身保険の併用

- NISAと個人年金保険の併用

- NISAと外貨建て保険の併用

どちらか一方に偏るのではなく、投資のメリットと保険の安定性を補完し合うのがポイントです。

たとえば、教育資金や老後資金といった将来の支出に備えながら、万一のリスクにも対応できます。

また、投資と保険では得意とする期間や目的が異なるため、併用により資産の分散効果も期待できます。

ここでは、代表的な貯蓄型保険とNISAを併用する具体的な方法を紹介します。

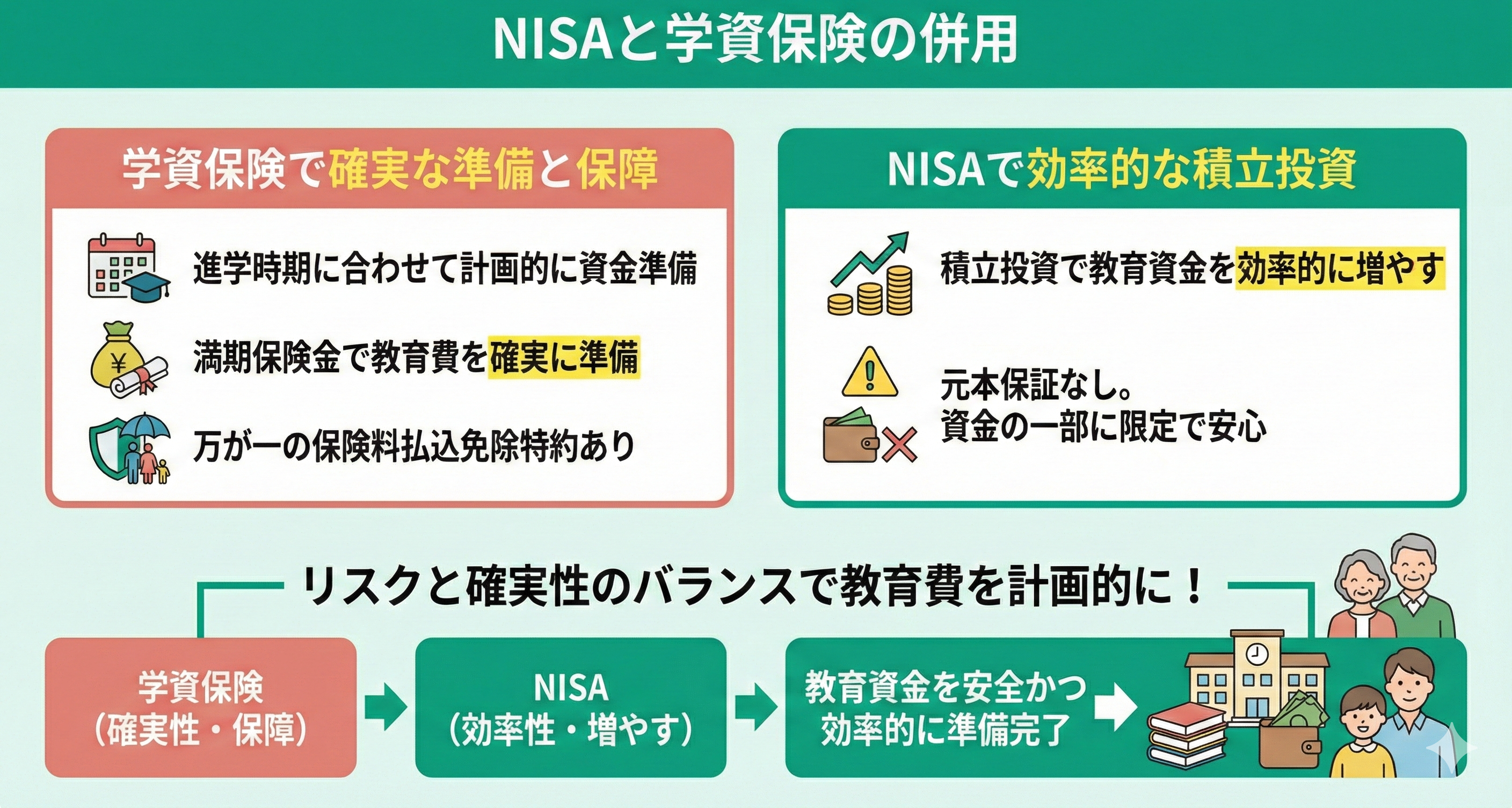

NISAと学資保険の併用

教育資金を安全かつ効率的に準備したいなら、NISAと学資保険の併用がおすすめです。

なぜなら、学資保険は進学時期に合わせて計画的に資金を準備でき、さらに以下のようなメリットもあります。

- 学資保険は満期保険金で教育費を確実に準備できる

- 万が一の場合も保険料の支払いが免除される特約あり

- NISAは積立投資で教育資金を効率的に増やせる

- ただし、元本保証がないため資金の一部に限定すると安心

リスクと確実性のバランスを取りながら、教育費を計画的に準備できます。

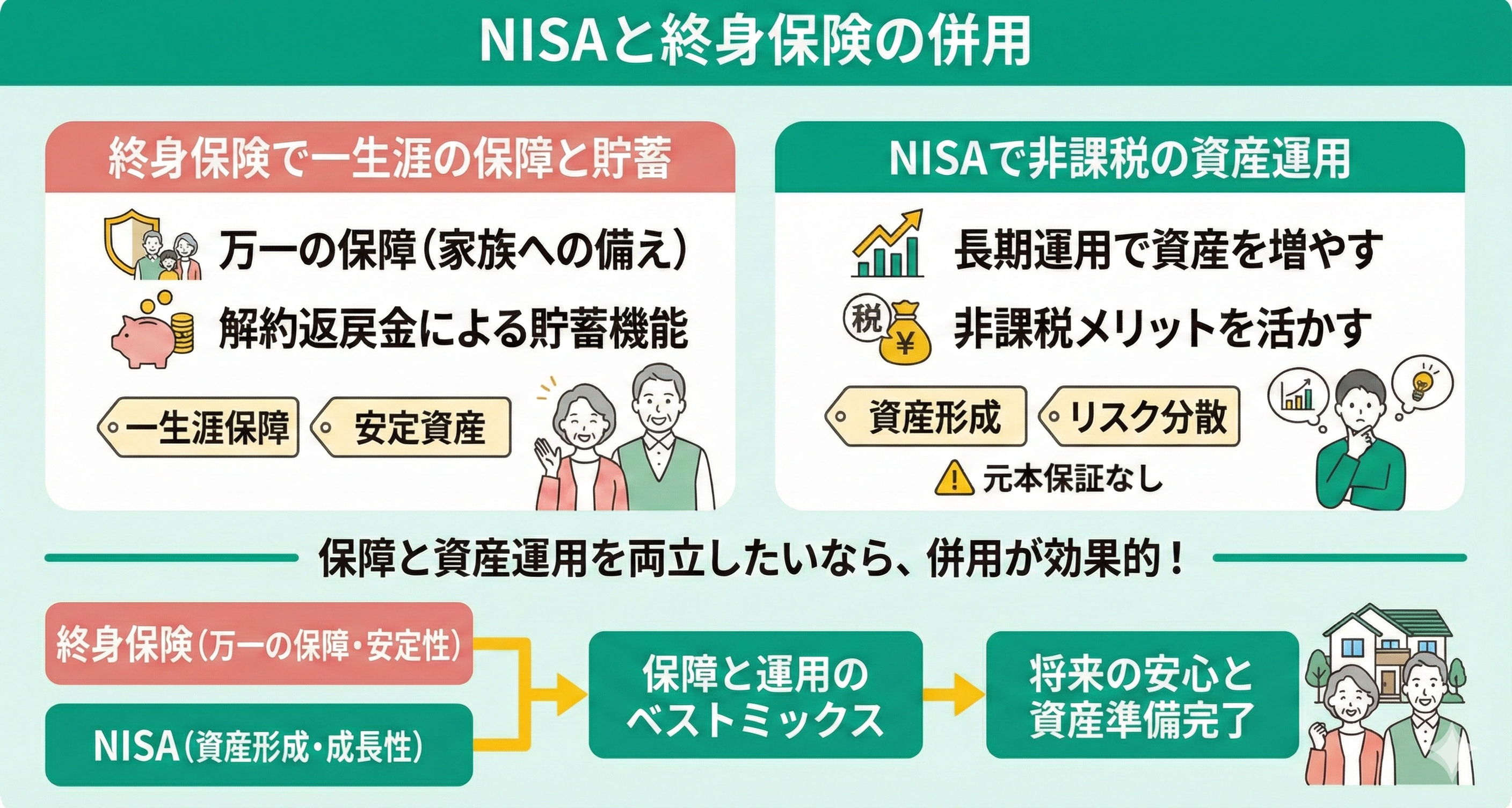

NISAと終身保険の併用

死亡保障と資産形成を同時に叶えたい方は、終身保険とNISAの併用が効果的です。

終身保険は一生涯の保障と貯蓄機能を持ち、NISAは非課税での資産運用に向いています。

両者の特徴を活かすと、次のようなメリットがあります。

- 終身保険は万一の保障と、解約返戻金による貯蓄が可能

- NISAは長期運用で資産を増やすのに適している

- 保険で家族への備え、NISAで老後や将来資金をカバーできる

- 資産の一部を安定資産にすることでリスク分散も可能

保障と資産運用の両立を考えるなら、併用は非常に理にかなった方法です。

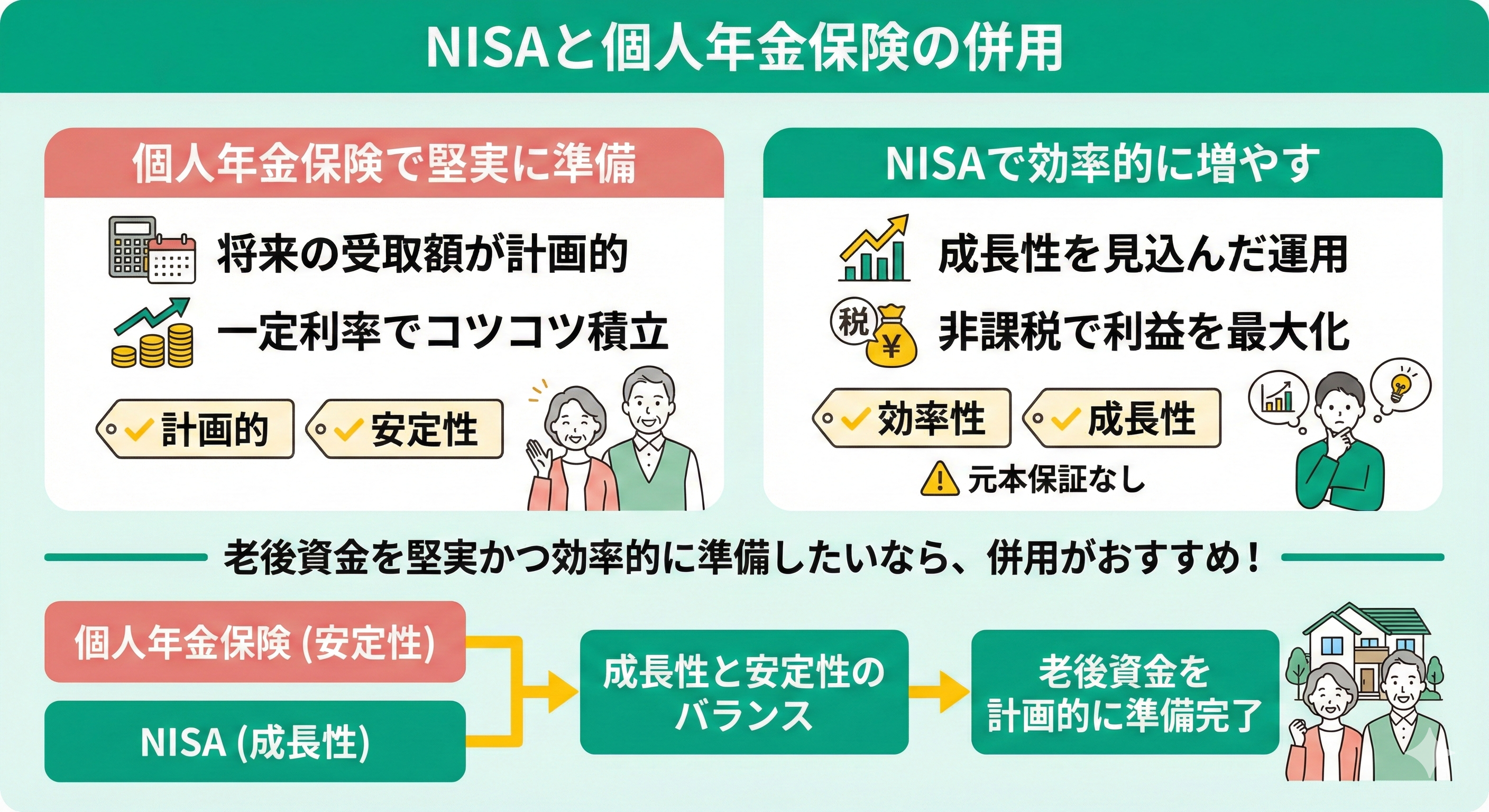

NISAと個人年金保険の併用

老後資金の準備には、NISAと個人年金保険を組み合わせると安心です。

個人年金保険は将来の年金受取額が事前に計画でき、NISAは成長性を見込んだ運用が可能です。

この2つを併用すると、次のような効果が得られます。

- 個人年金保険は一定の利率で老後資金を積み立てられる

- NISAでの運用は非課税で利益が最大化しやすい

- 成長性と安定性の両面を補完できる

堅実に準備しつつも資産の成長を目指すなら、この組み合わせは非常に有効です。

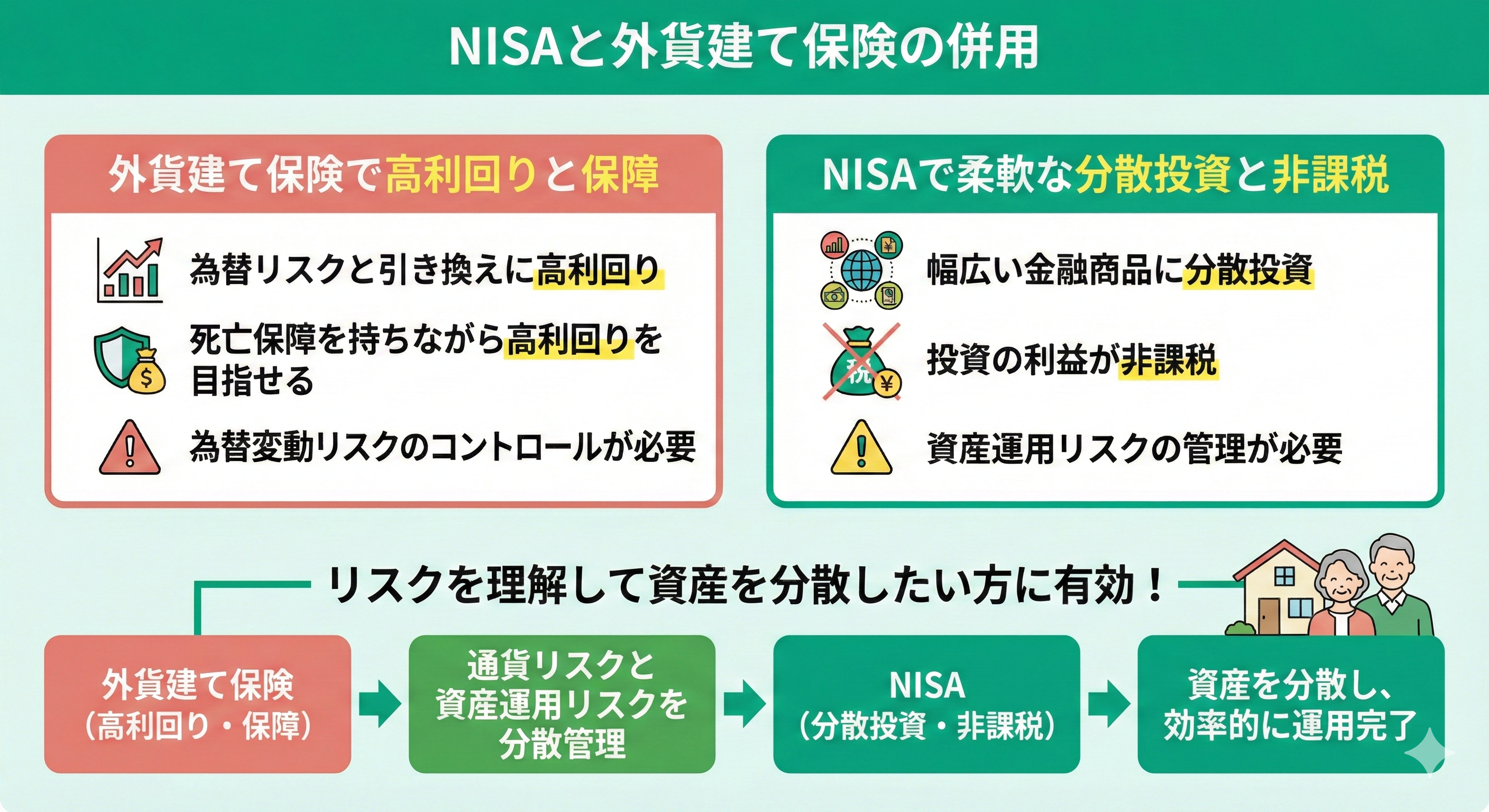

NISAと外貨建て保険の併用

利回りを追求しながら万一の保障も欲しい人には、外貨建て保険とNISAの併用が適しています。

外貨建て保険は為替リスクと引き換えに高利回りを期待でき、NISAは投資の利益を非課税にできる制度です。

それぞれの特徴は以下のとおりです。

- 外貨建て保険は死亡保障を持ちながら高利回りを目指せる

- 為替変動の影響を受けるため、リスクコントロールが必要

- NISAは幅広い金融商品に分散投資でき、柔軟な運用が可能

- 通貨リスクと資産運用リスクを分けて管理できる

リスクを理解したうえで資産を分散したい方には、有効な併用方法です。

NISAのメリットとデメリット

NISAは非課税で投資ができる制度ですが、メリットだけでなくデメリットもあります。

投資初心者にも人気の制度ですが、制度の特徴を正しく理解して使うことが重要です。

- 運用益がすべて非課税になる

- 少額から複数の金融商品に分散投資できる

- 制度がシンプルで使いやすい(特につみたて投資枠)

- 元本保証がなく、価格変動リスクがある

- 損失が出ても、損益通算や繰越控除ができない

貯蓄型保険のメリットとデメリット

貯蓄型保険は、保障と貯蓄の両方に対応できる点が大きな特徴です。

万一の備えを持ちつつ、将来の資金も計画的に準備したい人に向いています。

- 死亡保障などのリスクに備えながら資産形成ができる

- 契約時に受取時期や金額が決まっているため計画的に貯められる

- 解約返戻金や満期保険金のある商品が多い

- 掛け捨て型保険やNISAと比べて保険料が高い

- 運用効率が低く、リターンは限定的

- 早期解約すると元本割れするリスクがある

NISA・貯蓄型保険を含む資産運用全般の悩みを解消する方法とは

NISAや貯蓄型保険などの投資を活用するには、商品の仕組みや市場動向を正しく理解することが重要です。

しかし、初心者が一人で最適な資産運用プランを立てるのは簡単ではありません。

- 投資商品の仕組みやリスクを理解している

- 市場動向や経済ニュースを日常的にチェックしている

- 複数の運用例を学び、トレンドを分析している

このような知識と経験が、効果的な資産形成につながります。

一方、初心者が独学でこれらを習得するには、時間と労力がかかり、判断ミスのリスクも高まります。

そのため、NISAや貯蓄型保険を含む資産運用の悩みを解消するには、専門家に相談するのが最も効率的な方法です。

- 家庭の状況に合わせて最適な投資・保険のバランスを無料で提案できる

- 厳選された優秀な専門家(FP)のみが対応

- 相談実績100,000件以上・相談満足度98.6%なので初めての方も安心

NISA・貯蓄型保険を含む資産運用の悩みを解消する:マネーキャリア

マネーキャリアは、丸紅グループの株式会社Wizleapが運営する安心の相談窓口です。

独自の審査基準をクリアした優秀な専門家のみが在籍しており、保険の見直しだけでなく新NISAや資産形成まで幅広く対応します。

相談実績10万件超、満足度98.6%という実績が裏付ける質の高い提案で、あなたの家計をトータルサポートいたします。

「資産運用を始めたいが、失敗はしたくない」という悩みこそ、私たちプロにご相談ください。

マネーキャリアの最大の特徴は、相談開始から完了まで何度相談しても無料である点です。納得できるまでプランを練り直せるため、初心者の方でも安心です。

家計の健康を守るために、プロの知見をリスクゼロで活用してみませんか。

NISA・貯蓄型保険の特徴やメリット・デメリットまとめ

ここまで、NISAと貯蓄型保険の違いについて解説してきました。

- 2つの制度の基本的な違い

- それぞれのメリット・デメリット

- 目的別(教育・老後・住宅)の使い分け

- 上手な併用方法と資金配分

- 失敗しないための心構え

資産運用を成功させるためには、ご自身のライフプランに合った選択が欠かせません。しかし、膨大な情報の中から自分だけで正解を見つけるのは、なかなか難しいものです。

もし少しでも不安を感じたら、専門のFPを頼るのも一案です。