監修者ファイナンシャルプランナー

みずほ銀行の分割融資のデメリット

- 抵当権の設定手続き・費用が2回分必要になる

- 登録免許税の優遇措置が受けられない

それぞれ内容を見ていきましょう。

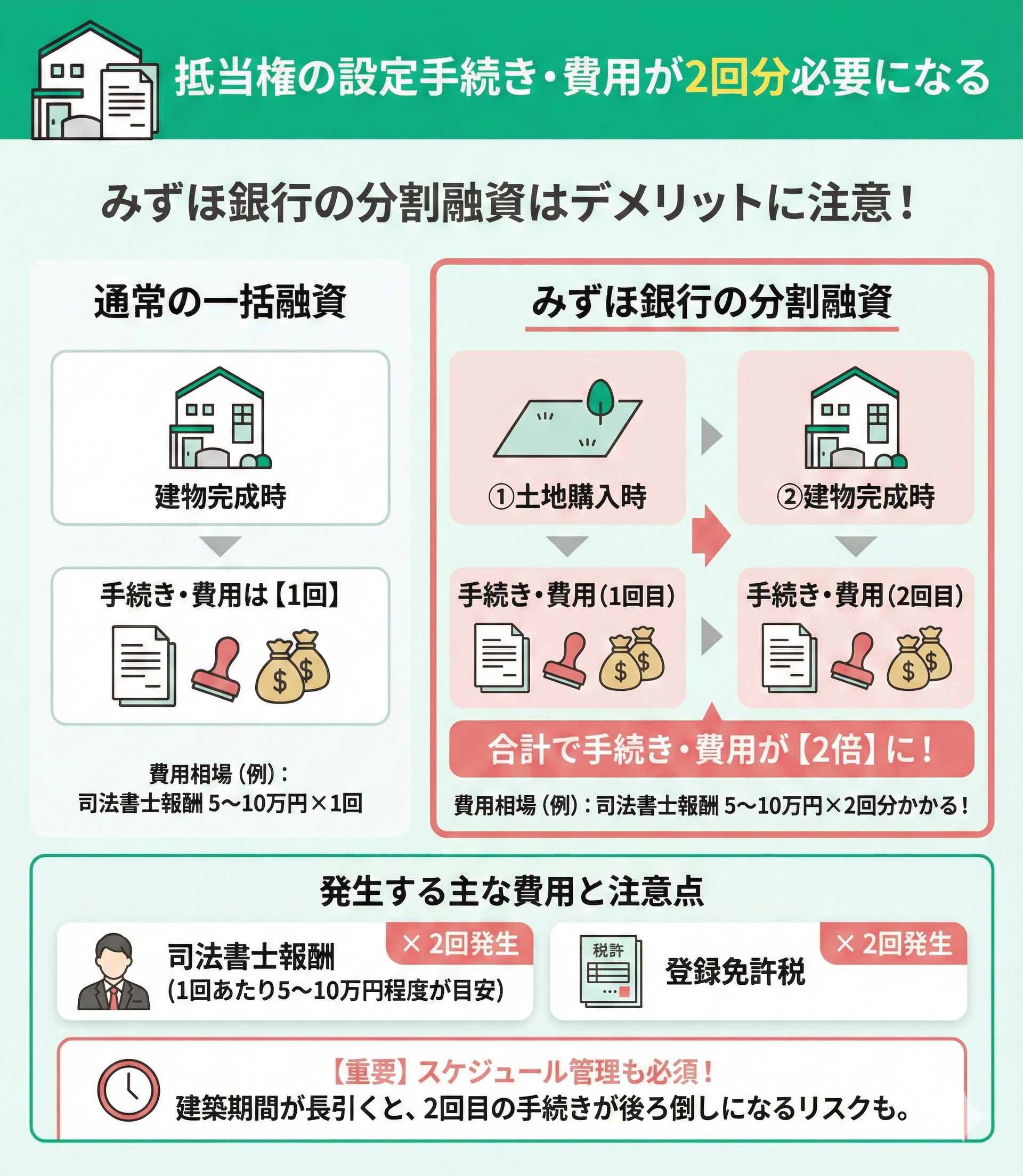

抵当権の設定手続き・費用が2回分必要になる

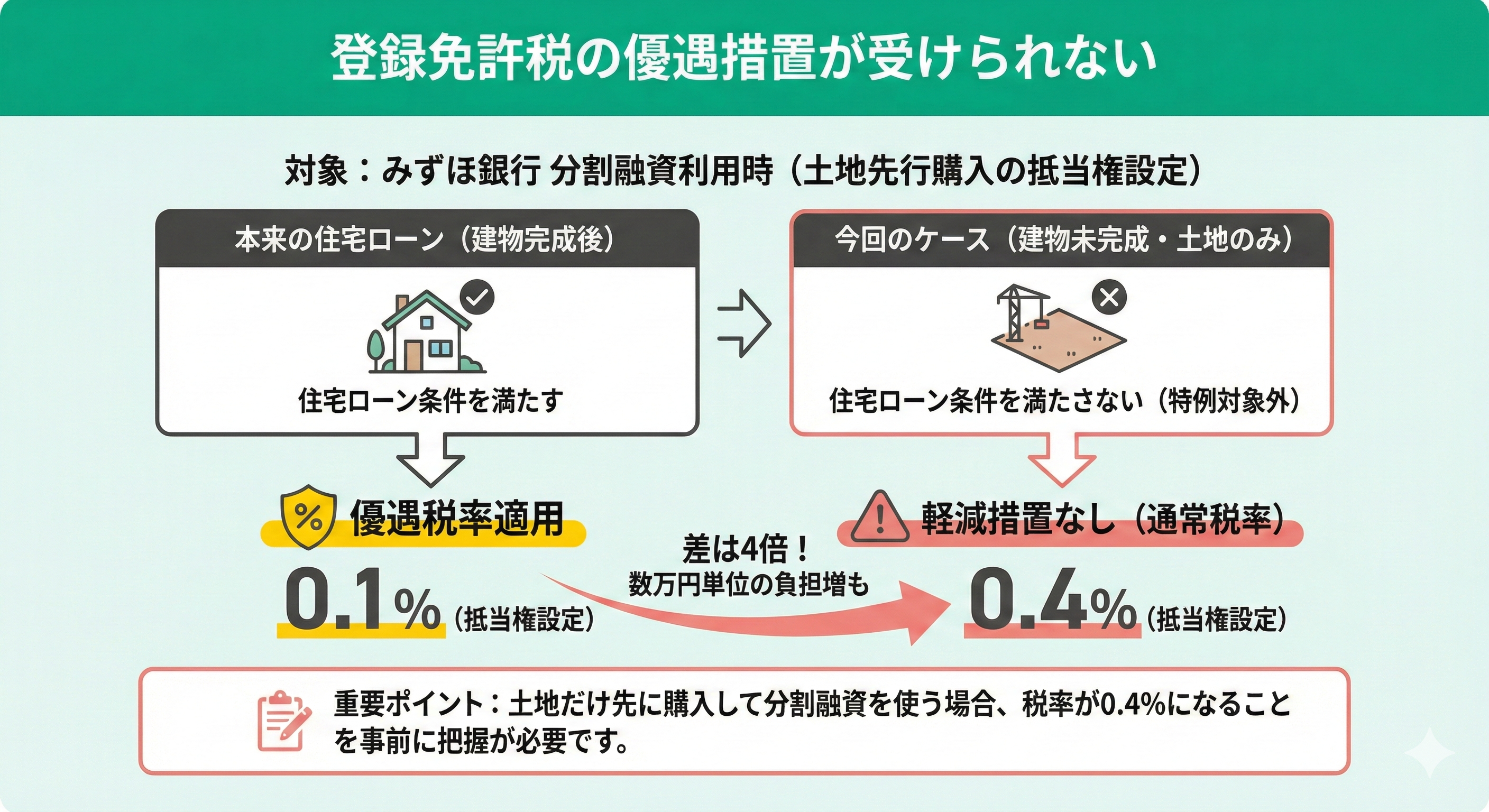

登録免許税の優遇措置が受けられない

登録免許税は細かい税率差でも金額にすると意外と大きくなります。土地だけ先に購入して分割融資を使う場合、税率が0.4%になることを知らずに進めてしまうケースもあるので注意が必要です。

申請時期や融資内容によって扱いが変わるため、事前に金融機関や司法書士に確認しておくと安心です。

\ Google口コミも 高評価獲得! /

分割融資や住宅ローンのお悩みは無料FP相談で解決しよう!

分割融資は仕組みが非常に複雑で、選択を誤ると余計なコストが発生するリスクがあります。だからこそ、独断で決めずにプロの知見を借りることが重要です。マネーキャリアなら、メリットだけでなくデメリットも包み隠さずお伝えします。

無理な商品の勧誘は一切なく、あなたのライフプランに基づいた無理のない資金計画を一緒に立てられるので、安心してご相談ください。

\ Google口コミも 高評価獲得! /

みずほ銀行の分割融資の特徴

ここからは、みずほ銀行の分割融資の特徴についてまとめていきたいと思います。

- 金利の一例

- 団信に無料で加入できる

- 店舗で直接相談できる

それぞれについて解説していきますので、よく確認しましょう。

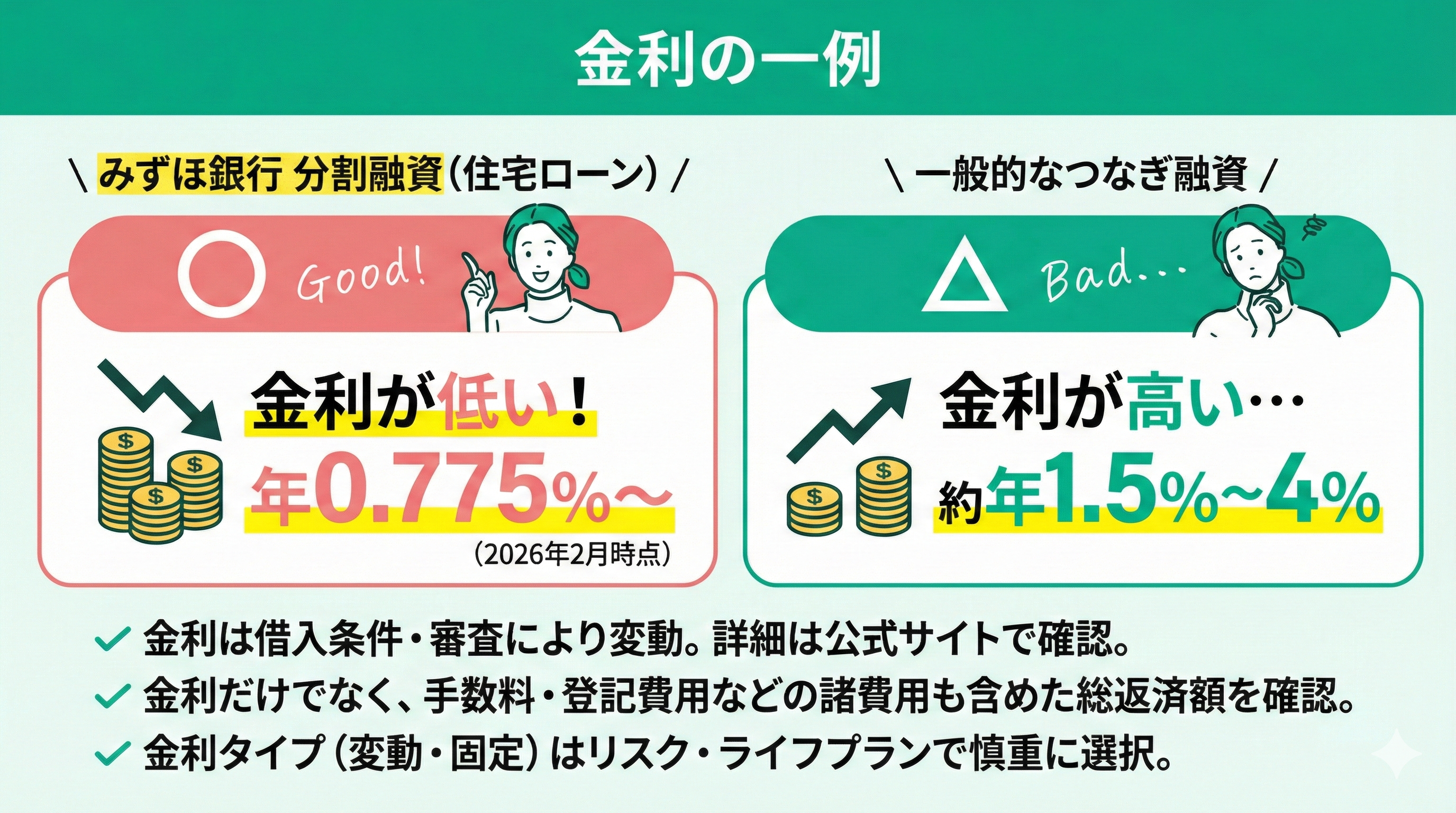

金利の一例

みずほ銀行の分割融資は、一般的なつなぎ融資よりも低く設定されています(2026年2月時点)。

住宅ローンの金利は以下のとおりです。

- みずほ銀行の分割融資(住宅ローン):年0.775%~

- 一般的なつなぎ融資:約 年1.5%~4%

金利は、借入条件や審査結果により異なる場合があります。詳細は、みずほ銀行の公式サイトをご確認ください。

分割融資を検討する際は、金利だけでなく、手数料や登記費用などの諸費用も含めた総返済額を確認しましょう。

また、金利タイプ(変動・固定)の選択は、将来の金利変動リスクやライフプランに応じて慎重に判断することが重要です。

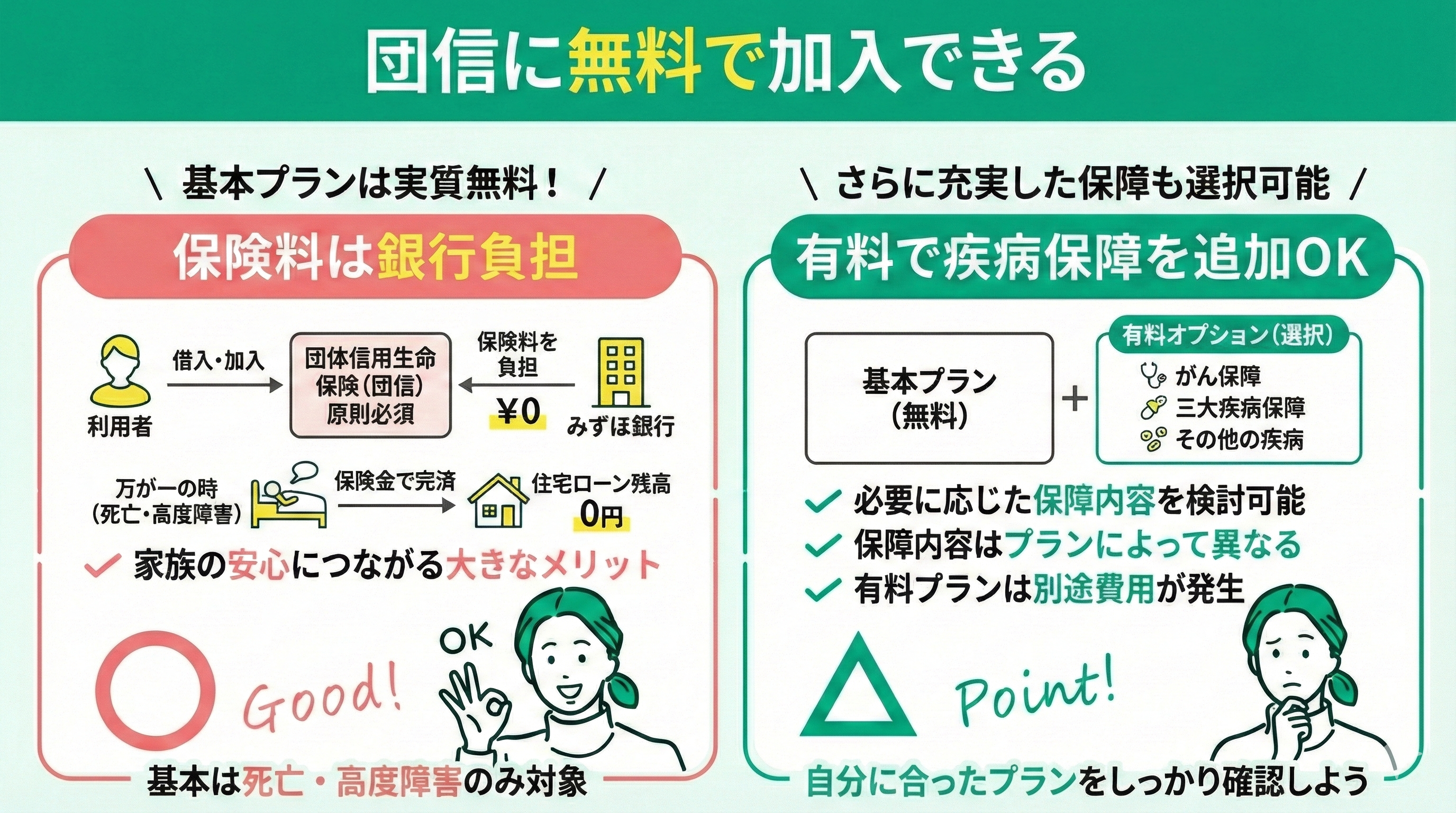

団信に無料で加入できる

団信が無料で付帯するのは嬉しいポイントですが、保障内容はプランによって異なります。基本プランでは死亡・高度障害のみが対象ですが、有料で疾病保障付きのプランも選べます。

将来の不安や家族構成を踏まえて、保障内容をカスタマイズすることも視野に入れておきましょう。

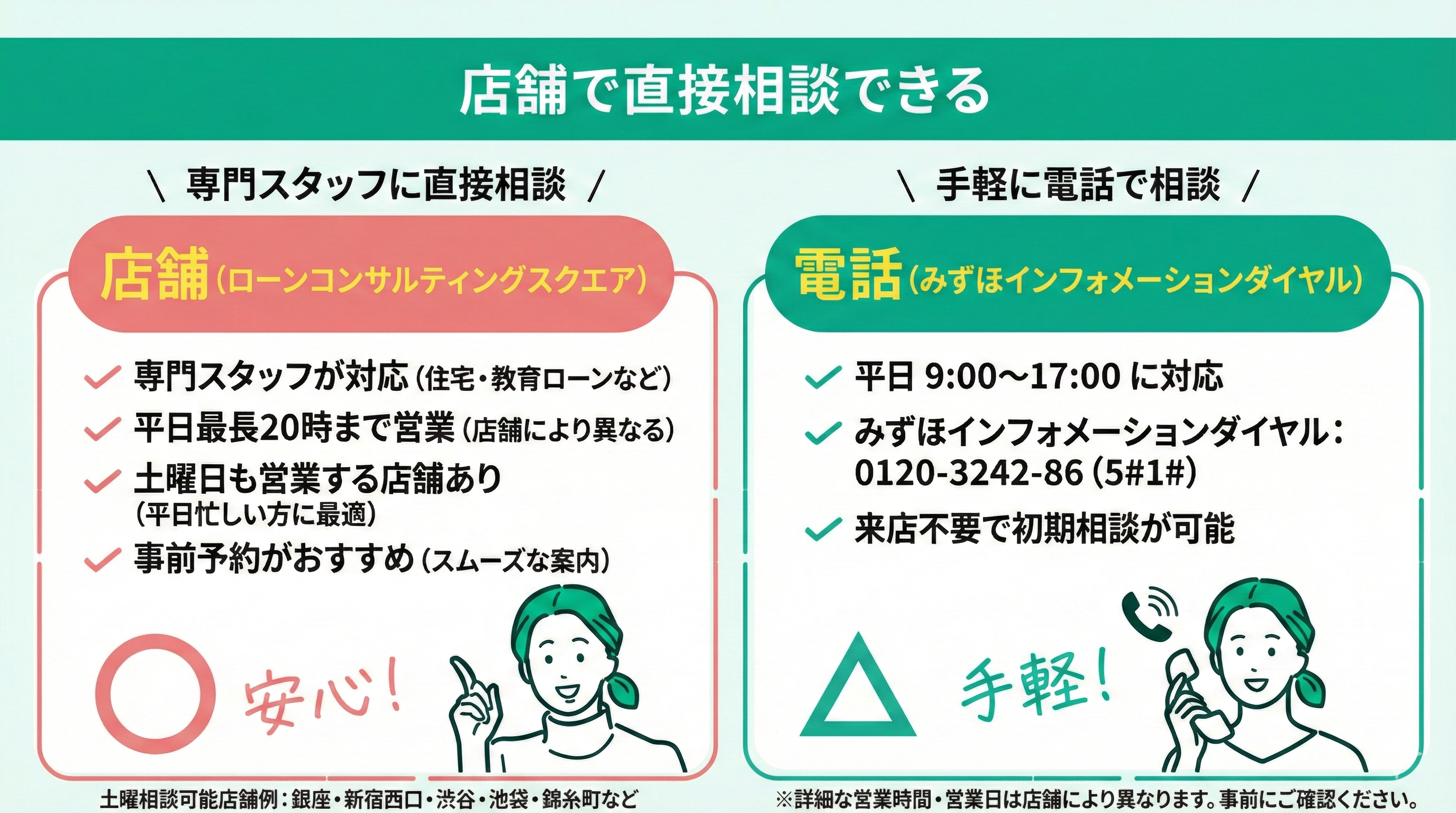

店舗で直接相談できる

みずほ銀行では、住宅ローンに関する相談を店舗で直接行うことが可能です。特に「ローンコンサルティングスクエア」では、専門スタッフが住宅ローンや教育ローンなどの個人ローンに関する新規申込や相談業務を中心に対応しています。

これらの拠点は、平日最長20時まで営業しており、土曜日も営業しているため、平日忙しい方でも利用しやすい体制が整っています。また、電話での相談も受け付けており、平日9時から17時まで対応しています。詳細な営業時間や営業日は店舗によって異なるため、事前に確認することをおすすめします。

| 相談方法 | 営業時間・曜日 | 備考 |

|---|---|---|

| 店舗 (ローンコンサルティングスクエア) | 平日:9:00~20:00(店舗により異なる) 土曜日:10:00~17:00(店舗により異なる) | 一部店舗では土曜日も営業。事前予約がおすすめ。 |

| 電話相談 | 平日:9:00~17:00 | みずほインフォメーションダイヤル:0120-3242-86(5#1#) |

<土曜日に相談可能なローンコンサルティングスクエアの店舗例>

以下の店舗では、土曜日も住宅ローンの相談を受け付けています(営業時間は店舗により異なります)。

- 銀座ローンコンサルティングスクエア

- 新宿西口ローンコンサルティングスクエア

- 渋谷ローンコンサルティングスクエア

- 池袋ローンコンサルティングスクエア

- 錦糸町ローンコンサルティングスクエア

住宅ローンの相談は、専門のスタッフがいる「ローンコンサルティングスクエア」を利用するのがおすすめです。

平日夜間や土曜日も営業している店舗が多く、忙しい方でもスケジュールを調整しやすいです。また、電話での相談も可能なので、まずは気軽に問い合わせてみると良いでしょう。

\ Google口コミも 高評価獲得! /

あなたの家庭にぴったりの方法は?FPと一緒に最適な返済プランを考えよう

住宅ローンの仕組みは難解ですが、焦って契約を進めるのはリスクが高いです。まずは銀行に行く前に、中立的な立場の専門家へ相談することをお勧めします。

プロの客観的な視点が入ることで、将来の家計リスクを洗い出し、最適な借入額や返済方法を見極めることが可能です。

マネーキャリアなら何度でも相談無料ですので、忙しい共働きや子育て中のご家庭も、ぜひ活用してみてください。

\ Google口コミも 高評価獲得! /

みずほ銀行の分割融資を利用する際に確認すべき3つのポイント

みずほ銀行のデメリット、特徴についてご紹介してきましたが、ここからはみずほ銀行の分割融資を利用する際に確認すべき3つのポイントについて解説します。

- 分割融資の詳細な条件を確認する

- 建築スケジュールと融資実行日にズレがないか確認する

- つなぎ融資との違いを比較して総合的に判断する

この3つのポイントについてくわしく解説していきます!

分割融資の詳細な条件を確認する

- 諸費用の内訳

- 融資ごとの利息発生時期

- 実行回数の上限

- 団信の保障開始時期など

分割融資は仕組みが複雑なので、「聞きにくい」と感じることこそ積極的に質問しましょう。利息のカウント開始時期や団信がいつから適用されるかなど、細かな点も契約に大きく影響します。

また、ホームページで情報収集することも重要ですが、実際に自分の場合はどのような条件になるのか、適用されないものはないのかなど、可能な限り直接店舗で確認し、さらに書面でも確認をすることをおすすめします!

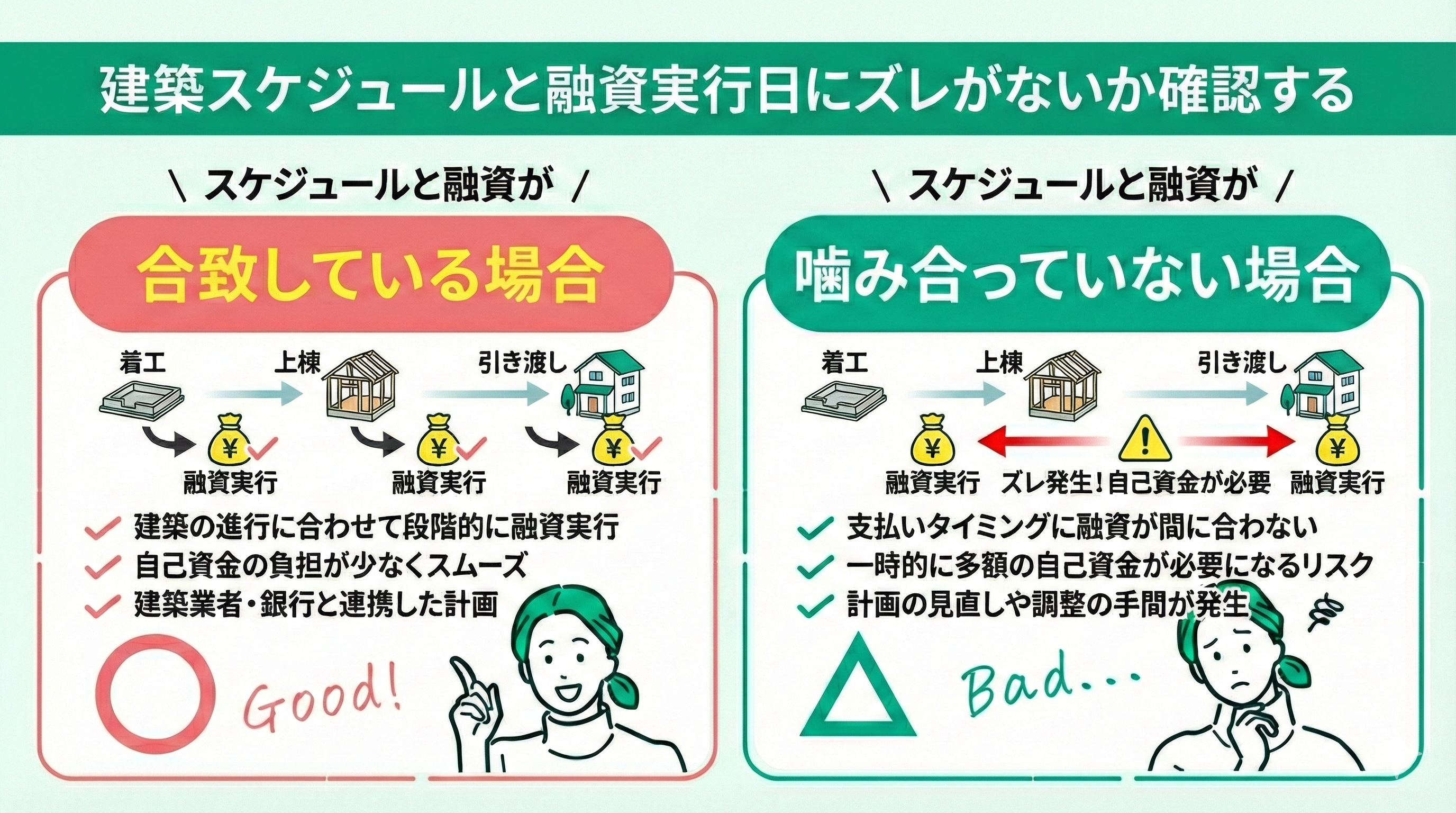

建築スケジュールと融資実行日にズレがないか確認する

銀行の融資スケジュールは、建築の流れと自動的に一致するわけではありません。例えば、分割実行は2回までなどの制限がある場合、建築側の請求とズレるリスクがあります。

資金繰りに余裕を持たせるためにも、早めに業者と銀行の両方に確認をとっておくのが安心です。

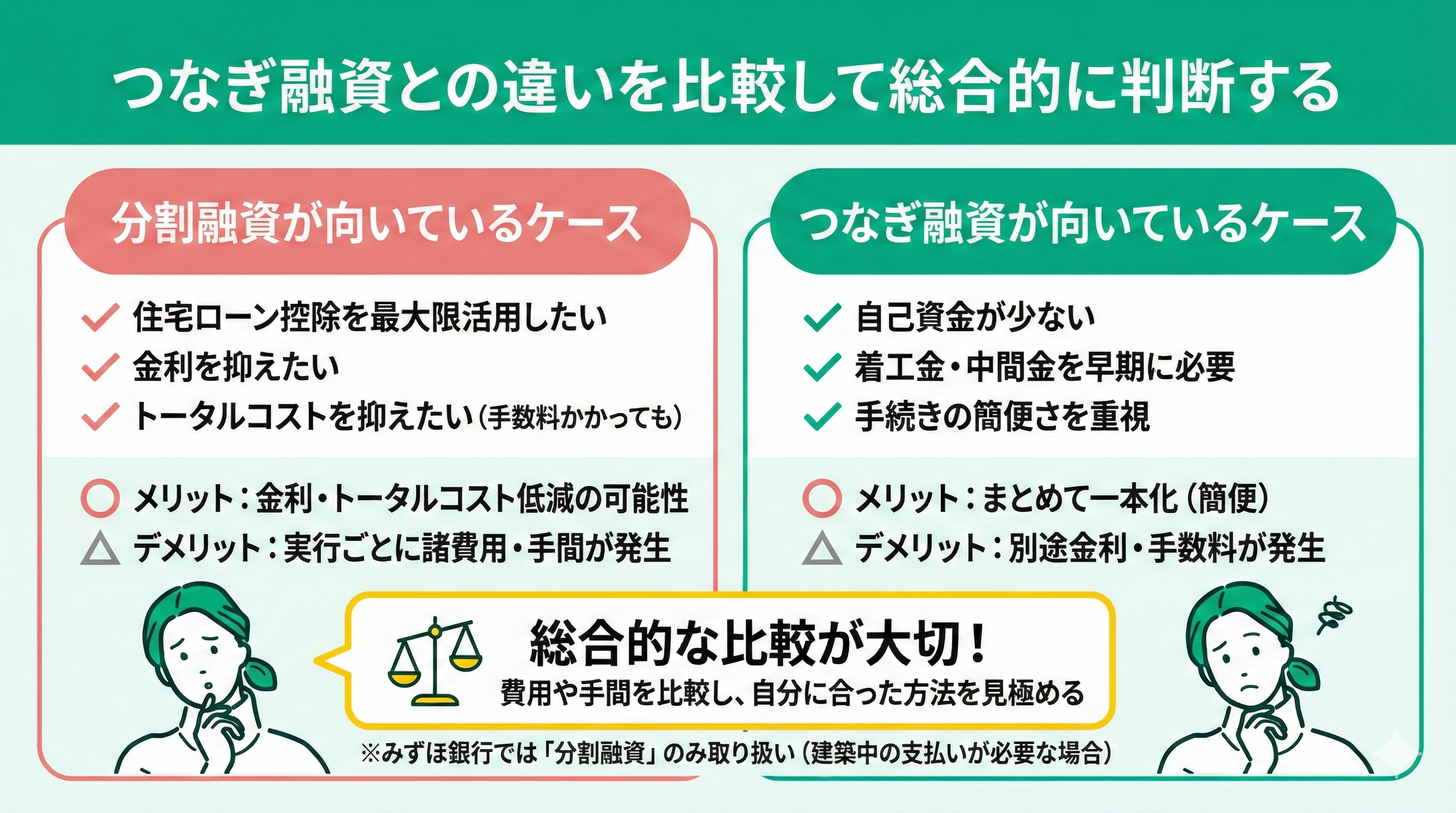

つなぎ融資との違いを比較して総合的に判断する

- 自己資金が少ない

- 建築会社が「着工金・中間金」を早期に求める

- 手続きの簡便さを重視したい

- 住宅ローン控除を最大限活用したい

- 金利を抑えたい

- 手数料が多少かかっても、トータルコストを抑えたい

「分割融資=お得」とは限りません。手続きの煩雑さや抵当権の費用を考慮すると、つなぎ融資の方が結果的にスムーズだった…というケースもあります。みずほでは取り扱いがありませんが、他行との比較も含めて検討してみる価値は十分にありますよ。

どちらがいいのかプロの意見も聞いてみたい。そんな方はマネーキャリアの無料相談も可能です。住宅ローンに詳しいファイナンシャルアドバイザーが相談することができます。

\ Google口コミも 高評価獲得! /

【まとめ】分割融資や住宅ローン選びで迷ったら無料FP相談を活用しよう

「この銀行がベストだ」と思っても、他行と比較して初めて気づくリスクは意外と多いものです。特に分割融資は、建築スケジュールや家計のキャッシュフローとも密接に関わります。

マネーキャリアでは、ライフプラン全体を見据えた提案が可能です。オンラインで気軽に相談できますので、一人で抱え込まず、納得のいくマイホーム購入のためにぜひ私たちプロの知見を役立ててくださいね。

\ Google口コミも 高評価獲得! /