「40歳で住宅ローン3000万円を組むのは現実的なの?」

「40歳から住宅ローン3000万円の返済は無理なく続けられる?」

とお悩みではないでしょうか。

結論、40歳で3000万円の住宅ローンを組むことは十分可能ですが、年収や返済期間の設定が重要になります。

この記事では、40歳での住宅ローン3000万円の現実性と返済シミュレーションを詳しく解説します。

この記事を読むことで、40歳からの住宅ローン計画に必要な知識が身につき、後悔のない住宅購入ができるようになるので、ぜひご覧ください。

住宅ローンの借入可能額や最適な返済期間は人によって異なります。

そのため、住宅ローンを検討する際は金利や返済額だけでなく、ライフプランに合った返済計画が重要です。

自分に合った住宅ローンプランを判断するためには専門知識が必要であり、マネーキャリアのような、専門家(FP)に無料で相談できるサービスを利用する人が増えています。

相談実績100,000件・満足度98.6%を誇るサービスなので、安心してご相談いただけます

監修者ファイナンシャルプランナー

この記事の目次

- 40歳で住宅ローン3000万円を組むのは可能?

- 必要な年収の目安は600万円以上

- 頭金なしだと3000万円ローンの返済額は月々いくら?

- 【結論】40歳の3000万円ローンは戦略次第で十分可能

- 無料FP相談を賢く活用して、無理のない返済計画を立てよう!

- 【実際どうだった?】40代で3000万円台の住宅ローンを契約した人の体験談

- 住宅ローンを組んだときの世帯年収を教えてください

- 住宅ローンの返済期間を教えてください

- ローンの組み方を教えてください

- 頭金はいくら用意しましたか?

- 住宅ローンで後悔していることがあれば教えてください

- 40歳で3000万円ローンを組む際の月々の返済額をシミュレーション

- 借入期間35年の場合

- 借入期間30年の場合

- 借入期間25年の場合

- 借入期間20年の場合

- あなたの家庭にぴったりの方法は?FPと一緒に最適な返済プランを立てよう

- 40歳で3000万円の住宅ローンを組む際に後悔しないためのポイント5つ

- 完済年齢を意識して返済期間を設定する

- 教育費のピークや老後資金準備とのバランスを考慮する

- 団信の加入条件と自身の健康状態を確認する

- 繰上げ返済のシミュレーションをしておく

- 無料FP相談を活用して最適な返済プランを立てる

- 【まとめ】40歳で3000万円ローンを組む際はライフプランを踏まえた計画を

40歳で住宅ローン3000万円を組むのは可能?

40歳で住宅ローン3000万円を組むことは十分可能です。

ただし、年収や返済期間の設定によって月々の負担が大きく変わるため、慎重な計画が必要になります。

40歳からの住宅ローンで重要なポイントは以下のとおりです。

- 必要な年収の目安

- 頭金の有無による返済額の違い

- 現実的な返済プランの立て方

これらのポイントを把握することで、無理のない住宅ローン計画を立てられます。

40歳で3000万円のローンって組めるのかな…

年収がどれくらい必要なのかわからなくて不安です。

なるほど、年収だけじゃなくて将来のお金の使い道も考えないといけないんですね。

でも具体的にどう計画を立てればいいのかわからなくて…

必要な年収の目安は600万円以上

40歳で住宅ローン3000万円を組む場合、必要な年収の目安は600万円以上です。

これは返済負担率25%を基準とした場合の計算で、金利1.5%・35年返済の条件では年間返済額が約123万円になるためです。

ただし、金融機関の審査では返済負担率30~35%まで借入可能な場合もあります。

年収倍率の観点では、年収の5~6倍程度が一般的な借入可能額とされています。

つまり、3000万円を借りる場合は年収500~600万円が目安となりますが、40歳という年齢を考慮すると余裕を持った返済計画が重要です。

頭金なしだと3000万円ローンの返済額は月々いくら?

頭金なしで住宅ローン3000万円を組む場合、月々の返済額は金利や返済期間によって大きく変わります。

フラット35を例に、頭金ありなしでの返済額を比較してみましょう。

以下の表は、2025年5月時点のフラット35金利を基に計算した結果です。

| 項目 | 頭金なし | 頭金あり(300万円) |

|---|---|---|

| 物件価格 | 3,000万円 | 3,000万円 |

| 頭金 | 0円 | 300万円 |

| 借入額 | 3,000万円 | 2,700万円 |

| 金利(※) | 1.930% | 1.820% |

| 毎月返済額 | 約97,800円 | 約89,100円 |

| 年間返済額 | 約117万円 | 約107万円 |

| 総返済額 | 約4,108万円 | 約3,743万円 |

※上記はあくまでシミュレーションであり実際の数値とは異なる場合があります

頭金300万円を用意することで、月々の返済額を約8,700円、総返済額を約365万円削減できます。

フルローンの場合は金利が高くなるため、可能な限り頭金を用意することがおすすめです。

【結論】40歳の3000万円ローンは戦略次第で十分可能

40歳で3000万円の住宅ローンは、適切な戦略を立てれば十分に現実的です。

住宅ローンが現実的な人の特徴は以下のとおりです。

- 安定した年収600万円以上がある

- 定年までに完済できる返済期間を設定している

- 教育費や老後資金とのバランスを考慮している

- 頭金を一定額用意できている

これらの条件を満たしている方は、40歳からでも無理のない住宅ローンを組める可能性が高いです。

ただし、個人の家計状況やライフプランによって最適な借入額や返済期間は異なるため、FPと一緒にあなたの家庭に合った資金計画を考えることがおすすめです。

- 住宅ローンの返済が心配

- 自分の年収で3000万円は妥当なの?

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

住宅ローンの専門家(FP)が繰り上げ返済の効果とタイミング提案や借り換えの判断基準と効果シミュレーションを行います!

また、審査に通りやすくするためのポイント解説も可能です!

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

無料FP相談を賢く活用して、無理のない返済計画を立てよう!

住宅ローンの返済計画は、単純に借入可能額だけで決めるものではありません。

40歳という年齢を考慮すると、定年までの返済期間や教育費、老後資金との兼ね合いを総合的に判断する必要があります。

マネーキャリアでは、住宅ローンに詳しいFPがあなたの家計状況とライフプランを踏まえた最適な借入額と返済計画を提案します。

固定金利と変動金利の選択から繰り上げ返済のタイミングまで、専門的なアドバイスを無料で受けられます。

住宅購入は人生最大の買い物だからこそ、専門家のサポートを受けて後悔のない選択をしましょう。

住宅ローンの金利タイプ選択や返済期間設定を知らないまま契約すると、変動金利で金利上昇時の返済額増加や、長期返済による総利息負担の増大で後から後悔するケースが多いです。

固定金利と変動金利のどちらを選ぶべきか、返済期間を何年に設定すべきかわからない方はマネーキャリアのオンライン無料相談窓口で住宅ローンの専門家(FP)に相談してみましょう。

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

【実際どうだった?】40代で3000万円台の住宅ローンを契約した人の体験談

実際に40代で3000万円台の住宅ローンを組んだ方の体験談をご紹介します。

紹介する内容は以下のとおりです。

- 住宅ローンを組んだときの世帯年収を教えてください

- 住宅ローンの返済期間を教えてください

- ローンの組み方を教えてください

- 頭金はいくら用意しましたか?

- 住宅ローンで後悔していることがあれば教えてください

リアルな声を聞くことで、40歳からの住宅ローンの現実が見えてきます。

住宅ローンを組んだときの世帯年収を教えてください

住宅ローンを組んだときの世帯年収として最も多いのは「400万~600万円」で39.3%という結果でした。

次いで「1,000万円以上」が25.0%、「600万~800万円」が14.3%となりました。

住宅ローンの返済期間を教えてください

住宅ローンの返済期間として最も多いのは「31年~35年」で46.3%という結果でした。

次いで「20年以下」「21年~25年」「26年~30年」が17.9%となりました。

ローンの組み方を教えてください

住宅ローンの組み方として最も多いのは「変動金利型」で67.8%という結果でした。

次いで「フラット35」「全額固定金利型」が14.3%、「固定金利期間選択型」が3.6%となりました。

頭金はいくら用意しましたか?

住宅ローンの頭金額として最も多いのは「1,000万円以上」で28.7%という結果でした。

次いで「400万円未満」が25.0%、「400万~600万円」が21.4%となりました。

住宅ローンで後悔していることがあれば教えてください

もっと安い家を建てればよかったと後悔しています

無理をしてローンを組みましたが、今思えばもう少し予算を抑えても良かったと思います。毎月の返済が家計に重くのしかかっているのが現実です。

頭金をもっと多く入れておけばよかったです

金銭的に少し余裕があったのに、将来の不安から頭金を減らしてしまいました。結果的にローンの総額が増え、返済が長引いてしまったことを後悔しています。

マネーキャリアでは、住宅ローンや教育費に関するオンライン無料相談サービスを行っています。

住宅ローンの専門家(FP)が、団信の種類や選び方のアドバイスや返済シミュレーションの作成を行います!また、ライフプランに基づいた資産配分の見直しも可能です!

相談料は無料なので、住宅ローンを検討したい方は一度お気軽にご相談ください!

40歳で3000万円ローンを組む際の月々の返済額をシミュレーション

40歳で3000万円の住宅ローンを組む場合、返済期間によって月々の返済額は大きく変わります。

ここでは、借入期間別の返済シミュレーションを詳しく見ていきましょう。

シミュレーション条件は以下のとおりです。

- 借入期間:35年、30年、25年、20年

- 借入金額3000万円

- 金利1.5%(固定)

- 頭金なし、ボーナス、繰上げ払いなし

- 元利均等返済

これらの情報を比較することで、あなたに最適な返済期間を見つけられます。

借入期間35年の場合

借入期間35年の場合、月々の返済額は最も少なくなりますが、完済年齢が75歳になってしまいます。

以下が詳細なシミュレーション結果です。

| 項目 | 金額 |

|---|---|

| 借入金額 | 3000万円 |

| 借入期間 | 35年 |

| 毎月返済額 | 約10.2万円 |

| 年間返済額 | 約123万円 |

| 総返済額 | 約4,287万円 |

| 65歳時点での残債 | 約1,224万円 |

35年返済では月々の負担は軽いものの、65歳時点で約1,224万円の残債があります。

定年後も10年間の返済が続くため、退職金や年金での返済計画が必要になる場合があります。

また、総返済額も多くなるため、繰り上げ返済を積極的に活用することがおすすめです。

借入期間30年の場合

借入期間30年の場合、完済年齢は70歳となり、35年返済よりも現実的な選択肢になります。

| 項目 | 金額 |

|---|---|

| 借入金額 | 3000万円 |

| 借入期間 | 30年 |

| 毎月返済額 | 約11.6万円 |

| 年間返済額 | 約139万円 |

| 総返済額 | 約4,176万円 |

| 65歳時点での残債 | 約580万円 |

30年返済では65歳時点での残債が約580万円に減り、退職金での一括返済も視野に入ります。

月々の返済額は35年返済より約1.4万円増加しますが、総返済額は約111万円少なくなります。

定年後の返済期間も5年に短縮されるため、40歳からの住宅ローンとしてはバランスの取れた選択肢です。

借入期間25年の場合

借入期間25年の場合、65歳での完済が可能になり、定年後の返済負担がなくなります。

| 項目 | 金額 |

|---|---|

| 借入金額 | 3000万円 |

| 借入期間 | 25年 |

| 毎月返済額 | 約13.4万円 |

| 年間返済額 | 約161万円 |

| 総返済額 | 約4,020万円 |

| 65歳時点での残債 | 0円 |

25年返済では月々の返済額が約13.4万円と高くなりますが、65歳での完済が可能です。

総返済額も35年返済と比べて約267万円少なくなり、利息負担を大幅に軽減できます。

ただし、月々の返済負担が重いため、年収800万円以上の世帯におすすめの選択肢です。

<注意すべきポイント>

返済期間を短くすると月々の負担は重くなりますが、総返済額は大幅に削減できます。家計の余裕度と将来の収入見込みを慎重に検討して選択しましょう。

借入期間20年の場合

借入期間20年の場合、60歳での完済が可能になり、最も安心できる返済プランです。

| 項目 | 金額 |

|---|---|

| 借入金額 | 3000万円 |

| 借入期間 | 20年 |

| 毎月返済額 | 約16.6万円 |

| 年間返済額 | 約199万円 |

| 総返済額 | 約3,984万円 |

| 65歳時点での残債 | 0円 |

20年返済では月々の返済額が約16.6万円と高くなりますが、60歳での完済が可能です。

総返済額は35年返済と比べて約303万円少なくなり、利息負担を最小限に抑えられます。

ただし、年収1000万円以上の高所得世帯でないと現実的ではない返済プランです。

また、教育費のピークと重なる可能性があるため、ライフプラン全体での検討が重要になります。

住宅ローンの返済期間選択や金利タイプの判断を知らないまま契約すると、定年後も返済が続く長期契約や金利変動による家計圧迫で後から後悔するケースが多いです。

自分の年齢に適した返済期間はどれくらいか、今の家計状況でどの金利タイプが安全かわからない方はマネーキャリアのオンライン無料相談窓口で住宅ローンの専門家(FP)に相談してみましょう。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

あなたの家庭にぴったりの方法は?FPと一緒に最適な返済プランを立てよう

住宅ローンの返済プランは、家庭によって最適解が大きく異なります。

年収や家族構成、将来のライフプランを総合的に考慮して、あなたの家庭に最適な返済戦略を立てることが重要です。

マネーキャリアでは、住宅ローンに精通したFPがあなたの具体的な状況をヒアリングし、最適な借入額と返済期間をご提案します。

単なる返済シミュレーションだけでなく、教育費や老後資金との兼ね合いも含めた総合的な資金計画を作成できます。

40歳からの住宅ローンだからこそ、専門家のアドバイスを受けて後悔のない選択をしましょう。

相談窓口を選ぶにあたって下記のような点を求める場合は、マネーキャリア(FP)への相談がおすすめです。

- ライフプランに基づいた借入可能額を算出してほしい

- 金利タイプの選択について専門的なアドバイスが欲しい

- 繰り上げ返済の効果的な活用方法を知りたい

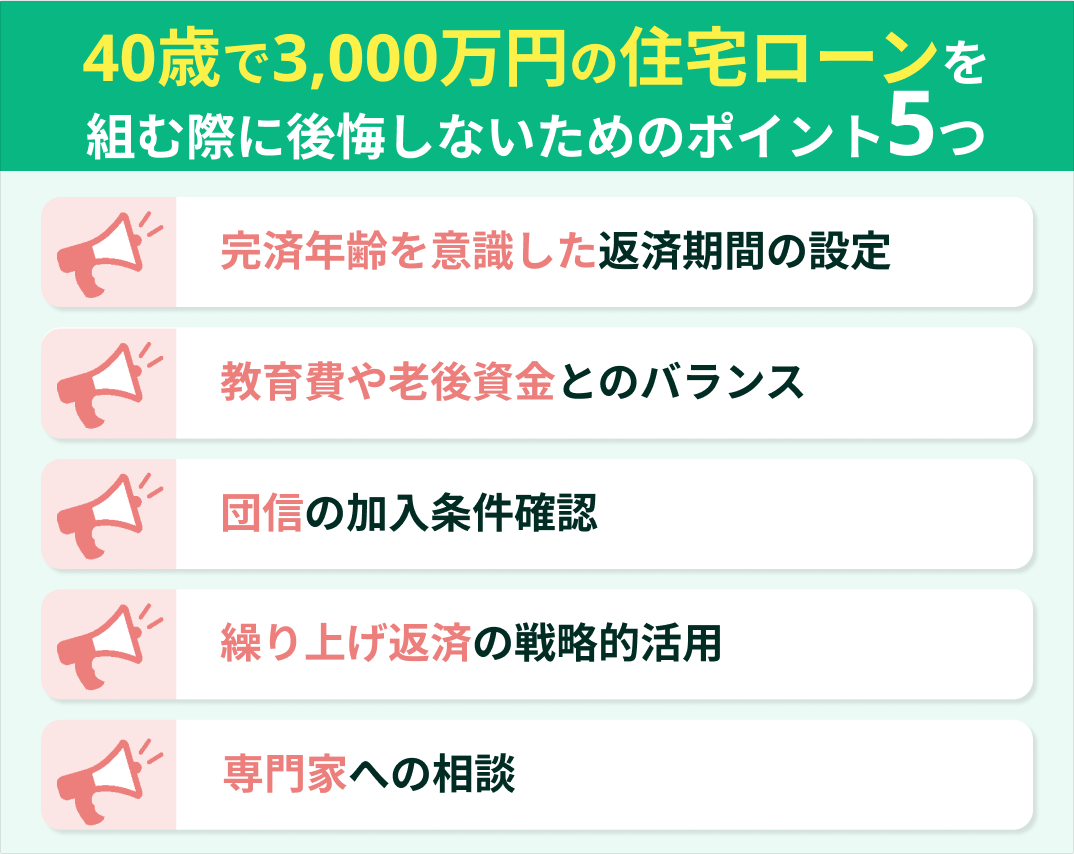

40歳で3000万円の住宅ローンを組む際に後悔しないためのポイント5つ

40歳で3000万円の住宅ローンを組む際は、20~30代とは異なる視点での検討が必要です。

定年までの期間が短いため、より慎重な計画を立てることが重要になります。

後悔しないためのポイントは以下のとおりです。

- 完済年齢を意識した返済期間の設定

- 教育費や老後資金とのバランス

- 団信の加入条件確認

- 繰り上げ返済の戦略的活用

- 専門家への相談

これらのポイントを押さえることで、40歳から住宅ローンを組む際の不安や後悔を減らせる可能性があります。

完済年齢を意識して返済期間を設定する

40歳で住宅ローンを組む場合、完済年齢を60~65歳に設定することがおすすめです。

定年後の収入減少を考慮すると、現役時代での完済が理想的です。

返済期間を25年に設定すれば65歳での完済が可能で、定年後の返済負担を避けられます。

また、繰り上げ返済を積極的に活用することで、さらに早期完済を目指すことも可能です。

退職金を返済に充てる計画もありますが、老後資金への影響も考慮して慎重に検討しましょう。

教育費のピークや老後資金準備とのバランスを考慮する

40代は子どもの大学進学など、教育費がピークを迎える時期と重なることが多くあります。

大学4年間で1人当たり400~800万円の教育費が必要になるため、住宅ローンとの両立が課題です。

老後資金についても、一人当たり2000万円程度の準備が必要とされています。

ボーナス頼りやギリギリの家計は避け、必要に応じて配偶者の働き方や収入計画も検討することがおすすめです。

専業主婦の場合は共働きへの転換、すでに働いている場合はさらなる収入増加の可能性を探りましょう。

<知っておきたい豆知識>

教育費と住宅ローンが重なる期間は家計が最も厳しくなります。この時期を乗り切るための資金計画を事前に立てておくことが重要です。

団信の加入条件と自身の健康状態を確認する

40代以降は健康診断で指摘を受けることが増え、団体信用生命保険の加入が困難になる場合があります。

持病などで一般的な団信に加入できない場合、住宅ローン契約そのものができない可能性があります。

ワイド団信(引受条件緩和型)の選択肢もありますが、金利が上乗せされることが一般的です。

住宅購入を検討する前に、まず団信の加入可能性を確認することがおすすめです。

健康状態に不安がある場合は、複数の金融機関で事前審査を受けてみましょう。

繰上げ返済のシミュレーションをしておく

40歳からの住宅ローンでは、繰り上げ返済の戦略的な活用が重要になります。

将来的に収入や貯蓄に余裕が出た場合の繰り上げ返済効果を事前にシミュレーションしておきましょう。

退職金については20年以上先の受け取りとなるため、金額の変動可能性も考慮する必要があります。

そのため、退職金ありきのプランにせず、厳しめにシミュレーションすることが重要です。

毎年一定額を繰り上げ返済に回すことで、大幅な利息軽減効果を期待できます。

無料FP相談を活用して最適な返済プランを立てる

住宅ローンの選択は複雑で、個人での判断には限界があります。

FP相談を活用することで、客観的な視点から最適な返済プランを立てられます。

マネーキャリアでは、住宅ローンに精通したFPが無料で相談に応じています。

金利タイプの選択から繰り上げ返済の戦略まで幅広いアドバイスを受けられます。

40歳からの住宅ローンだからこそ、専門家のサポートを受けて後悔のない選択をしましょう。

住宅ローンの最適な選択方法や返済戦略を知らないまま契約すると後から後悔するケースが多いです。

住宅ローンをどう組むべきか迷ってしまう場合はマネーキャリアのオンライン無料相談窓口で住宅ローンの専門家(FP)に相談してみましょう。

相談料は無料なので、気になった方はぜひ一度ご相談ください!

【まとめ】40歳で3000万円ローンを組む際はライフプランを踏まえた計画を

ここまで、40歳での住宅ローン3000万円の現実性や返済シミュレーション、後悔しないためのポイントを紹介しました。

40歳で3000万円の住宅ローンを組むことは十分可能ですが、年収600万円以上の安定収入と定年前完済を目指した返済計画が重要です。

しかし、住宅ローンの選択や返済計画の検討には専門知識が必要であり、個人での判断では最適解を見つけにくい問題があります。

そこでマネーキャリアを使うと、住宅ローンに精通したFPから無料で専門的なアドバイスを受けられます。

無料相談予約は30秒で完了するので、ぜひ気軽に相談して理想のマイホームを実現しましょう。

住宅ローンの相談窓口は多数ありますが、複数の窓口を比較して最適なサービスを決めるのには手間がかかってしまいます。

そんな時におすすめしたいのが「マネーキャリア」です。

オンラインで気軽に「住宅ローンの専門家(FP)へ無料で何度でも相談できる」窓口として利用できます。

忙しい方でも、時間を節約しつつ高品質なアドバイスを受けられるため、ぜひ使ってみましょう。「正直悩みがふわっとしている」状態でもFPが丁寧にヒアリングしてくれるので安心です。