相談はすべて無料で何度でも利用可能なので、気軽に活用してください。

監修者ファイナンシャルプランナー

この記事の目次

- ペアローンと連帯債務はどっちがいい?4つの違いを解説

- 仕組みの違い

- 住宅ローン控除の対象者の違い

- 団信加入者の違い

- リスクの違い

- ペアローンと連帯債務、どっちにするか迷ったら無料FP相談へ

- 【実際どうだった?】ペアローンや連帯債務でローンを組んだ人の体験談

- ペアローンと連帯債務、どっちのローンを組みましたか?理由も教えてください

- ペアローンや連帯債務を選んでよかった点は何ですか?

- ペアローンや連帯債務を選んで困難だった点・想定外だった点はありましたか?

- これからペアローンや連帯債務で住宅ローンを組む人に向けてアドバイスをお願いします

- ペアローンと連帯債務はどっちを選ぶべき?

- ペアローンが向いている人

- 連帯債務が向いている人

- 【まとめ】ペアローンと連帯債務はライフプランも踏まえて慎重に選ぼう

ペアローンと連帯債務はどっちがいい?4つの違いを解説

ペアローンと連帯債務は、夫婦で住宅ローンを組む際によく利用される代表的なローン形態です。それぞれ契約形態、住宅ローン控除、審査や諸費用負担などに違いがあります。

そこで、両者の違いを分かりやすく比較表にまとめました。

| 項目 | ペアローン | 連帯債務 |

|---|---|---|

| 契約形態 | 夫婦それぞれが単独で契約(計2本) | 夫婦で一つの契約(計1本) |

| 名義 | 夫婦それぞれが単独名義 | 夫婦の共有名義 |

| 住宅ローン控除 | 夫婦それぞれ控除対象 | 夫婦それぞれの持分割合に応じて控除あり |

| 団信加入者 | 夫婦それぞれ加入可能 | 基本は主債務者のみ加入 |

| 審査・諸費用 | 2本分で諸費用が高額、手続き複雑 | 1本分で諸費用が安く、手続き簡素 |

| メリット | ・借入額が増やせる ・控除を最大化できる | 費用が抑えられ管理が容易 |

| デメリット 注意点(リスク) | ・手続き煩雑 ・諸費用が多い | 団信の加入者が原則1人のため、 保障が不足する可能性がある |

ペアローンは夫婦それぞれが独立してローンを組むため、住宅ローン控除や借入可能額を最大限活用が可能です。一方、手続きや諸費用は煩雑で負担が大きくなります。

連帯債務は手続きが簡略化され、費用面でも負担が軽くなるのです。しかし、団信には原則1人しか加入できないため、保障が十分かを慎重に検討する必要があります。

自分たちの将来的な収入やライフプランを踏まえ、どちらの住宅ローンが適しているか慎重に検討しましょう。

仕組みの違い

ペアローンは一つの住宅に対して夫婦2人がそれぞれ別々の住宅ローン契約を組む方法です。双方が自ら主たる債務者となり、相手のローンについては連帯保証人として保証し合う形になります。

一方、連帯債務型は夫婦で1本の住宅ローンを共同で借りる方法で、どちらか一方が主債務者となり、もう一方が連帯債務者として主債務者と同等の返済義務を負います。

一部の金融機関では連帯債務型を取り扱っていないため、夫婦が収入合算をして同じ物件を購入する場合は、自動的にペアローンになることがあります。また、借入期間の上限を年齢が高い方に合わせて設定する金融機関もあるため、注意しましょう。

【ワンポイントアドバイス】

ペアローンは契約が2本になる分、審査手続きや契約書の準備が煩雑になります。その代わり各自が別々のローン条件を設定でき、返済期間や金利タイプを夫婦それぞれの状況に合わせて選ぶことも可能です。

連帯債務型は契約が1本で済み、手続きがシンプルですが、ローンの条件は夫婦で統一する必要があります。

諸費用に関しても、ペアローンは印紙税や事務手数料が2契約分必要となり割高ですが、連帯債務型は1契約分のみで済むため費用を抑えられます。

住宅ローン控除の対象者の違い

ペアローンの場合、夫婦がそれぞれ独立した契約を持つため、それぞれのローン残高で住宅ローン控除を受けられます。一方、連帯債務型は1本のローンを夫婦が共同で返済するため、住宅ローン控除を適用する際は、年末の借入残高を負担割合に応じて按分する必要があります。

<控除の例:4,000万円の借入を夫婦が6対4で負担している場合>

- 夫は年末残高の2,400万円、妻は1,600万円を各自の控除計算に使うことができる

登記上の持分割合と実際の返済負担割合が異なる場合、税務上贈与とみなされ、住宅ローン控除が適用できなくなる可能性があるため注意しましょう。

共働き夫婦がペアローンや連帯債務型を利用すれば、住宅ローン控除を夫婦それぞれが受けられます。単独で住宅ローンを組んだ場合に比べ、節税額が約2倍になるケースもあります。

【ワンポイントアドバイス】

控除を最大限受けるには各自が十分な所得税・住民税を納めている必要があります。将来的に出産や育児で一方が休業したり、転勤や転職によって収入が減少したりした場合、住宅ローン控除の枠を十分に活用できなくなる可能性があるのです。

たとえば、連帯債務者の妻が出産で無収入になると、妻の控除枠は使えなくなります。そのため、夫婦とも今後も安定収入が見込めるなら両名義で控除を最大限活用できますが、そうでない場合は単独名義で借りる選択肢も検討しましょう。

団信加入者の違い

ペアローンでは夫婦それぞれが独立したローン契約を結ぶため、それぞれが団信に加入できます。連帯債務型の場合、基本的に主債務者のみが団信へ加入し、連帯債務者は加入できないケースが一般的です※。

ただし、金融機関によっては、夫婦2人が一つの団信に加入できる「連生団信」を用意しています。連生団信に加入すると、主債務者または連帯債務者のどちらか一方が死亡・高度障害となった場合でも、ローン残高全額の保障が可能です。

【現役FPからのコメント】

ペアローンの場合、夫婦それぞれのローンで団信保障が付くため、夫婦のどちらかが死亡した際に亡くなった方のローン残高は団信で全額が保障されます。しかし、生存している一方のローンは引き続き返済が必要です。一人分の返済負担が続く点に注意が必要です。

連帯債務型で夫婦の一方のみが団信に加入している場合、団信未加入の連帯債務者に万が一のことがあった場合でも住宅ローンは残ります。そのため、連帯債務者が団信に加入できない場合には、民間の生命保険等で不足分をカバーしておくことが重要です。

リスクの違い

ペアローンと連帯債務は夫婦で住宅ローンを組む際に選択されますが、それぞれ異なるリスクが存在します。

以下に、注意すべき4つのリスクを比較表にまとめました。

| リスク項目 | ペアローンにおけるリスク | 連帯債務におけるリスク |

|---|---|---|

| 高額な諸費用 | 契約が2本分のため諸費用が割高になる | 契約が1本分のため諸費用は抑えられる |

| 団信の保障不足 | 夫婦それぞれが加入でき保障は手厚い | 基本は主債務者のみ加入のため保障不足の恐れ ※一部の金融機関では夫婦2人で保障される商品あり |

| 収入減 | 一方が収入減の場合、その人の返済負担が重くなる | 夫婦合算収入での返済のため、収入減に耐えやすい |

| 離婚リスク | 離婚時にローンの整理が複雑で困難 | 離婚後も連帯返済義務が残り、トラブルの原因になる |

それぞれ異なるリスクがあるため、夫婦の状況や将来の計画に合わせて選択しましょう。

【ワンポイントアドバイス】

夫婦の一方が収入を失うと、住宅ローンの借り換えが難しくなる可能性があります。そのため、現在だけでなく将来の変化も見据えて無理のない計画を立てることが重要です。

リスクを完全になくすことはできません。しかし、事前に対策を講じることで、万一の場合に経済的な影響を最小限に抑えられます。各種リスクを理解した上で、ライフプランを踏まえ、借入計画を検討しましょう。

リスクへの備え方や借入計画に不安がある場合は、ファイナンシャルプランナー(FP)などの専門家に相談しておくと安心です。

ペアローンと連帯債務、どっちにするか迷ったら無料FP相談へ

住宅ローンを夫婦で借りる場合、ペアローンと連帯債務があります。契約形態や費用面が異なるため、選び方に悩む人も多いでしょう。

どちらが適切かは年収や希望借入額、将来のライフプラン、税制の利用状況など個別の状況次第で異なるため、一概に優劣を決めることはできません。判断が難しい場合は、住宅ローンに詳しいファイナンシャルプランナー(FP)に無料で相談し、最適な方法を見つけましょう。

【現役FPのおすすめ度:★★★★★】

マネーキャリアは無料でFP相談ができるサービスで、累計相談件数が10万件を超える実績があります。事前に在籍する専門家のプロフィールや経歴も確認できるので安心して相談できます。

特定の金融機関に偏らない中立的な立場でアドバイスが受けられるため、将来のライフプランに最適な住宅ローンの組み方を提案してもらうことも可能です。

土日祝日でも9時から21時まで対応しており、何度相談しても無料なので、気軽に繰り返し相談できる点も魅力です。

迷ったときは公式サイトから予約し、プロのアドバイスを参考に最適な住宅ローンを選びましょう。

【実際どうだった?】ペアローンや連帯債務でローンを組んだ人の体験談

ペアローンや連帯債務を検討中の場合、実際に住宅ローンを組んだ人の体験談が役立ちます。

ここから先は、実際にペアローンや連帯債務を選択した方々のアンケートを紹介します。

- ペアローンと連帯債務、どっちのローンを組みましたか?理由も教えてください

- ペアローンや連帯債務を選んでよかった点は何ですか?

- ペアローンや連帯債務を選んで困難だった点・想定外だった点はありましたか?

- これからペアローンや連帯債務で住宅ローンを組む人に向けてアドバイスをお願いします

※2025年07月10日~2025年07月13日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください。

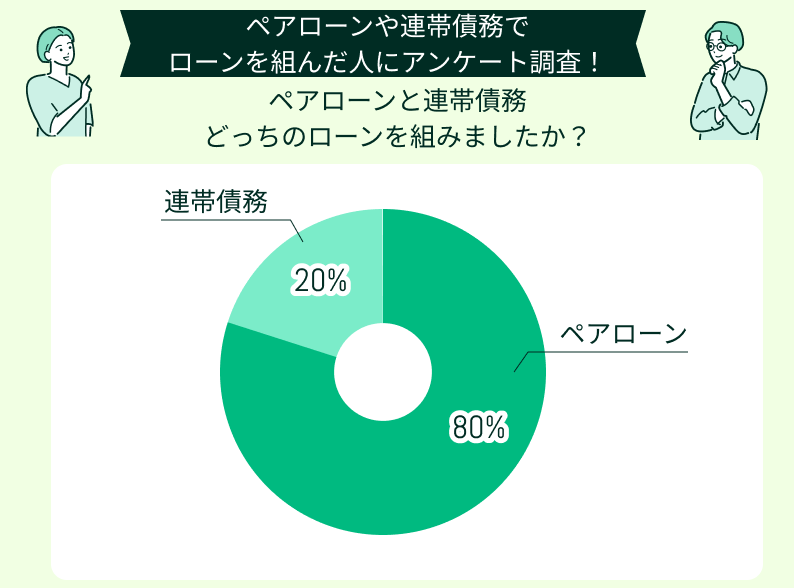

ペアローンと連帯債務、どっちのローンを組みましたか?理由も教えてください

ペアローンと連帯債務のどちらを選んだかアンケートした結果、ペアローンを選んだ人が8割を占めました。特に、夫婦で安定収入がある共働き世帯は、住宅ローン控除や団信の保障が充実するためペアローンを選ぶ傾向にあります。

連帯債務を選んだ人は少数派(約2割)でしたが、契約が1本のため諸費用や手続きが抑えられるメリットを重視しているようです。

続いて選んだ理由についても見ていきましょう。

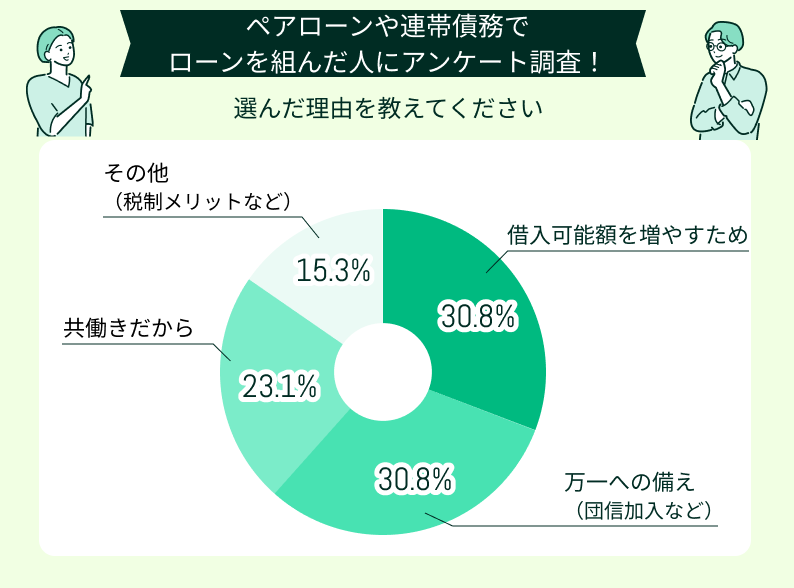

ペアローンや連帯債務を選んだ主な理由としては、借入可能額の増加や団信による万一への備えが多く挙げられました。共働き世帯の場合は、夫婦両方の収入を活かし、希望する物件価格を満たすために借入額を増やしたいというニーズがあります。

また、団信加入を重視した人は、夫婦のどちらかが死亡または高度障害となり収入が減少した際に、住宅ローン返済が困難になるリスクを懸念しています。他には住宅ローン控除などの税制メリットを期待する人も見られました。

これらの結果を踏まえ、これから住宅ローンを組む際は、ただ借入額だけを基準にするのではなく、万一のリスク対策や税制メリットを十分検討してください。

また、収入減少や家族構成の変化などの将来的なライフイベントに対応できるかを慎重に考えることも重要です。

ペアローンや連帯債務を選んでよかった点は何ですか?

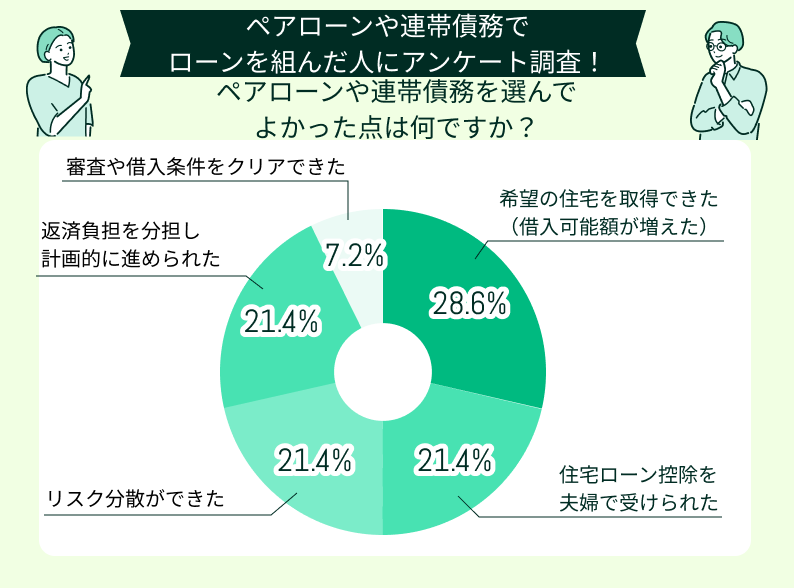

ペアローンや連帯債務を選んでよかった点についてのアンケート結果では、希望の住宅を購入できたという意見が最も多くなりました。夫婦の収入を合算すると借入額を大きくできるため、妥協せずに理想的な住まいを購入できています。

また、住宅ローン控除を夫婦で受けられることやリスク分散が可能な点もメリットに挙げられています。双方が控除を受けると節税効果が高まり、家計の負担を軽減できる点が魅力です。

さらに、万一どちらかに収入減少などの問題が生じても、もう一方の収入がカバーできるため安心感もあります。返済負担を夫婦で分け合い、計画的に進められることも良かった点として挙がりました。

これらの意見を踏まえ、住宅ローンを組む際には借入可能額や税制メリットだけでなく、収入減少や病気、家族構成の変化など将来的なリスクも考慮した上で判断してください。

専門家への相談も活用し、失敗のない住宅ローン選びを進めましょう。

ペアローンや連帯債務を選んで困難だった点・想定外だった点はありましたか?

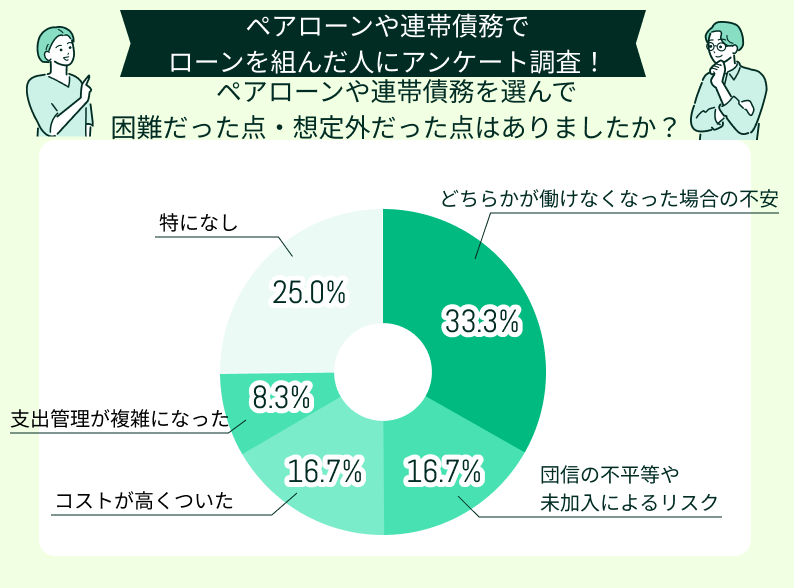

ペアローンや連帯債務を選択した人に、困難だった点や想定外だった点をアンケートした結果、夫婦の一方が働けなくなり収入が減ることに対する不安を挙げる人が最も多くなりました。

住宅ローンの返済計画は、夫婦共働きによる安定収入を前提に組み立てる場合が一般的ですが、一方の収入が病気や育児、失業などによって減少すると返済が苦しくなります。

また、団信(団体信用生命保険)の加入条件や保障範囲の制限に不満を感じたり、未加入者の返済リスクを懸念したりする意見もありました。契約時の諸費用が予想よりも高額になり、家計負担が増えたと指摘する声も見られます。

さらに、夫婦それぞれが別の契約でローンを組むことで、支出管理が複雑になり負担に感じている人もいました。

ペアローンや連帯債務を検討する際には、借入可能額や税制メリットだけで判断せず、収入減少時の対応や団信の保障範囲、諸費用、家計管理の煩雑さなどを十分に考慮してください。

リスク対策として、収入減への備えとして、十分な貯蓄や生命保険の加入や、FP(ファイナンシャルプランナー)への相談など、具体的な対策を検討しましょう。

これからペアローンや連帯債務で住宅ローンを組む人に向けてアドバイスをお願いします

ペアローンや連帯債務を利用した方々から、これから住宅ローンを組む方へのアドバイスをいただきました。

経験者だからこそわかるメリットやデメリット、利用前には気づきにくいポイントもあります。実際の声を参考に、後悔のない選択をしてください。

収入減のリスクに備えるべきだった

ペアローンを選び夫婦共働きで返済を開始しましたが、出産後に育児休業で収入が大幅に減りました。夫の収入だけでは返済がきつく、預金を取り崩しています。

団信の加入条件は細かく確認を

連帯債務を選び、主債務者の私だけ団信に加入しました。その後、妻が病気になった時に保障の範囲外だったことに気づき、経済的に苦労しました。

諸費用を甘く見てはいけない

借入額を増やせるメリットを感じペアローンを選択しましたが、諸費用が予想以上に高くつきました。契約書が夫婦それぞれ別々になるため、印紙代や手数料が倍かかります。

家計管理は明確にしておくべき

夫婦別々のローンで家計管理が複雑になりました。返済負担を分けるのは安心ですが、管理が煩雑になり毎月苦労しています。事前にお互いの負担割合や家計管理の方法をはっきりと決めておけばよかったです。

迷ったらFPに相談が安心

ペアローンと連帯債務で悩み、FPに相談しました。私たちの収入状況や将来的な家族計画を考慮し、連帯債務を提案されました。

- 一方が働けなくなった際の収入減少リスクへの不安

- 団信の加入条件や保障範囲が予想と異なり保障不足になるケース

- 諸費用が予想以上に高額になり、家計負担が増えること

- ペアローンで2本の契約を管理するため、支出管理が煩雑になること

【現役FPからのコメント】

判断が難しい場合は、住宅ローンやライフプランに詳しいFP(ファイナンシャルプランナー)など専門家に具体的に相談しましょう。

プロに相談すればリスク対策やライフプランに合わせた最適な住宅ローンを見つけられます。

ペアローンと連帯債務はどっちを選ぶべき?

夫婦で住宅ローンを借りる場合「ペアローン」と「連帯債務」のどちらを選べばメリットがあるのか、迷う人は多いでしょう。どちらを選ぶかによって返済負担や住宅ローン控除、万が一の際の保障範囲も異なるため、慎重に検討することが重要です。

それぞれの方法には契約手続きの煩雑さや諸費用の違い、団体信用生命保険への加入範囲などのメリット・デメリットがあり、適した夫婦の状況も異なります。

現役FPが、ペアローンが向いている人、連帯債務が向いている人を解説します。

ペアローンが向いている人

ペアローンは夫婦それぞれが住宅ローン契約を結ぶ方法です。一般的に、次のような条件に当てはまる夫婦に向いているとされています。

- 夫婦ともに安定した収入がある

- 出産や育児休業後も離職せず職場復帰する予定がある

- 夫婦ともに健康で団体信用生命保険(団信)に加入できる

ペアローンは夫婦ともに継続した収入があることが前提です。出産などで一方が退職すると返済負担が重くなり、所得がないと住宅ローン控除も利用できません。

そのため、将来も共働きを続ける意思があり、健康な夫婦に適した借入方法です。

ペアローンは共働きで比較的若く、今後長期間安定収入が見込める世帯で利用されるケースが多く見られます。住宅の所有名義を夫婦で共有したい場合にも、ペアローンは有効な選択肢です。

一方で、出産や転職などで将来的に収入源が一人分になる可能性がある場合は、ペアローン以外の方法を検討しましょう。

連帯債務が向いている人

連帯債務型は夫婦で1本の住宅ローンを共同で借りる方法です。次のようなケースに向いていると考えられます。

- 契約時の諸費用を抑えたい

- 将来的に夫婦のどちらかが仕事を辞める可能性がある

- 夫婦二人とも住宅ローン控除を受けたい

連帯債務型は取扱う金融機関が少ないため、事前に希望の金融機関で利用できるか確認しましょう。総合的に見れば、節税効果や保障の充実といった観点で連帯債務型の方が有利になるケースもあります。

また、連帯債務では夫婦が共同で債務を負うため、離婚した場合でも双方に返済義務が残る点にも注意しましょう。

単独では希望額の融資が受けにくい場合でも、収入合算により審査に通りやすくなるメリットもあります。将来一方が家庭に入る予定の夫婦や、初期費用を抑えたい共働き世帯で連帯債務型が選ばれる傾向があります。

【まとめ】ペアローンと連帯債務はライフプランも踏まえて慎重に選ぼう

ペアローンと連帯債務は、どちらを選択するかで将来の返済負担や税制優遇の効果が大きく異なります。そのため、現在の収入や貯蓄だけでなく、将来の出産や退職などライフイベントの影響も考慮し、慎重に判断しましょう。

また、万一に備えて団信の保障や収入減少時の対応を確認し、夫婦それぞれが描く将来設計を明確にした上で適切な住宅ローンを選ぶことが重要です。

住宅ローン選びに不安がある場合は、マネーキャリアの活用がおすすめです。マネーキャリアは相談実績10万件以上、満足度約98.6%の無料FP相談サービスです。

マネーキャリアでは特定の金融機関に偏らない中立な立場のFPが、ライフプランに合わせた住宅ローンを提案します。LINEで簡単に予約できるため、ぜひ一度相談してみましょう。