- オンラインで相談できる

- 回数無制限で利用できる

- 土日祝日も対応できる

監修者ファイナンシャルプランナー

この記事の目次

- 妊娠中の看護師は住宅ローンが組める?

- 妊娠中でも住宅ローン審査は可能

- 復職証明書など必要な提出書類を確認する

- 妊娠中は団信に加入できない場合がある

- 妊娠中の住宅ローンのお悩みは無料FP相談を活用しよう

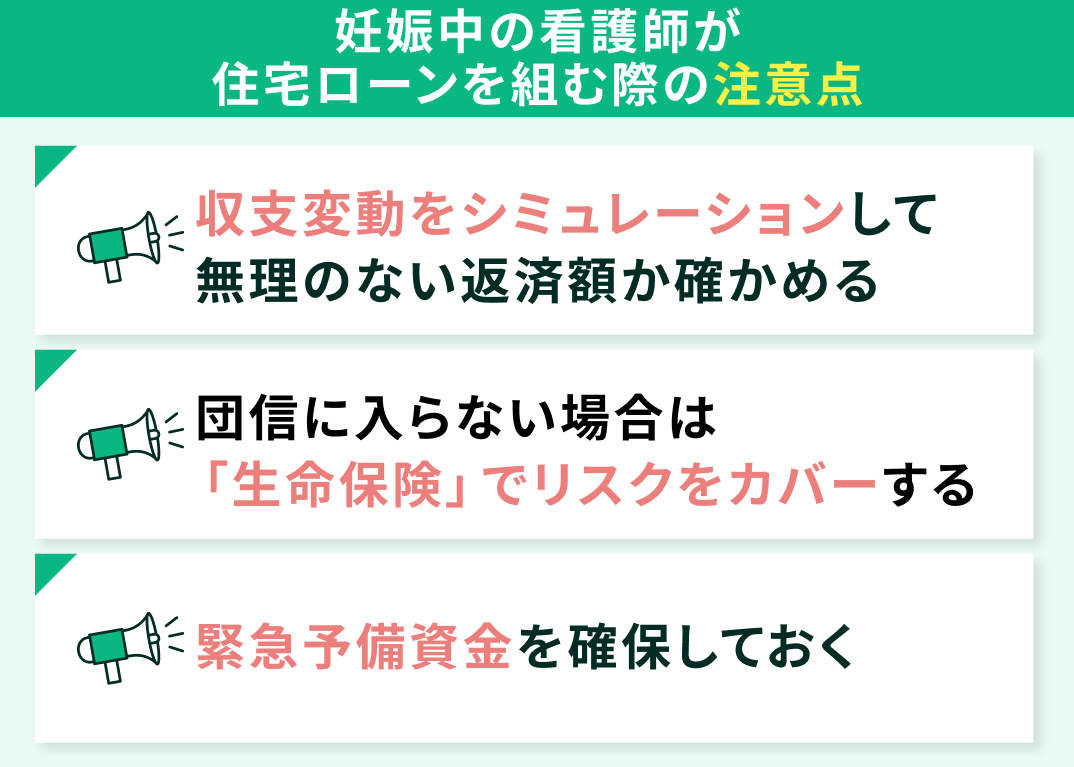

- 妊娠中の看護師が住宅ローンを組む際の注意点

- 収支変動をシミュレーションして無理のない返済額か確かめる

- 団信に入らない場合は「生命保険」でリスクをカバーする

- 緊急予備資金を確保しておく

- 【実際どうだった?】妊娠中に住宅ローン審査を受けた看護師の体験談

- 住宅ローンの審査を受けた時期と状況を教えてください

- 審査を受けた結果はどうでしたか?住宅ローンの形態も詳しく教えてください

- 妊娠中の審査で大変だったことや、不安だったことを教えてください

- 【まとめ】妊娠中の看護師の住宅ローン選びはFPに相談しよう

妊娠中の看護師は住宅ローンが組める?

これから出産を控えた看護師の中には「今のうちにマイホームを購入したいけれど、妊娠中でも住宅ローンが組めるの?」と不安に思う方も多いのではないでしょうか。

結論として、妊娠中でも住宅ローンを組むことは可能です。ただし、いくつかのポイントを押さえておかないと、思わぬ審査落ちや後のトラブルにつながることもあります。

ここでは、妊娠中の看護師が住宅ローンを組む際に知っておきたいポイントを解説します。

妊娠中でも住宅ローン審査は可能

結論から言えば、妊娠していることで、住宅ローン審査にマイナスに働くわけではありません。多くの場合、育休や産休前の収入を基準に審査してもらえる可能性があります。

ただし、金融機関としては、出産後に復職する意思と見込みがとても重要な判断材料になります。特に看護師は、夜勤手当などの変動的な収入が大きい職種です。手当の安定性を示すために、夜勤シフト表と照合できるものを準備すると効果的です。

また、妊娠を隠して申し込むのは絶対にやめてください。これは金融機関に対する告知義務違反となり、もし後から発覚すれば契約が無効になったり、最悪の場合は一括返済を求められるリスクもあります。

<ここがポイント!>

妊娠中の審査では、今後の収入がどれくらい安定しているかを第三者に説明できる材料があると安心です。

例えば、過去の収入実績を示す書類に加えて、出産後はいつ復職する予定か、夜勤や時短勤務など働き方はどうなるかなど、自分なりの見通しを整理しておくと良いでしょう。

復職証明書など必要な提出書類を確認する

住宅ローンを申し込む際には、以下のような基本的な書類が必要です。

- 源泉徴収票

- 所得証明書

- 勤続証明書など

妊娠中の場合は、これに加えて「復職証明書」の提出を求められるケースがあります。これは、産休や育休後に職場に戻る意思があることを金融機関に示すための書類です。

勤務先の人事担当者に相談すれば、多くの場合は発行してもらえます。しかし、発行に時間がかかる場合もあるので、必要に応じて早めに準備を始めましょう。復職証明書があれば、育休中でも安定した収入が見込めるとして、審査がスムーズに進む可能性が高まります。

<ワンポイント!>

復職証明書は、金融機関によって必要性が異なりますが、提出するだけで説得力が増す可能性があります。可能であれば、以下のような内容をできるだけ具体的にわかる形にしておくといいでしょう。

- 復職予定日

- 復職後の勤務形態(時短やフルタイムなど)

- 職種や配属先が変わる予定はないか

また、復職証明書だけでなく、配偶者の収入証明を併せて出すことで世帯収入の安定性をアピールするのも有効です。特に育休中のローン申請は、担当者によっては慎重に見られるので、書類で補える部分はしっかり準備しましょう。

妊娠中は団信に加入できない場合がある

住宅ローンを組むにあたり、多くの金融機関で条件となるのが、団体信用生命保険(団信)への加入です。ただし、妊娠中の場合、健康状態の告知で加入を断られるケースもゼロではありません。

団信に加入できないと住宅ローンの審査が通らないこともあるため、加入が難しいこともあります。その場合、団信が任意の「フラット35」を検討したり、引受基準が緩やかな「ワイド団信」を取り扱っている金融機関を探す方法もあります。

たとえば、イオン銀行では妊娠中でも条件次第でワイド団信の利用が可能です※。ただし、ワイド団信は一般の団信に比べて金利が少し上乗せされる点には注意が必要です。

<ワンポイント!>

団信は安心材料のひとつです。妊娠中に加入を断られたからといって諦める必要はありませんが、保険なしで借りると、もしものときに家族に大きな負担がかかります。

対策の一つとして、フラット35で団信なし+別途生命保険で備える方法もあります。この方法を実行する場合は、既存の生命保険の保障内容が十分なのか、住宅ローン残高に合わせて見直すことが必須条件です。

また、ワイド団信を利用する場合は金利が上がる分、総返済額も増えるので、月々の返済シミュレーションをしてから決めましょう。

妊娠中の住宅ローンのお悩みは無料FP相談を活用しよう

妊娠中の住宅ローンは、通常よりも確認すべきポイントが多く、金融機関ごとに対応が異なるため、自己判断だけで進めるのは不安が残ります。そんなときは、無料のFP相談を活用してみましょう。

住宅ローンの金利比較や返済シミュレーションはもちろん、保険の見直しも同時に相談できます。さらに、復職後の家計管理や教育資金の積み立てまで、幅広いサポートが受けられるのも特徴です。

「どの金融機関が自分に合っているか」「出産後の家計が心配」といった悩みも、プロに相談することで、解決への道筋が見えてくるはずです。

<妊娠中に住宅ローンで悩んだらFPに相談!>

住宅ローンは家庭内だけで悩まず、FP相談を利用して最適な商品を選びましょう。

無料で利用できる『マネーキャリア』は、住宅ローンの相談と同時に、以下の内容についても相談可能です。

- 保険の必要性・必要な保障内容のアドバイス

- ライフプランの作成

- 自分にあった資産運用方法

お金の問題を総合的に捉えてアドバイスしてくれるので、気になる問題を一括で解決できるヒントが得られます。

妊娠中の看護師が住宅ローンを組む際の注意点

妊娠中でもマイホームを購入したいと考える看護師は少なくありません。しかし、産休・育休による収入減少や、復職後の働き方の変化など、通常とは違う不確定要素が多いのも事実です。

ここでは、妊娠中に住宅ローンを検討する際に押さえておきたい注意点をまとめました。

- 収支変動をシミュレーションして無理のない返済額か確かめる

- 団信に入らない場合は「生命保険」でリスクをカバーする

- 緊急予備資金を確保しておく

収支変動をシミュレーションして無理のない返済額か確かめる

妊娠・出産を経ると、これまでの家計の収支バランスは大きく変わります。看護師の場合、夜勤手当や時間外手当などが収入に占める割合が大きいため、産休・育休に入れば一時的に収入が減少する傾向にあります。

復職後も夜勤に入れなかったり、時短勤務を選択したりすれば、手取りが大幅に変わる可能性もあるでしょう。

また、支出面でも保育料やベビー用品代など、これまでになかった費用が増えるため、家計は一時的に圧迫されやすいです。住宅ローンを組む際には、こうした変化をできるだけ具体的にシミュレーションし、返済額が現実的かを必ず確認しておきましょう。

<FPからのアドバイス>

看護師は復職後の働き方の幅が広いため、夜勤なしの時短勤務、夜勤を少しずつ復帰など複数パターンで収入を試算していきましょう。最低限のケースでも無理なく返せる返済計画にしておくことが大切です。

可能であれば、夫婦の片方だけの収入でも返済可能かという視点でも確認してみましょう。無理のない返済額に抑えることが、出産後の家計ストレスを減らすポイントです。

団信に入らない場合は「生命保険」でリスクをカバーする

住宅ローンは多くの場合、団信への加入が条件です。しかし、妊娠中で団信に加入できない場合や、フラット35のように団信加入が任意のものもあります。

団信に加入しない場合、万が一契約者が亡くなったり重い病気になって働けなくなったときに、ローンが大きな負担となります。こうしたリスクに備えるために、別途生命保険で保障を確保しておきましょう。

死亡保障や就業不能保障を手厚くすることで、万が一の場合でも残された家族が住宅ローンの残債を返済できる備えが可能です。

<FPからのアドバイス>

生命保険は加入時期によって保険料が変わり、妊娠中は一部の医療保障に制限がかかる場合もあります。そのため、以下のような方法で家族全体の必要保障額を見直すのがおすすめです。

- 既存の保険を増額する

- 新たに保険に入る

- 夫婦でどちらが保障を厚くする

団信の代わりに生命保険でカバーする場合は、住宅ローンの残高に合わせて必要保障額を定期的に見直すのがポイントです。保険の選び方に迷ったら、FP相談を活用して損のないプランを選びましょう。

緊急予備資金を確保しておく

妊娠中〜産後は何かと予期せぬ出費が増えます。医療費が思った以上にかかったり、復職が予定より遅れたりすることも珍しくありません。こうした場合でも慌てずに済むよう、最低でも生活費の3〜6ヶ月分を緊急予備資金として、手元に置いておくことが大切です。

住宅購入時は、頭金にすべての貯金を充ててしまいがちです。しかし、頭金を多く入れすぎて手元資金が不足すると、万一のときに使えるお金がなくなります。

そうならないためにも、頭金を入れる際は、貯蓄とのバランスを考えながら金額を決めましょう。

<FPからのアドバイス>

頭金と貯蓄のバランスを考えるときは、買った後に困らない資金を残せるかを最優先で考えてみてください。現金が足りなくて日常の生活が回らなくなるくらいなら、頭金を減らしてローン額を少し増やし、その分を緊急資金として残す方が結果的に安心です。

予備資金は「子どもの医療費」「保育園の入園準備」「突発的な修繕費」など用途を分けて考えておくと、いざというときに迷わず使えます。

【実際どうだった?】妊娠中に住宅ローン審査を受けた看護師の体験談

ここからは、実際に妊娠中に住宅ローンを組んだ看護師のリアルな体験談を紹介します。すでに経験している方の生の声には、多くのヒントが詰まっています。

この体験談を読むことで、自分もこれを準備しておこう!と具体的なイメージが持てるはずです。妊娠中に住宅ローンを検討する方は、ぜひ参考にしてください。

- 住宅ローンの審査を受けた時期と状況を教えてください

- 審査を受けた結果はどうでしたか?住宅ローンの形態も詳しく教えてください

- 妊娠中の審査で大変だったことや、不安だったことを教えてください

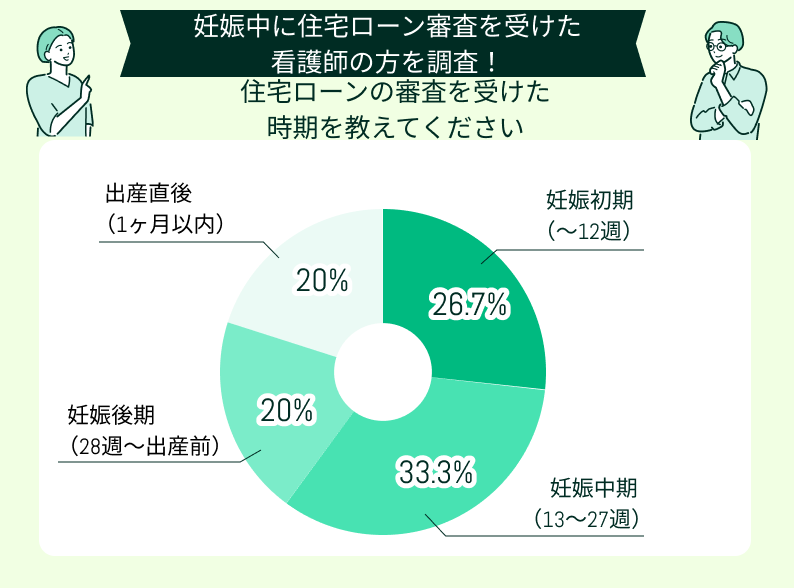

住宅ローンの審査を受けた時期と状況を教えてください

最も多かったのは妊娠中期(13〜27週)で33.3%でした。次いで、妊娠初期(〜12週)が26.7%という結果でした。

この結果から、体調が比較的安定しやすく、職場とも産休・育休の話を進めやすい妊娠中期に住宅ローンを申し込む方が多いことがわかります。

一方で、出産後すぐに審査を受ける方も一定数おり、出産を終えてから急いで家を決めたいと動くケースも見受けられます。

この質問では「正社員で出産後も育休を取得予定」と答えた方が55.6%と半数以上を占めました。「育児休業中だった」という方も18.5%おり、すでに産休・育休に入っていても、復職の見込みがあれば住宅ローンを進める人が一定数いることが分かります。

この調査では多くの看護師が、出産後も働き続けるという前提で住宅ローンを組んでいることが伺えました。

<FPの見解>

審査のタイミングについては、体調が良く、動ける間に動いておくと何かあったときでも慌てずに済みます。ただし、職場に復職証明書をお願いする場合もあるので、早めの準備を心がけましょう。

審査は、出産後も働く予定があることをきちんと示せれば、産休・育休中でも通る可能性は十分にあります。逆に、退職予定の場合は世帯収入が減るため、配偶者の収入や貯蓄など、ほかの条件で審査をカバーする必要があります。カバーするための必要書類は、もれなく集めておきましょう。

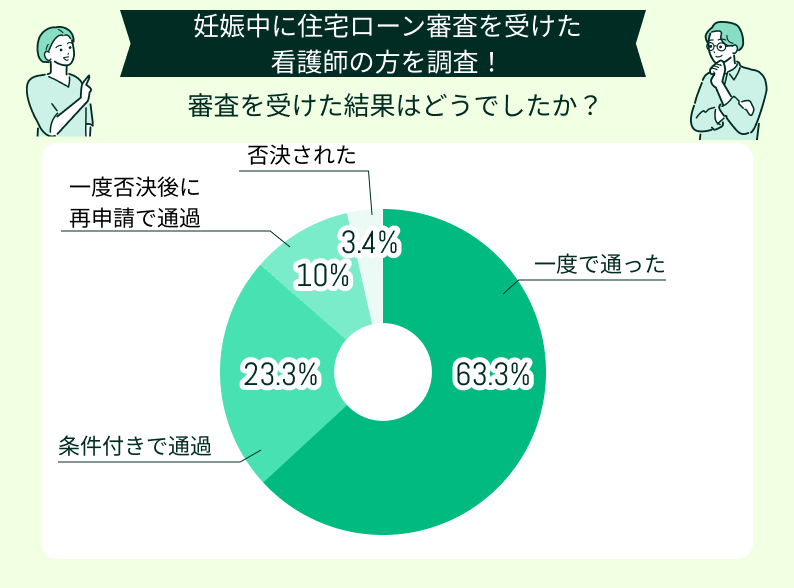

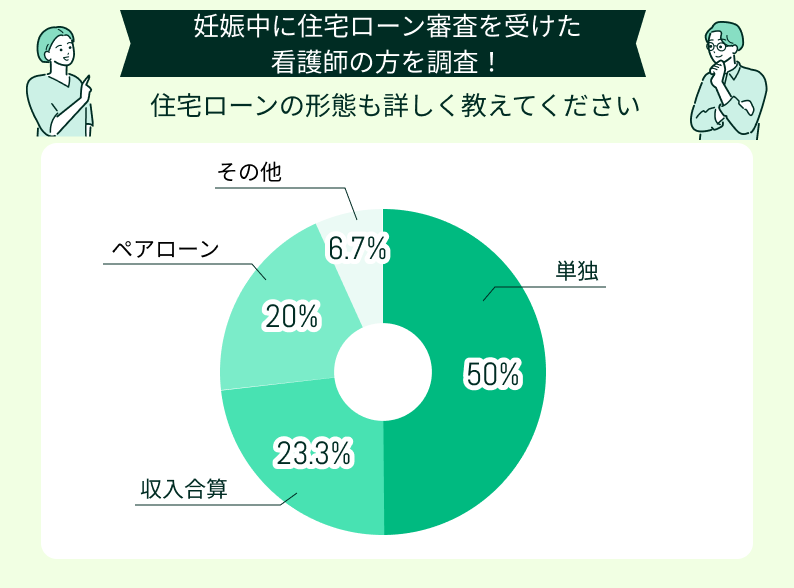

審査を受けた結果はどうでしたか?住宅ローンの形態も詳しく教えてください

最も多かったのは「一度で通った」という回答で、63.3%と全体の6割以上を占める割合となりました。一方で「審査に通らなかった」という人はわずか3.4%にとどまっています。

この結果から分かるのは、妊娠中だからといって住宅ローン審査が必ず不利になるわけではないことです。半数以上が一度で審査に通っている一方で、一定数は追加書類や条件付きでの承認、再申請が必要になっているのではないかと思われます。

配偶者が単独でローンを組むと答えた方が全体の半数を占めましたが、残り半分のうち約43%がローンの返済義務を担っていることが分かります。

この結果から、産休・育休明けも仕事を継続することを前提としたローンを組んでいると推測できます。

<FPの見解>

この結果を見ると「妊娠中だから審査に落ちるのでは…」と不安に感じすぎる必要はないようです。また、条件付き通過や一度否決されてしまうケースは、書類の不足や返済負担率が高すぎることが原因の場合も多いです。

どうしても通らないかもと感じたときは、次のようなことも考えてみましょう。

- 購入価格を抑える

- 借入額を減らす

- 頭金を増やす

- 配偶者の収入を含めて再シミュレーションする

妊娠中の審査で大変だったことや、不安だったことを教えてください

つわりで体調が悪い中、銀行訪問が本当にしんどかった

妊娠初期でつわりがひどかったのに、住宅ローンの説明と意思確認のために2時間くらい銀行に行かないといけなくて、本当に大変でした。しかも検診も重なっていて、書類を集めるだけでも一苦労。オンラインで完結できたらいいのにって思いました。

産休後の収入をどう説明するかで悩んだ

審査のときに「産休に入ると無給扱いになる」と聞いたことがあり、復職予定でも審査が厳しくなるかもしれないと聞いてドキドキしていました。私の場合、病院から復職証明書をもらって何とか説得できたけど、もっと早く準備しておけばよかったなと思います。

団信に入れないかもと焦った

妊娠していると団信に加入できない可能性があると知り、ローン自体が組めないのでは?と不安になりました。結局フラット35にして何とか進めましたが、保険の知識がなかったので、もっと早くFPさんに相談しておけば良かったです。

書類も期限も多すぎて余裕がなかった

住宅ローンの必要書類が思ったより多くて、しかも期限が短くて、つわりでしんどいのに準備が本当に大変でした。夫と情報を共有しながら進めたけど、夫も仕事が忙しくて二人ともギリギリ。結局、一度否決されてから必要なものを揃えて再申請しました。

情報が少なくて精神的にしんどかった

妊娠中の住宅ローンについて調べても、妊娠中の看護師に当てはまる情報が全然なくて不安だらけでした。つわりで体調が不安定な中、もし断られたらどうしようとずっとプレッシャーを感じてしまい、眠れない日もありました。 もっと早くFPさんに相談して、必要な書類や段取りを教えてもらえば、気持ちがラクだったと思います。

<FPの見解>

これらの口コミから分かるのは、審査そのものよりも、以下のような点が大きなハードルになっていることです。

- 準備と段取りの大変さ

- 体調面の負担

- 情報不足による不安

妊娠中だからこそ、早めの情報収集とプロへの相談が大きな安心につながります。不安があれば抱え込まずに、FPに家計の見直しや審査の進め方を相談して、体調に無理のない計画で進めていきましょう。

【まとめ】妊娠中の看護師の住宅ローン選びはFPに相談しよう

これまで、妊娠中の看護師が住宅ローンを組む際のポイントや注意点を紹介・解説してきました。

住宅ローンの審査では、安定した収入があるかどうかが厳しくチェックされます。特に妊娠中の場合、産休や育休期間を経て復職する予定であることが、金融機関にとっての安心材料となります。そのため、単に「復職します」と伝えるだけでなく、いつ頃・どのような形で復職するのかを具体的に示すことがカギとなります。

どんな書類を準備しておけばいいのか、どういった証明が必要なのか分からない方はFPへの相談がおすすめです。一人で進めるよりも確実で悩むことがない分、時間の節約にもなるので、心身への負担が和らぎます。

<FP相談はマネーキャリアへ!>

『マネーキャリア』は、住宅ローンに特化したFPが多数所属しており、一人ひとりの状況に合わせたローン選びをサポートしています。

また、オンライン相談をメインで行っている窓口なので、自宅から気軽に利用できます。自宅であれば、急な体調変化にみまわれても対応できる安心感があるので、この機会にぜひ一度試してみてください。