監修者ファイナンシャルプランナー

この記事の目次

- シングルマザーの看護師が住宅ローン審査に通るためのポイント

- 返済負担率を20%〜25%以内に抑える

- 安定した収入と勤続年数を確保する

- 頭金はできるだけ用意する

- シングルマザーの住宅ローンのお悩みは無料FP相談で解決しよう

- シングルマザーの看護師が住宅ローンを組む際の注意点

- 団信や生命保険に加入して、万が一の際のリスク対策をする

- 他の借り入れがある場合は減額・完済する

- 信用情報をクリーンに保つ

- 【実際どうだった?】シングルマザー看護師の住宅ローンの体験談

- 住宅ローンを組んだときの年齢や年収を教えてください

- 実際に契約した住宅ローンの内容を具体的に教えてください

- 住宅ローンを組むときに一番不安だったことは何ですか?

- 実際に審査を通すために工夫したこと、準備したことを教えてください

- 【まとめ】シングルマザー看護師の住宅ローン計画はFPに相談しよう

シングルマザーの看護師が住宅ローン審査に通るためのポイント

シングルマザーだからといって、住宅ローンの審査に不利になるとは限りません。実際には、家族構成よりも「収入の安定性」や「返済能力」が重視されるため、看護師として継続的に働いている方であれば、審査を通過する可能性は十分にあります。

看護師は社会的信用が高く、安定職とされるため、金融機関からの評価も良好です。ただし、それだけで必ず審査に通るとはいえず、いくつかのポイントを押さえておくことが大切です。

こちらでは、返済比率の目安や収入の安定性、頭金の準備といった具体的な審査対策について解説していきます。住宅ローンの審査を有利に進めたいと考えるシングルマザー看護師の方は、ぜひ参考にしてみてください。

- 返済負担率を20%〜25%以内に抑える

- 安定した収入と勤続年数を確保する

- 頭金はできるだけ用意する

返済負担率を20%〜25%以内に抑える

住宅ローンを組む際には、「返済負担率」が重要な指標になります。

住宅ローン審査では返済負担率30〜35%程度までが許容されるケースもありますが、実際に無理なく返済を続けていくには、20〜25%以内に抑えるのが理想です。特に、子育てや教育費など出費が多いシングルマザーの場合、余裕を持った資金計画が求められます。

以下に、年収500万円(手取り約400万円)で35年ローン・固定金利1.5%を組んだ場合、返済負担率が25%以下に収まる借入額の目安をシミュレーションでまとめました。

| 借入金額 | 年間返済額 (目安) | 返済負担率 (年収500万円) |

|---|---|---|

| 2,000万円 | 約862,800円 | 約14.1% |

| 2,500万円 | 約884,000円 | 約17.7% |

| 3,000万円 | 約1,060,000円 | 約21.2% |

| 3,300万円 | 約1,168,000円 | 約23.4% |

| 3,500万円 | 約1,240,000円 | 約24.8% |

| 3,700万円 | 約1,312,000円 | 約26.2% (※基準超過) |

【現役FPのコメント】

3,500万円程度までの借入であれば返済負担率は25%以内に収まりますが、それを超えると徐々に家計への負担が大きくなります。特にシングルマザーの方は、教育費や生活費など支出がかさむ場面も多いため、余裕を持った返済計画が欠かせません。

住宅ローンは数十年にわたって続く契約であり、最初の数年だけでなく将来の収支バランスも視野に入れておく必要があります。審査上の基準を満たしているからといって、無理のある返済額で契約してしまうと、のちのち生活を圧迫する原因にもなりかねません。

安定した収入と勤続年数を確保する

住宅ローンの審査では、収入の額だけでなく「安定性」も重視されます。特にシングルマザーで看護師として働く場合、一定の収入があっても、職場を変えたばかりだったり、収入が月によって大きく変動したりすると、審査で不利になる可能性もあるため注意が必要です。

ただし、金融機関ごとに審査基準や評価方法に違いがあり、明確なルールは公表されていないことがほとんどです。そのため、同じ職業や勤続年数でも、金融機関によって審査に通る場合と通らない場合があるのは珍しくありません。

また、安定性を考えた時、一般的には勤続年数が「最低でも1年以上」、できれば「2〜3年以上」あることが望ましい※1とされています。これは1つの目安であり、必ずしも条件として明示されているわけではありませんが、職業の継続性を判断する際の重要な要素とされています。

【現役FPのコメント】

他にも、住宅金融支援機構が提供する「フラット35」のように、金融機関によっては勤続年数に関する条件を設けていない場合※2もあります。これは、返済能力や収入の安定性を総合的に評価しているからです。看護師という職業は、他の業種に比べて安定性の面で高く評価されやすいため、そうした点でも有利になる可能性があります。

住宅ローンを申し込む際は、転職直後ではなく、最低でも半年程度の勤務実績を積んでから申請した方が審査上安心です。収入証明書や源泉徴収票などの提出書類が整っていることも重要な要素となるため、準備は早めに始めておくとよいでしょう。

審査に臨む際は、収入の高さや借入希望額だけでなく、働き方の継続性や信用力といった部分にも注目されていることを意識しておくことが大切です。

頭金はできるだけ用意する

住宅ローンの審査を受けるうえで、頭金を多めに用意することは、有利に働くことが多いです。

頭金とは、住宅購入時にあらかじめ自己資金として支払う金額のことで、一般的には物件価格の1~2割程度が目安とされています。頭金を多く準備できれば、その分借入額が少なくなり、月々の返済負担が軽くなるという利点があるのです。

特にシングルマザーの方の場合、頭金を準備できていることが計画的な貯蓄や資金管理能力の証明となり、金融機関から家計の安定性が高いと評価されやすくなります。計画的に資金を貯めてきたことは、金融機関にとって好印象となり、信用力の裏付けにもなります。

ただし、すべての資金を頭金にまわしてしまうのは避けるべきです。子どもの教育費や急な出費など、今後必要となる生活資金とのバランスを考慮することが重要です。住宅を購入した後も、想定外の支出は発生し得るため、ある程度の預貯金は確保しておきましょう。

【現役FPのコメント】

親などから資金援助を受ける場合には、贈与税にも注意が必要です。年間110万円を超える金額を無償で受け取ると、贈与税の課税対象になる可能性があります※1。

住宅取得資金の贈与については、一定の条件を満たすことで非課税枠が適用される特例※2もありますが、事前の申告や適用条件の確認が不可欠です。制度の利用には期限があることも多いため、早めに税務署や専門家に相談しておくよう心がけましょう。

頭金は住宅ローン審査を有利に進めるための有効な手段ですが、家計全体の安定と将来のライフプランを見据えたうえで、無理のない範囲で準備することが大切です。信頼できるFPに相談しながら進めると、安心して住宅購入を目指せるでしょう。

シングルマザーの住宅ローンのお悩みは無料FP相談で解決しよう

シングルマザーにとって、住宅ローンの申請を考えるとき「そもそもローンを組めるのか」「無理なく返済できる金額はいくらなのか」と悩みは尽きません。さらに、住宅ローンには数多くの金融機関や商品が存在し、それぞれの金利や審査基準も異なるため、ご自身に合った選択をするのは容易ではありません。

そんなときに頼れるのが、お金のプロであるFPです。特に、住宅ローンに詳しいFPに相談することで、現在の収入や家計状況、今後のライフプランに合った借入額や返済計画の目安が見えてきます。無理のない返済プランを立てることで、長期にわたるローンの不安も和らぎ、生活設計全体に安心感が生まれます。

シングルマザーの看護師が住宅ローンを組む際の注意点

住宅ローンは借りること自体が目的ではなく、その後の返済を無理なく続けられることが重要です。特にシングルマザーの方は、自分に万が一のことがあった場合や収入が不安定になった際のリスクにも備えておく必要があります。

こちらでは、団信や保険加入によるリスク対策、借入状況の整理、信用情報を良好に保つためのポイントについて解説していきます。安心して住宅ローンを利用するためにも、事前のチェックを徹底しておきましょう。

- 団信や生命保険に加入して、万が一の際のリスク対策をする

- 他の借り入れがある場合は減額・完済する

- 信用情報をクリーンに保つ

団信や生命保険に加入して、万が一の際のリスク対策をする

住宅ローンを組む際には、万が一のリスクに備えて「団体信用生命保険(団信)」に加入するのが一般的です。

ここで注意したいのが、シングルマザーの方にとって、団信の保障内容だけでは十分とは言い切れないケースです。団信に加入していればローンの支払いは完済され、住まいを子どもに遺すことはできますが、残された子どもの生活費や教育費といった日々の出費は、団信ではカバーしきれません。

そのため、団信だけに頼るのではなく、別途生命保険への加入など、家族全体の生活を支える備えをしておくことが必要です。

【現役FPのコメント】

団信だけでは保障内容が不安な面があるため、併せて生命保険の加入を検討することをおすすめします。たとえば、収入保障保険などを組み合わせると、毎月の生活資金を一定期間受け取れるように設計することも可能です。

また、保険料の負担が家計に与える影響も無視できません。無理なく支払いを継続できるかどうかも踏まえて、全体のバランスを整えることが大切です。特にシングルマザー家庭では、万が一の際に頼れる人が限られるからこそ、適切な保障で備えておく必要があります。

他の借り入れがある場合は減額・完済する

住宅ローンの審査において重要視されるのが「返済負担率」です。

返済負担率とは、年収に対する年間返済額の割合を示すものです。住宅ローンだけでなく、車のローンやカードローン、リボ払いの残高など、すでに抱えている全ての借り入れが審査の対象になります。

これらの負債が多い場合、住宅ローンの借入可能額が圧迫される要因となります。金融機関は、収入に対する返済余力を厳しく審査するため、すでに他の借り入れがある場合、ローン審査で不利になりやすい※と言えるでしょう。

そのため、住宅ローンの申し込みを検討する前に、可能な限り他の借金を減額、もしくは完済しておくことが大切です。特に金利の高いカードローンやリボ払いは、負担が大きくなりやすいため、優先的に返済しておくのが得策です。

【現役FPのコメント】

この時注意しておきたいのが、すべてを一気に返済しようとすると、手元資金が不足し、生活に支障をきたすことです。無理のない範囲での繰り上げ返済を心がけながら、借入状況を段階的に整理していくことがポイントです。どの借り入れから優先的に返すべきか、金利や残高、返済期間などを比較したうえで判断しましょう。

また、自分ひとりで判断が難しい場合は、FPなどの専門家に相談するのも有効です。収支のバランスや今後のライフプランを踏まえたうえで、無駄のない返済計画を立てることができれば、住宅ローン審査への対策だけでなく、家計全体の安定にもつながります。事前の準備をしっかり行うことが、スムーズな融資の第一歩になるでしょう。

信用情報をクリーンに保つ

住宅ローンの審査を受ける際、金融機関が必ず確認するのが「信用情報」です。

たとえば、過去にカードローンで延滞した、リボ払いの支払いが長期間遅れたなどの経歴がある場合、信用情報に「事故情報」として登録される可能性があります。この状態が、一般的に「ブラックリストに載った状態」と言われるものです。

事故情報が一度登録されると、内容に応じて約5年から、最長で10年程度記録が残ることがあります。その間は、新たな借り入れの審査に通りにくくなる可能性が高まるため、注意が必要です。

【現役FPのコメント】

自分の信用情報に不安がある場合は、事前に情報開示を行うことをおすすめします。

信用情報は、主にCIC・JICC・全国銀行個人信用情報センターといった機関で管理されており、各機関の公式サイトから開示請求が可能です。開示請求を行えば、ご自身の信用状況を正確に把握できるため、住宅ローンの申込前にリスクを回避する手段となるでしょう。

信用情報は短期間で改善することが難しく、良好な支払い履歴を数年単位で積み重ねることが必要です。日頃から支払いを遅れず行い、不要な借り入れは避けるなど、地道な信用の積み重ねが重要です。今後の資金計画を立てるうえでも、信用情報をクリーンに保つよう心がけましょう。

【実際どうだった?】シングルマザー看護師の住宅ローンの体験談

「本当に住宅ローンを組めるのか」「審査で落とされたらどうしよう」など不安を抱えながらも、実際にマイホーム購入を実現したシングルマザーの看護師はいます。ネットで調べるだけではわからないリアルな体験談は、これから住宅ローンを検討する方にとって大きな参考になるでしょう。

こちらでは、実際の契約内容や当時の不安、審査対策として工夫したことなど、シングルマザーの看護師ならではの体験談を紹介していきます。住宅ローンを検討されている方は、ぜひ参考にしてみてください。

※2025年07月19日~2025年07月22日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください。

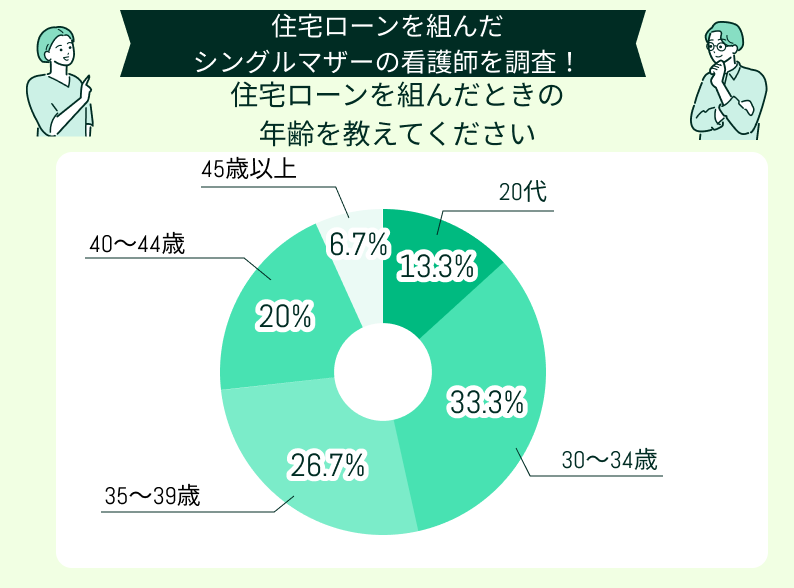

住宅ローンを組んだときの年齢や年収を教えてください

アンケート回答者に、住宅ローンを組んだ年齢について伺ったところ「30~34歳」が最も多く33.3%を占める結果となりました。次いで「35~39歳」が26.7%で「40~44歳」が20%と続いており、30代でローンを契約したという人が全体の半数以上を占めています。

このことから、看護師という職業は安定した収入が見込めるため、30代でマイホームを検討しやすい傾向があると考えられます。そのため、年齢に応じた資金計画が、住宅ローンの審査通過のカギとなるでしょう。

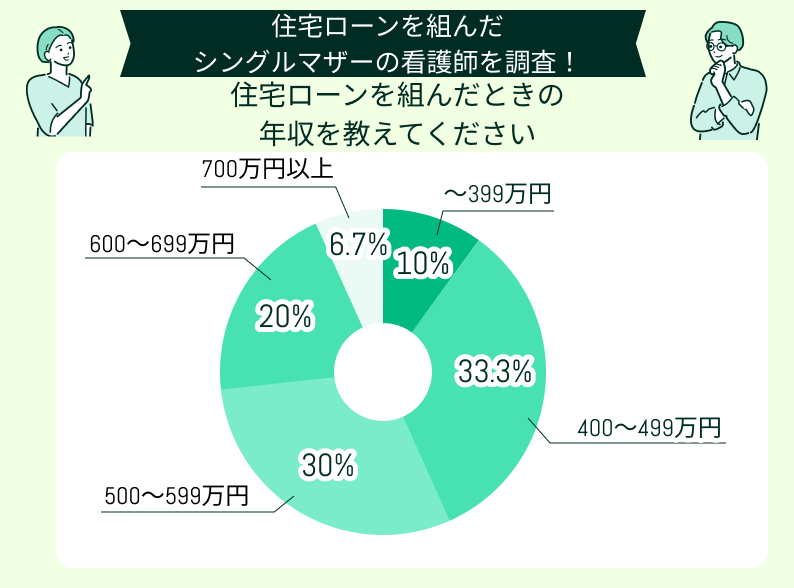

住宅ローンを組んだ時の年収について伺ったところ「400〜499万円」と回答した人が最も多く、全体の33.3%を占める結果となりました。次いで「500〜599万円」が30%で「600〜699万円」が20%と続いており、大半が400万〜600万円の範囲に集中しています。

一方で「〜399万円」と回答した人は10%で「700万円以上」は6.7%となっており、年収が400万円未満または700万円を超える層は少ない傾向にありました。

このように、年収400万円台で住宅ローンを利用するケースが多いことは、読者の方にとって注目すべきポイントです。

【編集部のコメント】

アンケート結果を振り返ると、必ずしも高収入でなくても、シングルマザーの看護師が住宅ローンを組めている実態がわかります。

収入の金額そのものよりも、安定した職業であることや、無理のない返済計画を立てているかどうかといった点が、金融機関の審査において重視されている可能性があります。堅実な家計管理や、他の借入状況も含めた全体的な信用力が、借り入れ可否に影響していると考えられるでしょう。

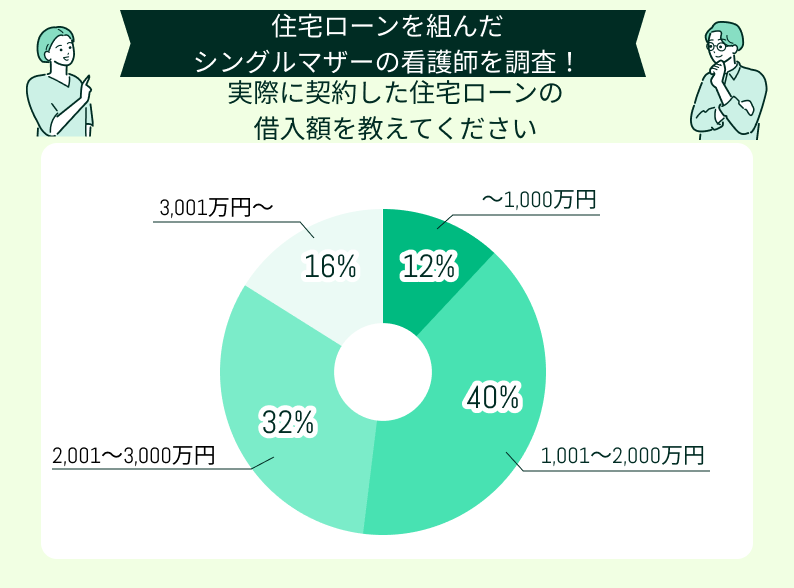

実際に契約した住宅ローンの内容を具体的に教えてください

実際に契約した住宅ローンの内容について伺ったところ、借入額が「1,001~2,000万円」と回答した方が最も多く、全体の40%を占める結果となりました。

続いて「2,001~3,000万円」が32%と続き、比較的高額な借り入れを行っている方も多いらっしゃいます。一方で「~1,000万円」と回答した方は12%にとどまり「3,001万円以上」の割合も16%にとどまる結果でした。

この結果から、シングルマザーの看護師でも2,000万円前後の住宅ローンを組むケースが一般的であることがわかります。収入が安定しやすい医療職であることが、一定以上の借入可能額を支えていると考えられます。

【編集部のコメント】

1,000万円以下の比較的少額な住宅ローンに抑えている人も一定数見られました。こうした層は、頭金を多く用意する工夫や、物件価格を抑えるなど、無理のない計画を立てていると考えられます。借入額を調整し、将来の返済負担を軽減しようとする姿勢がうかがえる点は注目されます。

全体を通して、堅実で現実的なローンの組み方が重視されているのでしょう。

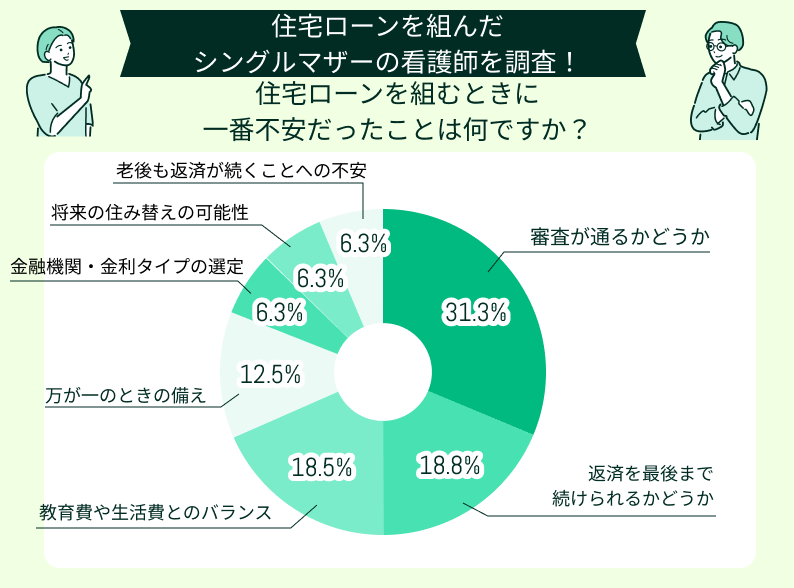

住宅ローンを組むときに一番不安だったことは何ですか?

続いて、住宅ローンを組む時に一番不安だったことについて伺ったところ「審査が通るかどうか」と回答した方が最も多く、全体の31.3%を占める結果となりました。シングルマザーという立場上、収入面での審査基準が気になっている方が多いことがうかがえます。

次いで「返済を最後まで続けられるかどうか」が18.8%で「教育費や生活費とのバランス」と答えた方も18.5%と、高い割合を示しました。また「万が一のときの備え」が12.5%と一定数を占めており、将来的なリスクへの不安も見逃せません。

そのほか「金融機関・金利タイプの選定」「将来の住み替えの可能性」「老後も返済が続くことへの不安」がいずれも6.3%という結果となり、具体的な返済条件やライフプランに関する悩みも挙げられています。

【編集部のコメント】

30代でマイホーム購入する背景には、職場でのキャリアがある程度築かれ、返済計画の目処が立てやすくなるタイミングが大きく影響しているでしょう。また、子どもの成長や教育環境を見据えたライフプランも重なり、30代前半〜後半にかけて住宅取得を目指す傾向が強いようです。

一方、20代でローンを組む人は限られており、若いうちから計画的に資金準備を進めていた方や、早めのマイホーム購入を重視する方が該当していると考えられます。全体としては、安定した収入を背景に、ご自身のライフステージに合わせた慎重なタイミングでローン契約を行う傾向が見て取れました。

実際に審査を通すために工夫したこと、準備したことを教えてください

審査を通るために工夫したことや準備したことを伺ったところ「所得証明をしっかり準備した」「クレジットカードの信用情報を良好に保つよう意識した」といった声が多く寄せられました。

他にも、住宅ローン審査では収入面の安定性が重視されるために「主任などの役職を引き受けて年収アップを図った」という具体的な行動を取った方もいました。信用情報をクリーンスに保つ以外に、役職や資格取得により年収を上げる行動も、審査での好印象につながる有効な手段といえるでしょう。

所得証明を不備がないように準備した

住宅ローンの審査に備えて最も心がけたのは、所得証明をきちんと準備することです。

カードの信用を高めつつ、役職に就いて年収を上げた

住宅ローンの審査に向けて、まずはクレジットカードの信用を高めるため、支払いの遅延がないように細かく管理しました。

返済方法を具体化して説明した

審査では、返済計画がしっかり立てられているかが重要だと感じたため、具体的な返済方法を事前にシミュレーションしました。月々の支出や将来の教育費も考慮し、無理のない返済額を計算しながら計画書を作成。

銀行の方に直接相談して進めていった

特別な準備はしませんでしたが、職場に銀行の方が訪問してくれる機会があり、その際に詳しく話を伺いました。

不備がないよう書類を整えることを頑張った

住宅ローン審査に向けて、所得証明の準備を徹底しました。

【編集部のコメント】

審査を受ける際は、書類を早めに準備し、漏れや誤りがないよう確認することが大切です。また、クレジットカードの支払い遅延がないか、リボ払いやキャッシングの残高が残っていないかを確認し、必要に応じて早期に返済するなど、信用情報をクリーンに保つ努力も重要です。

一方で、審査の基準や見られるポイントは金融機関ごとに異なるため、ご自身だけで判断するのが難しい場面もあります。そのような不安や疑問を感じた際には、FPなどの専門家に相談し、プロの視点からアドバイスを受けるのがおすすめです。

【まとめ】シングルマザー看護師の住宅ローン計画はFPに相談しよう

シングルマザーとして働く看護師の方にとって、住宅ローンの計画は慎重な判断が求められます。

安定した収入があるとはいえ、住宅ローンは子育てや将来の教育費など、さまざまな支出も考慮する必要があります。無理のない返済計画を立てるには、住宅購入のタイミングや物件の価格だけでなく、手元資金や返済比率など全体のバランスを把握することが重要です。