監修者ファイナンシャルプランナー

この記事の目次

- 年収500万円のシングルマザーは住宅ローンいくら借りられる?

- 借入期間20年の場合

- 借入期間25年の場合

- 借入期間30年の場合

- シングルマザーの住宅ローンのお悩みは無料FP相談で解決しよう

- 【実際どうだった?】年収500万円前後で住宅ローンを契約したシングルマザーの体験談

- 住宅ローンを組んだときの年齢や年収を教えてください

- 実際に契約した住宅ローンの内容を具体的に教えてください

- ローンの審査を通すためにどんな準備や工夫をしましたか?

- 返済が始まってから家計の状況はどうですか?良かった点や後悔があれば教えてください

- 教育費・老後資金と住宅ローン返済をどう両立していますか?

- 年収500万円のシングルマザーが住宅ローンを組む際の注意点

- 団信の保障が不足する場合は生命保険の併用を検討する

- 頭金はできるだけ用意する

- 教育費・老後資金とローン返済を両立できるかシミュレーションする

- 【まとめ】年収500万円・シングルマザーの住宅ローン計画はFPに相談しよう

年収500万円のシングルマザーは住宅ローンいくら借りられる?

年収500万円のシングルマザーが住宅ローンを組む場合、家庭状況よりも収入の安定性や返済能力が重視されます。ただし、条件を満たせば住宅ローンを組むことは十分に可能です。

ここでは、以下の3つの借入期間パターンに分けてシミュレーションを行います。

- 借入期間20年の場合

- 借入期間25年の場合

- 借入期間30年の場合

借入期間20年の場合

年収500万円のシングルマザーが、20年返済の住宅ローンを組むケースを想定してみましょう。手取り年収400万円に対して返済負担率25%前後を目安とすると、借入可能額は約1,700万円となります。

概要は以下のとおりです。

※以下は固定金利1.5%、ボーナス払い・頭金なしで試算した結果です。

| 項目 | 金額 |

|---|---|

| 借入金額 | 1,700万円 |

| 借入期間 | 20年 |

| 毎月返済額 | 約8.2万円 |

| 年間返済額 | 約98.4万円 |

| 総返済額 | 約1,969万円 |

| 返済負担額 | 24.6% |

20年返済では毎月の返済額が高くなりますが、総利息額は約269万円と抑えられます。

【補足説明】

40歳で借り入れた場合、60歳で完済できるため老後の住宅費負担がなくなる点が大きなメリットです。

ただし、月8万円の返済は家計への負担が重いため、教育費や生活費とのバランスを慎重に検討する必要があります。頭金を用意できれば借入額を減らし、月々の負担を軽減できるでしょう。

借入期間25年の場合

25年返済の場合、借入可能額は約2,100万円まで増加し、幅広い物件選択が可能になります。

概要は以下のとおりです。

※以下は固定金利1.5%、ボーナス払い・頭金なしで試算した結果です。

| 項目 | 金額 |

|---|---|

| 借入金額 | 2,100万円 |

| 借入期間 | 25年 |

| 毎月返済額 | 約8.4万円 |

| 年間返済額 | 約100.8万円 |

| 総返済額 | 約2,520万円 |

| 返済負担率 | 25.2% |

25年返済は20年返済と30年返済のメリットを併せ持ち、毎月の返済負担と借入可能額のバランスが取れたプランといえます。35歳で借り入れた場合、60歳で完済となり定年退職後の負担を避けられます。

【補足説明】

総利息額は約420万円となりますが、20年返済と比べて月々の負担は大きく変わらず、借入額を400万円増やせる点が魅力です。

子どもの教育費がピークを迎える時期と重なりやすいため、将来の支出増加も考慮した資金計画が必要です。

借入期間30年の場合

返済期間を30年に設定すると、約2,400万円の借入が可能となり、物件の選択肢が増えます。

概要は以下のとおりです。

※以下は固定金利1.5%、ボーナス払い・頭金なしで試算した結果です。

| 項目 | 金額 |

|---|---|

| 借入金額 | 2,400万円 |

| 借入期間 | 30年 |

| 毎月返済額 | 約8.3万円 |

| 年間返済額 | 約99.4万円 |

| 総返済額 | 約2,982万円 |

| 返済負担率 | 24.8% |

30年間での返済を選ぶことで、返済額を低く抑えながら高額のローンを組めるようになります。ただし、総利息額は約582万円となり、20年や25年返済の場合よりも大きく増加します。

【補足説明】

30歳で借り入れると60歳で完済できますが、35歳を過ぎての借り入れでは定年後も返済が続く可能性があるため注意が必要です。

長期間の返済では金利上昇リスクや収入減少リスクも考慮が必要です。繰上返済を積極的に活用し、返済期間を短縮することを検討しましょう。

シングルマザーの住宅ローンのお悩みは無料FP相談で解決しよう

年収500万円のシングルマザーが住宅ローンを検討する際は、専門家への相談が最適です。住宅購入は人生の中でも大きな決断のひとつです。借入額や金利、返済期間など検討すべき点が多いため、専門家と一緒に最適な選択をしましょう。

マネーキャリアでは、住宅ローンに精通したファイナンシャルプランナー(FP)が無料で相談に応じています。シングルマザーの家計状況を理解した専門家が、年収500万円という条件に最適な借入額や返済プランを提案します。

【編集部のおすすめ度★★★★★】

相談では、教育費や老後資金との兼ね合いも含めた総合的な資金計画を立てられます。オンライン相談にも対応しているため、小さなお子様がいても自宅から気軽に相談可能です。何度でも無料で利用できるので、納得いくまで相談を重ねられます。

累計相談実績10万件以上の豊富な経験と、約98.6%という高い満足度が信頼の証です。住宅ローンの不安や疑問を一人で抱え込まず、プロの力を借りて理想のマイホーム購入を実現しましょう。

【実際どうだった?】年収500万円前後で住宅ローンを契約したシングルマザーの体験談

ここでは、年収500万円前後で住宅ローンを契約したシングルマザーを対象に、以下の質問について調査しました。

- 住宅ローンを組んだときの年齢や年収を教えてください

- 実際に契約した住宅ローンの内容を具体的に教えてください

- ローンの審査を通すためにどんな準備や工夫をしましたか?

- 返済が始まってから家計の状況はどうですか?良かった点や後悔があれば教えてください

- 教育費・老後資金と住宅ローン返済をどう両立していますか?

現役FPによる解説も交えながら、実際の体験談を紹介しています。住宅ローンに悩むシングルマザーの方は、ぜひ参考にしてください。

※2025年07月19日~2025年07月22日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください。

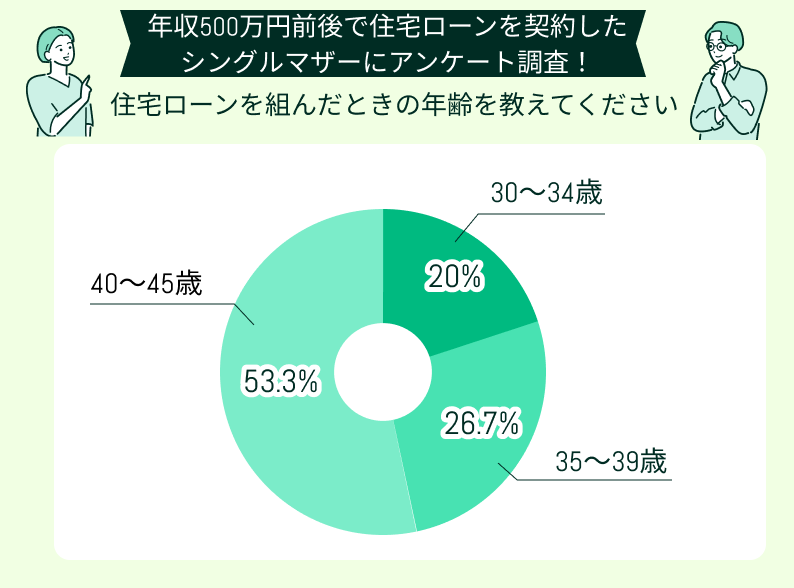

住宅ローンを組んだときの年齢や年収を教えてください

年収500万円前後で住宅ローンを契約したシングルマザーのうち、最も多かったのは「40〜45歳」で全体の53.3%を占めています。次いで「35〜39歳」が26.7%「30〜34歳」が20%という結果になりました。

多くの方が子育てや生活の安定を見極めたうえで、40歳前後に住宅購入へ踏み切っていることがわかります。家族構成や収入の見通しが立ちやすくなるタイミングで、慎重に住宅ローンを検討している傾向にあります。

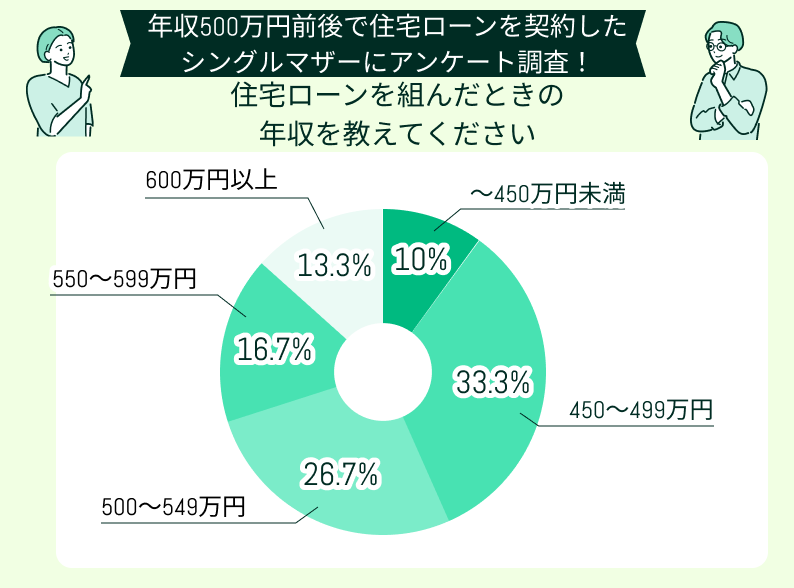

住宅ローン契約者のなかで、年収「450〜499万円」に該当するシングルマザーが最も多く、割合は33.3%でした。

「500〜549万円」が26.7%「550〜599万円」が16.7%を占めています。600万円以上は13.3%、450万円未満は10%と比較的少数でした。年収450〜550万円のシングルマザーが多く、安定収入が住宅購入の決め手となっている傾向があります。

【現役FPのコメント】

住宅ローンを契約したシングルマザーの多くは、年収450〜550万円かつ40歳前後という共通点が見られます。経済的安定と将来設計ができるようになった時期に、住宅購入に踏み切る人が多いようです。

ローン審査においても、一定の年収があることで安定性が評価されやすく、審査通過の可能性も高まると考えられます。無理のない返済計画とライフプランを両立が、安心して住宅ローンを組むうえでの重要なポイントです。

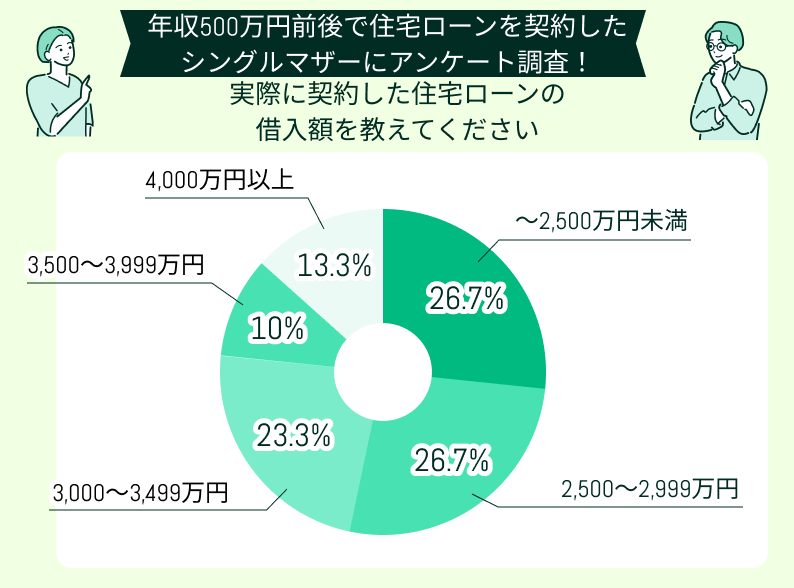

実際に契約した住宅ローンの内容を具体的に教えてください

契約された借入額のうち、最も多かったのは「〜2,500万円未満」と「2,500〜2,999万円」でした。年収500万円前後のシングルマザーのうち、どちらも26.7%です。

借入額が「3,000〜3,499万円」の割合は23.3%で、これに「4,000万円以上」の13.3%「3,500〜3,999万円」の10%が続いています。多くのシングルマザーが2,500万〜3,000万円以内に抑えた借入を選んでいる傾向があります。無理のない返済を前提とした堅実な資金計画を立てている表れといえるでしょう。

【現役FPのコメント】

一定数は3,000万円以上のローンを組んでいることから、物件の立地や広さ、家族構成などに応じて柔軟に判断されている様子もうかがえます。

今回のアンケートを通じて、住宅購入には収入に見合った返済と将来を見越した資金計画が重要であることが再確認されました。

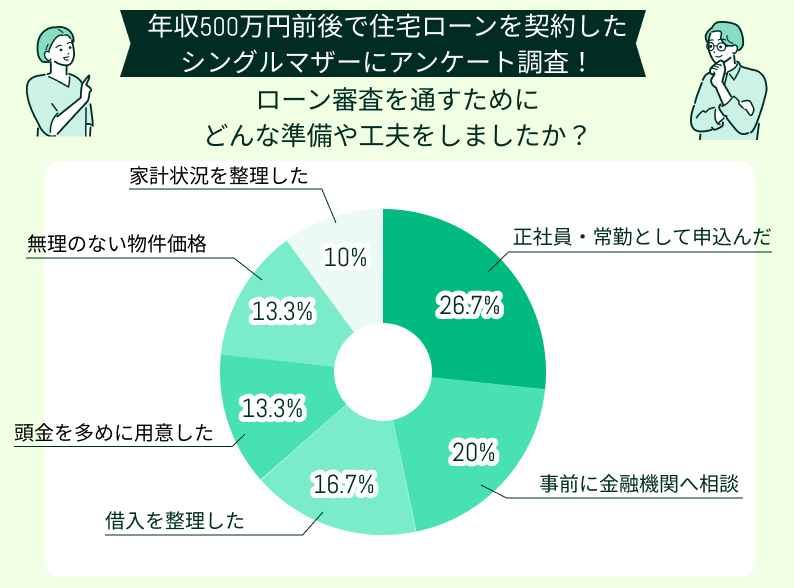

ローンの審査を通すためにどんな準備や工夫をしましたか?

住宅ローンの審査を通すために最も多かったのは「正社員・常勤として申込んだ」で26.7%でした。安定した雇用形態が審査で重視されることを意識して準備した方が多いと考えられます。

「事前に金融機関へ相談」が20%で「借入を整理した」が16.7%と続きます。その他にも「頭金を多めに用意した」「無理のない物件価格にした」がそれぞれ13.3%「家計状況を整理した」は10%でした。

【現役FPのコメント】

収入の安定に加え、情報収集や資金計画の調整といった対策が、審査を乗り越えるポイントとなっているようです。将来の生活を見据えた堅実な行動が、住宅ローン審査を突破するうえで重要なポイントといえるでしょう。

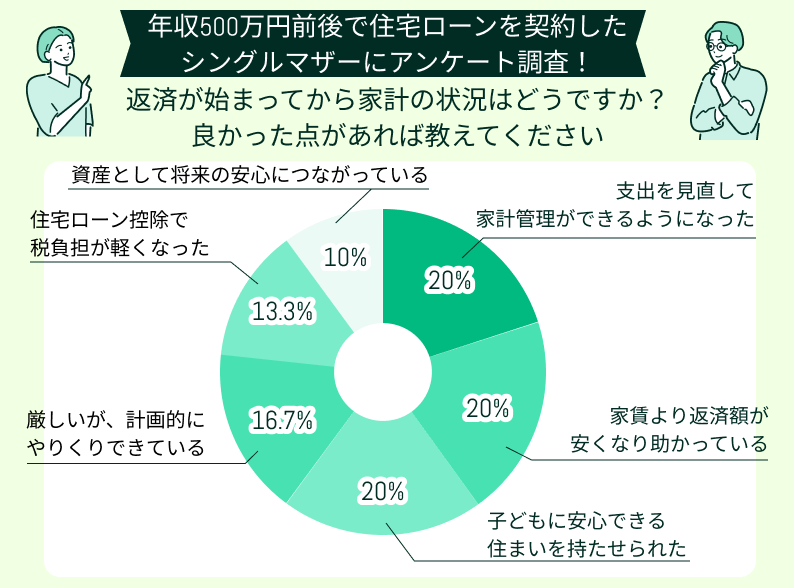

返済が始まってから家計の状況はどうですか?良かった点や後悔があれば教えてください

住宅ローン返済が始まってからの家計において、ポジティブな変化を実感しているシングルマザーが多いことがわかります。

「支出の見直し」「返済額の軽減」「子どもの住環境の安定」といった回答が各20%を占めました。家計面と生活面の両方で、前向きな変化があったことがわかります。また「厳しいが、計画的にやりくりできている」が16.7%「住宅ローン控除で税負担が軽くなった」が13.3%でした。

「資産になることで安心感につながっている」といった声もあり、住宅取得が心のゆとりにも影響しているようです。返済の大変さはあるものの、無理のない家計管理によって安定した暮らしを実現している様子が感じられます。

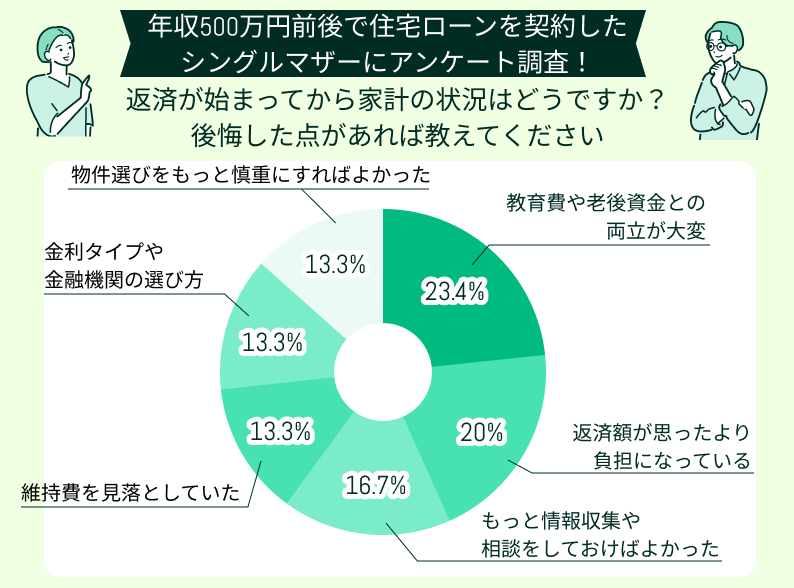

後悔や反省点は、家計面での負担を実感しているシングルマザーが多いようです。最も多かったのは「教育費や老後資金との両立が大変」で23.4%、次いで「返済額が思ったより負担になっている」が20%でした。

「もっと情報収集や相談をしておけばよかった」といった声もあり、準備不足を感じたケースも見受けられます。そのほか「維持費を見落としていた」「金利タイプや金融機関の選び方」「物件選びをもっと慎重にすればよかった」がいずれも13.3%という結果でした。

住宅購入には、資金だけでなく将来の出費や維持費も見据えた長期的な判断が必要です。

【現役FPのコメント】

住宅ローン返済後に家計や生活面で前向きな変化を実感しているシングルマザーが多いことがわかりました。支出の見直しや住まいの安定が、暮らし全体の安心感につながっている様子です。

一方で、想定以上の返済負担や将来の資金面に不安を感じる人も目立ちました。住宅購入には、物件価格やローンだけでなく、将来的な支出や維持費も含めた長期的な視点が欠かせません。

教育費・老後資金と住宅ローン返済をどう両立していますか?

子どもの生活や教育のために働く

父子家庭ですが老後資金については、今のところ深く考えていません。それよりも、まずは子どもの生活や教育を優先して働いています。

目的別に貯金で管理

教育費・老後資金・住宅ローンをしっかり両立させるため、それぞれの目的に応じて貯金を分けて管理しています。毎月の収支を見直しながら、無理のない範囲で積み立てを継続中です。

金利と制度を上手に活用

住宅ローンはあえて変動金利を選び、月々の返済額を抑えています。浮いた分は子どもの教育費として、学資保険や児童手当を活用しながら計画的に積み立て中です。

家計簿アプリで支出管理

家計簿アプリを使って、毎月の支出を細かく管理している状況です。教育費は習い事や塾代を必要な分だけに絞り、住宅ローンとのバランスを調整しています。

定額管理で家計を可視化

教育費は学資保険を定額でかけることで、将来の負担を平準化しています。固定費を明確にすることで、家計の余剰資金も把握しやすくなりました。

【現役FPのコメント】

口コミに共通するのは、住宅ローン・教育費・老後資金という三大負担に対し無理のない範囲で工夫を始めている点です。子ども優先の支出や将来への備えなど、生活に合わせた工夫が目立ちました。

支出を見える化する家計簿アプリの活用や目的別にお金を分けて貯めるスタイルは、多くのシングルマザーにとって参考になる実践例です。また、FP(ファイナンシャルプランナー)に相談したいという声もあり、専門家の力を借りて家計を整えようとする姿勢が見られました。

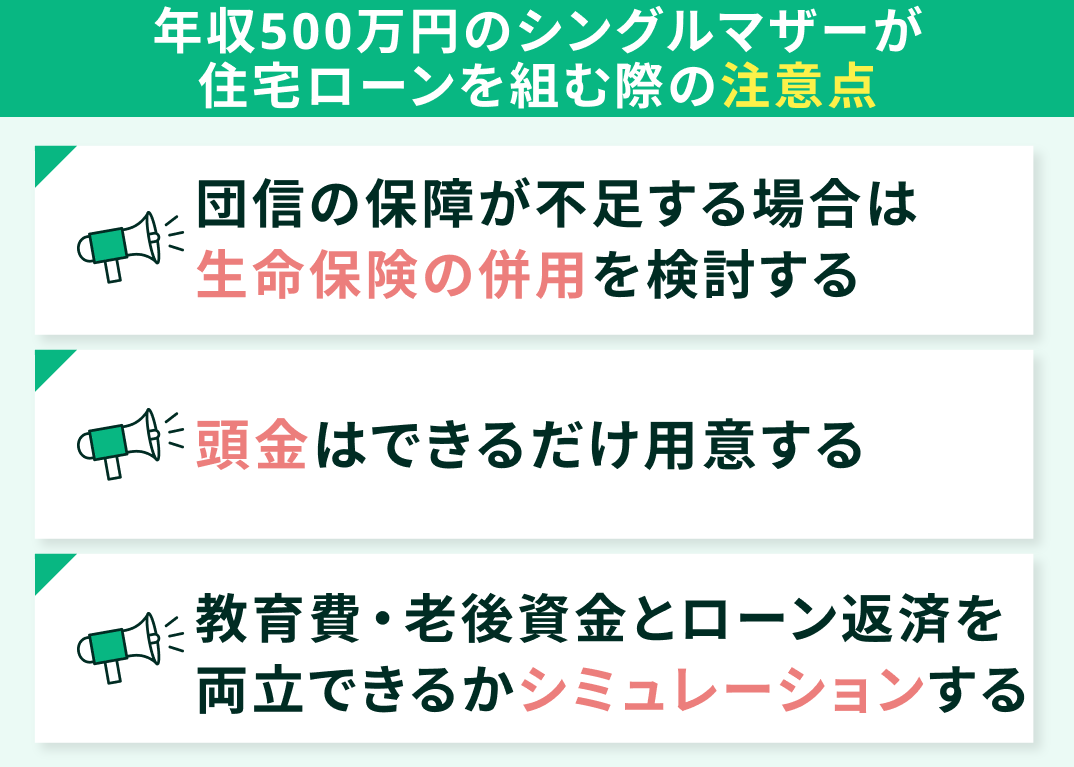

年収500万円のシングルマザーが住宅ローンを組む際の注意点

年収500万円のシングルマザーが住宅ローンを組む際は、一般的な住宅ローンの対策に加えて、シングルマザー特有の注意点もあります。シングルマザーが住宅ローンを組む際の注意点は以下の3つです。

- 団信の保障が不足する場合は生命保険の併用を検討する

- 頭金はできるだけ用意する

- 教育費・老後資金とローン返済を両立できるかシミュレーションする

団信の保障が不足する場合は生命保険の併用を検討する

住宅ローンでは、基本的に団体信用生命保険(団信)への加入が必須※です。ただし、団信だけでは保障が不十分な場合もあるため、追加の備えが大切です。団信は住宅ローンの残債を完済する保険のため、生活費や教育費はカバーされません。

シングルマザーの場合、万が一の際に子どもの生活費や教育費を継続して確保する必要があります。たとえば住宅ローン残債が1,500万円あった場合、団信で完済されてもその後の子どもの教育費や生活費は別途必要です。病気やケガで働けなくなった場合の収入減少に対する備えも重要になります。

【現役FPのコメント】

既存の生命保険の保障内容を確認し、必要に応じて団信と併用する形で追加の生命保険への加入を検討しましょう。就業不能保険や収入保障保険など、働けなくなった際の収入をカバーする商品も選択肢の1つです。

住宅購入を機に保険全体を見直し、シングルマザーとして万が一の事態に備えた適切な保障内容に整えることが大切です。

頭金はできるだけ用意する

住宅ローンを組む際は、20%までの頭金※1の準備が理想的です。頭金を多く用意すれば、月々の返済負担を軽減できるだけでなく、金融機関に対して計画性と信用をアピールできます。

年収500万円の場合、2,500万円の物件なら500万円程度の頭金があると安心です。ただし、手持ち資金をすべて頭金にまわすのではなく、以下の費用のための貯蓄も確保しておきましょう。

- 引っ越し費用

- 家具購入費

- 万が一の際の生活費

また、親からの資金援助を受ける場合は、年間110万円を超える部分には贈与税※2がかかるため注意が必要です。

【現役FPのコメント】

相続時精算課税制度を使うと、住宅購入資金として最大1,000万円まで非課税※3で受け取れます。ただし、将来の相続税に反映される場合があるため注意が必要です。頭金の準備や返済負担の計算、贈与税の対策など、総合的な資金計画は専門家への相談が重要です。

マネーキャリアでは、住宅ローンに精通したFPが無料で相談に応じており、個別の状況に応じた最適なプランを提案します。

教育費・老後資金とローン返済を両立できるかシミュレーションする

年収500万円のシングルマザーの場合、住宅ローンと進学費用が重なる時期に備えたシミュレーションが重要です。とくに高校・大学進学時期は教育費が大幅に増加するため、この時期の家計収支を詳細に検討する必要があります。

高校・大学進学時期の子ども一人当たりの教育費は、以下のとおりです。

- 高校:公立(年間50万円程度)・私立(年間100万円程度)

- 大学:国公立(年間100万円程度)・私立(年間150〜180万円程度)

※参照:子どもの教育費はいくらかかるのか?-平均額を解説-|株式会社日本経営リスクマネジメント

30代で住宅購入した場合、40代後半から50代前半に教育費のピークを迎えることになるでしょう。この時期に住宅ローン返済額が月8万円だった場合、教育費と合わせて月15万円以上の支出となる可能性があります。

【現役FPのコメント】

老後資金についても同様に重要です。老後の年金は就労形態によって受給額に差が出る場合があり、シングルマザーの方もご自身の状況に応じて注意が必要です。住宅ローンを65歳までに完済し、以降は住居費を抑えながら年金生活を送れるよう計画を立てましょう。

児童手当や児童扶養手当を教育費の積み立てに活用し、ボーナス時の繰上返済と教育費準備のバランスを取ることが重要な戦略となります。これらを無理なく実行するには、ライフプラン全体を見据えたシミュレーションが不可欠です。将来の安心のためにも、早めに家計を見直しておきましょう。

【まとめ】年収500万円・シングルマザーの住宅ローン計画はFPに相談しよう

年収500万円のシングルマザーでも住宅ローンを組むことは十分可能です。返済負担率25%前後を目安とすると借入期間20年で1,700万円、25年で2,100万円、30年で2,400万円程度の借入ができます。

ただし、団信だけでは保障が不十分なため生命保険の併用が重要で、頭金は物件価格の20%程度の準備が理想的です。また、注意すべきは教育費や老後資金との両立です。40代後半から50代前半にかけて教育費がピークを迎えるため、住宅ローン返済と合わせて月15万円以上の支出となる可能性があります。

【現役FPのコメント】

将来を見据えた家計シミュレーションは大切です。住宅ローンや保険に不安がある方は、マネーキャリアに相談してみましょう。累計相談実績10万件以上の豊富な経験と約98.6%の高い満足度で、安心して相談できます。何度でも無料で利用できるので、気軽に予約して活用しましょう。