監修者ファイナンシャルプランナー

この記事の目次

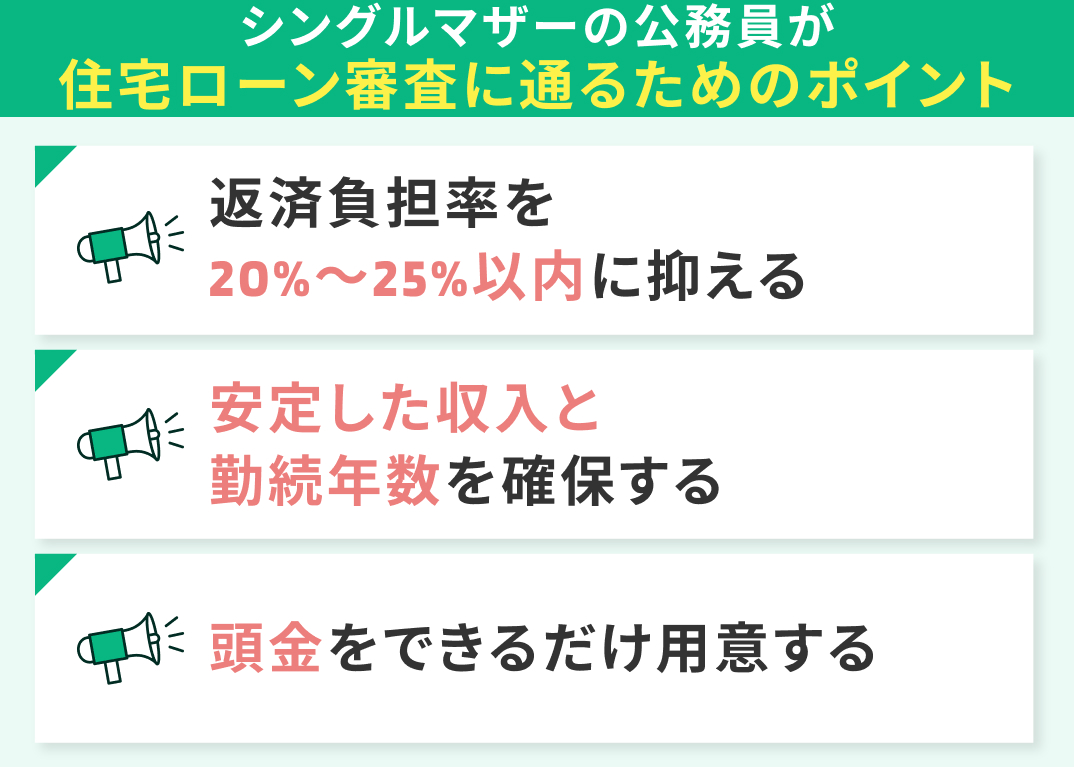

シングルマザーの公務員が住宅ローン審査に通るためのポイント

また、公務員は収入や雇用の面で安定しているため、金融機関からの評価が高く、住宅ローンの審査に通りやすい傾向にあります。

そうした前提条件を踏まえたうえで、ローンの審査に通りやすくなるポイントを次の3つ解説します。

- 返済負担率を20%〜25%以内に抑える

- 安定した収入と勤続年数を確保する

- 頭金をできるだけ用意する

返済負担率を20%〜25%以内に抑える

返済負担率とは、手取り年収に対する年間のローン返済額の割合のことです。

ローンの審査に通る限界とされる返済負担率は35%以下ですが、余裕をもって返済負担率が20%~25%以内になるような返済計画を立てましょう。

金融機関での審査には自動車ローンや教育ローンも返済負担率に含まれるため、他のローンを完済してから住宅ローンを契約するのがおすすめです。

ローンの返済負担率20%~25%は余裕をもって返済できる目安となります。

適正な返済負担率であれば、今後の子どもの教育資金への備えや、一時的に収入が減ったときなどのための緊急予備資金の準備も可能になるでしょう。

安定した収入と勤続年数を確保する

ローンの審査で肝要な点として、安定した収入と勤続年数を確保することがあります。

厚生労働省の住宅ローンに関する実態調査では、ローンの審査項目の中で重視される項目は、年齢と健康状態の次に収入、勤続年数と続いています。

ただし、金融機関によって審査基準や評価の仕方は異なっており、勤続年数の目安は最低でも1年以上、できれば2~3年以上あると安心です。

金融機関によって評価基準は異なります。ここで紹介した点はあくまでも目安の1つと考えるようにしてください。

フラット35の住宅ローンには勤続年数の条件がないため、転職したばかりであれば申し込みの候補としてみてください。

頭金をできるだけ用意する

頭金を入れることで、返済負担の軽減になるだけではなく、計画性や信用性をアピールすることができ、ローンの審査に有利になるでしょう。

頭金の額は借入金額の1~2割が目安で、3000万円のローンであれば300~600万円が理想的です。借入額の1割以上の頭金を条件に低い金利でローンが組める金融機関もあります。

ただし、貯蓄や今後の教育費などのライフイベントに備える資金とのバランスを考慮して、いくら入れるかを決めましょう。親御さんからの援助を受けられる場合、1年間に110万円以上の金額は贈与税の対象となるため、注意が必要です。

贈与税は10~55%の累進課税で、金額が大きければ大きいほど高い割合で課税されます。

このほか、ローンの審査についての不安や税金についてのお悩みは、マネーキャリアのFP相談で解決しましょう。個別の状況についてヒアリングしてからアドバイスが受けられるため、納得したうえで決定が下せるでしょう。

シングルマザーの住宅ローンのお悩みは無料FP相談で解決しよう

- シングルマザーの公務員が住宅ローンを申し込むとき気を付けるべきポイントは?

- 転勤したてだから数年待った方がいい?

- 両親からの資金援助は贈与税がかかる?

マネーキャリアでは、ライフプラン、家計の見直し、資産形成、NISA、老後資金、教育資金、保険相談、相続税など、住宅ローンにとどまらないお金の悩みを幅広く相談できます。

ローンの審査や返済だけではなく、家計最適化や、教育資金など将来必要な資金準備についても総合的なアドバイスが受けられます。

シングルマザーの公務員は住宅ローンいくら借りれる?

シングルマザーの公務員は住宅ローンをいくら借りられるでしょうか。

前提条件として、多くの金融機関では完済時の年齢を80歳と定めているため、現在の年齢が45歳を超えていると35年ローンは組めない可能性が高いです。

ただし、基本的には老後のローン返済はリスクが高く、65歳~70歳までに完済する計画を立てるのが望ましいとされています。

では、年収と借入期間の観点から、住宅ローンをいくらまで借りられるのかシミュレーションしてみましょう。

年収400万円の場合

年収400万円の場合、いくらまでのローンであれば契約可能でしょうか。

表では、固定金利1.5%、ボーナス払いなし、頭金なしの条件でシミュレーションしてみました。また、年収400万円、手取り年収320万円として計算しています。

| 借入金額 | 1500万円 | 1500万円 | 2000万円 | 2000万円 | 2500万円 | 2500万円 |

|---|---|---|---|---|---|---|

| 借入期間 | 30年 | 20年 | 30年 | 20年 | 30年 | 20年 |

| 毎月返済額 | 5万2000円 | 7万2000円 | 6万9000円 | 9万6000円 | 8万6000円 | 12万円 |

| 年間返済額 | 62万円 | 87万円 | 83万円 | 86万円 | 104万円 | 145万円 |

| 総返済額 | 1864万円 | 1737万円 | 2484万円 | 2316万円 | 3106万円 | 2895万円 |

| 返済負担率 | 19% | 27% | 25% | 36% | 32% | 45% |

無理なく返済するために、返済負担率が25%前後になるようにローンを組みましょう。上のシミュレーション結果によると、30年ローンであれば2000万円、20年ローンであれば1500万円程度が目安となる金額です。

20年ローンは30年ローンと比べると毎月の返済額が1.5倍ほどになり、返済負担率も一気に上がります。一方で、利息分の支払いが小さくなり、総返済額は少なくなることがわかりました。

上のシミュレーションは一般的な条件のもとで行いましたが、金利や頭金の額などの条件を変更すると返済負担率も変わります。

条件を変更したり、今の家計と照らし合わせたりしながら、余裕を持たせて借入金額を設定するのがおすすめです。

年収500万円の場合

次に、年収500万円の場合、いくらまでなら借りられるのかシミュレーションしてみましょう。

表では、固定金利1.5%、ボーナス払いなし、頭金なしの条件で試算しました。また、年収500万円、手取り年収400万円として返済負担率を決めています。

| 借入金額 | 2000万円 | 2000万円 | 2500万円 | 2500万円 | 3000万円 | 3000万円 |

|---|---|---|---|---|---|---|

| 借入期間 | 30年 | 20年 | 30年 | 20年 | 30年 | 20年 |

| 毎月返済額 | 6万9000円 | 9万6000円 | 8万6000円 | 12万円 | 10万4000円 | 14万5000円 |

| 年間返済額 | 83万円 | 86万円 | 104万円 | 145万円 | 124万円 | 174万円 |

| 総返済額 | 2584万円 | 2316万円 | 3106万円 | 2895万円 | 3727万円 | 3474万円 |

| 返済負担率 | 20% | 28% | 25% | 36% | 31% | 43% |

このシミュレーション結果から、返済負担率が25%前後になるのは、30年ローンなら2500万円、20年ローンなら2000万円程度とわかりました。

2500万円の30年ローンでは、利息を600万円程度支払う必要があり、20年ローンでは400万円程度と3分の2に抑えられています。

ただし、借入期間が短くなるとその分毎月の支払額が大きくなって返済負担率が上がってしまいます。無理に利息を減らそうとせず、バランスを取って返済しましょう。

返済負担率が25%前後に抑えられていれば、無理のない返済が続けられて、余裕のある時期には繰り上げ返済も可能になります。

同時に、子どもの教育費用や自分の老後資金の準備との両立も考えられるため、ライフプラン全体から見ても適切な基準といえるでしょう。

年収600万円の場合

年収600万円の場合には、いくらまで借入可能でしょうか。

ここでは、固定金利1.5%、ボーナス払いなし、頭金なしの条件でシミュレーションしてみました。また、年収600万円に対して、手取り年収は480万円としています。

| 借入金額 | 2500万円 | 2500万円 | 3000万円 | 3000万円 | 3500万円 | 3500万円 |

|---|---|---|---|---|---|---|

| 借入期間 | 30年 | 20年 | 30年 | 20年 | 30年 | 20年 |

| 毎月返済額 | 8万6000円 | 12万円 | 10万4000円 | 14万5000円 | 12万円 | 16万9000円 |

| 年間返済額 | 104万円 | 145万円 | 124万円 | 174万円 | 145万円 | 203万円 |

| 総返済額 | 3106万円 | 2895万円 | 3727万円 | 3474万円 | 4349万円 | 4053万円 |

| 返済負担率 | 21% | 30% | 25% | 36% | 30% | 42% |

年収600万円の場合、返済負担率が25%前後になるのは、30年ローンなら3000万円、20年ローンであれば2500万円程度が目安です。

借入金額が大きくなればなるほど、返済負担率と金融機関からの信用の両面から、頭金の額を多めに用意するのがおすすめです。

年収別に一般的な条件でシミュレーションしてきましたが、詳細なシミュレーションを希望する場合にはFP相談窓口が便利です。

客観的なプロの意見を聞きながら、ローン返済中の家計や教育費用などの資金準備の方法も明確になり、お金に関する幅広い悩みを解決できます。

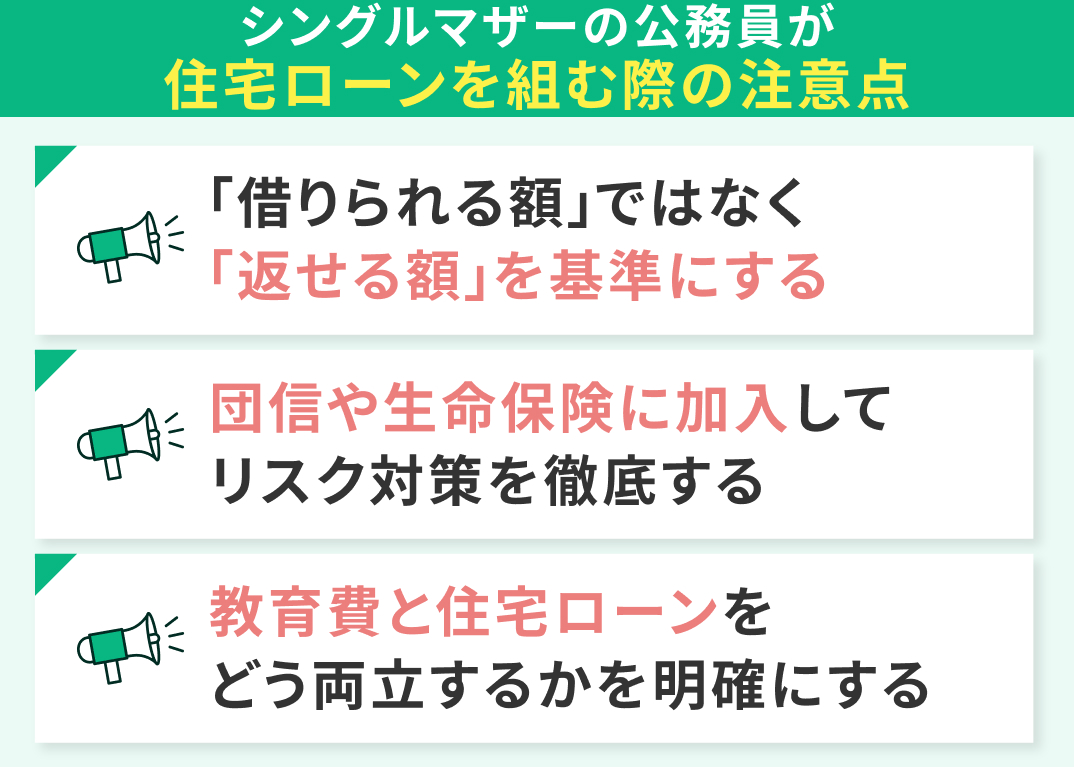

シングルマザーの公務員が住宅ローンを組む際の注意点

- 「借りられる額」ではなく「返せる額」を基準にする

- 団信や生命保険に加入して、万が一の際のリスク対策を徹底する

- 教育費と住宅ローンをどう両立するかを明確にする

「借りられる額」ではなく「返せる額」を基準にする

公務員は収入や雇用が安定しているため、金融機関の審査に通りやすい傾向にあります。

借入金額を決めるときには、あらかじめ返済負担率が25%以内になるように設定しておきましょう。

家賃補助を受けている場合、住宅ローンを組んでマイホームを購入すると補助がなくなるケースがほとんどです。「住宅ローン補助」などの方法で継続して補助金が受けられない場合、実質的な支出が増えることに注意してください。

家賃補助がなくなることを前提に、食費、光熱費、通信費、交通費、習いごと代など、すべての支出を見直して、本当に無理なく返済できる額をシビアに見極めることが必要です。

家計全体を見直し、最適化するチャンスととらえることもできるでしょう。

団信や生命保険に加入して、万が一の際のリスク対策を徹底する

原則として住宅ローンの契約には団信への加入が条件となっています。フラット35のような一部のローンのみ任意加入ですが、加入をおすすめします。

団信は契約者が死亡または高度機能障害になった場合にローンの残債が保険金で支払われる仕組みで、家族はローン返済の負担を負わなくて済みます。

ただし、残された子供の生活費や教育費は保障されないなど、シングルマザーの方にとって団信の保障内容だけでは不十分でしょう。

保障内容を念入りに確認し、必要に応じて生命保険や収入保障保険などと団信を併用し、万が一の場合に十分な保障が受けられるようにリスク対策を徹底してください。

団信の保障内容も提供している保険会社やプランによって異なり、ガンや三大疾病といったリスクに備えられる特約を提供している場合もあります。

どの保険を選ぶにせよ、現在契約している保険と合わせて団信の保障内容の確認と、必要な備えをしておきましょう。団信と収入保障保険の違いや選び方について、詳しくはこちらの記事をご覧ください。

教育費と住宅ローンをどう両立するかを明確にする

今後、子どもの教育費用が必要になるタイミングや、自分の老後資金の準備を想定して、ローンの返済計画を立てましょう。

特に高校~大学時期の教育費のピークにいくら必要なのか把握し、ローン返済と両立しながら無理なく支払えるかどうか事前にシミュレーションしておくことが重要です。

このとき、奨学金や学資保険などの選択肢も含めてFPに相談し、総合的に検討しておくと安心です。

お子さまの年齢と今後のライフプランに合わせて、いつどれくらいのお金が必要なのか、リスクに備えるためにどんな保険が必要なのか、FP相談で聞いておきましょう。

マネーキャリアのFP相談なら、ローン返済と教育費用を両立するためにどんな選択肢があるのか把握し、すでに加入している保険とのバランスを考えて対策できます。

【まとめ】シングルマザー公務員の住宅ローン計画はFPに相談しよう

この記事で解説した通り、公務員は金融機関からの評価が高く、年収や勤続年数が十分にあれば住宅ローンの審査には通りやすいでしょう。

ただし、借りられる額と無理なく返せる額には大きな差があるため、返済負担率が25%以内に収まるような返済計画を立てるのがおすすめです。

団信や生命保険などに加入しておき、万が一の事態に備えることも重要でした。

返済プランや関連する保険、教育費や老後費用の準備との両立で迷ったら、FP相談で解決しましょう。

マネーキャリアなら、詳細なシミュレーションが可能なだけではなく、保険の見直しやトータルのマネープランまで、住宅ローンに関するお悩みをまるごと解決できます。