監修者ファイナンシャルプランナー

この記事の目次

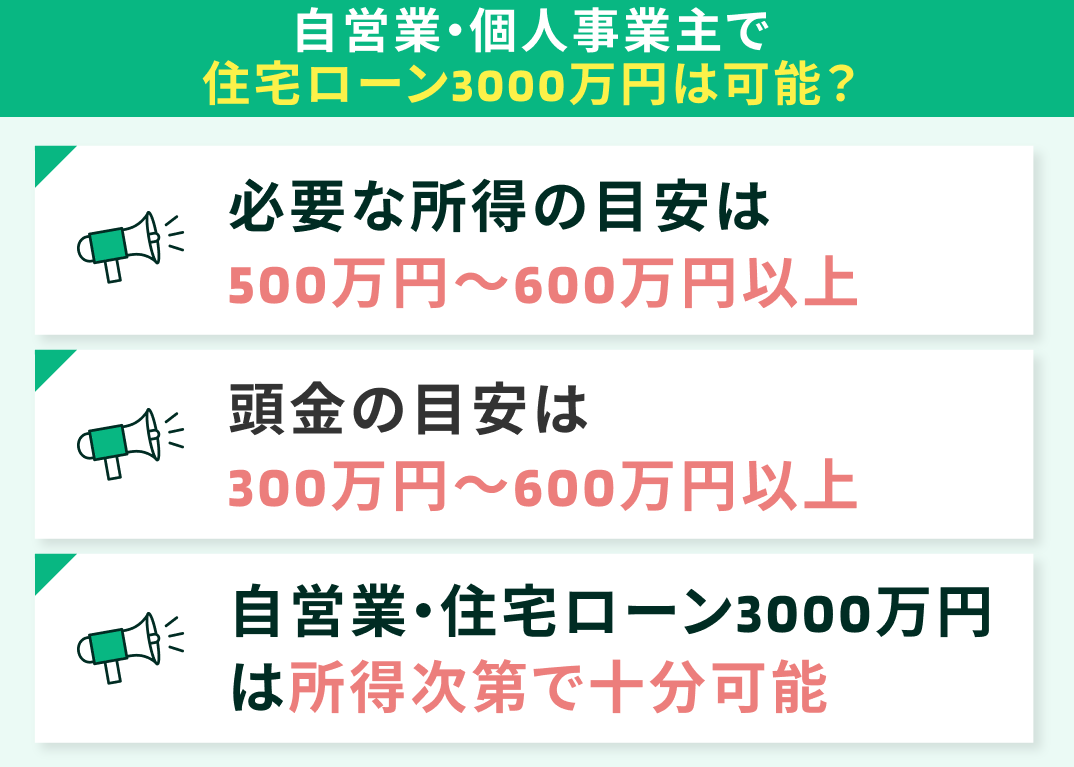

- 自営業・個人事業主で住宅ローン3000万円は可能?

- 必要な所得の目安は500万円〜600万円以上

- 頭金の目安は300万円〜600万円以上

- 【結論】自営業・住宅ローン3000万円は所得次第で十分可能

- 無料FP相談を活用して、無理のない住宅購入プランを立てよう!

- 自営業・住宅ローン3000万円の月々の返済額をシミュレーション

- 借入期間35年の場合

- 借入期間30年の場合

- 借入期間25年の場合

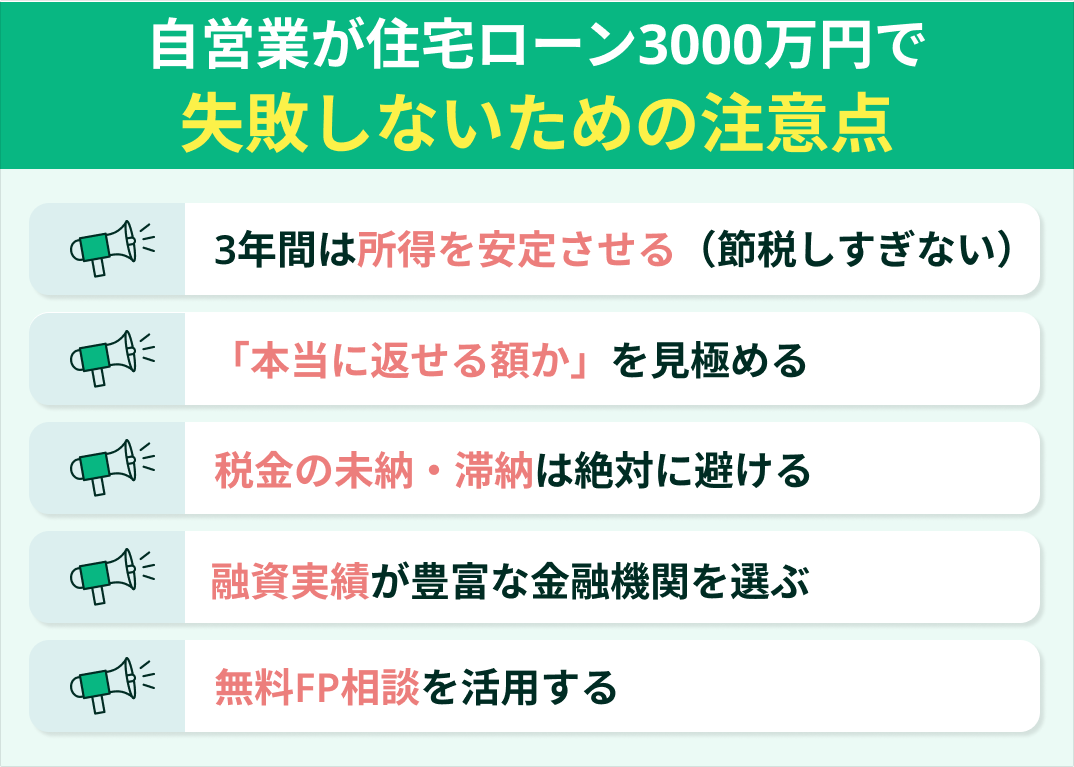

- 自営業が住宅ローン3000万円で失敗しないための注意点

- 3年間は所得を安定させる(節税しすぎない)

- 将来的な収支変動を考慮して「本当に返せる額か」を見極める

- 税金の未納・滞納は絶対に避ける

- 個人事業主への融資実績が豊富な金融機関を選ぶ

- 無料FP相談を活用して最適な返済プランを立てる

- 【まとめ】自営業・個人事業主の3000万円ローンは早めの資金計画を

自営業・個人事業主で住宅ローン3000万円は可能?

個人事業主とは、特定の企業や団体に所属せずに仕事を個人で仕事を請け負う人のうち、開業届を出している人を指します。

自営業とは、個人事業主やフリーランス、また自ら会社を立ち上げて経営している人を含む呼び方で、個人事業主よりも広い意味を持つ言葉です。

住宅ローンの審査項目の一つに、「十分な返済能力があること」があります。自営業や個人事業主の人は会社員に比べて安定した収入があることを証明しにくいため、ローンの審査に通りにくいのが現実です。

ただし、所得証明書や納税証明書などの提出によって返済能力の証明は可能です。ここでは、3000万円ローンを借りるために必要な所得や頭金の額を見ていきましょう。

必要な所得の目安は500万円〜600万円以上

一般的に個人事業主のローン契約は年収(または年商)ではなく所得をもとに審査されます。

1年間の所得とは、その年の売り上げから経費を引いた金額のことで、所得をもとに適正な返済負担率になる額のローンなら審査に通るでしょう。

返済負担率とは、所得に対する年間の返済額の割合のことで、ローンの審査に通るのは返済負担率35%以下、無理なく返済できるのは20%~25%が目安です。

では、借入金額3000万円、返済期間35年、固定金利1.5%、元利均等返済の場合、返済負担率はどうなるでしょうか。

毎月の返済額は約9万2000円、年間返済額は約110万円として返済負担率を求めました。

| 年間所得 | 手取り金額 | 返済負担率 |

|---|---|---|

| 400万円 | 約290万円 | 38% |

| 500万円 | 約360万円 | 30% |

| 600万円 | 約420万円 | 26% |

このシミュレーションから、3000万円のローンの審査に必要な所得は500万円以上、無理なく返済できる所得は600万円以上とわかります。

個人事業主は会社員と比べて収入が不安定とみなされる場合が多く、返済負担率をできるだけ下げることでローンの審査に通りやすくなるでしょう。

会社員と比較して、自営業や個人事業主は税金や社会保険料が高い傾向にあり、金融機関の審査も厳しくなってしまいます。

また、事業用に融資を受けていたり自動車ローンなどを返済していたりすると返済負担率に影響するため、ほかのローンを完済してから住宅ローンの契約がおすすめです。

直近2~3年間の所得が安定しており、返済負担率が低い・頭金が十分にあるといった条件をクリアできれば、住宅ローンの審査に通ることは可能です。

頭金の目安は300万円〜600万円以上

頭金は借入金額の1~2割を目安として、300万円~600万円程度用意しましょう。可能であれば2~3割の頭金が理想です。

自営業のローン契約では、頭金を用意することで返済負担率を下げられるだけではなく、信用性や計画性などの観点から審査に有利に働きます。

表では、頭金があると、返済額はどのように変化するかシミュレーションしてみました。そのほかの条件は、返済期間35年、固定金利1.5%、元利均等返済としています。

| 頭金 | なし | 1割(300万円) | 2割(600万円) |

|---|---|---|---|

| 毎月返済額 | 9万2000円 | 8万3000円 | 7万3000円 |

| 年間返済額 | 110万円 | 99万円 | 88万円 |

| 総返済額 | 3858万円 | 3772万円 (頭金込み) | 3686万円 (頭金込み) |

頭金を多めに入れることで毎月の支払いが減るだけではなく、利息の支払いが少なくなるため総返済額も少なくなっていることがわかります。

ただし、手元に残す資金とのバランスを見ながら頭金の額を決めるようにしてください。

このほか条件を変えて詳細なシミュレーションをしたい場合や、実際の家計に合わせた頭金の決め方などはお金のプロであるFPへの相談がおすすめです。

また、頭金なしのフルローンの契約を希望している場合も、うまくいく方法についてFPに尋ねてみてください。

【結論】自営業・住宅ローン3000万円は所得次第で十分可能

自営業や個人事業主の3000万円ローンは所得次第で十分可能です。

実際には、借りられる額と無理なく返済できる額の間には大きな差があり、契約前に十分な検討が必要です。

また、収入が安定していることを証明しにくい自営業の人は、金融機関からの信用を得るために頭金を十分に用意することも重要でした。

現実的に返せる額かどうかは、実際の手取りや家計と照らし合わせて慎重な検討が必要です。

今の収入で住宅ローンの審査に通るかどうか、返済中の家計管理や節税対策とのバランスはどうすべきか、迷ったらFP相談で解決しましょう。マネーキャリアなら、自営業の人におすすめな金融機関の提案や、団信を含めた保険の相談も可能です。

無料FP相談を活用して、無理のない住宅購入プランを立てよう!

- 自営業や個人事業主が住宅ローンに通るコツは?

- 今の家計で本当に無理のない返済はできる?

- 節税したいけどローン審査に必要な所得は残しておきたい

マネーキャリアでは、住宅ローンだけではなく、ライフプラン、家計の見直し、資産形成、NISA、老後資金、教育資金、保険相談、相続税などについて幅広く相談できます。

住宅ローンの返済だけではなく、教育費用や老後費用の準備とのバランスを考えて総合的なマネープランを立てることができ、何度でも無料で相談できるので安心です。

自営業・住宅ローン3000万円の月々の返済額をシミュレーション

自営業や個人事業主の人が3000万円のローンを組んだら、月々の返済額はいくらになるでしょうか。

ここでは、借入期間別にシミュレーションを行いました。

借入期間35年の場合

借り入れ期間35年の場合、毎月の返済額はいくらでしょうか。

次の表では、3000万円を固定金利1.5%で借りた際の返済額をシミュレーションしました。

その他の条件として、ボーナス払いなし、繰り上げ払いなし、元利均等返済としています。頭金なしの場合と500万円の場合を比較してみましょう。

| 頭金 | なし | 500万円 |

|---|---|---|

| 借入金額 | 3000万円 | 2500万円 |

| 借入期間 | 35年 | 35年 |

| 毎月返済額 | 9万2000円 | 7万7000円 |

| 年間返済額 | 110万円 | 92万円 |

| 総返済額 | 3858万円 | 3714万円 (頭金込み) |

返済負担率が25%以内になるのは、頭金なしの場合、手取り月収37万円以上で、頭金ありの場合は31万円以上です。

さらに、シミュレーション結果から、頭金を500万円にすることで毎月の返済額は1万5000円ほど少なくなり、家計への負担が緩やかになるとわかりました。

35年ローンでは利息の支払いが850万円を超えるため、かなりの負担になっています。頭金を500万円とすると、利息分の支払いは140万円ほど減るでしょう。

シミュレーション結果を家計の状況と照らし合わせ、現実的に返済できる額を借りるようにしてください。

返済負担率を25%以内に収めておけば、ローンの審査に通りやすくなるだけではなく、計画的な繰り上げ返済が可能になり、利息分の支払いを減らせます。

借入期間30年の場合

借り入れ期間30年の場合には、毎月の返済額はいくらになるでしょうか。

先ほどと同様に、3000万円を固定金利1.5%で借りた際の返済額をシミュレーションしました。

その他の条件として、ボーナス払いなし、繰り上げ払いなし、元利均等返済としています。

| 頭金 | なし | 500万円 |

|---|---|---|

| 借入金額 | 3000万円 | 2500万円 |

| 借入期間 | 30年 | 30年 |

| 毎月返済額 | 10万4000円 | 8万6000円 |

| 年間返済額 | 124万円 | 104万円 |

| 総返済額 | 3727万円 | 3606万円 (頭金込み) |

表のシミュレーションから、返済負担率が25%以内になるには、頭金なしの場合、手取り月収42万円以上、頭金ありの場合は34万円以上必要とわかりました。

また、頭金なしと500万円の場合、毎月返済額には1万8000円もの差があります。

借入期間35年のシミュレーション結果と比べて、利息分の支払いはどちらも100万円以上減っています。

自営業や個人事業主の人の場合、働き方によってはさまざまな支払いを経費として計上できるため、金額としての手取りと生活の実情には差があるかもしれません。

ただし、ローンの審査に通るには返済負担率が25%以内にとどまるような手取り額を確保する必要があり、注意が必要です。

借入期間25年の場合

最後に、借り入れ期間25年の場合に、毎月の返済額がいくらになるかシミュレーションしてみましょう。

住宅ローンの金額は3000万円、固定金利1.5%、ボーナス払いなし、繰り上げ払いなし、元利均等返済の条件で計算しました。

| 頭金 | なし | 500万円 |

|---|---|---|

| 借入金額 | 3000万円 | 2500万円 |

| 借入期間 | 25年 | 25年 |

| 毎月返済額 | 12万円 | 10万円 |

| 年間返済額 | 144万円 | 120万円 |

| 総返済額 | 3599万円 | 3500万円 (頭金込み) |

借入金額25年で返済負担率を25%以内にするには、頭金なしの場合は手取り月収48万円、頭金500万円の場合は手取り月収40万円以上が必要です。

頭金を500万円とすると、頭金なしの場合と比べて毎月の返済額は2万円少なくなり、利息の支払いは100万円ほど少なくなるシミュレーション結果でした。

毎月の返済額を現在の家計と照らし合わせて、無理なく支払えるかどうか検討してみてください。

条件を変えてより詳細にシミュレーションをしたい、または家計の管理など生活全体のお金を見直したいならFP相談がおすすめです。マネーキャリアでは、土日や祝日の相談にも対応しており、オンライン相談や訪問相談が選べて便利です。

自営業が住宅ローン3000万円で失敗しないための注意点

- 3年間は所得を安定させる(節税しすぎない)

- 将来的な収支変動を考慮して「本当に返せる額か」を見極める

- 税金の未納・滞納は絶対に避ける

- 個人事業主への融資実績が豊富な金融機関を選ぶ

- 無料FP相談を活用して最適な返済プランを立てる

3年間は所得を安定させる(節税しすぎない)

自営業や個人事業主の人は、働き方や事業の形態によってはさまざまな費用を経費計上することができます。

ただし、住宅ローンの契約においては直近3年間の所得証明書などを根拠に審査されるため、最低でも3年間は節税しすぎずに所得を安定させましょう。

事業のための大きな買い物をしないタイミングでローン審査を申し込むなど、経費を計画的にコントロールすることが重要です。

金融機関は所得額をベースに審査を行うため、経費を抑えるのが重要です。

経費に含まれる大きな買い物がない時期や、減価償却の割合が小さくなる時期にローンの申し込みをするのがおすすめです。

将来的な収支変動を考慮して「本当に返せる額か」を見極める

現在の家計では無理なく返済できると思えても、返済期間の数十年間にわたる収支変動を考慮して借り入れ金額を決めます。

年商ではなく手取り収入をもとに、収支変動のリスクを踏まえて次のような要素を考慮してみてください。

- 生活費、教育費

- 将来のための貯蓄

- 事業の運転資金

- 緊急予備資金

こうした必要な資金を確保したうえで、無理なく返済できるかどうかを厳しい目で判断しましょう。

税金の未納・滞納は絶対に避ける

税金の未納や滞納は絶対に避けましょう。

所得税や住民税、消費税などの未納・滞納があると、住宅ローンの審査で大きなマイナス評価を受けることになります。

審査を受けるうえで「納税証明書」は必須の書類です。

税金を未納・滞納していると、ローンの返済能力もないとみなされるため、ほとんどの場合ローン審査に通りません。

そのほか、ビジネスローンを借りている場合や節税と所得のバランスなどについての疑問はマネーキャリアのFPに尋ねてみてください。

個人事業主への融資実績が豊富な金融機関を選ぶ

個人事業主への融資実績が豊富な金融機関を選ぶのもポイントです。

例えば、一般的な金融機関では個人事業主のローン審査に際して直近3年分の所得証明書が必要なのに対し、フラット35では1年間の所得実績のみで審査してもらえるのがメリットです。

FP相談では、個別の状況から、おすすめな金融機関の提案も可能です。

フラット35を使った住宅ローンに関して詳しくは次の記事をご覧ください。

無料FP相談を活用して最適な返済プランを立てる

FP相談では次のような悩みを解消できます。

- 今の状況で住宅ローンの審査に通る?

- ローン契約と節税のバランスを取りたい

- 詳細な返済シミュレーションがしたい

- 自営業・個人事業主におすすめな金融機関は?

マネーキャリアなら、ライフプランと現在の家計状況に合わせた返済プランの提案や、将来の収支変動に備える保険選びまで、お金と保険のお悩みが一気に解決します。

オンライン相談や訪問相談が選べて、自宅にいながらFPのアドバイスが受けられるため、忙しくても安心して利用できます。

【まとめ】自営業・個人事業主の3000万円ローンは早めの資金計画を

この記事でシミュレーションした通り、自営業や個人事業主の人が3000万円の住宅ローンを組むのは、直近3年間に500~600万円程度の安定した所得があれば十分可能です。

金融機関からの評価を得るため、また返済負担を減らすために頭金は300~600万円ほどあると安心です。

3000万円ローンで失敗しないために、3年間は所得を安定させることや、税金の未納・滞納は絶対に避けること、個人事業主への融資実績が豊富な金融機関を選ぶことなどがあります。

そのほか、自営業や個人事業主の住宅ローンのお悩みは、マネーキャリアのFP相談で解決しましょう。ローンの審査に通るコツや返済プランの提案、節税とのバランスと必要な保険まで、トータルのサポートが受けられて安心です。