・夫婦連生団信とペアローンはどう違う?

・自分には夫婦連生団信とペアローンのどちらが合っている?

このようなお悩みをお持ちではないでしょうか。

<結論>

夫婦連生団信とは、団信つまり住宅ローン契約の際に加入する保険の1種です。

夫婦で協力して住宅ローンを返済している途中で、どちらかが死亡または高度機能障害の状態になった場合、ローンの残債がすべて保障される団信のことです。夫婦連生団信には契約形態別に連帯債務型とペアローン型があり、ペアローンとは1軒の住宅に対し夫婦それぞれがローンを組む契約形態のこと指しています。

この記事では、夫婦連生団信とペアローンについて詳しく解説するほか、それぞれに向いている人の特徴をお伝えします。

夫婦連生団信に関するよくある質問も扱いますので、ぜひ最後までご覧ください。

夫婦で協力して返済する住宅ローンにはいくつか種類があり、夫婦の年齢や収入、ライフプランなどによって最適な方法は異なります。

住宅ローンの契約について迷ったら、FP相談でアドバイスを聞いてみましょう。ローンの金額や契約形態、団信を含めた保険に関するお悩みを解決できます。

監修者ファイナンシャルプランナー

夫婦連生団信とペアローンの違いは?

夫婦連生団信とペアローンは性質の違う用語のため、比較するときには注意が必要です。

夫婦連生団信は、団信つまり住宅ローンを契約する際に加入する保険の種類のことで、ペアローンとは住宅ローンの契約形態の1つを指します。

混乱しやすい部分ではありますが、この記事の解説をチェックし、自分に合った方法を見つけていきましょう。

夫婦連生団信とは:万が一の際「ローン残債が全額免除」される仕組み

夫婦連生団信とは、団信の1種で、夫婦など2人で使える便利な保険のことを指します。

団信とは、契約者が亡くなった際、または保険会社が定めた高度機能障害と診断された際に、ローンの残債が保険金で支払われ、家族に返済負担がかからないようにするための保険です。

夫婦連生団信は、特に夫婦で協力して住宅ローンを返済している途中でどちらか一方が死亡または高度機能障害と診断された場合に、2人分の残債が保障される団信です。

それに対し、通常の団信では、契約者のみが加入できるため、連帯債務型のローンでは主契約者のみ、ペアローンでは2人がともに加入できます。

連帯債務型は1つの契約を2人が主契約者と連帯債務者に分かれて返済するローンで、ペアローンは1つの住宅に対して2人がそれぞれローンを組む方法のことです。

夫婦連生団信は連帯債務型がメインではありますが、2024年にペアローン型も登場し、これからのローン契約で選択肢の1つとなるでしょう。

ペアローン型の夫婦連生団信を取り扱う金融機関は、PayPay銀行をはじめとして、みずほ銀行、りそな銀行などと増加してきています。

金融機関によって「連帯債務型」「ペアローン型」どちらを対象としているかは異なるため、まずはどちらの契約形態が自分に合っているのか検討してみましょう。選び方について詳しくはこちらの記事をご覧ください。

ペアローンとは:夫婦それぞれが「別々のローン」を組む仕組み

ペアローンとは、1軒の住宅に対して2人が別々にローンを組む方法です。

ペアローンのメリットには、2人共が住宅ローン控除を受けられること、ともに団信に加入できることがあります。大きなデメリットは、手数料などの契約にかかる諸費用が2倍になってしまうことです。

従来のペアローンで加入する団信は、夫婦のうち夫に万一のことがあった場合、夫の分の残債のみが免除される保険となっており、残された妻の側は返済が続きます。

一方で、夫婦連生団信のペアローン型に加入すれば、一方が亡くなった場合に2人分の残債が保障され、残された側も返済が免除されるのです。

夫婦連生団信は、保障が手厚い分住宅ローンの金利が上乗せされるため、慎重にシミュレーションしましょう。

FP相談では、詳細なシミュレーションが可能なほか、家計に合わせた返済プランを立てる方法や、契約形態の選び方についてアドバイスを受けられます。

団信や住宅ローンの組み方で迷ったら、無料FP相談を活用しよう

住宅ローンの検討の際に団信や契約形態、金利、返済プランなどで迷ったらFP相談で解決しましょう。

- 団信の保障内容はどう違う?

- 固定金利と変動金利の選び方は?

- 家計に合わせた無理のない返済方法が知りたい

マネーキャリアでは、相談可能範囲が幅広く、ライフプラン、家計の見直し、資産形成、NISA、老後資金、教育資金、保険相談、相続税など住宅ローン以外のお金の悩みも解決できます。

ローンの検討段階から、返済中の借り換えなどのお悩みまで、長期間にわたってサポートが受けられるのが嬉しいポイントです。

夫婦連生団信とペアローンはどっちがいい?

夫婦連生団信とペアローンのうちどちらを選ぶのがいいでしょうか。

夫婦連生団信は保障範囲が広い分、住宅ローンの金利に上乗せすることで利用できます。上乗せされる割合は金融機関によって異なりますが、0.1%~0.4%ほどの上乗せが一般的です。

例えば、3000万円の住宅ローンを借り入れ期間30年間で返済するとしましょう。

通常のローンと、0.2%上乗せされた夫婦連生団信を使ったローンでは総返済額にどのくらいの差が出るがシミュレーションしてみました。

通常のローンは固定金利1.5%としています。その他の条件として、ボーナス払いなし、頭金なし、元利均等返済の場合を考えています。

| 通常ローン 固定金利1.5% | 夫婦連生団信 固定金利1.7% | |

|---|---|---|

| 毎月返済額 | 10万3500円 | 10万6400円 |

| 年間返済額 | 124万円 | 128万円 |

| 総返済額 | 3727万円 | 3832万円 |

金利上乗せによって年間返済額は約4万円、総返済額は100万円以上の差が出ることがわかりました。

金利が上乗せされるとはいえ、保障内容から考えると、他の生命保険よりもお得になる場合もあります。

必要な保障と支払える保険料のバランスを考えた保険選びが大切です。

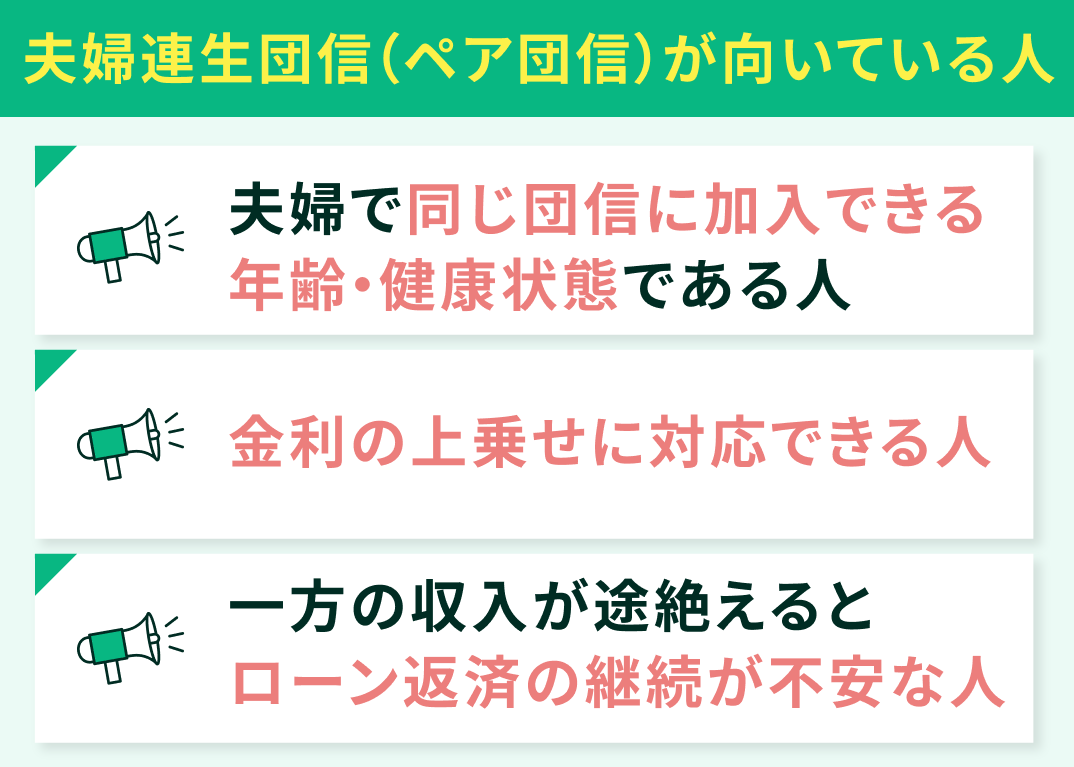

夫婦連生団信(ペア団信)が向いている人

- 夫婦で同じ団信に加入できる年齢・健康状態である人

- 金利の上乗せに対応できる人

- 一方の収入が途絶えるとローン返済の継続が不安な人

前提として、夫婦の年齢差や健康状態から、同じ団信に加入できる条件でないと夫婦連生団信は利用できません。

また、ローン金利の上乗せに対応できる状況であったり、他の生命保険などに加入するよりも夫婦連生団信の方がお得になったりする場合には夫婦連生団信がおすすめです。

夫婦のどちらか一方が重大な疾病を抱えたり死亡したりした場合、もう一人が仕事・家事・育児のすべてを担うことになるかもしれません。

そうした状況でのローン返済に不安を覚えるなら、金利が上乗せされても夫婦連生団信が向いています。ガンや三大疾病などの特約が利用できることもあり、通常の生命保険よりもお得になるケースもあるでしょう。

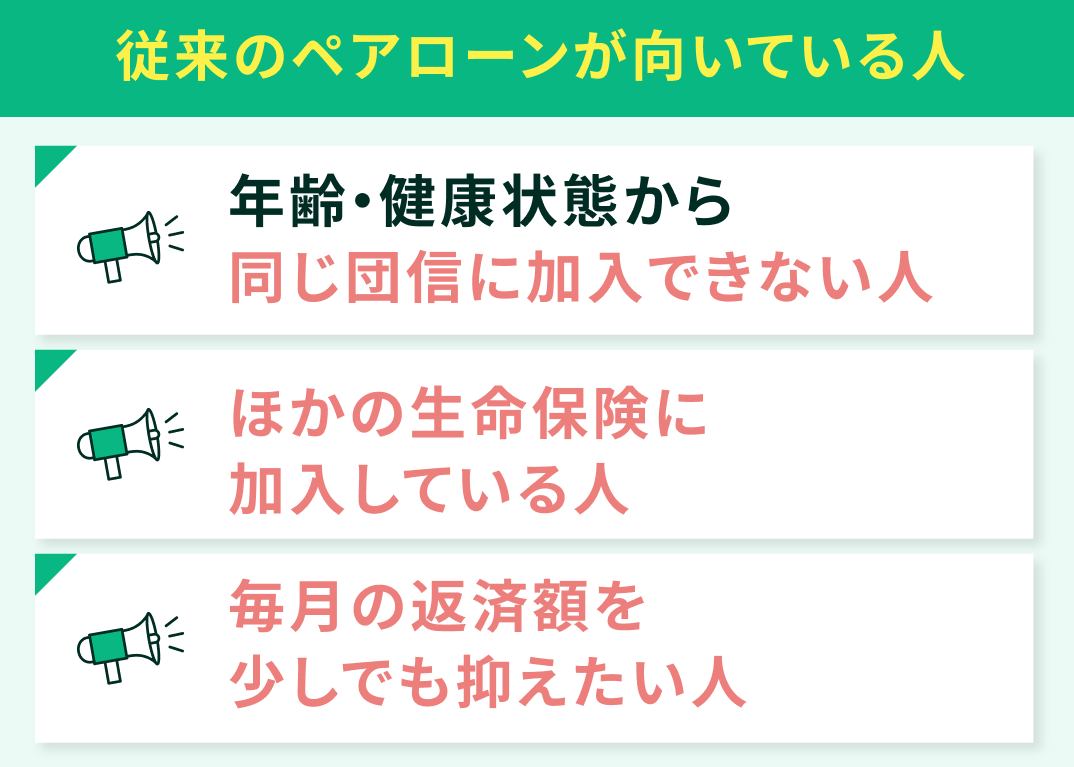

従来のペアローンが向いている人

一方で、従来のペアローンが向いている人の特徴には次のようなものがあります。

- 年齢・健康状態から同じ団信に加入できない人

- ほかの生命保険に加入しており、夫婦連生団信よりお得になる人

- 毎月の返済額を少しでも抑えたい人

毎月の返済額を少しでも抑えたいと考えている人には、夫婦連生団信を含めていざという時のための保険が必要かもしれません。

家計に合わせた借入額や返済プラン、保険のお悩みをまるごと解決するならマネーキャリアのFP相談がおすすめです。土日や祝日の相談にも対応しており、忙しくても安心して利用できます。

夫婦連生団信についてよくある質問

- 夫婦連生団信の取り扱いがある銀行はどこですか?

- 夫婦連生団信にデメリットはありますか?

- 夫婦連生団信は夫婦でないと使えませんか?入籍は必須ですか?

夫婦連生団信の取り扱いがある銀行はどこですか?

夫婦連生団信を取り扱っている銀行には、次のようなものがあります。

| 連帯債務型 | ペアローン型 | |

|---|---|---|

| PayPay銀行 | 〇 | 〇 |

| みずほ銀行 | 〇 | 〇 |

| りそな銀行 | 〇 | 〇 |

| auじぶん銀行 | 〇 | 〇 |

| 三井住友銀行 | 〇 | × |

| 楽天銀行 | 〇 | × |

表でまとめた通り、ペアローン型の夫婦連生団信を選択できる銀行が増えてきています。また、銀行によってはフラット35でのみペアローン型を使える場合もあるため、確認してみてください。

銀行によって、取り扱っている夫婦連生団信の保障内容や加入条件が異なります。

上乗せ金利が何%なのか、特約を使えるかどうかも含めて、比較検討が必要です。迷ったら住宅ローンと団信に詳しいFPに相談してみましょう。

夫婦連生団信にデメリットはありますか?

夫婦連生団信のデメリットとして、次のようなものが挙げられます。

- 提供している金融機関が限られる

- ローンの金利が上乗せされる

- 夫婦の年齢、健康状態によっては利用できない

- 保険金が一時所得とみなされて課税される場合がある

記事の前半でもお伝えした通り、まだまだ選択肢が少ないことや、住宅ローンの金利に上乗せされる点がデメリットです。

さらに、保険金に課税される場合があることにも注意が必要です。

例えば、ローン返済中に夫が死亡して、2人分の残債がすべて保険金でカバーされたとしましょう。

夫の分の残債に支払われた保険金に関しては、通常の団信と同じく所得とはみなされず、課税もされません。ただし、妻の分の保険金が一時所得とみなされると課税されるのです。

妻の分の残債2000万円が保険金で支払われたとしましょう。妻の年収が500万円であれば、500万円に一時所得の2000万円が足された額に所得税と住民税が課税されます。

控除額にもよりますが、課税額は所得税と住民税合わせて300万円ほど増加するでしょう。

実際には夫婦連生団信の保険金を使用してもローンの残債が0になるだけで、儲けが出るわけではないため、基本的には課税されないようです。

ただし、最終的な判断は税務署が下すことになるため、不安な方は税務署へ問い合わせをしてみることもできるでしょう。

夫婦連生団信は夫婦でないと使えませんか?入籍は必須ですか?

夫婦連生団信を使う条件は銀行によって異なります。基本的には婚姻関係にある夫婦が対象となっていますが、金融機関によっては事実婚や同性パートナーも対象となる場合があります。

代表的な銀行の条件を調査してみました。

| 法律婚 | 事実婚 | 同性パートナー | |

|---|---|---|---|

| PayPay銀行 | 〇 | 〇 | 〇 |

| みずほ銀行 | 〇 | 〇 | 〇 |

| りそな銀行 | 〇 | 〇 | 〇 |

| auじぶん銀行 | 〇 | 〇 | 〇 |

| 三井住友銀行 | 〇 | 〇 | 〇 |

| 楽天銀行 | 〇 | 〇 | 〇 |

今回紹介した銀行では事実婚、同性パートナーともに夫婦連生団信を利用できるとわかりました。

ただし、銀行によって「パートナーシップ証明書」の提出が必要などの条件があるため、詳しい情報は金融機関まで問い合わせてみてください。

夫婦連生団信の取り扱い銀行は増えてきており、この記事で紹介したほかに多数の地方銀行でも利用できます。

どの金融機関が自分に合っているのか、選び方や審査に取るコツについてはFP相談でアドバイスを受けてみてはいかがでしょうか。

【まとめ】夫婦連生団信やペアローンで迷ったらFPに相談しよう

この記事でお伝えした通り、夫婦連生団信は2人で協力して住宅ローンを返済中に万が一のことがあったときのための保険です。

一方、ペアローンは2人がそれぞれローン契約をすることで1軒の住宅に2本の契約を組んで返済する方法のことでした。

夫婦連生団信への加入が必要かどうか、住宅ローンの契約は連帯債務とペアローンどちらがいいのか、選択肢が多いと迷ってしまうかもしれません。

団信を含めた住宅ローンの相談なら、マネーキャリアのFP相談がおすすめです。

ローンの契約形態の選び方や家計に合わせた返済プランの立て方、団信とその他の保険の選び方など、お悩みを一気に解決できるでしょう。