監修者ファイナンシャルプランナー

この記事の目次

- 注文住宅の住宅ローンおすすめ5選|つなぎ融資・分割融資に対応

- みずほ銀行

- 住信SBIネット銀行

- イオン銀行

- 三井住友銀行

- りそな銀行

- 注文住宅の住宅ローン選びは無料FP相談の活用がおすすめ

- 【実際どうだった?】注文住宅で住宅ローンを利用した人の体験談

- どの銀行で住宅ローンを利用しましたか?理由も含めて教えてください

- つなぎ融資や分割融資を利用して、どんな苦労や想定外の費用がありましたか?

- これから注文住宅を建てる人に向けてローン選びのアドバイスをお願いします

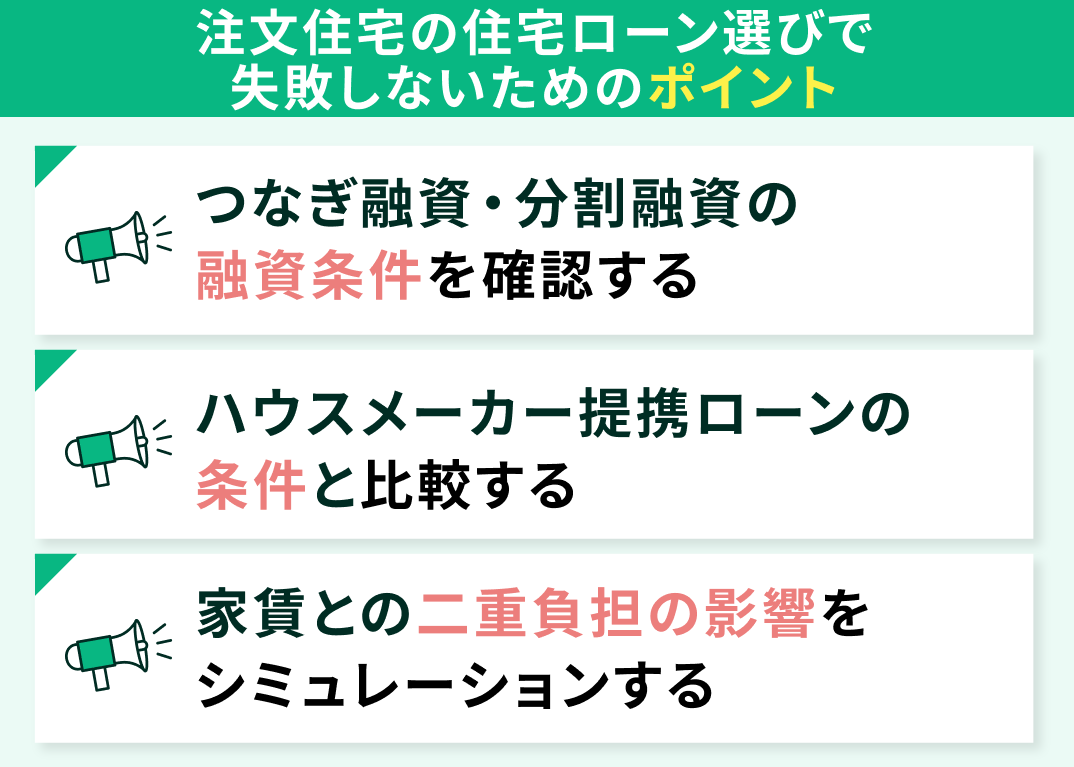

- 注文住宅の住宅ローン選びで失敗しないためのポイント

- つなぎ融資・分割融資の融資条件を確認する

- ハウスメーカー提携ローンの条件と比較する

- 現在の家賃との二重負担の影響をシミュレーションする

- 【まとめ】注文住宅の住宅ローンで迷ったら今すぐFPに相談しよう

注文住宅の住宅ローンおすすめ5選|つなぎ融資・分割融資に対応

注文住宅を建てる際、建築費用の支払いは「契約時」「着工時」「上棟時」「引渡し時」など複数のタイミングで発生します。しかし、一般的な住宅ローンは「完成・引渡し後」に融資が実行されるので、お金の準備が間に合わないケースもあるのです。

自己資金でこれらの中間支払いをカバーできない場合、多くの人が利用するのが「つなぎ融資」や「分割融資」です。

下記の表では違いを比較しています。

| 金融機関 | みずほ銀行※1 | 住信SBIネット銀行※2 | イオン銀行※3 | 三井住友銀行※4 | りそな銀行※5 |

|---|---|---|---|---|---|

| 取扱融資 | 分割融資 | 土地先行融資 | つなぎローン | ・土地先行融資 ・分割融資 | ・つなぎ融資 ・分割融資 |

| 金利目安 | 年0.775%~ | 年0.698%~ | 年1.92%~ (当初固定金利プラン) | 年0.595%~ | - |

| 特徴 | ・金利が低い ・団信が無料で付帯 ・手数料の二重負担がない | ・自己資金が少ないも利用できる ・金利が大幅に低い ・建築中の着工金や中間金には 対応できない | ・保証料、手数料、担保不要 ・5つの団信タイプがある ・土地代金には利用できない | ・住宅ローンと同じ金利で利用できる ・全国の店舗で対面相談できる ・相談方法が豊富 | ・全国に相談可能な店舗がある ・対面で相談できる ・分割で借入できない商品もある |

※1 参照:注文住宅ならみずほ銀行の分割融資がおすすめ|みずほ銀行

※2 参照:土地先行プラン|住信SBIネット銀行

※3 参照:イオン銀行つなぎローン|イオン銀行

※4 参照:土地先行融資|三井住友銀行

※5 参照:つなぎ融資とは?|りそな銀行

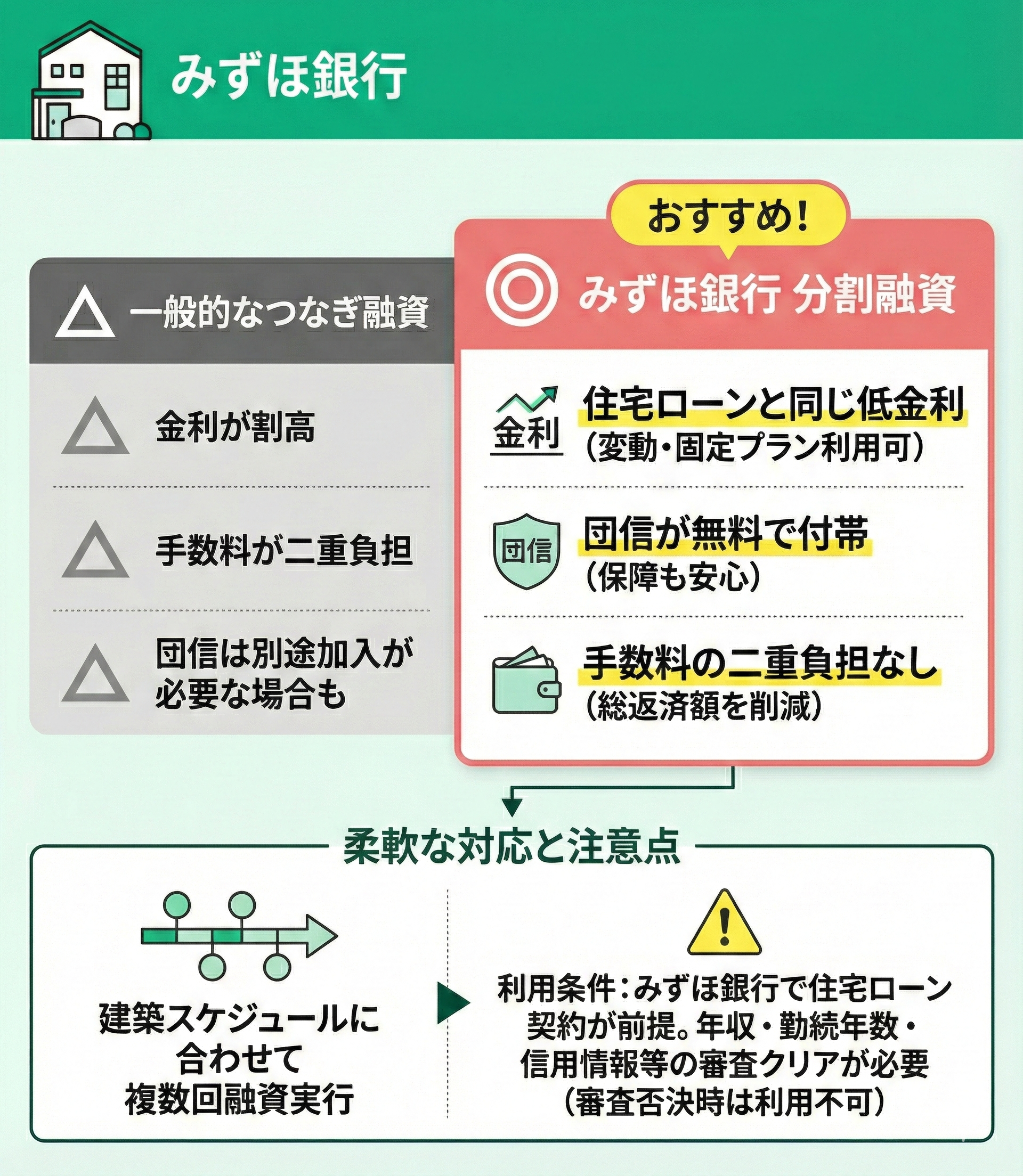

みずほ銀行

みずほ銀行は分割融資を利用できる銀行で、以下のような大きなメリットがあります。

- 金利が低い

- 団信が無料で付帯

- 手数料の二重負担がない

※参照:注文住宅ならみずほ銀行の分割融資がおすすめ|みずほ銀行

一般的なつなぎ融資との違いは、分割融資が住宅ローン本体と同じ低金利で利用できる点です。注文住宅のように完成までの資金支払いが高額になる場合、利息・手数料の差が最終的な総返済額に大きく影響するため、コスト面・保障面ともに非常に有利です。

住宅ローン本体の金利プラン(変動金利/全期間固定金利/固定金利選択など)をそのまま利用できます。融資実行は複数回にわけて受けられるので、建築スケジュールに合わせた柔軟な対応が魅力の一つです。

【ワンポイント!】

上記の分割融資は、同行で住宅ローンを組むことが前提となるため、年収や勤続年数、信用情報といった審査基準をクリアする必要があります。

希望しても審査に通らないと、分割融資そのものを利用できない点には注意が必要です。

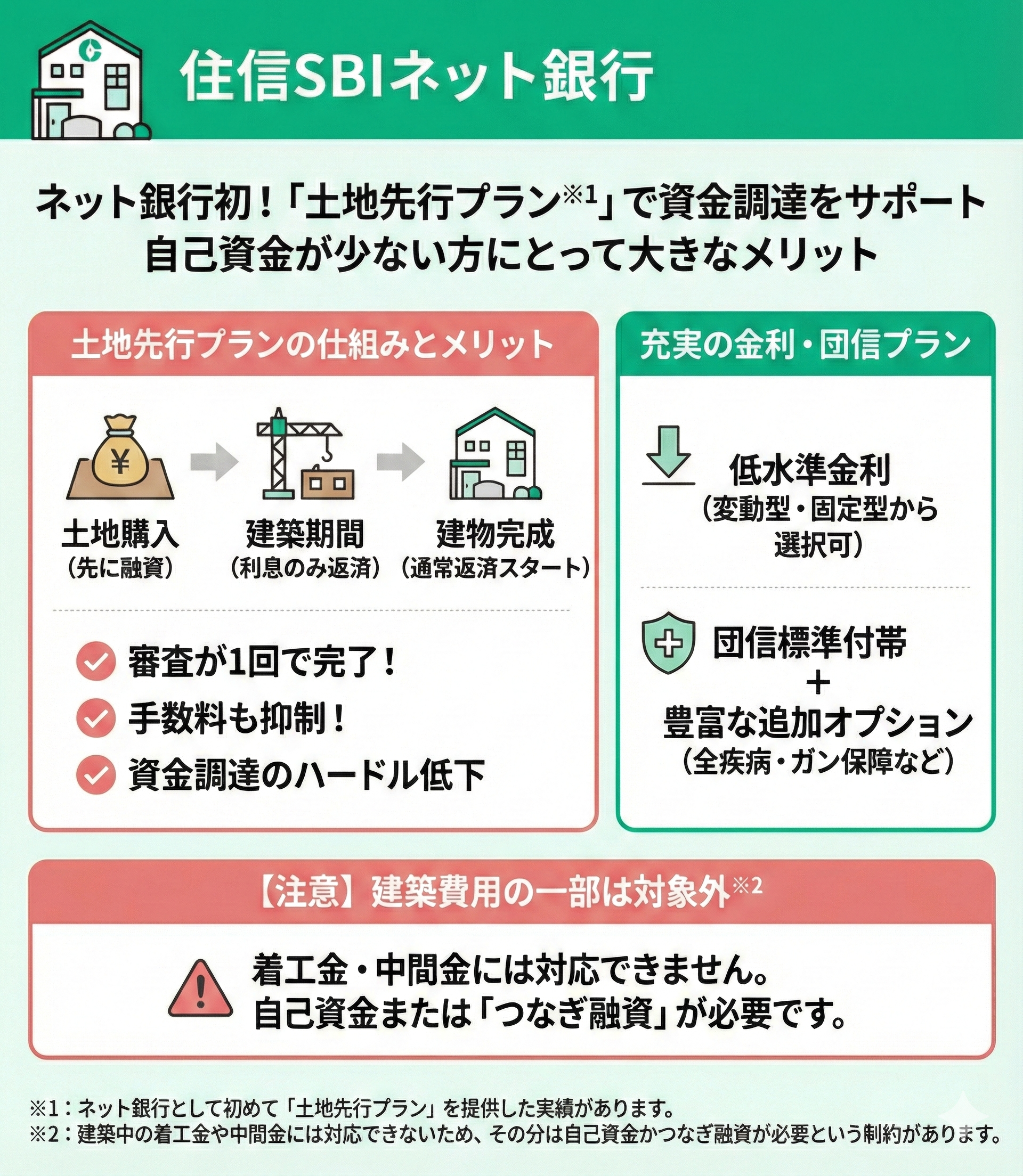

住信SBIネット銀行

住信SBIネット銀行は、ネット銀行として初めて「土地先行プラン※1」を提供した実績があります。これは土地代金を先に融資し、建物完成時に通常の返済がスタートする仕組みで、自己資金が少ない人にとって大きなメリットです。

通常の住宅ローンでは土地購入と建築資金を同時に借りるのが難しい場合がありますが、このプランを利用すれば資金調達のハードルを下げられます。

さらに、金利は低水準で変動型・固定型のプランを選べます。団信は標準付帯で、全疾病保障やガン保障などの追加オプションも豊富です。

【注意すべきポイント】

住信SBIネット銀行の土地先行プランは、審査が一度で済み、手数料も抑えられるため資金負担の軽減につながる安心感が高いのが特徴の一つです。

ただし、建築中の着工金や中間金には対応できない※2ため、その分は自己資金かつなぎ融資が必要という制約があります。そのため、初期段階でつなぎ融資を含めたシミュレーションをし、総支出を見通した計画を立てましょう。

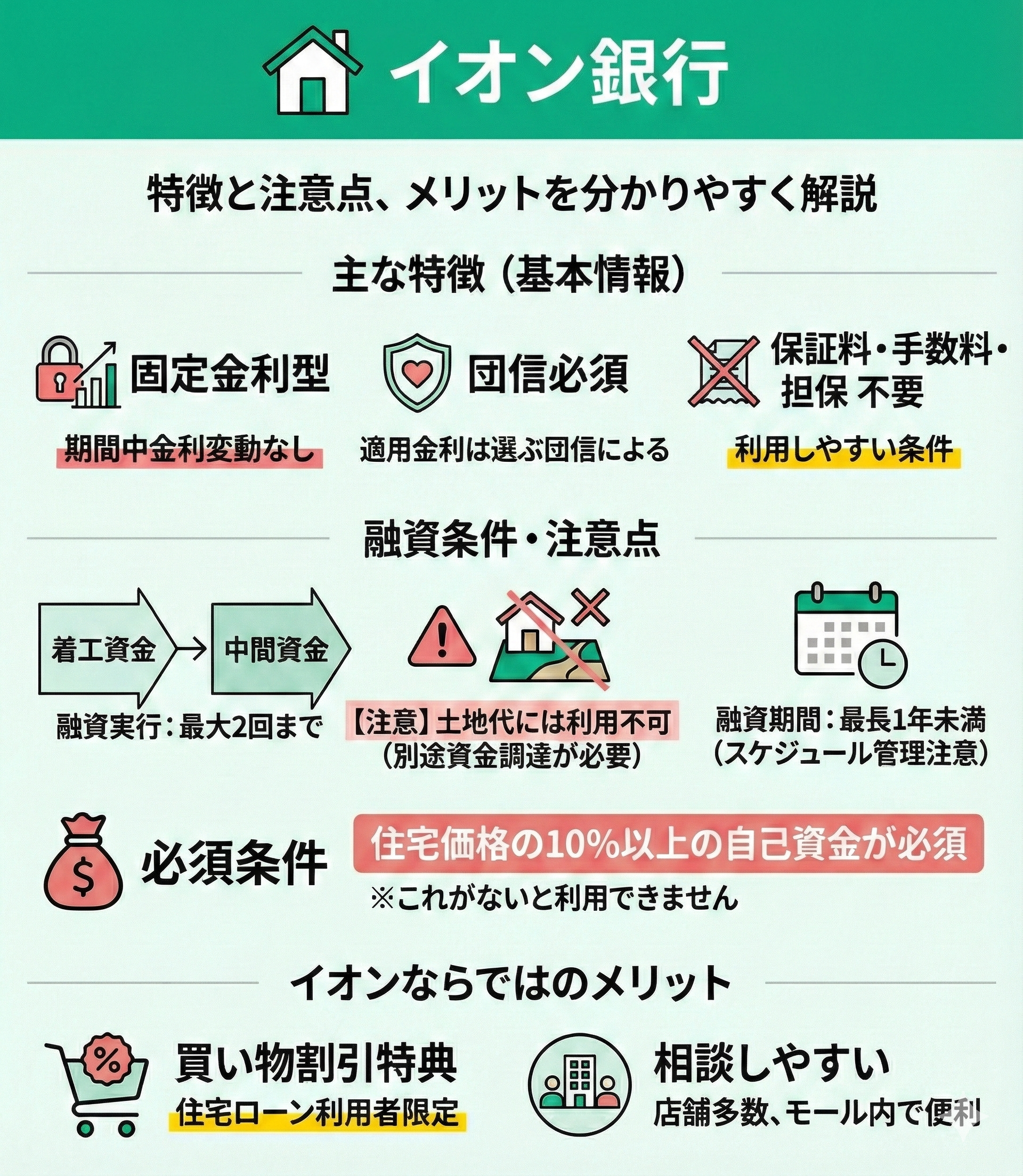

イオン銀行

イオン銀行のつなぎローン※は固定金利型で提供されており、借入期間中に金利が変わることはありません。利用には団信への加入が必須で、適用金利は選ぶ団信によって異なります。また、保証料・手数料、担保も不要なので比較的利用しやすい条件が整っています。

融資実行は「着工資金」と「中間資金」の最大2回まで可能です。土地代金には利用できないため、土地購入費用が必要な場合は自己資金か別途資金調達を検討する必要があります。

また、融資期間は最長で1年未満となっています。工程の遅れがあると調整が難しくなる場合があるため、スケジュールの管理は十分注意しましょう。

【ワンポイント!】

イオングループならではの特典もあり、住宅ローン利用者はイオンでの買い物が割引になります。店舗数も多く、ショッピングモール内など日常生活に近い場所で相談できる点も便利です。

ただし、住宅価格の10%以上の自己資金を使用しないと、つなぎローンが利用できない点には注意が必要です。

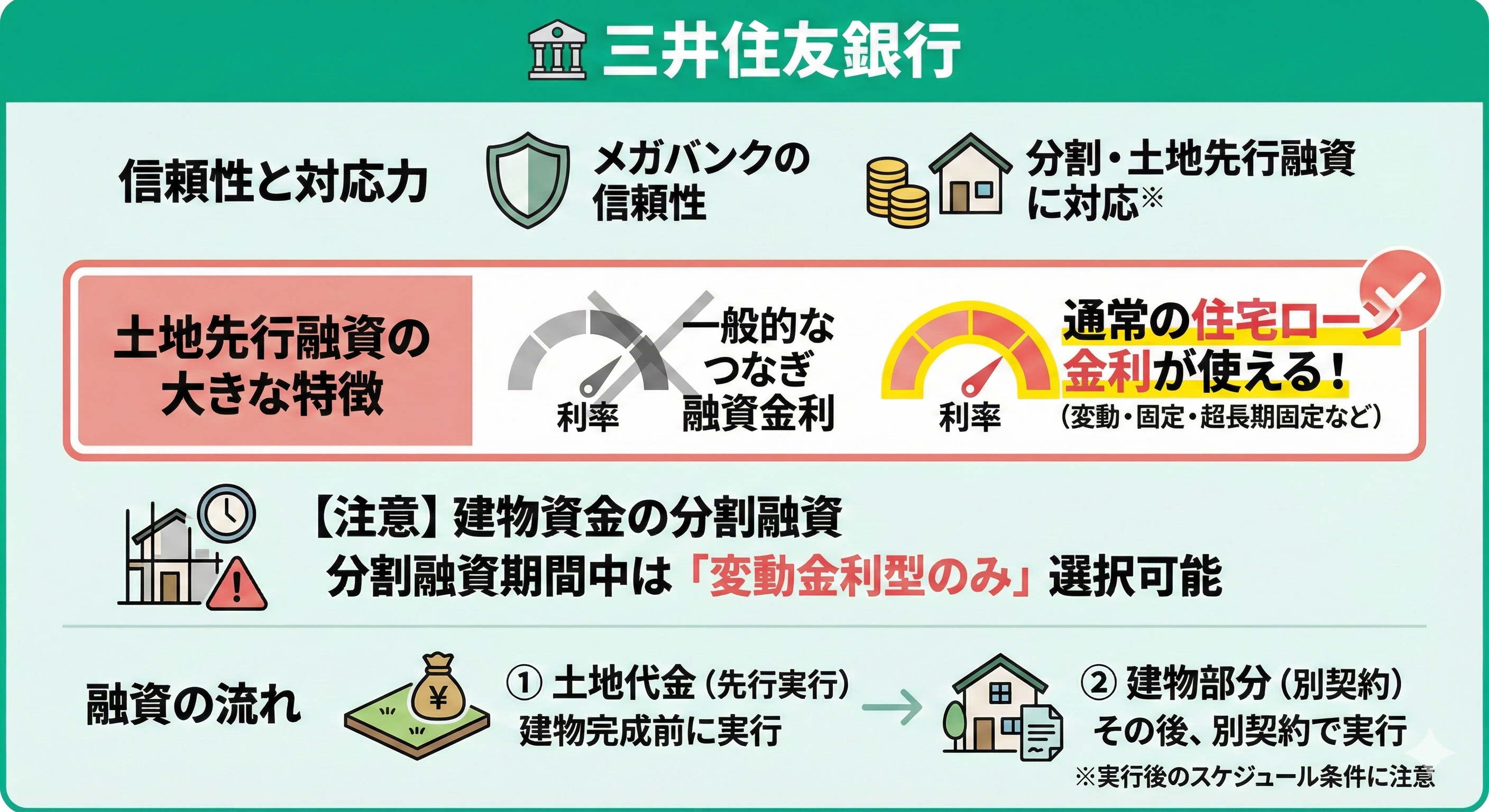

三井住友銀行

三井住友銀行はメガバンクとしての信頼性が高く、分割融資と土地先行融資に対応※しています。土地先行融資は、通常の住宅ローンと同じ金利で利用できる点が大きな特徴です。

一般的なつなぎ融資の金利が適用されるのではなく、住宅ローンの金利(変動金利型・固定金利特約型・超長期固定金利型など)がそのまま利用可能です。

ただし、建物資金を分割融資で利用する場合、分割融資期間中は変動金利型のみ選択可能という制約があるので注意しましょう。

融資は、土地代金について建物完成前に先行して実行され、そのあと建物部分については別契約で実行されます。融資実行後のスケジュールには条件があるので、しっかり把握し注意しましょう。

融資実行後のスケジュールには、以下のような条件があります。

・土地ローン実行から12か月以内に建物着工

・土地ローン実行から24か月以内に建物竣工

建築計画が遅れるとリスクになるので、資金計画と合わせて工期管理もしっかり行いましょう。

【ワンポイント!】

同行は大手銀行ならではの安心感に加え、全国の店舗で対面相談できる点も強みです。

初めて住宅ローンを組む人や、資金計画に不安がある人にとっては、専門スタッフに直接相談できる環境が心強いでしょう。

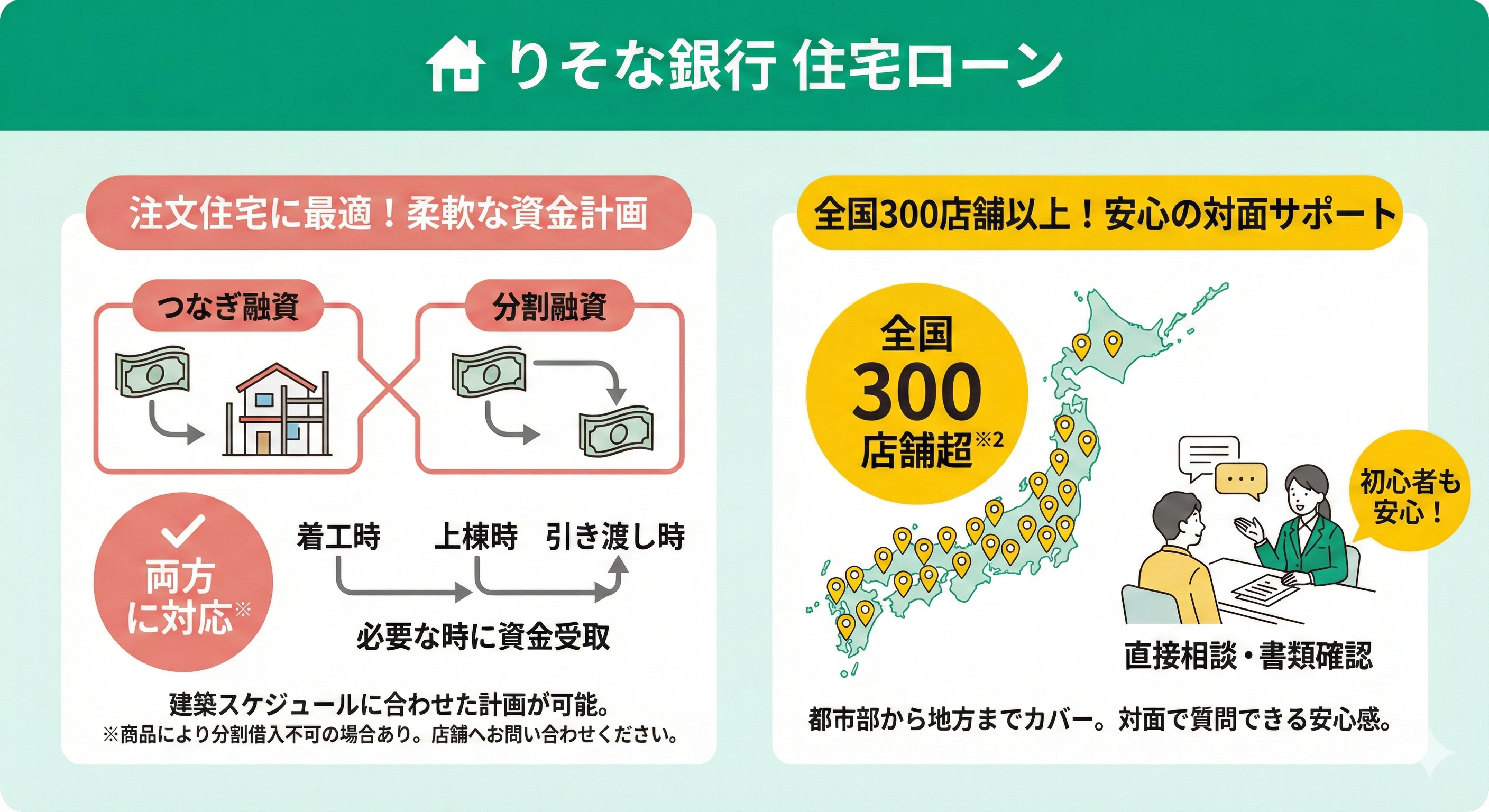

りそな銀行

りそな銀行はつなぎ融資と分割融資の両方に対応※しているため、注文住宅の建築スケジュールに合わせた柔軟な資金計画が可能です。

また、住宅ローンの相談ができる店舗は全国に300件を超えて展開しており※2、都市部から地方まで幅広いエリアをカバーしています。

店舗数が充実しているため、近くの窓口で直接で相談できる安心感が大きな魅力です。特に住宅ローンを初めて利用する方にとって、オンライン手続きだけでなく「対面で質問できる」「その場で書類を確認してもらえる」といったサポート体制は安心材料となります。

【見落としがちなポイント】

同行では建築代金の支払時期にあわせた借入が可能です。ですが、分割で借入する場合の回数や、具体的な希望などについては、事前にヒアリングを行っています※3。

希望する商品によっては、分割で借入できないものもあるため、近くの店舗に問い合わせてみましょう。

注文住宅の住宅ローン選びは無料FP相談の活用がおすすめ

注文住宅のローン契約は、つなぎ融資や金利選択、団信の特約など、判断すべき条件が非常に複雑です。ネット上の断片的な情報だけで決めてしまう前に、ぜひ中立的なFPにご相談ください。

FP相談なら、数ある金融機関からあなたに最適な商品を比較・提案できます。教育費や老後資金など、人生全体の収支を見据えた「無理のない返済計画」を効率的に立てられる点が最大のメリットです。

建売以上に資金計画が難解な注文住宅こそ、プロの伴走が不可欠です。

「マネーキャリア」なら何度でも相談無料。土日祝やオンライン対応で、忙しい方でもLINEから手軽に予約可能です。

単なるローン選びだけでなく、ライフプラン作成のプロと共に、将来まで見通した安心の資金計画を一緒に作りましょう。

【実際どうだった?】注文住宅で住宅ローンを利用した人の体験談

注文住宅を建てる際、住宅ローンをどう組むか悩む人は少なくありません。特に土地代と建物代の支払い時期がずれることも多く、融資の流れを理解することが重要です。

そのため、実際に注文住宅で住宅ローンを利用した人の体験談は、これから検討する人のリアルな参考材料になります。具体的な事例を知ることで、自分の資金計画に役立てられることもあるため、比較しながら見てみましょう。

※2025年08月21日~2025年08月24日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

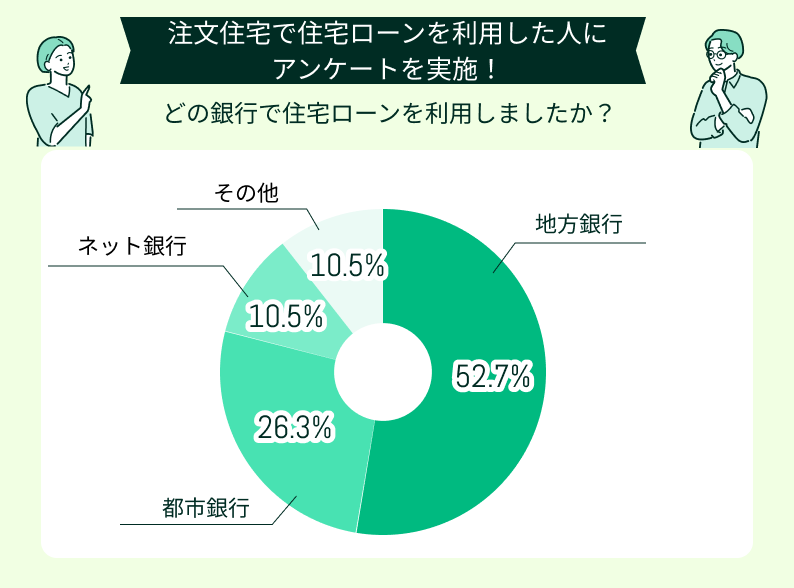

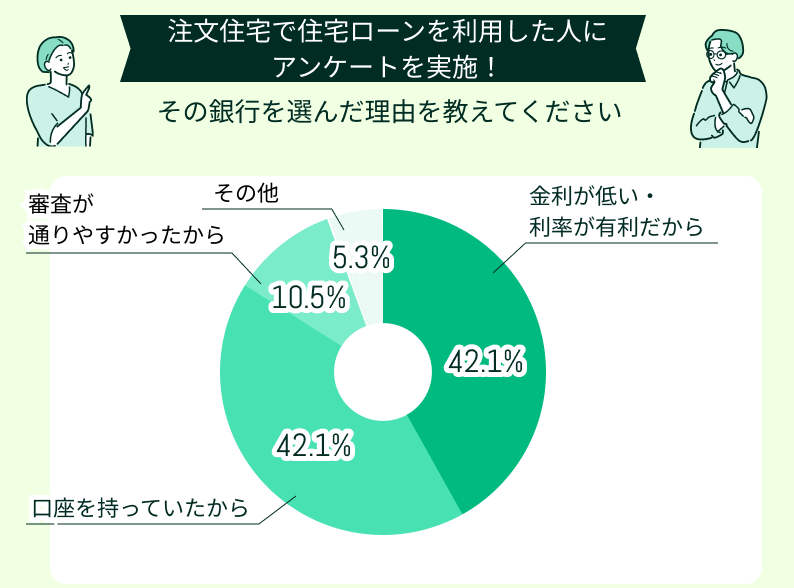

どの銀行で住宅ローンを利用しましたか?理由も含めて教えてください

上記のアンケート結果から、注文住宅で住宅ローンを利用する際には「地方銀行」を選ぶ人が半数以上(52.6%)を占めていることが分かります。注文住宅は建築スケジュールに応じて段階的に資金が必要となるため、つなぎ融資や分割融資に柔軟に対応できる地方銀行の存在感が大きいと考えられます。

一方で、都市銀行を利用した人も全体の約4分の1(26.3%)存在しており、全国規模の安心感や金利面のメリットを重視する層も一定数いることが分かります。

【現役FPの見解】

上記の結果によると、最も多かったのは「金利が低い・利率が有利だから」(42.1%)と「口座を持っていたから」(42.1%)でした。利用者は金利面での有利さと日常的な利便性・取引関係の継続性の2つの要素を重視して銀行を選んでいることが分かります。

住宅ローン選びにおいては金利の比較が最優先される一方で、すでに取引のある銀行を選ぶ人も同じ割合存在することが明らかとなりました。

これらの結果から、単に金利の低さだけでなく、取引のしやすさを総合的に見極めることが重要だといえるでしょう。

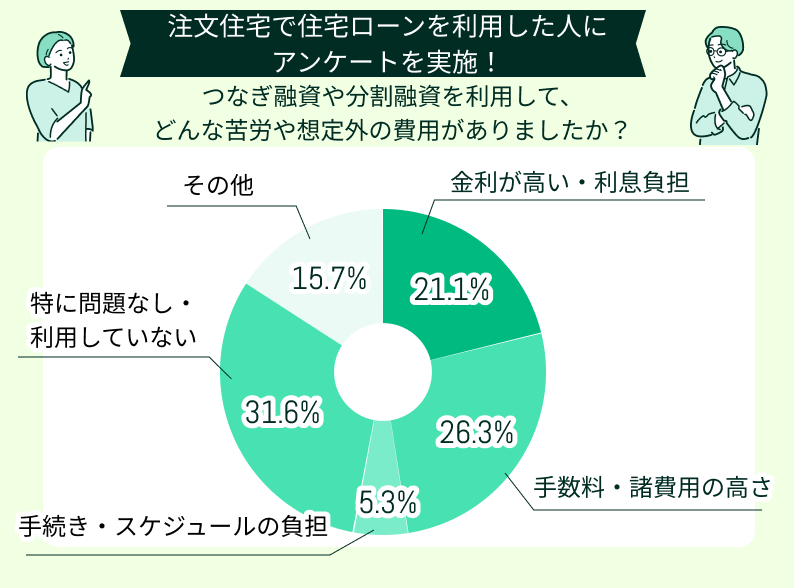

つなぎ融資や分割融資を利用して、どんな苦労や想定外の費用がありましたか?

最も多かったのは「特に問題なし・利用していない」(31.6%)という回答でした。一定数の利用者にとっては大きな負担やトラブルは発生していないことが分かります。

一方で、具体的な負担として最も多く挙げられたのは「手数料・諸費用の高さ」(26.3%)です。住宅ローンそのものの金利とは別に、つなぎ融資や分割融資に伴う事務手数料や保証料などが想定以上のコストとなり、資金計画を狂わせる要因になっていることがうかがえます。

【現役FPの見解】

この結果から見えてくるのは、表面上の金利だけでなく、手数料や諸費用、融資スケジュールの柔軟性まで含めて総合的に比較検討する必要があることです。

特に注文住宅では、土地購入から完成までの資金の流れが複雑になるため、事前に資金シミュレーションすることをおすすめします。「金利負担」「諸費用」「手続きの煩雑さ」にどの程度対応できるかを確認しておくことが、無理のないローン計画につながるといえるでしょう。

これから注文住宅を建てる人に向けてローン選びのアドバイスをお願いします

注文住宅の計画が進むと、土地や間取りと同じくらい大切なのが「住宅ローンの選び方」です。しかし、何を基準に決めれば良いかわからないと思っている方も多いのではないでしょうか?

ここでは、これから注文住宅を建てる人に向けて、実際に住宅ローンを組んだ方から選び方についてのアドバイスを5つ紹介します。

体験したからこそ分かるリアルな声が集まっているので、ぜひ参考にしてください。

金利の安さを重視すること

ローンを選ぶとき、やっぱり一番気になったのは金利です。ほんの0.数%の違いでも、35年ローンにすると総返済額で何百万円もの差になります。最初は「ほんのわずかな差だから大したことないだろう」と思っていたのですが、差額を聞いてびっくりしました。0.数%の違いでもしっかり検討することがとても大事だと実感しました。

総額よりも毎月の返済を現実的に考えること

「いくらまで借りられるか」ではなく「毎月いくらまでなら払えるか」で考えるのがおすすめです。住宅ローンに加えて管理費や修繕費、固定資産税などもかかるので、毎月のキャッシュアウトを給与から払っていけるかどうかを基準にしました。団信については一般的なもので十分と感じ、保険は別で契約して控除を利用する方がお得でした。

ローンの総額上限をあらかじめ決めること

家づくりでは、ついついオプションを追加したくなりますが、最初に総額4,500万円までと夫婦で話し合っていたので、冷静に判断できました。上限を決めていなかったら、きっと流されてオーバーローンになっていたと思います。家づくりのワクワク感で気が大きくなる前に、夫婦でしっかり数字を決めておいてよかったと思っています。

金利タイプは家計シミュレーションを忘れずに

変動か固定かは最後まで悩みました。結局、私は低金利に惹かれて変動を選びましたが、金利が上がったときに返済が増えるリスクは常につきまといます。固定の安心感を取るか、変動の安さを取るかは人それぞれですが、どちらにしても「金利が上がっても家計が回るか」をシミュレーションしておくと安心です。

複数のところで比較すること

同じ金額を借りても、銀行によって金利や手数料が違い、最終的に数百万円の差になることがあります。面倒でも2〜3社は見積もりを取ることをおすすめします。ただ、正直に言うと自分で比較するのは大変で、最初からFPに相談しておけばもっとスムーズに判断できたのかもと思います。専門家の視点を借りるのも、後悔しないローン選びの大事なポイントだと感じました。

【現役FPの見解】

金利のことはもちろん、返済額の現実的な数値や総額上限をあらかじめ決めることについては、住宅ローンを検討する際の非常に大切な要素になります。

住宅ローンは「金利の安さ」だけでなく「総返済額・返済計画・将来の家計への影響」をトータルで検討することが重要です。自分だけで判断できないときは、FPに相談するのも一つの手段です。

FP相談窓口のマネーキャリアへは、下記のボタンから利用できるので、ぜひ相談してみてください。

注文住宅の住宅ローン選びで失敗しないためのポイント

注文住宅の住宅ローンは、建売住宅に比べて手続きが複雑で確認すべき点が多いことがあります。ここでは、失敗を防ぐための重要なポイントとして、以下の3つについて解説します。

- つなぎ融資・分割融資の融資条件を確認する

- ハウスメーカー提携ローンの条件と比較する

- 現在の家賃との二重負担の影響をシミュレーションする

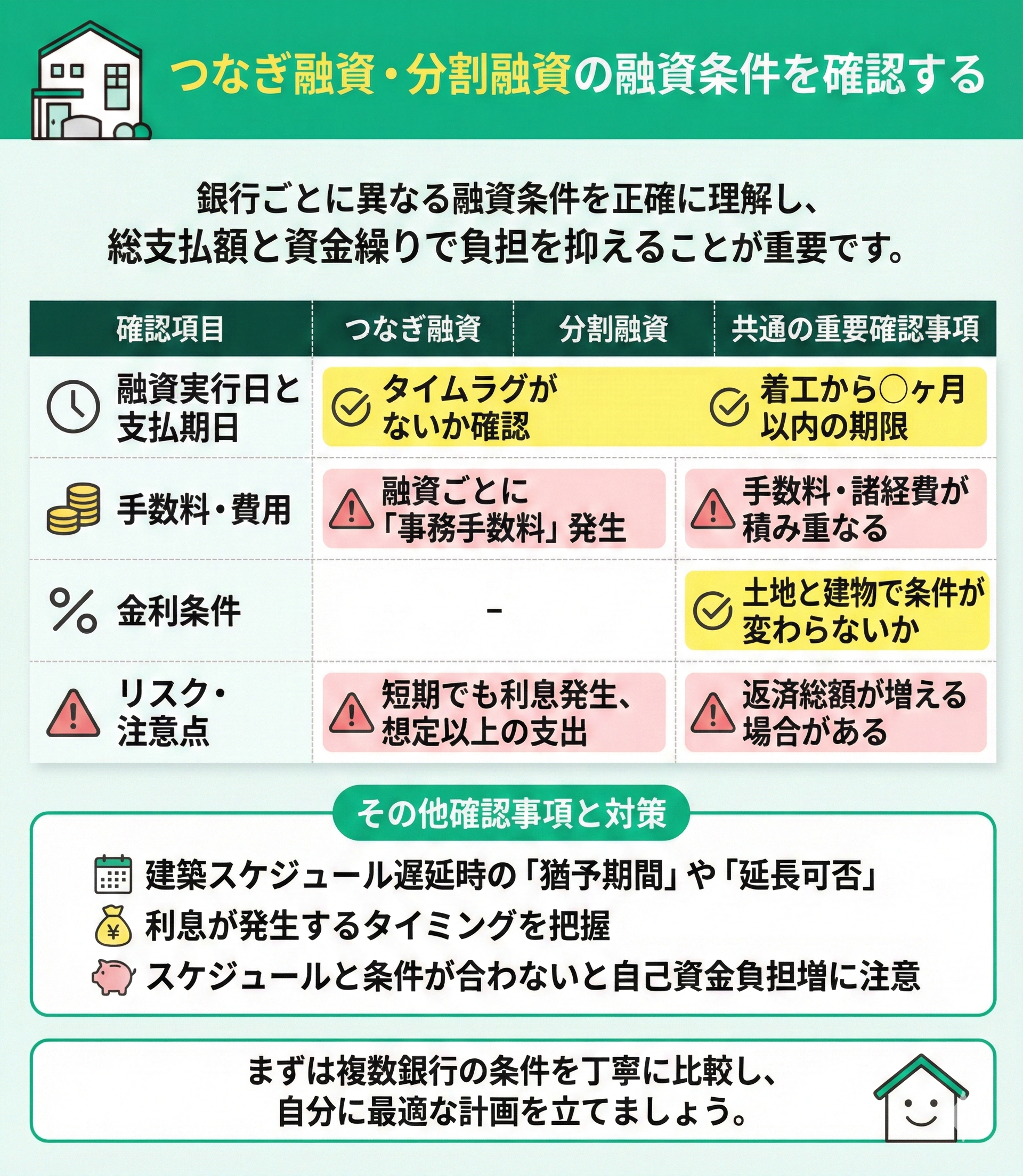

つなぎ融資・分割融資の融資条件を確認する

注文住宅ローンを利用する際、重要なのは銀行ごとに異なる融資条件を正確に理解することです。それぞれの融資を選ぶ際、確認すべき点を見てみましょう。

<つなぎ融資>

- 融資実行日と支払期日にタイムラグがないか

- 融資ごとに「事務手数料」が発生するかどうか

<分割融資>

- 着工から◯ヶ月以内に竣工」などの期限

- 「土地部分」と「建物部分」で金利条件が変わらないか

その他にも、建築スケジュールが遅延した場合の「猶予期間」や「延長可否」なども確認しておくと、何かあった際にすぐ対応ができます。また、利息が発生するタイミングも把握しておきましょう。

【ワンポイント!】

つなぎ融資は短期利用でも利息が発生し、想定以上の支出となる恐れがあります。また、分割融資は手数料や諸経費が積み重なり、結果的に返済総額が増える場合があります。

建築スケジュールと融資条件が合わないと、自己資金を一時的に多く使用することになるため注意が必要です。

銀行ごとの条件を丁寧に比較し、総支払額と資金繰りの両面で負担を抑えることが重要です。

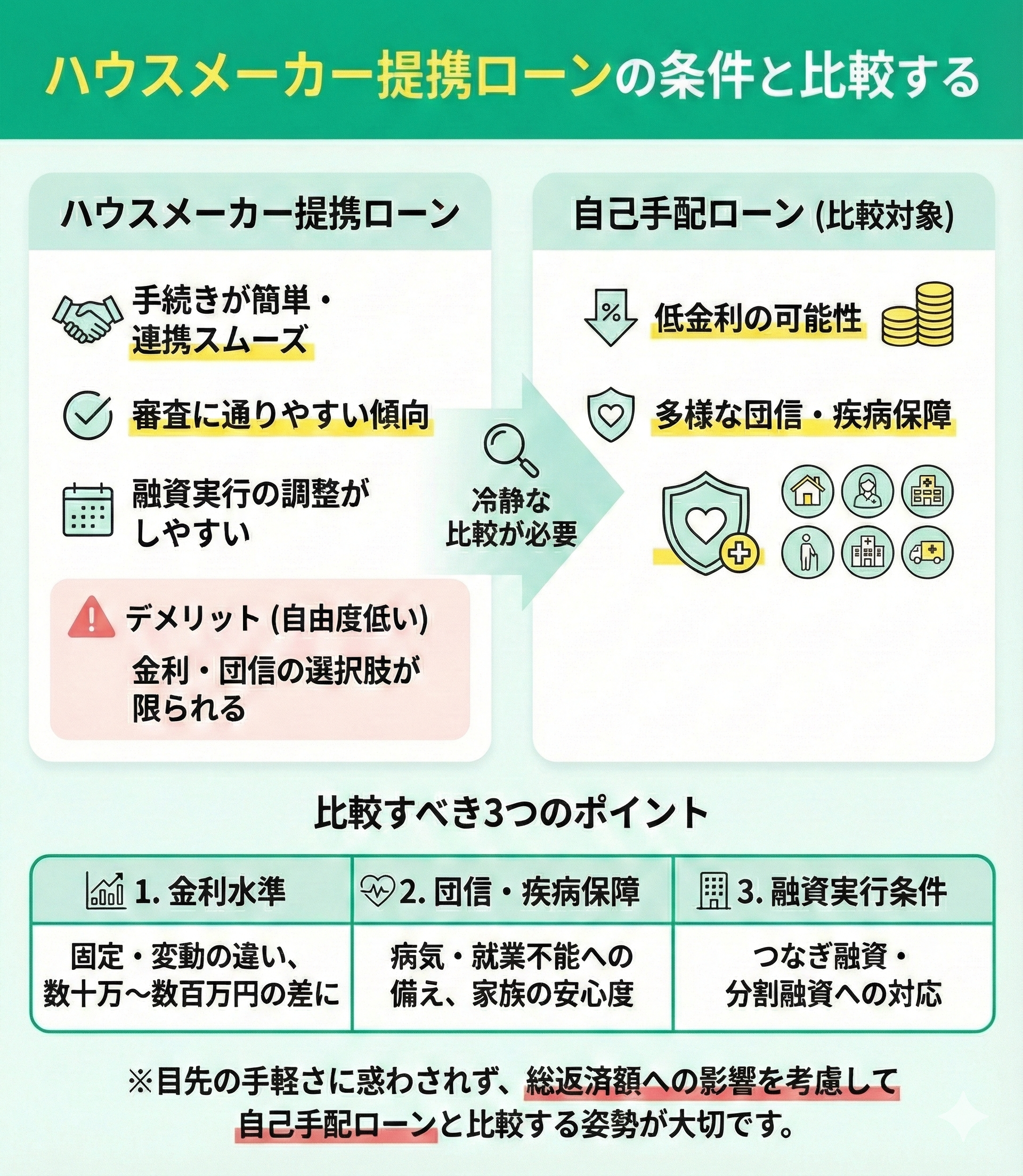

ハウスメーカー提携ローンの条件と比較する

ハウスメーカー提携ローンは、提携先銀行とスムーズに連携できるため手続きが簡単で、審査にも通りやすい傾向があります。建築スケジュールに合わせて融資実行の調整がしやすい点がメリットです。

ただし、金利や団信の選択肢が限られるため、自由度は低くなりがちです。自己手配のローンでは低金利や疾病保障など多様な団信を選べる可能性があり、幅広い条件の中から検討できます。

比較すべきポイントは以下の3つです。

- 金利水準(固定・変動の違い)

- 団信や疾病保障の内容

- 融資実行条件(つなぎ融資・分割融資への対応)

【注意すべきポイント!】

提携ローンは利便性が高いものの、他行ローンと比べると金利や団信の選択肢が限られる傾向があります。特に団信は病気や就業不能に備える保障の有無が異なり、家族の安心度を左右します。

また、金利差がわずかでも総返済額に影響するため、自己手配ローンと比較する姿勢が大切です。

短期的な手続きの容易さにとらわれず、長期的な返済計画とリスク対策を重視して選ぶことを意識しましょう。

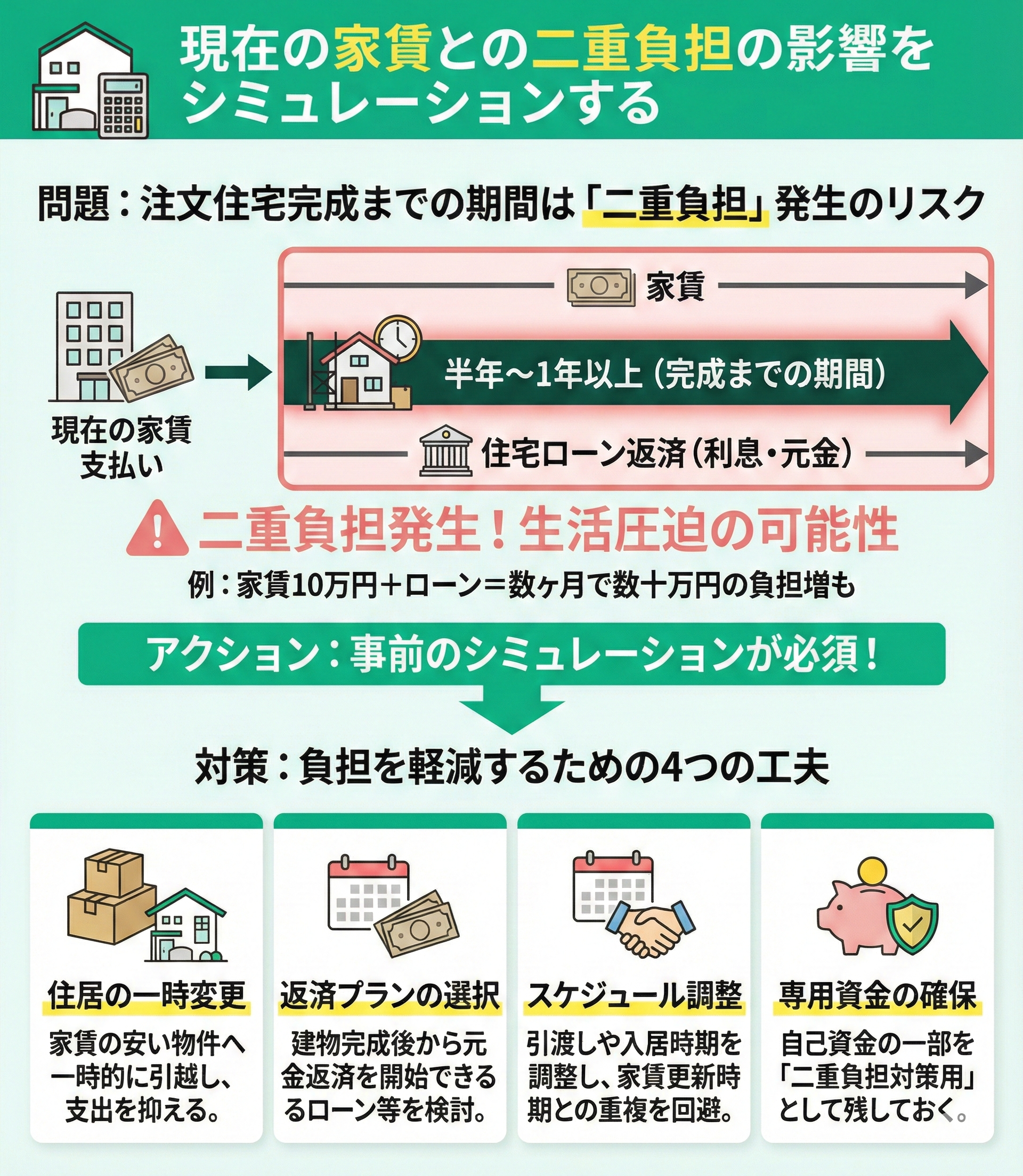

現在の家賃との二重負担の影響をシミュレーションする

注文住宅は完成までに半年〜1年以上かかるケースも多く、その間は「現在の家賃」と「住宅ローンの返済」が同時に発生する場合があります。

例えば、毎月10万円の家賃を払いながら住宅ローンの利息や元金を返済するとなると、数か月で数十万円の負担増となります。余裕のない資金計画を立ててしまうと、貯蓄を大きく取り崩すことになり、生活を圧迫する可能性があります。

そのため、ローンを組む前にシミュレーションを行い、二重負担に耐えられるか確認しましょう。家計に余裕がない場合は、家賃を抑えるために一時的に住居を変更したり、返済開始を遅らせられるプランを選ぶといった工夫も検討する必要があります。

【ワンポイント!】

二重負担は家計に大きな影響を与えるため、早めの対策が欠かせません。銀行によっては建物完成後から元金返済を開始できるローンもあり、条件や時期を工夫すれば負担を軽減できる可能性があります。

例えば、引渡しや入居のスケジュールを調整することで、家賃契約の更新時期と重ならないようにする工夫も有効です。さらに、自己資金を一部「二重負担対策用」として残しておく戦略も、生活費の圧迫を防ぐ助けになります。

【まとめ】注文住宅の住宅ローンで迷ったら今すぐFPに相談しよう

注文住宅の資金計画は、つなぎ融資や分割実行の仕組み、ハウスメーカー提携ローンの是非、さらには家賃とローン返済が重なる「二重負担」への対策など、非常に複雑な要素が絡み合います。

これらを十分に精査せず安易に契約を進めてしまうと、建築途中で資金不足に陥ったり、入居後の返済が家計を圧迫したりするリスクが高まります。

後悔のない家づくりにするためには、金利だけでなく建築スケジュールやご家庭の収支バランスまで考慮し、複数の金融機関を比較検討することが不可欠です。

とはいえ、専門的な知識なしに膨大な情報の中から「自分たちにとっての正解」を導き出すのは容易ではありません。どうしても情報に偏りが出たり、見落としが生じたりしがちです。

そんな時こそ、お金の専門家であるFPを頼ってください。「マネーキャリア」には実績豊富なFPが多数在籍しており、将来のライフプランを見据えた「実現可能な資金計画」をご提案いたします。

理想のマイホーム計画を安心して進めるために、ぜひ一度プロの視点を取り入れてみてください。