監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンの繰り上げ返済で失敗する4つのケース

- ① 貯蓄がなくなって生活費や教育費が足りなくなった

- ② 余剰資金を資産運用に回した方が得だった

- ③ 団信の保障がなくなった・手薄になった

- ④ 住宅ローン控除を無駄にしてしまった

- 繰り上げ返済で失敗しないために!無料FP相談で最適なプランを立てよう

- 【実際どうだった?】繰り上げ返済で失敗・後悔した人の体験談

- 繰り上げ返済を行ったときの返済方法と金額を教えてください

- 繰り上げ返済で「失敗したかも」と後悔したのはどんな時ですか?

- 繰り上げ返済をした後、家計やライフプランにどのような影響がありましたか?

- これから繰り上げ返済を検討している人に伝えたいアドバイスを教えてください

- 住宅ローンの繰り上げ返済で失敗しないための注意点

- 繰り上げ返済の前に「生活防衛資金」を必ず確保する

- 住宅ローン控除との兼ね合いを考える

- 目的に合わせて繰り上げ返済の方法を選ぶ

- 【まとめ】住宅ローンの繰り上げ返済は戦略的に行うことが重要

住宅ローンの繰り上げ返済で失敗する4つのケース

繰り上げ返済は、住宅ローンの利息を大幅に軽減できる有効な方法です。適切なタイミングで行えば、総返済額を数百万円単位で減らせる場合もあります。

しかし、方法を誤ると家計に負担を与えるリスクがあり、思わぬ落とし穴に陥ることも少なくありません。

将来の生活設計を考慮せずに判断すれば後悔につながる可能性があるため、メリットだけでなくデメリットやリスクを理解しておきましょう。

- 貯蓄がなくなって生活費や教育費が足りなくなった

- 余剰資金を資産運用に回した方が得だった

- 団信の保障がなくなった・手薄になった

- 住宅ローン控除を無駄にしてしまった

① 貯蓄がなくなって生活費や教育費が足りなくなった

繰り上げ返済を優先しすぎると、手元資金が不足し日常の生活費や教育費が賄えなくなるケースがあります。

たとえば、大学進学には一人あたり年間国公立で約140万円、私立では約170万円の学費が必要です※1。しかし、貯蓄を繰り上げ返済に回してしまうと、進学時に資金が不足する事態を招きます。

このように、資金繰りが逼迫(ひっぱく)すれば「繰り上げ返済貧乏」となり、急な出費にも対応できず生活に常に不安を抱えることになるのです。

【現役FPからのアドバイス】

失敗を避けるために大切なのは、生活防衛資金の確保です。住宅ローンは他のローンと比べて金利が低く、2025年時点で大手銀行の変動金利は年0.7%前後と非常に低水準です。

一方で、教育ローンの固定金利は年2.65%程度※2、低金利の住宅ローンを繰り上げ返済した結果、高金利の教育ローンを借りることになれば本末転倒です。繰り上げ返済はあくまで余裕資金から行い、生活費に必要なお金まで充ててはいけません。

不測の事態に備えて一定の貯蓄を残し、手元資金をゼロにしないことが重要です。目安としては生活費の1年分を現金で確保しておくのが望ましいです。

※2参照:国の教育ローン|日本政策金融公庫

② 余剰資金を資産運用に回した方が得だった

低金利では、繰り上げ返済による利息軽減だけを重視すると、本来得られたはずの資産運用益を逃す「機会損失」につながる恐れがあります。たとえば、住宅ローン金利が年1%前後の場合、余剰資金をNISAやiDeCoで長期運用すれば、年3〜5%以上の利回りを得られる可能性があります。

金融庁の調査でも、20年以上の長期分散投資では年間利回りが概ね2〜8%に収束するとの結果が示されました※。さらに、長期運用を続けることで元本割れのリスクも低減できる可能性もあります。

投資には元本割れのリスクが伴いますが、利回りが借入金利を上回る場合、繰り上げ返済に充てるより資産を増やせる可能性が高いといえます。

【ワンポイントアドバイス】

余剰資金を「繰り上げ返済」と「資産運用」のどちらに回すべきかは、住宅ローン金利と期待できる運用利回りの差によって左右されます。

借入金利が低ければ繰り上げ返済する効果は小さく、反対に金利が高ければ繰り上げ返済の利点が大きくなります。判断にあたっては、所得税控除の有無や残債額、資産運用のプランを含めたシミュレーションを行い、総合的に比較することが欠かせません。

繰り上げ返済で軽減できる利息額と運用で得られる可能性のある利益を照らし合わせ、無駄のない返済計画を立てることが重要です。

③ 団信の保障がなくなった・手薄になった

住宅ローンには一般的に、契約者が死亡または高度障害になった際に残りのローンが全額弁済される団信が付帯します。

団信の保障額はローンと同額で始まり、返済の進行に合わせて減少します。つまり、繰り上げ返済でローン残高を減らすことは、その分だけ万一の際に受け取れる保険金を減らすことと同じです。

結果として、繰り上げ返済を優先したために、もし完済前に契約者に不測の事態が起これば「繰り上げ返済せずに手元資金を残しておけばよかった」と後悔する可能性があります。

なお、近年はがん団信や介護保障付き団信など保障内容が拡充した商品もありますが、保障範囲はあくまでローン残高分に限定されます。住宅ローンを完済すれば団信の保障も終了し、完済後に契約者が亡くなっても保険金は支払われません。

【現役FPからのアドバイス】

保障を手薄にしないためには、団信で不足する分を民間の生命保険で補うことが欠かせません。住宅ローン契約時には団信に加入することで死亡保障が重複しないよう、既存の生命保険を減額する人も少なくありません。

しかし、繰り上げ返済によって残高が大幅に減れば、団信の保障額も縮小し、完済後は保障そのものが消滅します。こうしたリスクを避けるには、自分の生命保険を定期的に見直し、家族に必要な死亡保障が不足しないよう調整することが重要です。

たとえば、定期保険を利用して繰り上げ返済で減少した分を補えば安心です。住宅ローンという限定的な保障に頼りすぎず、ライフステージに応じて民間保険で必要な保障を確保しておきましょう。

④ 住宅ローン控除を無駄にしてしまった

住宅ローン控除は年末時点のローン残高の一定割合を所得税から差し引ける制度で、現在の新規借入では控除率0.7%、控除期間は最長13年と定められています※1。

年末残高が多いほど控除額も大きくなる仕組みです。たとえば、年末残高が3,000万円あれば、その0.7%に当たる21万円が所得税から控除されます。

しかし、繰り上げ返済で残高を急激に減らすと、その分控除額も減少し、減税の恩恵を最大限に受けられなくなります。

さらに、住宅ローン控除は当初の返済期間が10年以上であることが適用条件です※2。期間短縮型の繰り上げ返済で返済期間が10年未満になると、その時点で控除資格を失い、残り期間の減税が受けられなくなる点にも注意が必要です。

【注意すべきポイント】

控除の恩恵を最大限活用するためには、控除期間中の繰り上げ返済のタイミングと方法に注意が必要です。判断の目安は借入金利が1%を上回るか下回るかであり、この差が控除期間中の繰り上げ返済の有利・不利を大きく左右します。

借入金利1.5%と0.5%を比較すると、1.5%では控除期間中に繰り上げ返済したほうが利息削減効果が大きくなります。しかし、0.5%では控除期間終了後に繰り上げ返済した方が有利になる可能性があります。

金利が高く控除額だけでは利息負担を相殺できない場合は、早めに繰り上げ返済を行い利息を減らす方が得策です。自分の住宅ローン金利と税控除額のバランスを踏まえてシミュレーションを行い、総合的に判断することが欠かせません。

控除期間が終わるまでは余剰資金を手元に残し、終了後にまとめて繰り上げ返済する方法も有効です。住宅ローン減税を賢く活用しながら、無理のない返済計画を立てましょう。

※1参照:住宅ローン減税制度について|国土交通省

※2参照:マイホームを持ったとき|国税庁

繰り上げ返済で失敗しないために!無料FP相談で最適なプランを立てよう

繰り上げ返済は利息負担を減らせる有効な方法ですが、計画性を欠くと失敗につながる危険があります。典型例が、生活費の余裕を残さず貯蓄をすべて返済に充ててしまうケースです。

余裕資金がある場合は、一定額を預金として残しておくことで、繰り上げ返済後の急な出費による資金不足を軽減できます。

さらに、住宅ローン減税制度では、残高を減らしすぎると減税の恩恵を十分に受けられなくなる恐れもあります。繰り上げ返済で後悔しないためには、FPに相談して自分に合った最適なプランを立てることが効果的です。

【現役FPのおすすめ度:★★★★★】

無料のFP相談サービス「マネーキャリア」は、中立的な立場でアドバイスを行うサービスです。住宅ローンはもちろん教育費や老後資金など幅広いテーマに対応可能です。相談は何度でも無料で、納得できるまで繰り返し利用できます。

さらに、担当FPのプロフィールや経歴、口コミを事前に把握できるので初めての利用でも安心です。

家計収支を踏まえて繰り上げ返済のシミュレーションを行い、無理のない返済額やタイミングを算出しての提案が可能です。

【実際どうだった?】繰り上げ返済で失敗・後悔した人の体験談

繰り上げ返済を実行した人の中には「効果が思ったほど大きくなかった」「返済後に資金不足に陥った」といった後悔の声も少なくありません。

ここでは、実際に繰り上げ返済を経験した人へのアンケートを基に内容をまとめました。返済方法や金額、後悔の理由、家計への影響、これから検討する人への具体的なアドバイスを整理しています。

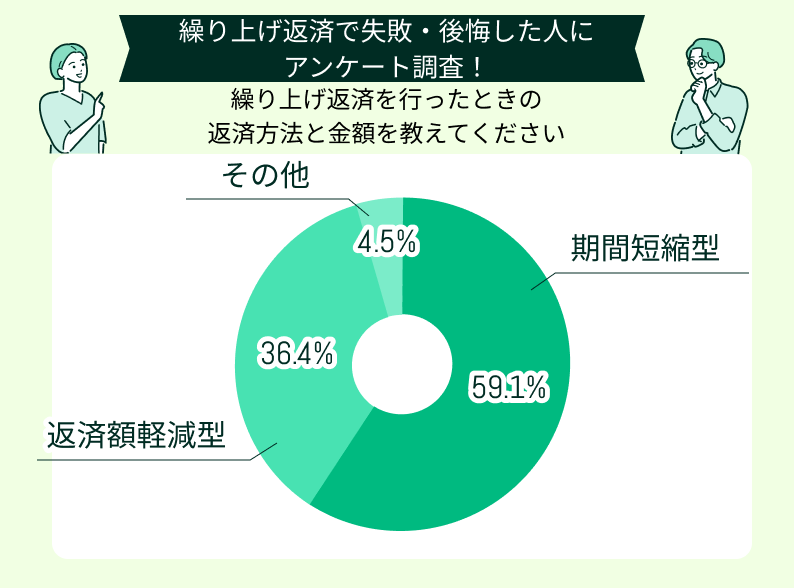

繰り上げ返済を行ったときの返済方法と金額を教えてください

アンケート結果を見ると、全体の約6割が期間短縮型、4割弱が返済額軽減型を選んでいます。期間短縮型が支持されるのは、利息総額を大きく減らせる点に魅力を感じる人が多いためです。

返済額軽減型を選んだ人は、毎月の負担を抑えて家計の余裕を確保したいという考えが背景にあり、ライフプランや生活状況によって選択が分かれました。

繰り上げ返済に「唯一の正解」はなく、家庭ごとの状況に応じて適切な方法を選ぶことが重要です。教育費や老後資金といった将来の支出も視野に入れ、どちらの方法が自分の家計に適しているかを慎重に検討しましょう。

【現役FPからのアドバイス】

多数派の方法にならうのではなく、金利や残り返済年数、家計の状況を整理して冷静に判断しましょう。

若くて収入も安定している場合は、期間短縮型を選んで早期完済を目指すのが有効です。一方で、これから教育費の負担が大きくなる世帯では、返済額軽減型を選び毎月のキャッシュフローを安定させる方が現実的です。

さらに、住宅ローン控除の残り期間や投資とのバランスも考慮しましょう。

繰り上げ返済は一度実行すると資金を戻せないため、シミュレーションを活用して判断してください。

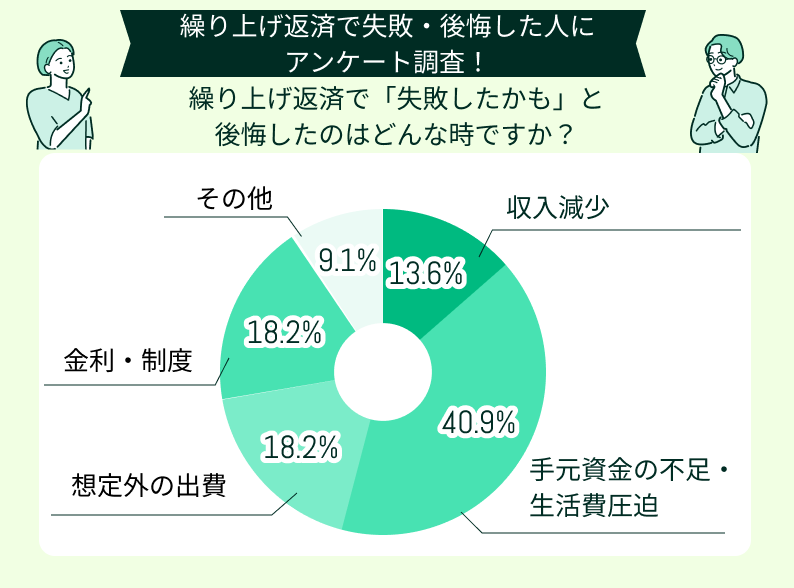

繰り上げ返済で「失敗したかも」と後悔したのはどんな時ですか?

アンケート結果を見ると、多かった後悔は「手元資金の不足や生活費の圧迫」で、次いで「想定外の出費」「金利や制度」が挙げられました。

繰り上げ返済に資金を回しすぎたことで、日常生活やライフイベントに必要な資金を確保できなかった人が多いことを示しています。

教育費や医療費など急な出費に対応できず、返済を決断したこと自体を後悔するケースが目立ちました。

アンケート結果から分かるのは、繰り上げ返済は「余裕資金があるからやる」という単純な判断ではありません。今後の収入見通しや制度の適用状況を踏まえた、戦略的な実行が求められます。

【現役FPからのアドバイス】

優先すべきは「生活防衛資金」の確保です。万一の収入減少や予期せぬ出費に備え、目安として生活費の1年分を現金で準備したうえで繰り上げ返済を検討してください。

また、住宅ローン控除の適用期間や金利水準によっては、返済を急がない方が有利になる場合もあります。

判断に迷うときは専門家に相談し、シミュレーションを通して最適な返済方法を見極めてください。

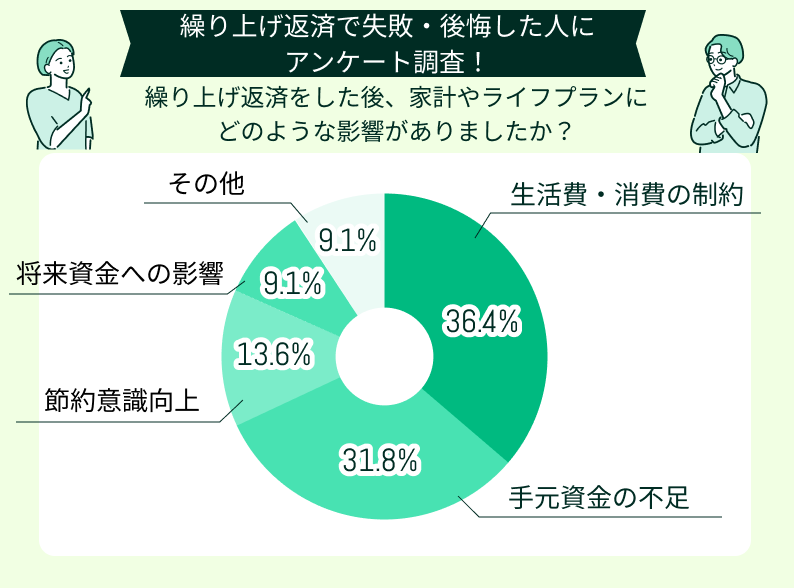

繰り上げ返済をした後、家計やライフプランにどのような影響がありましたか?

アンケート結果から明らかになったのは、繰り上げ返済が家計やライフプランに与える影響は決して小さくないことです。

多くの人が返済後に「生活費や消費に制約が出た」「手元資金が不足した」と感じており、想定以上に日常のやりくりに負担を与えていることが分かります。

繰り上げ返済にはメリットとデメリットが存在し、返済後の家計をどう設計するかが大切です。

【現役FPからのアドバイス】

取り組むべきは「返済後にどれだけ資金が残るか」を、明確に把握しましょう。残高が少なすぎれば生活防衛資金や教育費、老後資金に深刻な影響を及ぼします。そのため、目安として生活費の半年から1年分の現金を残すことを優先してください。

複合的な視点を持つには、専門家の助言が有効です。FPに相談すれば、家計全体を踏まえた無理のない繰り上げ返済プランを立てることができ、結果として後悔のない選択につながります。

これから繰り上げ返済を検討している人に伝えたいアドバイスを教えてください

繰り上げ返済は住宅ローンを早期に減らせるメリットがありますが、実際に経験した人の中には「もっと慎重に判断すべきだった」と振り返る声も少なくありません。

教育費や老後資金とのバランス、住宅ローン控除との兼ね合い、手元資金の残し方など、検討すべき要素は多岐にわたります。

今回は、繰り上げ返済を経験した方々に「これから検討する人へ伝えたいアドバイス」を伺いました。

実際の口コミからは、制度や仕組みだけでは分からないリアルな注意点や工夫が浮かび上がっています。ぜひ参考にして、自分のライフプランに最適な判断につなげてください。

無理せず余裕資金で行うべき

私はボーナスを活用して繰り上げ返済をしましたが、生活費まで削って返済に回すのはおすすめできません。返済した後に子どもの学費や急な出費が重なると資金不足に陥り、精神的に大きな負担となります。

控除制度を確認してから

住宅ローン控除の仕組みをよく理解せずに繰り上げ返済をしたため、思ったほど節税効果を得られなかったのが失敗でした。控除期間や金利との兼ね合いをきちんと確認してから返済すれば、より恩恵を受けられたはずです。

返済額軽減型も検討してほしい

私は教育費が増える時期に、返済額軽減型を選びました。毎月の返済額が下がり、その分を教育資金に充てられたのは大きな安心でした。

将来の出費を考えた計画が必要

繰り上げ返済でローン残高を減らしたのは良かったのですが、その直後に車の買い替えや子どもの進学費用が重なり、資金繰りが厳しくなりました。目先の返済を優先しすぎたため、将来の大きな支出を考慮できなかったことを後悔しました。

専門家に相談して安心できた

繰り上げ返済をする前にFPに相談しました。金利や住宅ローン控除の制度、教育費や老後資金とのバランスを考慮したシミュレーションを提案してもらえたことで、自分一人では気づけなかったリスクを理解できました。

【現役FPからのアドバイス】

繰り上げ返済を行った人の中には、生活費や将来の出費に対応できず苦労した経験を語るケースがありました。目先の返済だけでなく、数年先のライフプランを見据えた計画の重要性が浮き彫りになりました。

一方で、返済額軽減型を活用して家計の余裕を確保できた前向きな体験や、FPに相談して安心感を得られたという声も目立ちます。

自分だけで判断すると、税制や金利動向など複雑な要素を見落として家計に負担を残す可能性があるため、FPへの相談をおすすめします。

FPの助言を受ければ家計全体を踏まえた最適な返済方法を提案してもらえるため、安心して繰り上げ返済を進められるでしょう。

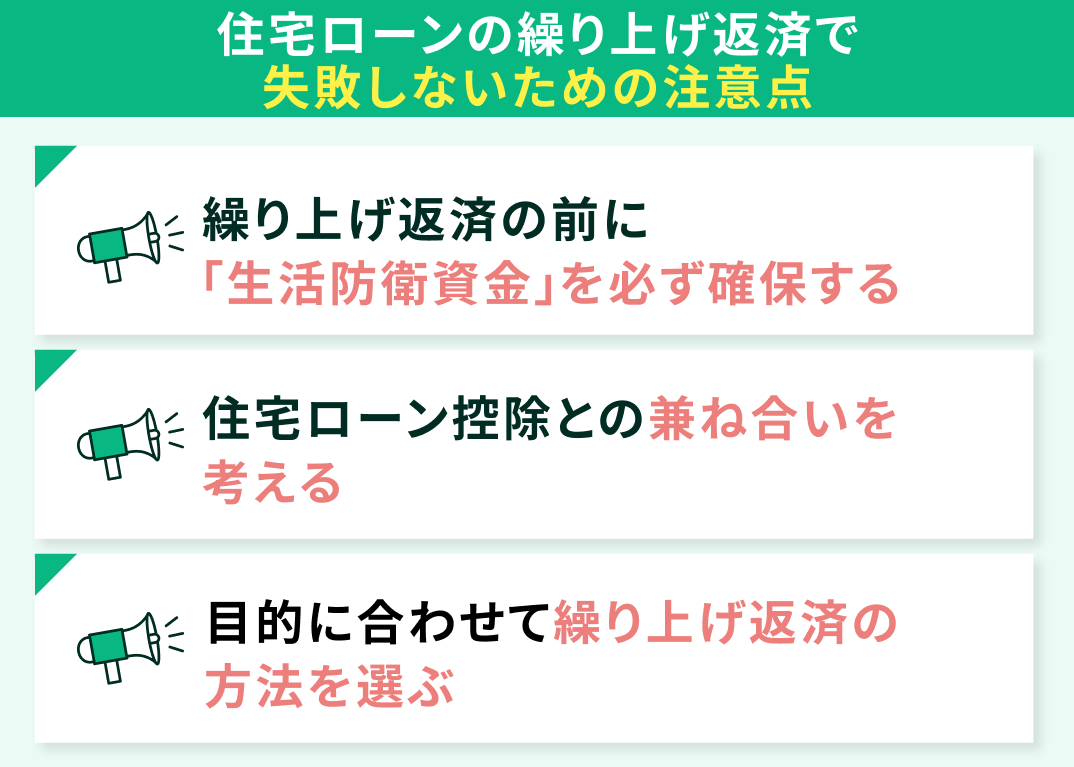

住宅ローンの繰り上げ返済で失敗しないための注意点

住宅ローンの繰り上げ返済は利息負担を減らす有効な方法ですが、準備不足や実行のタイミングを誤ると期待した効果を得られず、大きな失敗につながる恐れがあります。

かつては「繰り上げ返済は早ければ早いほど良い」といわれましたが、超低金利の現在では無計画に実行すると手元資金が不足し、かえって家計を圧迫しかねません。

実際、繰り上げ返済によって貯蓄が減りすぎ生活が苦しくなったり、住宅ローン控除の恩恵を十分に受けられず損をしたりするケースも見られます。

- 繰り上げ返済の前に「生活防衛資金」を必ず確保する

- 住宅ローン控除との兼ね合いを考える

- 目的に合わせて繰り上げ返済の方法を選ぶ

繰り上げ返済の前に「生活防衛資金」を必ず確保する

住宅ローンの繰り上げ返済を検討する前に、万一の事態に備える「生活防衛資金」の確保が重要です。

生活防衛資金はマイホーム購入資金や教育費、老後資金とは目的が異なるため、別枠で準備しましょう。

生活防衛資金を確保しないまま繰り上げ返済をすると、不測の事態で教育費や老後資金を切り崩すことになり、将来のライフプランが大きく狂うリスクがあるのです。

必要な資金をあらかじめ備えておけば、突発的な収入減でも当面の生活を維持でき、教育費や老後資金への影響も最小限に抑えられます。十分な生活防衛資金があれば精神的なゆとりが生まれ、安心して繰り上げ返済に取り組めます。

【生活防衛資金を貯めるコツ】

生活防衛資金を効率的に貯めるには、家計を見直して計画的に貯蓄する工夫が欠かせません。

毎月の収入から一定額を先取り貯金する、ボーナスの一部を充てるなどの方法でコツコツと資金を積み立てていきましょう。

同時に、通信費や保険料、サブスクリプションサービスなどの固定費を中心に支出を見直し、無駄を削減することも大切です。自分だけで家計を点検するのが難しい場合は、FPに相談してみると良いでしょう。

FPはお金の専門家として家計の状況を客観的に分析し、支出の内訳をチェックして不要な支出を指摘してくれます。また、毎月の支出を減らし、浮いた分を貯蓄に回す具体策を提示してもらえます。

専門家の力を借りて家計を整理すれば、生活防衛資金を含む将来の資金計画を無理なく立てられます。

住宅ローン控除との兼ね合いを考える

住宅ローン控除は、年末時点の住宅ローン残高の0.7%を所得税から控除できる制度です※1。新築住宅などでは最長13年間、既存住宅では10年間が控除期間となり※1、控除額が所得税を超える場合は翌年度の住民税からも差し引かれます。

控除期間中は毎年ローン残高に応じた金額が戻ってくるため、家計の大きな支えとなります。特に借入金利が控除率の0.7%以下であれば、繰り上げ返済を急ぐより控除を最大限活用した方がメリットは大きいといえます。

反対に金利が高い場合は、繰り上げ返済で元本を減らす方が総支払額を効率的に抑えられる可能性が高くなります。

【現役FPからのアドバイス】

住宅ローン控除を受けるには、ローンの当初返済期間が10年以上であることが条件です※2。繰り上げ返済で返済期間を短縮しても控除期間が延びることはなく、期間を短くしすぎると途中で控除の対象外となる点に注意が必要です。

控除期間が終了すれば税の優遇は受けられなくなるため、そのタイミングで残りの借入をまとめて繰り上げ返済する方法も有効です。また、繰り上げ返済の時期や優先度は借入条件や家計状況によって異なるため、判断に迷う場合はFPに相談しシミュレーションしてもらうと安心できます。

控除期間中に繰り上げ返済を控えて浮いた資金は、貯蓄や資産運用に回して控除終了後の返済原資に活用すると効果的です。

※2参照:マイホームを持ったとき|国税庁

目的に合わせて繰り上げ返済の方法を選ぶ

住宅ローンの繰り上げ返済には、大きく分けて「期間短縮型」と「返済額軽減型」の2種類があります。期間短縮型は繰り上げた分だけ返済期間が短くなり、支払う利息の総額を大幅に減らせるのが特徴です。

一方、返済額軽減型は返済期間は変わらないものの、以降の毎月返済額が減るため家計の負担を抑える効果があります。利息軽減効果は期間短縮型の方が大きく、多くの利用者が選ぶ傾向です。

たとえば、30年返済のローンで返済開始10年後に100万円を繰り上げ返済した場合、期間短縮型では完済時期が約1年早まり利息は約21万円減少します。返済額軽減型では毎月の返済額が約4,600円減り、利息軽減効果は約10万円となります。

期間短縮型は総返済額をできるだけ減らしたい人や退職までに完済を目指す人に適しており、利息削減効果を最大化したい場合にも有効な方法です。

【現役FPからのコメント】

返済額軽減型は、毎月の返済額を早期に減らして家計の余裕を確保したい人に適しています。子育てや教育費の負担が大きい時期に返済負担を抑えたい場合や、定年までに完済が難しく老後の返済額を軽くしておきたい場合には効果的です。

金利変動型ローンを利用している場合も、返済額軽減型で繰り上げ返済を行えば将来の金利上昇による負担増を和らげられます。どの方法を選ぶべきかは、繰り上げ返済の目的やライフプランによって異なります。

総支払額の削減を優先するのか、月々のキャッシュフローを優先するのかを整理し、自分に合った方法を選択することが重要です。

【まとめ】住宅ローンの繰り上げ返済は戦略的に行うことが重要

住宅ローンの繰り上げ返済は利息負担を減らす有効な手段ですが、生活資金や税制上のメリットとのバランスを踏まえ、ライフプランに沿って戦略的に進めることが欠かせません。

住宅ローンや家計の見直しに不安がある場合は、マネーキャリアの無料相談サービスを活用するのも有効です。

経験豊富なFPにオンラインで何度でも無料で相談でき、事前にプロフィールや口コミを確認してから依頼できるため安心です。

土日祝日も対応可能で都合の良いタイミングで相談できます。住宅ローンの繰り上げ返済はもちろん、保険や老後資金など幅広いお金の悩みを安心して任せられます。

繰り上げ返済を検討する際は、専門家の知恵を取り入れて無理のない最適なプランを立てましょう。