監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローン・固定金利で「失敗した」と感じるケースとは?

- ① 金利が下がり続けて変動金利より高くついた

- ② 借り換えがしづらい・タイミングを逃した

- ③ 月々の返済額が高くて生活が圧迫された

- 住宅ローンで失敗しないために!無料FP相談で最適な返済プランを立てよう

- 【実際どうだった?】固定金利を選んで後悔・失敗した人の体験談

- 固定金利を選んだ理由は何でしたか?

- 固定金利を選んで「後悔した」「失敗したかも」と感じた点は何ですか?

- 固定金利からの借り換えを検討したことはありますか?

- これから固定金利を検討している人に向けて伝えたいアドバイスを教えてください

- 住宅ローン・固定金利で失敗しないための注意点

- ライフプランに合わせた「固定期間」を選ぶ

- 金利だけでなく、手数料を含めた「総支払額」で比較する

- 将来的な借り換えも視野に入れる

- 【まとめ】固定金利で失敗しないために!住宅ローンで迷ったらFPに相談を

住宅ローン・固定金利で「失敗した」と感じるケースとは?

マイホームを購入する際、多くの人が「安心を得たい」との思いから住宅ローンで固定金利を選びます。将来の金利上昇に左右されず、返済額が一定になるというメリットは確かに大きな魅力です。

しかし一方で、実際に返済を始めてみると「思っていたより負担が重い」「変動金利を選んでいれば…」と後悔するケースも少なくありません。

この記事では、固定金利を選んだ人がどのような点で「失敗した」と感じるのか、以下の3つのケースを紹介します。

- 金利が下がり続けて変動金利より高くついた

- 借り換えがしづらい・タイミングを逃した

- 月々の返済額が高くて生活が圧迫された

① 金利が下がり続けて変動金利より高くついた

固定金利で「失敗した」と感じやすいのは、ローンを組んだ時点から支払いまで変動金利より金利が高くあり続けた場合です。

住宅ローンの金利は利用する金融機関によって異なりますが、変動金利よりも固定金利が高く設定されているのが一般的です。変動金利は経済状況に応じて変動し一定のリスクがあるのに対し、固定金利はローンが完済するまで市場金利の影響を受けないため、支払い計画が立てやすく安心感があります。

しかし、低金利時代が長くなれば結果的に変動金利を選択した場合より支払う金額が多くなるため、後悔につながります。

<補足説明>

金利の動きを長期にわたって正確に予想するのは、大変困難です。低金利が続けば変動金利にメリットがあります。しかし、2025年9月現在、長期金利は上昇傾向です※。

変動金利の場合、金利が上昇すると支払額も上がるため、固定金利のほうがメリットは大きくなります。ただし、この傾向がいつまで続くかはわかりません。

したがって、各金利タイプのメリット・デメリットをしっかり把握し、家計状態にあった方を選びましょう。

② 借り換えがしづらい・タイミングを逃した

固定金利を選んで失敗したと後悔している方からは「借り換えがしづらい」「タイミングを逃した」という意見がありました。

利用している住宅ローンの借入条件が悪い場合、借り換えで条件が改善するケースがあります。ただし、借り換えには事務取扱手数料をはじめとした、各種手数料がかかる点には注意が必要です。

また、住宅ローンの残高や支払い期間によっては、借り換えが損になる場合もあります。そのため、一概に「固定金利が損だと気づいたら借り換えればよい」とはいえないのが実情です。

<補足説明>

金融機関によっては、繰上げ返済にまとまった手数料がかかるケースがあります。

たとえば、auじぶん銀行では固定金利を選択している場合、ローンの残りをすべて繰上げ返済すると手数料が33,000円がかかります※。

失敗を避けるには、借り換えのタイミングや繰上げ返済の手数料を確認しておきましょう。

③ 月々の返済額が高くて生活が圧迫された

固定金利は変動金利より毎月の返済額が高くなる傾向があるため、返済額が高く生活が苦しくなり「失敗した」と後悔するケースがあります。

住宅ローンは30年以上払い続ける方も珍しくありません。将来教育費や離職などで収入減、支出増が起こる可能性は十分にあります。

住宅ローンの返済計画を立てても、長期返済していく際に予定外の事態で計画が狂ってしまうことは珍しくありません。そのため、支出の増大、収入の減少にも耐えられる余裕を持った金額設定が重要です。

現在は、夫婦それぞれの年収に合わせたローンを別に組む「ペアローン」を選択する家庭も増えています。

ペアローンを利用すれば融資額を増やせる一方、どちらかが働けなくなった場合、返済が行き詰まるリスクが高まります。

双方が固定金利を検討している場合は、毎月の返済が家計を圧迫しないようFPに相談し、適切なアドバイスを求めるのがおすすめです。

住宅ローンで失敗しないために!無料FP相談で最適な返済プランを立てよう

固定金利を選択して「失敗した」と後悔しないためには、FPへの相談がおすすめです。マネーキャリアは、相談件数累計10万件以上、相談満足度約98.6%を誇る相談サービスです。

オンラインで相談が可能なため、店舗の窓口に足を運ぶ必要がありません。LINEから簡単に予約でき、相談員のプロフィールも事前に送ってもらえるため、安心して相談できます。

FPはお金に関するプロフェッショナルです。住宅ローンに関しても適切なアドバイスが受けられます

<マネーキャリアがおすすめの理由>

マネーキャリアでは、住宅ローンに関する相談を何度でも無料で利用できます。住宅ローンの悩みは、検討している時期、契約した直後、そして返済開始から5年後・10年後と、時間の経過とともに変化していくケースもあります。

新たな相談があれば、すぐ頼れるのは心強いです。ローンを利用するか迷っている方だけでなく、固定金利契約中で借り換えをするか悩んでいる方にもおすすめです。

【実際どうだった?】固定金利を選んで後悔・失敗した人の体験談

ここでは、実際に固定金利を選んで後悔・失敗した人の体験談をアンケート形式で紹介します。リアルな声は検討する際の有力な判断材料になるので、参考にしてください。

※2025年08月27日~2025年08月31日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

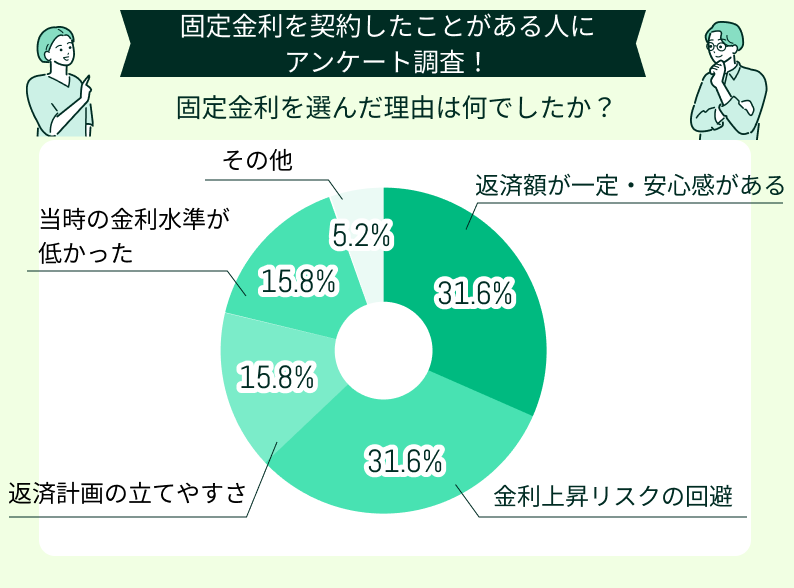

固定金利を選んだ理由は何でしたか?

固定金利を選んだ理由としては「返済額が一定で安心感がある」「金利上昇リスクの回避」と回答した方が共に31.6%を占めました。

返済額が一定で変わらないのは固定金利最大のメリットです。また、金利上昇した際のリスクを考えずに済む点も安心材料となります。

特に、現在のように長期金利が上昇傾向にある場合は、固定金利のメリットが大きく見えます。将来支出が多くなる可能性が高い場合は、返済計画も立てやすいです。

<編集部からの一言>

固定金利は返済額が変わらないため、綿密な返済計画を立てずに住宅ローンを契約すると、収入減や支出増で生活が苦しくなる恐れがあるため注意が必要です。

子どもがいる世帯は、年齢と共に教育費が高くなる点を考慮するなど、余裕を持った返済ができる額でローンを組むことが大切です。

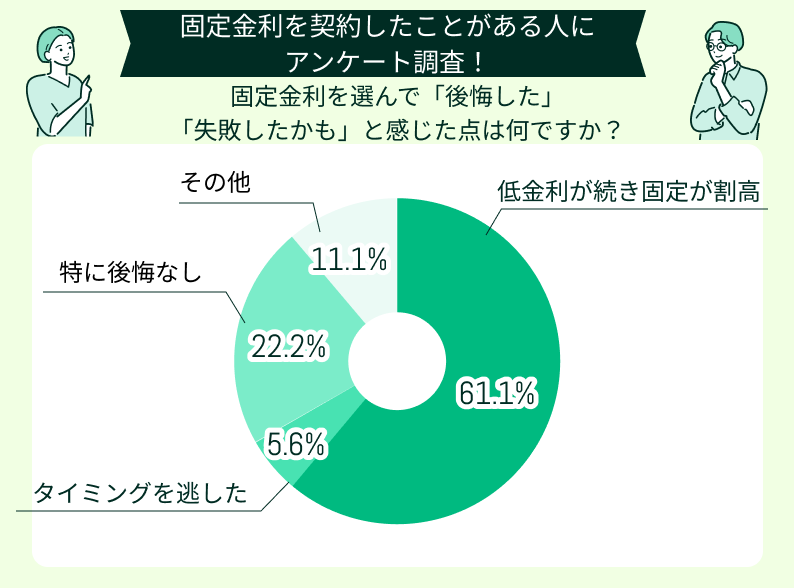

固定金利を選んで「後悔した」「失敗したかも」と感じた点は何ですか?

上記の質問の結果、最も多かったのは「低金利が続いて金利が割高」という回答でした。

市場金利が上がるか下がるかは、社会情勢や世界の経済状況によって変わってきます。そのため「これから金利は上がる可能性が高いです」と金融機関等でアドバイスを受け、固定を選んだが、結果的に上がらずに後悔した方もいるでしょう。

その一方で、約2割の方が後悔していないと答えています。これは、契約前にしっかり検討し、納得した上で契約した結果であることがうかがえます。

<編集部からの一言>

固定金利のほうがメリットが大きいかどうかは、住宅ローンを利用する時点で正確な予測をするのは不可能です。

可能な限りリスクを抑えたい場合は、タイミングを決めて住宅ローンの「借り換えを検討する」「繰上げ返済を利用する」などの手段があります。

特に、繰上げ返済を積極的に利用したい場合は、手数料の少ない金融機関を調べるなど、事前のチェックが必要です。複数の金融機関を比較検討しましょう。

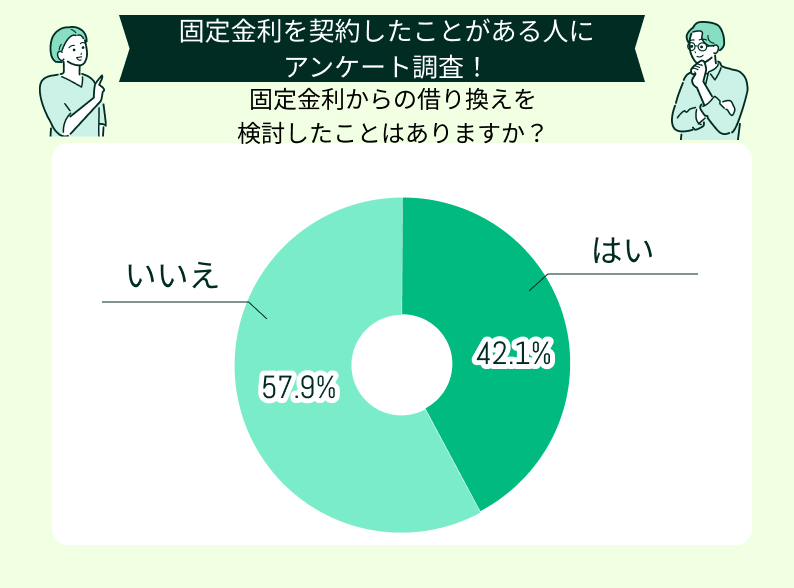

固定金利からの借り換えを検討したことはありますか?

「固定金利からの借り換えを検討したことはありますか」という質問に対して、半数以上の方が「いいえ」と回答しています。

住宅ローンを借り換える場合はタイミングが重要です。一般的には以下の3点が借り換えのタイミングとされています。

- 借り換え後の金利差が年1%以上

- 住宅ローンの残高が1,000万円以上

- 返済が10年以上残っている

※参照:住宅ローンを借り換える最適なタイミングとは?具体例も含めて解説!|三井住友銀行

しかし、借り換えには手続きの手間や費用もかかるため、検討後に断念した人も一定数いることが明らかとなりました。

<編集部からの一言>

返済期間が短くなってきた場合や、残高が減ってきた場合は、借り換えメリットが小さくなるため「もう少し早い段階で動けばよかった」と後悔につながることもあります。

そうならないためにも、借り換えの選択肢が出た段階で早めに行動し、具体的な試算を出しておくことが重要といえるでしょう。

これから固定金利を検討している人に向けて伝えたいアドバイスを教えてください

ここでは、固定金利で住宅ローンの利用を検討している人に向けて、実際に固定金利を選択して住宅ローンを利用した方からのアドバイスを紹介します。

生の声を聞ければ、検討の参考になるはずです。また、後悔だけでなく良かった点も紹介するので、参考にしてください。

低金利続きで無駄な利子を支払ってしまった

銀行に勧められるままに固定金利を選択してしまいました。「金融機関に勤めている方の意見ならば間違いない」と自分では全く勉強しなかったことを後悔しています。

借り換えも検討しましたが、タイミングが合わずに断念しました。もっと住宅ローンを利用する前に勉強しておくべきでした。

収入が安定していたので計画的に返済できる方法を選択しました

定年まで収入が安定している仕事に就いているので、計画的に返済できるメリットを重視して固定金利を選びました。金利は変動金利より高めですが、返済額が変わらないので返済の計画が立てやすく、安心して家計管理ができます。

固定金利から変動金利に借り換えました

低金利が続き、ついに固定金利と変動金利の差が2%以上になったので、借り換えを実施しました。たくさんの金融機関から資料を取り寄せ、勉強しました。

利用した金融機関では変動金利と固定金利の差が小さかった

住宅ローンを借りるタイミングもあったかもしれませんが、私が利用した金融機関では、変動金利と固定金利の差が小さかったです。そのため「計画的に返済できるメリット」を一番に考え、固定金利を選びました。

FPに相談したうえで金利を決めればよかった

インターネットで検索すると、金利に関する情報が溢れすぎていて、かえって迷ってしまいました。結局「金利は今が底」という金融機関の担当者からの意見を信じてしまいました。

<マネーキャリアがおすすめの理由>

マネーキャリアは、住宅ローンに関する幅広い悩みに対応できる相談サービスです。

固定金利・変動金利のどちらを選ぶべきかといった金利タイプの検討から、ライフプランに合わせた毎月の返済額のシミュレーション、さらに将来的な借り換えや繰り上げ返済の是非についてもアドバイスを受けられます。

大きな特徴は、特定の金融機関に属していない点です。銀行や住宅メーカーが提携しているローン商品に縛られることなく、利用者一人ひとりの状況に合わせて中立的かつ客観的な立場から最適な選択肢を提案してくれます。

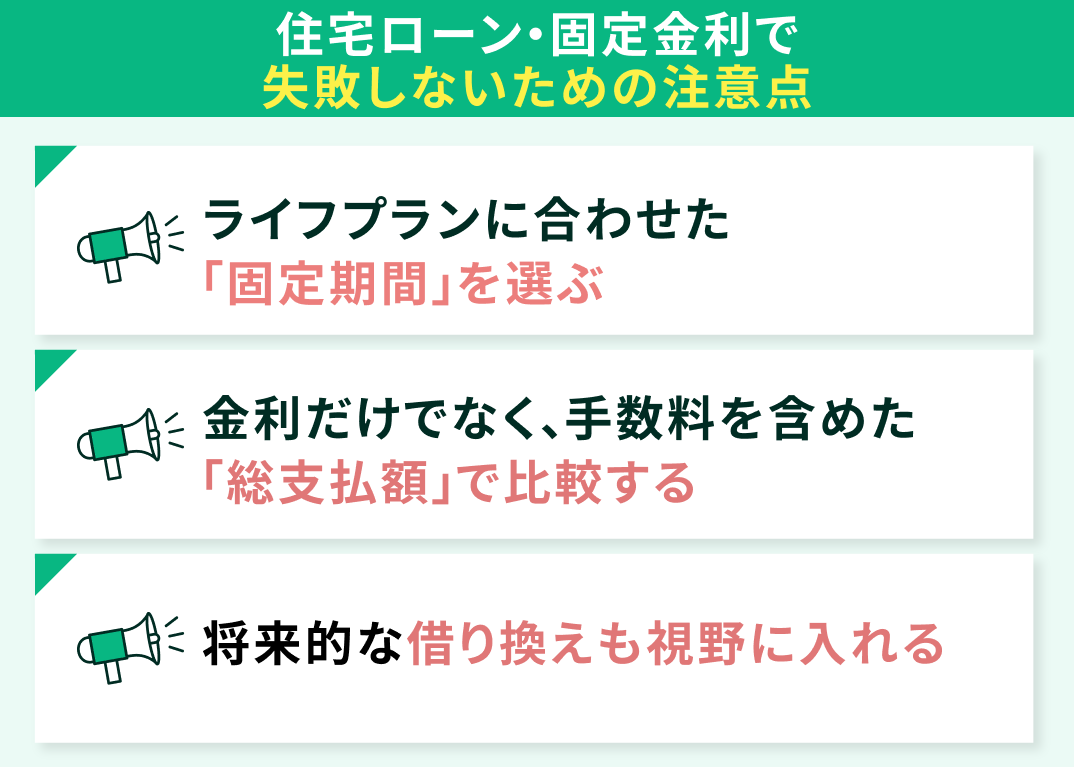

住宅ローン・固定金利で失敗しないための注意点

ここでは、住宅ローン・固定金利で失敗しないための注意点として、以下の3点を紹介します。

- ライフプランに合わせた「固定期間」を選ぶ

- 金利だけでなく、手数料を含めた「総支払額」で比較する

- 将来的な借り換えも視野に入れる

ライフプランに合わせた「固定期間」を選ぶ

住宅ローンは「全期間固定型」のほか、10年や20年といった一定期間だけ金利が固定される「固定期間選択型」も選択できます。全期間固定型と固定期間選択型のメリット・デメリットは以下の通りです。

| 項目 | 全期間固定型 | 固定期間選択型 |

|---|---|---|

| メリット | ・ローン完済まで支払額が変わらない ・契約した時点で 支払い完了までの計画が立てやすい | ・一定期間金利が固定されるので 借入当初の返済計画が立てやすい ・全期間固定金利と比較して 金利が低め |

| デメリット | ・変動金利に比べて金利が高め ・市場金利が低いと総支払額が多くなる | ・変動金利に適用される5年ルールや 125%ルールが適用されない ・総返済額を確定できない |

<補足説明>

5年ルールと125%ルールとは、変動金利における以下のようなルールです。強制ではありませんが、多くの金融機関は採用しています。

- 5年ルール:金利が上昇しても、5年間は毎月の返済額が変わらない

- 125%ルール:これまでの返済額に対し125%までしか金利は上げられない

しかし、固定期間選択型の場合はこのルールが適応されず、市場金利によっては変動金利に変更すると、一気に返済額が高くなる恐れもあります。

住宅ローンの支払いに関する相談をしたい場合は、FPに無料相談できる窓口がおすすめです。FPは長期的な返済計画のシミュレーションを行い、適切な返済額の提案もしてくれます。

金利だけでなく、手数料を含めた「総支払額」で比較する

住宅ローンを利用する金融機関を選ぶ際は、金利だけでなく、以下を含めた「総支払額」で比較するのがおすすめです。

- 保証料

- 事務手数料

- 繰上返済手数料

- 借り換え時の手数料

たとえ表面的な金利が安くても、これらの手数料が高ければ総支払額で見ると「想定よりお得ではなかった」というケースも少なくありません。逆に、金利がやや高くても諸費用が低ければ、長期的には支払総額が抑えられることもあります。

のため、住宅ローンを選ぶときは「月々の返済額」や「表面上の金利」だけで判断するのではなく、かかるすべてのコストを試算したうえで返済計画に組み込むことが大切です。

<補足説明>

住宅ローンの比較では「金利の安さ」が最も目につきやすいポイントですが、実際に家計へ影響するのは金利と手数料を合わせた総支払額です。

金融機関を選ぶ際は「今の金利が安いから」という一点だけで判断せず、ライフプラン全体を見通しながら、諸費用を含めた総コストで比較検討することが、無理のない返済計画につながるといえるでしょう。

将来的な借り換えも視野に入れる

住宅ローンの借り換えには手数料がかかるため、気軽にいつでもできるものではありません。保証料や事務手数料、登記費用などが数十万円単位で必要になることもあり、金利差が小さい場合はむしろ損になるケースもあります。

一方で、借り換え後の金利が大きく下がれば、たとえ手数料を支払ったとしても長期的には返済総額を大きく抑えられることもあります。そのため「借り換えは負担が大きいから検討しない」と決めつけるのではなく、条件を冷静に比較・試算することが大切です。

住宅ローンを利用する金融機関を選ぶ際は、事前に以下の内容を理解しておきましょう。

- 借り換えのルール

- 発生する手数料

- 必要な手続きの流れ

そうすれば、金利が下がったときに「借り換えができない」「思った以上に費用がかかって断念した」といった後悔を防げる可能性が高まります。

<マネーキャリアがおすすめな理由>

マネーキャリアは何度でも無料で相談できるうえ、担当者も変わりません。1人の担当者に長くさまざまな相談ができるのは大きなメリットです。また、土日祝日でも相談ができるため、平日はフルタイムで仕事をしている方も利用できます。

また、借り換えのタイミング、借り換えた場合のメリット・デメリットなど幅広い相談ができるため、多角的な視点で比較検討できます。

【まとめ】固定金利で失敗しないために!住宅ローンで迷ったらFPに相談を

固定金利は、ローンの支払い開始から完済まで金利が変わらず、毎月の返済額が一定であることが最大のメリットです。教育費や老後資金など将来のライフイベントを見据えたとき、返済額がぶれない安心感は大きく、家計管理がしやすい魅力があります。

一方で、市場金利が長期間にわたって低水準のままだと「計画的に支払えるメリット」よりも「総支払額が変動金利より高くなってしまうデメリット」が上回るケースもあります。

そのため、複数の視点から比較・検討することが欠かせません。住宅ローンは数千万円単位の大きな買い物だからこそ、安心感とコストのバランスを意識し、長期的に納得できる選択をすることが大切です。

<固定金利で失敗しないためには>

自分だけで判断するのが難しい場合は、専門家に相談するのも一つの方法です。

マネーキャリアを利用すると、固定金利と変動金利の比較や、将来的な借り換えのシミュレーションまで幅広くサポートしてもらえます。

相談はオンラインで何度でも無料で利用できるため、本当に自分に合ったローンを選べているのかを確認する手段として有効です。