太陽光発電・蓄電池の設置を検討する際は、ローンをまとめる・まとめない場合それぞれの諸費用や返済総額をシミュレーションすることが重要です。

「各銀行の諸費用や借入条件を調べるのが大変」「返済総額の計算が複雑で心が折れそう…」という方は、マネーキャリアのFPへご相談を!

3,500人から厳選された実力派FPが、創エネ・蓄エネ設備の導入に関するお金の悩み、住宅ローンの返済計画設計をトータルサポートいたします。

土日祝日でも・オンラインでも相談OK、ご予約・日程調整はLINEで完結しますので、お仕事や家事。育児のスキマ時間にご利用いただけますよ!

監修者ファイナンシャルプランナー

この記事の目次

太陽光発電・蓄電池を住宅ローンにまとめる方法とは?

電気代の節約や災害時の備えとして注目を集めている太陽光発電や蓄電池。導入費用は数百万円にのぼるため、どのように資金を用意する・ローンを組むかが大きなポイントとなります。

そこで検討したいのが、太陽光発電・蓄電池を住宅ローンにまとめる方法。住宅ローンの低金利などのメリットを活かせるメリットがある一方、諸費用がかかるというデメリットもあります。

まずは、2つのローンをまとめる方法について紹介していきます。

- ① これから住宅ローンを契約する場合

- ② すでに住宅ローン返済中で後から導入する場合

① これから住宅ローンを契約する場合

- Paypay銀行

- 常陽銀行

- 楽天銀行

- りそな銀行

- 三十三銀行

- 建築会社や販売店から太陽光発電・蓄電池の見積もりを取得

- 見積もりなどの必要書類を金融機関に提出

- 仮審査・本審査

- 融資実行

② すでに住宅ローン返済中で後から導入する場合

- PayPay銀行

- 常陽銀行

- りそな銀行

- 三十三銀行

太陽光発電と住宅ローンの計画は、無料FP相談でプロと一緒に考えよう

✔︎ 相談満足度は業界最高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 中立的な立場から各ご家庭に最適な金融機関、返済計画を提案

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ 予約・日程調整はLINEで完結

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

ただでさえ複雑な住宅ローンのお悩み。そこに太陽光・蓄電池まで加わってくると、もはやお手上げ!金融機関やハウスメーカーの担当者に言われるがまま話を進めてしまった…なんて方は少なくありません。

ただ、流されるまま契約をしてしまうと「ローンをまとめるほうが良かったかな…」「もっといいローンがあったのでは?」なんて後悔がずっと付きまとうことに。

マネーキャリアには住宅ローン診断士・FP資格のダブルライセンスを誇るプランナーが多数所属。実力派FPに何度でも無料で相談できるため、納得のいくまで疑問や不安を相談できます。

「すでに金融機関やハウスメーカーに相談してて…」なんて方は、セカンドオピニオンとしのご利用もOKです!

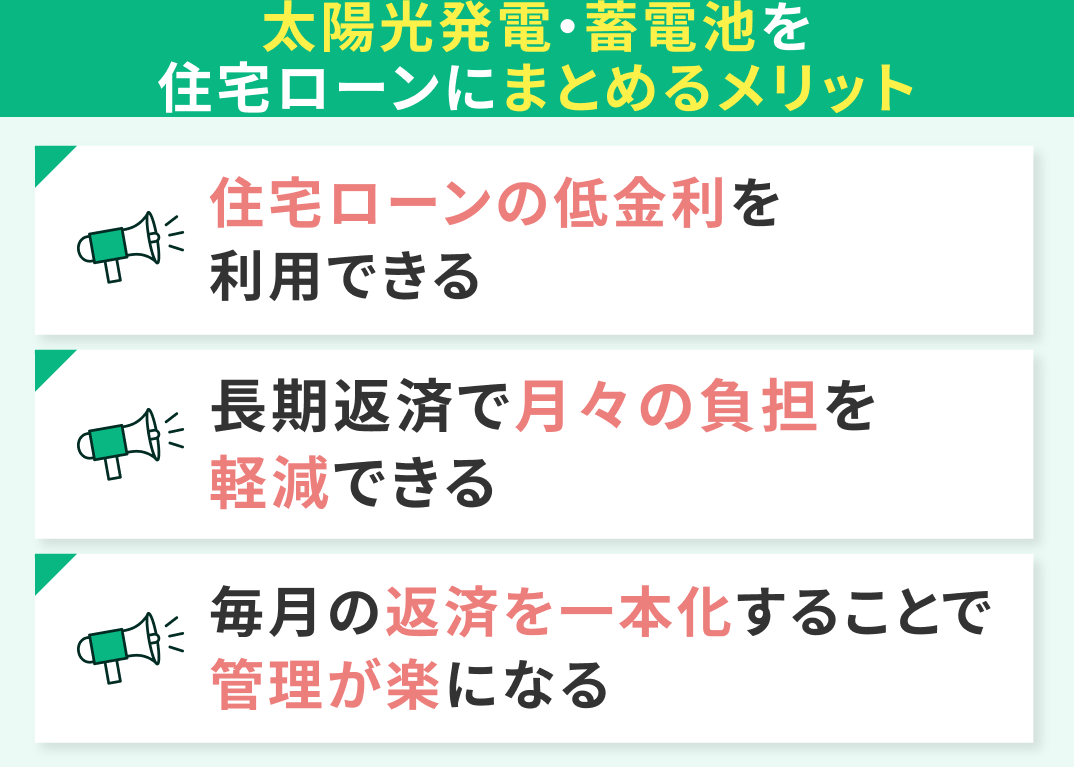

太陽光発電・蓄電池を住宅ローンにまとめるメリット

太陽光発電・蓄電池を住宅ローンにまとめるメリットを紹介します。

- 住宅ローンの低金利を利用できる

- 長期返済で月々の負担を軽減できる

- 毎月の返済を一本化することで管理が楽になる

住宅ローンの低金利を利用できる

太陽光発電・蓄電池を住宅ローンにまとめるメリットは、なんといっても住宅ローンの低金利を利用できること。

一般的に、住宅ローンの金利は他のローンと比べるとかなり低いです。太陽光発電・蓄電池を設置するためのリフォームローンも例に漏れず、住宅ローンよりは金利が高い傾向に。

▼住宅ローン金利とリフォーム・ソーラーローン金利の比較

| ローン種類 | 金利相場 |

|---|---|

| 住宅ローン(変動金利) | 0.3%~0.7%程度 |

| 住宅ローン(固定金利) | 1.5%~1.8%程度 |

| リフォーム・ソーラーローン | 1.9%〜4.07%程度 |

これだけ金利差があると、2つのローンをまとめるか・別々で契約するかによって、毎月の負担や総返済額が大きく変わってくることに。

例えば住宅ローン3000万円(金利1.5%)、太陽光発電・蓄電池の設置費用300万円(金利3.0%)をまとめるかまとめないかで、総返済額で100万円程度の差が出ます。

長期返済で月々の負担を軽減できる

太陽光発電・蓄電池を住宅ローンにまとめるメリットとして、長期返済で月々の負担を軽減できることが挙げられます。

リフォーム・ソーラーローンを別途契約すると、住宅ローンとダブルで返済していくことになります。

さらに、リフォーム・ソーラローンは金利が高め・返済期間が10~15年と短めなため、毎月の返済額が高くなる傾向に。一気に毎月の負担が重くなってしまいます。

一方、住宅ローンとまとめることができれば、金利を抑えられる、返済期間を20〜35年と長く設定できるため、毎月の負担を軽減できるでしょう。

毎月の返済を一本化することで管理が楽になる

太陽光発電・蓄電池を住宅ローンにまとめると、住宅ローンの低金利・返済期間を長く取れる利点を活かして毎月の負担は少なめに、返済の管理もシンプルに、創エネ・蓄エネ設備を導入できるというわけですね。

このように、2つのローンをまとめることにはメリットも多くありますが、デメリットもあります。以下で詳しく紹介しますので、必ずご覧ください。

「住宅ローンの専門家に詳しく説明してほしい」「我が家の場合はどうした方がいいか個別に相談したい」という方は、マネーキャリアのFPへご相談ください。

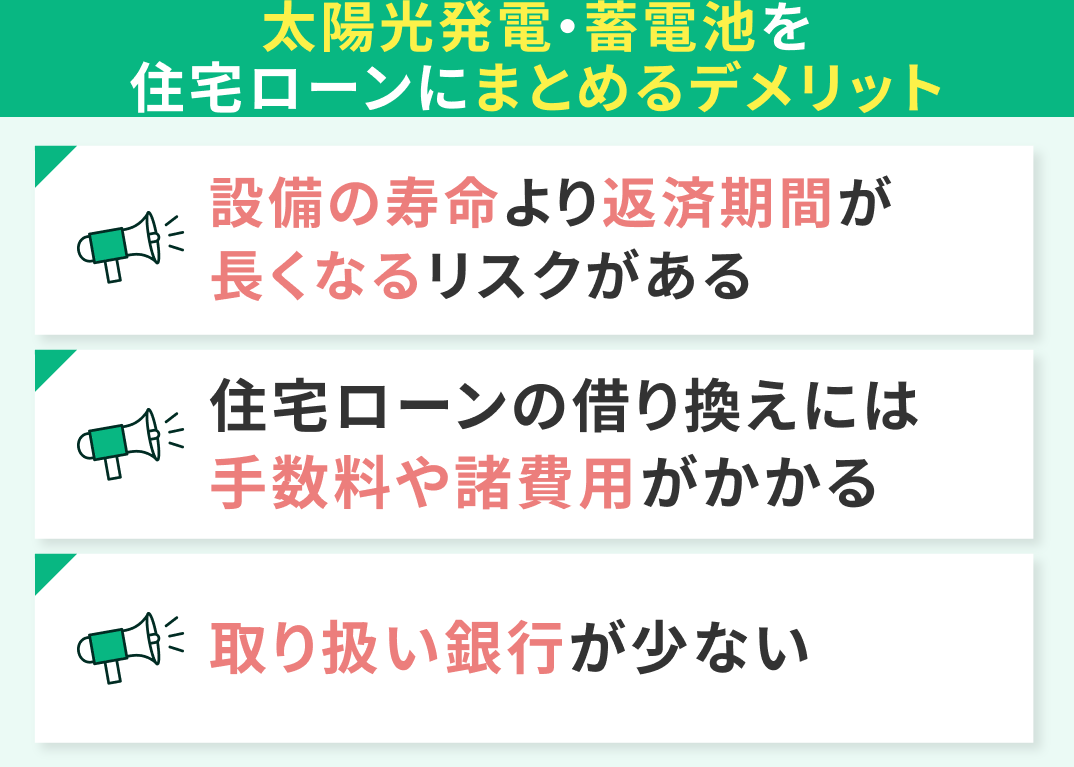

太陽光発電・蓄電池を住宅ローンにまとめるデメリット・注意点

太陽光発電・蓄電池を住宅ローンにまとめるデメリット・注意点を紹介します。

- 設備の寿命より返済期間が長くなるリスクがある

- 住宅ローンの借り換えには手数料や諸費用がかかる

- 取り扱い銀行が少ない

設備の寿命より返済期間が長くなるリスクがある

太陽光発電・蓄電池を住宅ローンにまとめると、設備の寿命より返済期間が長くなるリスクがあります。

太陽光パネルの寿命は20〜30年程度、蓄電池は 10〜15年程度。一方、住宅ローン返済期間は35年前後で組むケースが多いです。

すると、設備が寿命を迎えて使えなくなっても、ローンの返済が残ってしまうことも。 そこから再導入や買い替えをする場合は追加費用がかかるため、再度ローンを組むことになる可能性があります。

住宅ローンの借り換えには手数料や諸費用がかかる

| 費用相場 | |

|---|---|

| 事務手数料 | 約3万円〜5万円 |

| 保証料 | 借入額の2%程度 |

| 登記費用 | 約20万円 |

| 印紙税 | 約3万円 |

太陽光発電・蓄電池を導入する際は、住宅ローンにまとめる場合・別々にする場合、それぞれの諸費用・返済総額をシミュレーションして比較。

自分の家庭では、2つのローンをまとめるメリットが大きいのか、デメリットが大きいのか慎重に判断しましょう。

取り扱い銀行が少ない

また、融資条件や金利プランなどは金融機関によって条件が異なるうえ、仕組みが少々複雑。ですが、各金融機関をしっかりと比較・検討しないと、自身の家庭にあったローンを組めません。

「我が家にはどの銀行があってるのかな」「ローンの条件や金利を調べるのが大変…」という方は、マネーキャリアのFP相談をご活用ください。

特定の金融機関に所属しない実力派FPが、中立的な立場からあなたに最適な銀行選びをサポートいたします。ぜひご利用ください!

【まとめ】太陽光発電・蓄電池を住宅ローンにまとめるならFPに相談が安心

本記事では、太陽光発電・蓄電池を住宅ローンにまとめる方法、太陽光発電・蓄電池を住宅ローンにまとめるメリット・デメリットを紹介しました。

<結論>

太陽光発電・蓄電池を住宅ローンにまとめると、低金利・返済期間を長く取れるため支払総額を抑えられるなどのメリットがあります。

ただし、設備の寿命や借り換え時の諸費用がかかるなどのデメリットも。

ローンをまとめる・まとめない場合、それぞれの諸費用や返済総額をシミュレーションして比較することが重要です。

ただでさえ複雑な住宅ローンのお悩み。そこに太陽光発電・蓄電池も加わってしまっては、とうてい独学では太刀打ちできません。

「我が家はローンをまとめたほうがいいのかな」「返済総額はどれくらい変わるの?」などの不安な気持ちは、ひとりで抱え込まずにマネーキャリアのFPまでご相談を。

住宅ローン診断士・FP資格のダブルライセンスを保有するプランナーが多数所属。3,500人から厳選された実力派FPに、何度でも無料でご相談いただけます!