・住宅ローン控除で損することってあるの?

・損しないための対策があったら、事前に知っておきたいな

このように感じていませんか?

住宅ローン控除は大きな節税効果を期待できる制度。ですが、入居のタイミングや持ち分割合の設定、収入の増減、繰り上げ返済の方法次第で制度を十分に活用できず「損をした」と感じることも。

また、控除の適用額は納税額に左右されるため、まずは自身の税負担を把握、ふるさと納税など他の制度との関係も踏まえて事前にシミュレーション。夫婦の負担割合や繰り上げ返済のことまで含めてトータルで返済計画を最適化することが重要です。

そこで本記事では、住宅ローン控除で損する5つの具体例、損をしないための注意点、実際に住宅ローン控除で損した人の体験談を紹介します。

最後まで読めば、住宅ローン控除で損をする具体例や注意点がわかり、控除をあますことなく活用するイメージができるようになりますよ!ぜひ参考になさってください。

監修者ファイナンシャルプランナー

この記事の目次

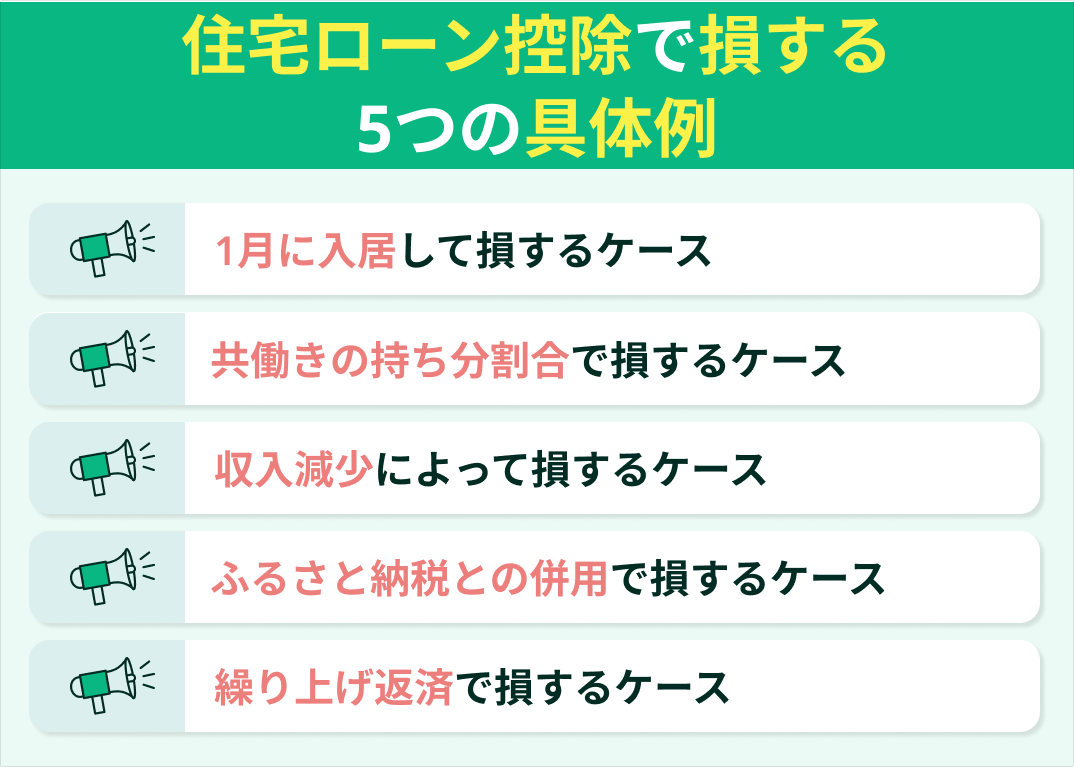

- 住宅ローン控除で損する場合がある5つの具体例

- 1月に入居して損するケース

- 共働きの持ち分割合で損するケース

- 収入減少によって損するケース

- ふるさと納税との併用で損するケース

- 繰り上げ返済で損するケース

- 住宅ローン控除や返済計画のお悩みは、無料FP相談で解決しよう

- 【実際どうだった?】住宅ローン控除で損した人の体験談

- 住宅ローン控除で「損した」と感じた出来事を具体的に教えてください

- どのようなライフイベントや状況が影響しましたか?

- これから住宅ローン控除を利用する人に伝えたいアドバイスは何ですか?

- 住宅ローン控除で損をしないための注意点

- 所得税・住民税を正確に把握する

- 夫婦の収入と持ち分割合のバランスを考慮する

- 繰り上げ返済や他の税金控除との兼ね合いを考慮する

- 【まとめ】住宅ローン控除で迷ったときはFPに相談するのが安心

住宅ローン控除で損する場合がある5つの具体例

住宅ローン控除とは、年末時点のローン残高に応じて所得税・住民税の控除を受けられる制度。

一見得ができるようにみえる同制度ですが、入居の時期やふるさと納税との兼ね合いなど、注意しないと損をしてしまうポイントも。

ここでは、住宅ローン控除で損する5つの具体例を紹介します。

- 1月に入居して損するケース

- 共働きの持ち分割合で損するケース

- 収入減少によって損するケース

- ふるさと納税との併用で損するケース

- 繰り上げ返済で損するケース

1月に入居して損するケース

- 2025年12月にローン契約・入居した場合:2025年から控除開始

- 2025年12月にローン契約・2026年1月に入居した場合: 2026年から適応開始

わずか数ヶ月、数日の差で損をする可能性があるため、引き渡しや入居時期は慎重に確認しましょう。

控除額が最も大きい初年度に控除が適応できないとなると、数十万円程度の損が出てしまう可能性も。

ローン契約や入居のタイミングは慎重に検討しましょう。特に税制改正のタイミングが近い場合は注意が必要です。

共働きの持ち分割合で損するケース

控除額は、年末の時点の住宅ローン残高×0.7%で計算されますが、それぞれの納税額が上限となります。

夫婦で住宅ローンを組む場合はそれぞれの年収、産休・育休による収入減などを考慮し、負担配分を検討する必要があります。

収入減少によって損するケース

- 本人以外の家族が自宅に住み続ける場合:引き続き控除を利用できる

- 家族全員で転居する場合:転勤中は住宅ローン控除は利用できない。自宅に戻った後手続きをして再会

転勤をする際、住宅ローン控除のために家族に住み続けてもらうのか、諦めるのか、自宅を売って転勤先で新たに住居を購入するのか…。大変悩ましい問題です。

なお、転勤中の住宅ローン控除については、下記の記事で詳しく紹介しております。ぜひ参考になさってください。

ふるさと納税との併用で損するケース

「そんな損する落とし穴があったなんて…」「ベストな寄付額はいくらぐらいになるんだろう」と思われた方も多いのでは。

寄付額の資産だけなら、さとふるなどの「ふるさと納税の控除上限額(限度額)がわかるシミュレーション&早見表」でできます。

「住宅ローン控除・ふるさと納税の節税メリットを最大にできるよう各種調整がしたい」という方は、マネーキャリアのFPへご相談ください。

繰り上げ返済で損するケース

「じゃあ繰り上げ返済はしない方がいいの…?」と思われるかもいらっしゃるかもしれませんが、そういうわけではありません。

「繰り上げ返済による利息削減効果」「住宅ローン控除額」をシミュレーションし、利が大きい選択肢をとることが重要。

例えば、利用している住宅ローンの金利が高ければ、利息削減効果が高くなるため繰り上げ返済をした方がいいことがあります。

逆に低金利、契約初期で控除額が大きいタイミングだと損をする可能性も。繰り上げ返済をする資金を不足の事態に備えて手元に残しておく、投資に回すなどの選択肢も検討するといいでしょう。

どうするか迷ってしまう方は、マネーキャリアのFPへ一度ご相談ください。

住宅ローン控除や返済計画のお悩みは、無料FP相談で解決しよう

そこで、ぜひご利用いただきたいのが、マネーキャリアのFP相談!

マネーキャリアのFP相談では、3,500人から厳選された実力派FPが、住宅ローン控除の疑問点、夫婦間での控除の最適化、繰上返済・他の控除との兼ね合いについてのお悩みをスッキリ解消いたします。

「20時以降に相談したい」「女性・子育て経験のあるFPに担当してほしい」などのご要望にも柔軟に対応いたしますので、お気軽にお申し付けください。

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ 住宅ローン診断士・FP資格を併せもつプランナーが多数所属

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

【実際どうだった?】住宅ローン控除で損した人の体験談

住宅ローン控除で損した人の体験談を紹介します。自身が制度を利用する際の参考になさってください。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年9月22日~2025年9月27日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 住宅ローン控除で「損した」と感じた出来事を具体的に教えてください

- どのようなライフイベントや状況が影響しましたか?

- これから住宅ローン控除を利用する人に伝えたいアドバイスは何ですか?

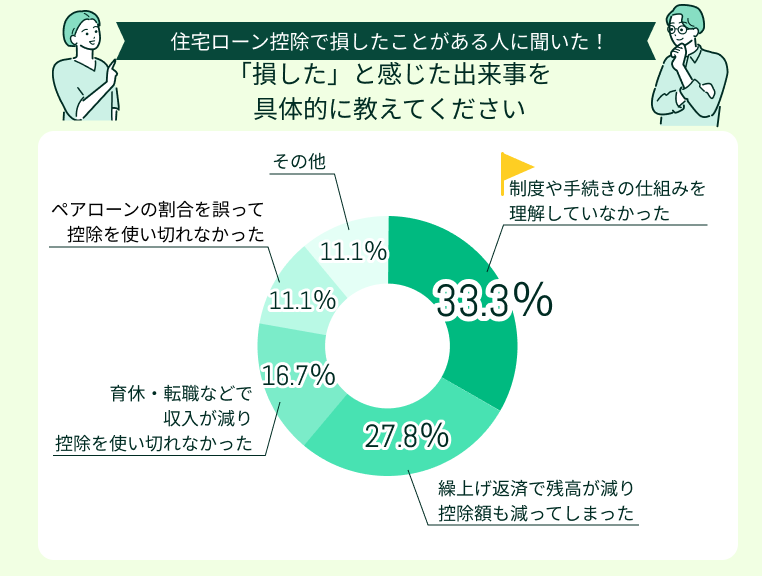

住宅ローン控除で「損した」と感じた出来事を具体的に教えてください

住宅ローン控除で「損した」と感じた出来事で多かったのは「制度や手続きの仕組みを理解していなかった」(33.3%)、「繰上げ返済で残高が減り、控除額も減ってしまった」(27.8%)でした。

控除枠を使い切れずに損した

所得税額が少なく控除枠を使い切れませんでした。住民税も上限で止まり、ふるさと納税など他の控除と重なり自己負担が増え、思っていたよりも節税効果を感じられず損をした気分になりました。

繰り上げ返済で控除が減少

ローン残高で控除額が変わることを理解しておらず、貯めたお金で一気に繰り上げ返済してしまいました。利息軽減にはなったものの、控除も考慮すべきだったと今では感じています。

ペアローンの持分割合を誤った

夫婦の収入差を考えず、ペアローンの持ち分を半々で申請してしまったことを後悔。出産・育休による収入減で控除を十分に受けられず損をしました。制度について理解が足りていなかったです。

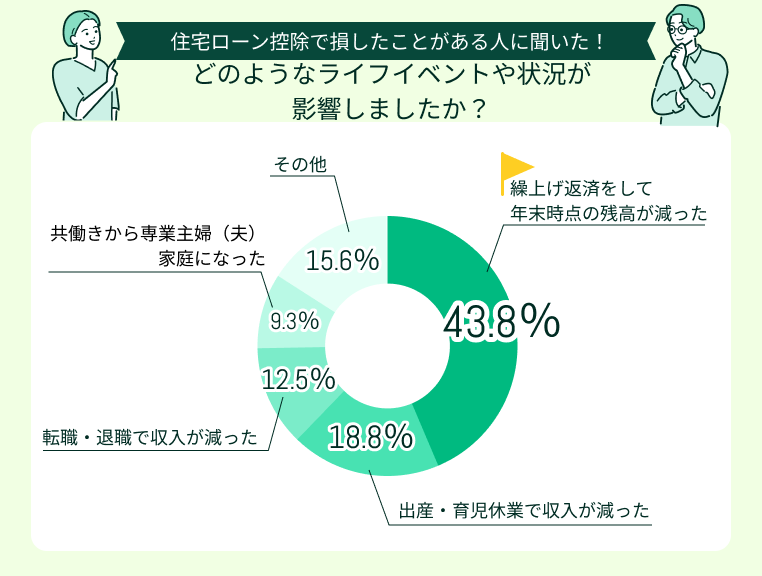

どのようなライフイベントや状況が影響しましたか?

「繰上げ返済をして年末時点の残高が減った」(43.8%)ことが、住宅ローン控除へ大きく影響したと感じている方が多いようです。

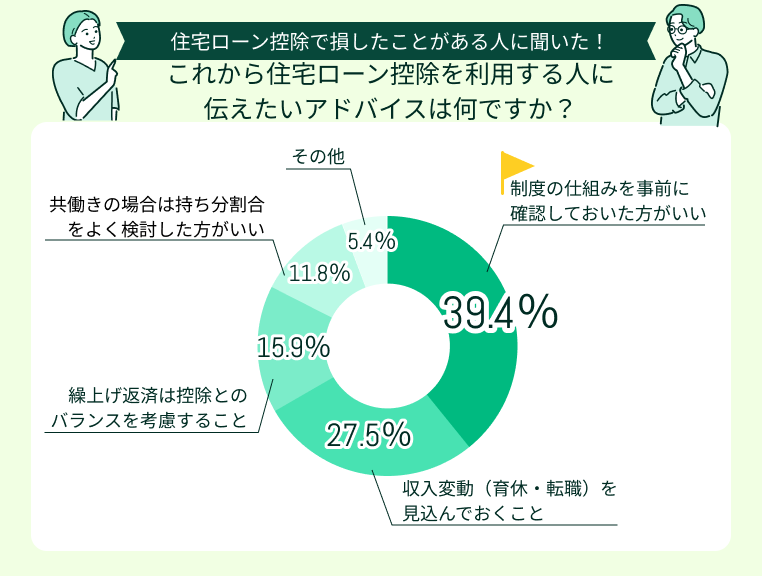

これから住宅ローン控除を利用する人に伝えたいアドバイスは何ですか?

これから住宅ローン控除を利用する人に伝えたいアドバイスとしてもっとも多かったのは「制度の仕組みを事前に確認しておいた方がいい」(39.4%)。

その他「収入変動(育休・転職)を見込んでおくこと」(27.5%)、「繰上げ返済は控除とのバランスを考慮すること」(15.9%)という声も目立ちました。

制度理解の不足で損をした経験から

制度をよく理解せず言われるがまま申請していました。結果として他の控除との兼ね合いで、損をしたと感じました。事前に制度や仕組みを調べ、役所などで確認することを強くおすすめします。

収入変動には要注意

収入変動で控除を十分に使い切れませんでした。収入や将来の働き方が変わる可能性がある場合は、事前に専門家に相談し、持ち分割合や借入の方法を慎重に検討した方が良いと思います。

今回のアンケートでもっとも多くみられたのは「制度をよく理解できておらず、損をした」という声。

住宅ローン控除は、入居の時期や他控除との兼ね合いを考慮しないとフル活用できません。

マネーキャリアのFP相談を活用して、事前に制度の概要や利用にあたっての注意点を把握。制度をお得に活用できるよう、各種シミュレーションをしておくのがおすすめです!

住宅ローン控除で損をしないための注意点

住宅ローン控除で損をしないための注意点を紹介します。

- 所得税・住民税を正確に把握する

- 夫婦の収入と持ち分割合のバランスを考慮する

- 繰り上げ返済や他の税金控除との兼ね合いを考慮する

所得税・住民税を正確に把握する

というのも、住宅ローン控除は、納めている税金の範囲内でしか利用できないから。特に、収入が少なめで税金がそこまで高くない方は、控除額が余ってしまう可能性があります。

夫婦の収入と持ち分割合のバランスを考慮する

繰り上げ返済や他の税金控除との兼ね合いを考慮する

また、ふるさと納税や医療費控除といった他の制度と同時に利用する場合も、控除枠の調整が必要になります。

シミュレーションを行いながら検討し、不安があればFPに相談。各種控除との兼ね合い、金利、借入期間などを考慮し、返済計画を最適化しておくと安心です。

【まとめ】住宅ローン控除で迷ったときはFPに相談するのが安心

本記事では、住宅ローン控除で損する5つの具体例、損をしないための注意点、実際に住宅ローン控除で損した人の体験談を紹介しました。

<結論>

住宅ローン控除は大きな節税メリットがある一方、入居時期や夫婦の負担割合、収入の変化や繰り上げ返済の仕方によっては思わぬ損をしてしまう可能性があります。

また、控除は納税額が上限となるため、自分の所得税や住民税の状況を正確に把握。他の制度との兼ね合いも含めてシミュレーションしながら計画的に利用することが重要です。

住宅ローン控除を十分に活用できるかは、購入する家の性能や床面積、家族構成によっても異なります。

「我が家の場合はどうなの?」「損する可能性はある?」など少しでも不安な気持ちがある方は、マネーキャリアのFP相談をご利用ください。

住宅ローン・ライフプランに精通したFPが、各種控除や負担割合、返済計画をシミュレーション。各ご家庭に最適な控除活用方法をアドバイスします!