監修者ファイナンシャルプランナー

この記事の目次

- 収入合算はやめた方が良い?デメリットは?

- 団信の保障がない側が亡くなった場合、ローンは減らずに残る

- 片方の収入減少によって返済計画が崩れるリスクがある

- 離婚時の手続きが複雑になる場合がある

- 後悔しないために!無料FP相談で無理のない返済計画を立てよう

- 収入合算のメリットは?

- 借入可能額が増える

- 連帯債務なら夫婦それぞれが住宅ローン控除可能

- ペアローンより手続きがシンプル

- 【実際どうだった?】収入合算でローンを組んだ人の体験談

- 収入合算を選んだ理由を教えてください

- 収入合算で最も不安に感じる点は何ですか?

- 収入合算をしてよかったと思いますか?それとも後悔していますか?

- 上記の理由を教えてください

- これから収入合算を検討する人にアドバイスをお願いします

- 共働き夫婦が収入合算のローンで後悔しないためのポイント

- 返済比率を25%以下に抑える

- 団信の保障範囲を確認する

- 持分割合と返済割合を一致させる

- 【まとめ】収入合算の住宅ローンはリスクも考慮して判断しよう

収入合算はやめた方が良い?デメリットは?

収入合算は一概にやめた方が良いとはいえません。借入可能額を増やせるメリットは大きいですが、収入合算を利用する際は、デメリットをしっかり把握する必要があります。

ここでは、考えられるデメリットを3つ紹介します。

- 団信の保障がない側が亡くなった場合、ローンは減らずに残る

- 片方の収入減少によって返済計画が崩れるリスクがある

- 離婚時の手続きが複雑になる場合がある

自分には当てはまるかどうかを1つずつ確認しましょう。

団信の保障がない側が亡くなった場合、ローンは減らずに残る

| 比較項目 | 収入合算 | ペアローン |

|---|---|---|

| ローン契約 | 1本 | 2本 |

| 審査 | 2人の収入を合算して審査 | 別々に審査 |

| 諸費用 | 1契約分 | 2人分かかる |

| 団信 | 主債務者のみ | それぞれで加入 |

どちらも返済に関わる場合は、2人ともが保障される仕組み(連生団信)が理想的です。 連生団信に加入していれば、どちらかに万が一のことがあっても団信によって残りのローンが完済されます。

ただし、連生団信を取り扱う金融機関は限られており、すべてのローンで選べるわけではないため注意しましょう。

【FPからの補足説明】

2人で返済する際は、どちらかが亡くなった場合のリスクを考える必要があります。連生団信に加入していると、万が一の際は遺された方がローンの支払いに困ることなく、住み続けられます。

連生団信でない場合は、団信に加入できない方が別途生命保険に加入し、リスクを補う方法も検討しましょう。

主に2人でローンを返していく場合、どちらかに万が一のことがあった際(死亡または高度障害状態など、保険会社の定める保障事由に該当した場合)に住宅ローン残高が保険金で全額弁済される仕組みの一つ。

片方の収入減少によって返済計画が崩れるリスクがある

収入合算は、2人の収入で返済を続けることが前提です。出産・育休・転職・病気などで収入が減った場合、一気に返済が大変になり家計が厳しくなる可能性があります。

これから出産の可能性が高い場合、出産後育休を取っても働き続ける必要が出てくるかもしれません。しかし、出産後に予想外の事態が起こるなど、何らかの理由で働けなくなった場合は返済計画が崩れる可能性があります。

団信の保障範囲の死亡や高度障害に該当すれば、保険からローンが完済されるでしょう。しかし、団信の保障範囲外の長期入院や病気で一定期間働けなくなり収入が途絶えるケースも考えられます。

【FPからの補足説明】

団信の取り扱いは、金融機関や商品によって違いがあるため、万が一のことがあった時の保障がどうなるかを確認しておきましょう。

また持分割合と返済割合を一致させないと、贈与税のリスクも発生する場合があります。

片方が働けなくなり支払うべきだった返済分を、もう一方が代わりに支払う場合は注意しましょう。肩代わりした金額が税務上「贈与」と見なされ、贈与税が発生するリスクがあります。

離婚時の手続きが複雑になる場合がある

離婚によりどちらかがローンを組んだ家に住まなくなっても、お互いの返済義務はなくなりません。出ていった方がローンを返さなくなると、単独での返済が困難になる可能性があります。

しかし、収入合算でローンを組んだ場合、離婚すると手続きが複雑になる傾向があります。そのため、契約前に以下のような対策を検討しましょう。

- 債務責任を明確にする

- 持分割合を一致させる

- 残債処理のルールを決めておく

収入合算者が「連帯保証人」なのか「連帯債務者」なのかによって、責任の範囲が違う場合があります。返済不能になった場合、どこまで責任が及ぶのかを事前に確認しておきましょう。

住宅を共有名義にする場合、登記上の「持分割合」と実際の「ローン返済割合」を一致させておくことが重要です。不一致だと、税金や財産分与などでトラブルになることがあります。

また、離婚時の「残債処理のルール」を話し合っておくと、万が一が起こった際の助けになります。

<離婚をしても困らない対策を考えましょう>

残債処理の1つとして、家の売却があります。売却を視野に入れる場合は、売却しやすい場所や物件を選ぶことが大切です。人気がある場所や間取りであれば、ローン返済中に売却をしたくなっても、買い手が見つかりやすい傾向です。

売却時にオーバーローンにならないように頭金入れてローンを組むことも必要です。頭金を入れてローンを組めば、返済初期の段階で売却する場合でも、売却額でローンを完済できる可能性が高まります。

後悔しないために!無料FP相談で無理のない返済計画を立てよう

収入合算で住宅ローンを組む場合、単独でローンを組むより、注意すべき点が増えます。そのうちの一つとして、連生団信を取り扱う金融機関や商品の契約を検討しましょう。

2人で返すメリットは、場合によってはデメリットになってしまいます。これは、片方の収入が減っても片方がカバーできる可能性がある反面、お互いが相手を頼りすぎてしまうケースが考えられるからです。

そうならないためにも、自分の持ち分は自分で責任を持ち、リスクに備えて貯蓄を確保する対策が必要でしょう。

<住宅ローンの資金計画はFPへ相談>

住宅ローンは専門性の高い分野です。FPに相談する際も、住宅ローンに詳しい専門家を選びましょう。

【マネーキャリアの住宅ローン相談で可能なこと】

- 家計・ライフプランを踏まえた借入可能額の提案

- 現在の収支状況からの返済シミュレーション

- ライフイベントを踏まえたキャッシュフロー表の作成

将来の家計やローン返済に不安を感じたら、専門家に相談するのが近道です。マネーキャリアを利用して、無理のない住宅ローン計画を一緒に立てましょう。

収入合算のメリットは?

収入合算はデメリットがある反面、メリットもあります。

- 借入可能額が増える

- 連帯債務なら夫婦それぞれが住宅ローン控除可能

- ペアローンより手続きがシンプル

デメリットを把握しつつ、メリットが大きいと感じたら、収入合算を検討しましょう。

借入可能額が増える

収入合算の大きなメリットは、借入可能額が増えることです。住宅ローンの審査では、年収に対する年間返済額の割合(返済負担率)を基準に、どのくらいの金額を貸せるかが重要な要素の一つです。

単独で審査を受ける場合、たとえば年収400万円の人なら、返済負担率の上限を35%としたときの年間返済額は約140万円前後が目安です。

一方、配偶者の年収300万円を合算できれば、世帯年収は700万円となり、同じ返済負担率であれば年間約245万円の返済が可能になります。

つまり、夫婦2人の収入を合算することで、より大きな借入金額が認められる可能性が高まるのです。この仕組みにより、頭金が少なくても希望の物件に手が届くケースがあります。

<注意ポイント>

収入合算は、頭金が少ない人や単独での審査が厳しい人にとって有効な選択肢です。

ただし、借入可能額が増えることは、返済の責任を2人で背負う点にも注意が必要です。 どちらかが休職や転職、出産などで一時的に収入が減った場合、返済が家計を圧迫する可能性があります。

収入合算を利用する際は「いくら借りられるか」ではなく「いくらなら無理なく返せるか」を基準に考えることが大切です。

連帯債務なら夫婦それぞれが住宅ローン控除可能

連帯債務で住宅ローンを組む場合、条件を満たせば夫婦それぞれが住宅ローン控除を受けられるメリットがあります。

住宅ローン控除とは、住宅を取得した際にローン残高の一定割合を所得税や住民税から控除できる制度です。通常はローンの契約者本人のみが対象ですが、連帯債務の場合は、夫婦それぞれがローンの債務者となり、住宅の所有権の持分を持っているため、双方が自分の返済分に応じて控除を受けられます。

特に、夫婦の収入が同程度で、どちらも所得税を納めている共働き世帯にとっては、この仕組みが大きなメリットになります。

単独名義では配偶者側の控除枠が使えませんが、連帯債務であれば2人分の控除を受けられるため、税制優遇を効率的に生かせる可能性が高まります。

【FPからの補足説明】

住宅ローン控除期間は10~13年で、年末時点の住宅ローン残高に対し0.7%が控除されます。年末のローン残高5,000万円までが対象で、控除額は最高35万円です※1。

<控除条件の一例>

- 対象となる住宅の要件:床面積の1/2以上が自ら居住する住宅

- 所得要件:控除を受ける人の合計所得金額が2,000万円以下

- 対象となるローン:返済期間が10年以上

また、2024年以降に建築確認を受ける新築住宅は、原則として省エネ基準を満たしていることが控除を受けるための必須要件となりました※2。

ペアローンより手続きがシンプル

ペアローンと比較すると、収入合算の方が手続きがシンプルです。収入合算では、主債務者が1本のローン契約を結ぶ形になるため、契約書や審査書類、諸費用は1契約分で完結します。

一方、ペアローンは夫婦それぞれが個別に契約を結ぶ必要があり、必要書類や事務手数料などが2人分かかります。そのため、諸費用や手続きの負担は収入合算よりも多くなりがちです。

また、収入合算では一般的に主債務者(主に収入の多い方)が中心となって手続きを行い、配偶者(収入合算者)は収入証明など、審査に必要な最低限の書類を提出するだけで済みます。結果として、手続きの手間が軽減され、住宅購入時の負担を抑えられる点がメリットです。

【FPからの補足説明】

収入合算は手続きが簡単になる反面、返済の責任は主債務者に集中する点に注意が必要です。収入合算の連帯債務型では、主債務者と連帯債務者の双方が同じローン契約の返済義務を負っており、どちらかが返済できなくなると、もう一方にその責任が及びます。

また、収入合算でローンを組む場合、配偶者の収入が一時的に減っても返済を続けられるかを事前に確認しておくことが大切です。

手続きが簡単という理由だけで選ぶのではなく、将来のライフイベントや収入変動も考慮して、無理のない返済計画を立てましょう。

【実際どうだった?】収入合算でローンを組んだ人の体験談

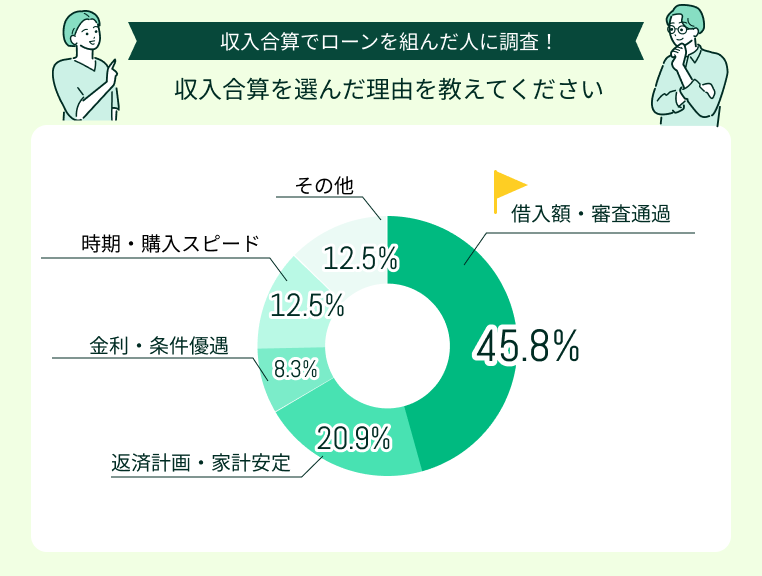

収入合算を選んだ理由を教えてください

【FPからの補足説明】

住宅ローンの審査をスムーズに通すために、収入合算を利用する人もいます。夫婦それぞれの収入を合算することで借入可能額が増え、単独では審査が通らない金額も借入可能になる場合もあるでしょう。

また、世帯全体で同じ金融機関を利用することで、金利や条件の優遇を受けられるケースもあります。たとえば、夫婦そろって「メインバンク」として利用する(給与振込口座に指定する、公共料金の引き落としをまとめるなど)ことで、金利優遇や事務手数料の割引を受けられる場合があります。

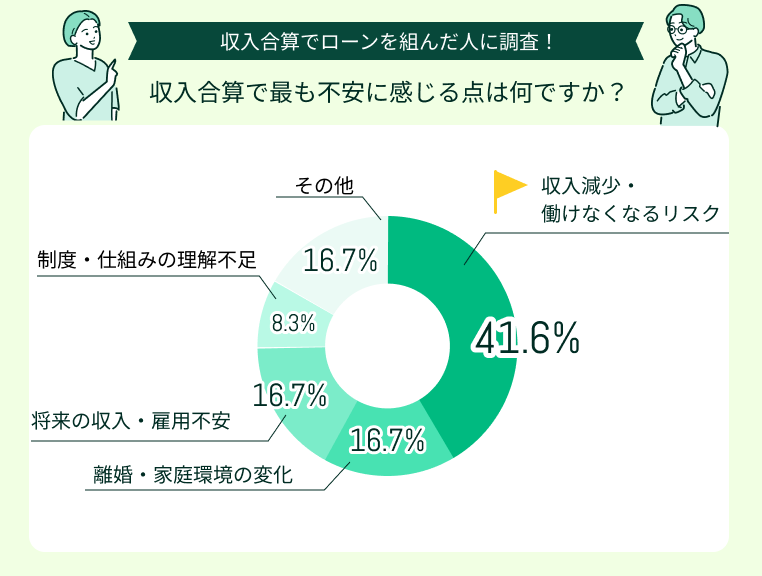

収入合算で最も不安に感じる点は何ですか?

【FPからの補足説明】

単独でローンを組める場合は、配偶者の収入はローン以外の教育費や老後資金への準備にも充てられます。その分家計に余裕が持てるケースが多いでしょう。

収入合算者が正社員か非正規雇用かでも、不安に違いがあると考えられます。特に非正規雇用や期限付きの雇用であれば、長期的な安定収入は難しく、収入減少のリスクが大きくなります。

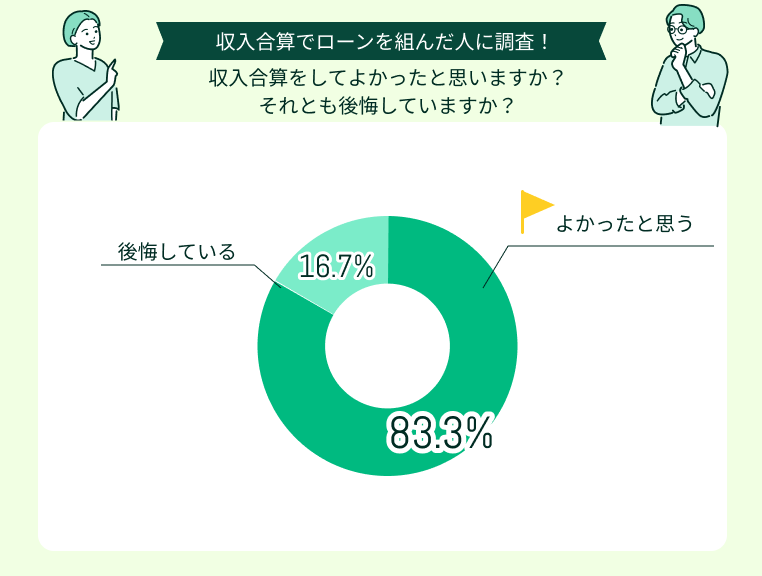

収入合算をしてよかったと思いますか?それとも後悔していますか?

【FPからの補足説明】

アンケート参加者の回答を見ると「収入合算で住宅ローンを組めたので、マイホームを手に入れられてよかった」と感じています。

多くの人が、不安を感じながらも思い切って家を買った事に、後悔は少ないことが伺えます。大きな買い物は、家族で力を合わせて家計のやりくりをし、長期の支払いを継続する必要があるため、余裕のある計画が重要です。

上記の理由を教えてください

ここからは、収入合算をしてよかった理由と、後悔した理由を紹介します。

より具体的な体験を知ることができるので、参考にしてみてください。

予算が上がり収入合算になった

分譲マンションか戸建てがいいか検討しているうちに予算が上がり、収入合算を選択しました。共働きでないと返せないので、仕事のモチベーションは上がっています。どちらかが仕事をやめたり病気で働けなくなる不安はありますが、お互い十分話し合いをし、納得すれば収入合算の選択もありだと思います。

収入合算したおかげで戸建てを購入できた

私の収入は450万円で一人では、ローンを組めませんでした。妻の収入360万円を収入合算して好条件の戸建てを購入でき、毎日快適に暮らしています。収入合算にするのはリスクや不安がありましたが、今ではメリットが上回っています。

ペアローンと収入合算で迷った

持ち分をはっきりさせるべき

家を購入した当時は、夫婦ともに収入が少なく、単独での審査は難しいと考えていました。当初は特に不安はありませんでしたが、妻の姉が家を購入後に離婚して大変だったと聞き、少し後悔している部分もあります。これから収入合算でローンを組む方には、支払いの負担を明確に分けておくことをおすすめします。

離婚や転職に対応できるか不安

自分一人の収入では希望額を借りられず、借入額を増やすために収入合算を選びました。しかし、将来の離婚や転職リスクを考えると後悔しています。 名義や返済負担のバランスを取るのが想像以上に難しいと感じました。

良かったと感じる理由としては、収入を合算することで借入可能額が増え、希望する物件を購入できた点が挙げられます。単独では希望する金額に届かなかった人も、配偶者の収入を合わせることで審査に通りやすくなり、より理想に近い住まいを選べたという声が目立ちます。

また、頭金が十分に貯まっていなくても、フルローンで希望の物件を購入できた人も少なくありません。特に共働き世帯では、2人の収入をもとに返済計画を立てられるため、無理のない範囲で購入時期を早められたというメリットもあります。

【FPからの補足説明】

後悔している口コミからは、持ち分をはっきりさせ、自分の持ち分に責任を持つ重要性が感じられます。住宅の持分割合は最初にしっかり話し合い、明確にする必要があります。

最初は順調に返済ができていても、不測の事態は起こるものです。貯蓄を確保できる家計の構築が重要であることもわかります。

また、実際に収入減を経験したり、離婚の可能性が高い人は後悔している傾向です。

これから収入合算を検討する人にアドバイスをお願いします

収入合算で住宅ローンを契約し、返済中の人のアドバイスをまとめました。

収入合算はデメリットもありますが、デメリット以上のメリットを感じながら実行して良かったという声が多くありました。

収入合算で家計を一本化し、協力して家計を維持していく重要性が感じられます。相手との信頼関係を築くことも必要です。

借りられる額ではなく返せる額を考える

生活設計を考えた結果、収入合算を選択しました。将来どちらかが働かなくなる可能性はありますが、今の生活に無理がなく満足しています。借入可能な額ではなく、現実的に返せる額を考えるべきだと思います。

離婚せずに最後まで返す覚悟が大事

シミュレーションがおすすめ

配偶者の昇給が見込めませんでしたが、住宅購入のタイミングを早めたかったので、収入合算でローンを組みました。早めに家を持つことができて良かったと思っています。結婚後のキャリアプランや出産・育休の影響もシミュレーションしておくことをおすすめします。

支払いが苦しくなった時の対策を共有しておく

迷いがあればお金のプロに確認

【FPからの補足説明】

住宅ローンは専門性が高く、難しく感じることも多いものです。情報はできるだけ集め、自分に合った方法や金融機関を選ぶ方が良いでしょう。

知り合いからの助言や口コミを読むことも大切ですが、自分の状況を把握するには、FPなど専門家への相談が有効な手段となります。

現在の家計状況や今後のライフプランなども考慮しながら、総合的なアドバイスが受けられる点が魅力です。

共働き夫婦が収入合算のローンで後悔しないためのポイント

共働き夫婦が、収入合算のローンで後悔しないためのポイントを3つ紹介します。

- 返済比率を25%以下に抑える

- 団信の保障範囲を確認する

- 持分割合と返済割合を一致させる

メリット、デメリットを確認しつつ、後悔しないポイントも押さえましょう。

返済比率を25%以下に抑える

収入合算で住宅ローンを借りる場合は、返済比率を25%以下に抑えましょう。多くの金融機関で審査が通る基準は、返済比率35%以下とする場合があります。無理なく返せる基準は25%以下※1です。

フラット35はすべての借入れに関して、年収に占める年間合計返済額の割合(返済比率)が年収400万円未満で30%以下、400万円以上では35%以下が1つの審査基準※2になります。

借り入れは住宅ローンだけではなく、以下のローンも含みます(収入合算をする場合は、収入合算者の分を含む)。

- 自動車ローン

- 教育ローン

- カードローン

- クレジットカードによるキャッシング

- 商品の分割払いやリボ払いによる購入

<無理のない返済額は返済比率25%以下>

一般的に年収は税込み年収で審査されることが多いです。しかし、実際の返済額は年収の8割程度にあたる、手取り収入で返す必要があることを認識しましょう。

特に妻のライフイベントを考慮する必要があります。出産・育休・時短勤務・転職などで収入が減少する可能性が高くなります。

将来の収入減を見越して、夫単独でも返せる水準に抑えると安心です。長期的な目線で、将来の働き方なども考慮した計画を立てましょう。

団信の保障範囲を確認する

収入合算を利用して住宅ローンを組む場合は、収入合算者(配偶者など)も団信の保障対象になるかどうかを確認しておきましょう。一般的な団信では、保障の対象は主債務者(ローンの名義人)のみであり、連帯債務者や収入合算者が亡くなった場合は、ローンが残ってしまうケースがあります。

そのため、夫婦で1本のローンを共同返済していく場合には、どちらが亡くなってもローンが完済される「連生団信」を選べる商品を検討しましょう。

ただし、連生団信を取り扱う金融機関や商品は限られており、すべての住宅ローンで利用できるわけではありません。もし収入合算者が団信の対象外となる場合は、別途生命保険で保障を補う方法も検討しましょう。

【FPからの補足説明】

団信の代わる備えとして、ローン残高と同程度の保障額を設定した定期保険や、働けなくなったときの生活を支える収入保障保険などがあります。

これらの保険を活用すれば、収入合算者に万が一のことがあっても、保険金によってローン返済を続けられるため、家計への負担を軽減できます。

たとえば、収入保障保険は被保険者が死亡または高度障害状態になった場合に、遺族に対して保険金が支払われる保険です(受け取り方は商品によって異なります)。

期間によって受け取れる保険金の額が変わる設計なので、住宅ローンの残高に合わせて、残債を補填できます。

持分割合と返済割合を一致させる

住宅の「持分割合(登記上の所有権の割合)」と「ローン返済割合(資金の負担割合)」を一致させない場合に生じる不都合やリスクは、主に税務上の問題です。

登記上の持分割合(家の所有権)と、実際に資金を負担した割合(ローン返済額+頭金)が異なると贈与税が課税される可能性があります。「返済の負担割合以上の持分を取得した人」に対して、差額に贈与税がかかる場合があるので注意しましょう※。

また、住宅ローン控除は、各共有者の持分割合に応じた借入残高に基づいて計算されます※。そのため、実際のローン返済負担割合に比べて持分割合が少ない場合、本来受けられるはずのローン控除の対象額が受けられず、節税効果が減ってしまう可能性もあります。

【FPからの補足説明】

離婚などで家を処分する際、持分割合と実際の返済状況が異なると、財産分与で揉める原因となります。

法律上の所有権(持分)と、離婚までにどちらがどれだけローンを返済したかという実態の貢献度が異なると、清算が複雑になります。

そのため、持分割合は実際の返済状況と整合させる必要があるため、年収や返済能力を基準にして決めるのが一般的です。

税務上のリスクを避け、住宅ローン控除のメリットを最大限に享受するために「資金負担割合と持分割合」は可能な限り正確に一致させることが重要です。

【まとめ】収入合算の住宅ローンはリスクも考慮して判断しよう