60歳で退職して19年待ったら79歳。iDeCoの受取期限を過ぎちゃいます。結局、私はもう手遅れなんですか?

結論から言えば、19年ルールに縛られる必要はありません。 むしろ『税金をゼロにすること』に固執しすぎると、かえってトータルの手取りを減らすリスクがあるからです。

ただし、ここが一番大事なところです。

あなたにとっての「正解」は、退職金の金額、勤続年数、iDeCoの加入期間によって、一人ひとりまったく違います。

よってこの記事で紹介するパターンのうち、どれがあなたに当てはまるのかは、記事を読むだけでは分かりません。

まずは30秒の診断で、あなたがどのパターンに近いか確認してみませんか?

[▶今すぐ自分のタイプを診断する]

内容をまとめると

- 退職金を先に受け取る場合は「19年」、iDeCo一時金を先に受け取る場合は「10年」の待期期間を設けることで退職所得控除をフル活用できる

- iDeCoを年金形式で受給すれば退職所得控除の重複は回避できるが、雑所得の増加が社会保険料や医療費負担を押し上げるリスクがある

- 退職所得控除のフル活用を最優先するのではなく、新NISA等への再投資などによって手元の資産の最大化を優先するのがおすすめ

- ただしどの選択肢が最適かは、退職金の支給規定・勤続年数・加入期間という個別の数字次第で変わる。この記事の中に「一般的な正解」は存在しない

- 一般的な正解を探すのではなく、マネーキャリアなどの【iDeCo無料相談窓口】で専門家による個別シミュレーションを受けるのがおすすめ

監修者ファイナンシャルプランナー

この記事の目次

- iDeCoの退職所得控除の19年ルールとは?改正後の基準を整理

- iDeCoの5年ルール・10年ルールとの違い

- iDeCoと退職金の受取順序対照表

- 60歳で退職するなら、19年ルールは実は使えない

- 【パターン別】受取額を最大化する3つの現実解

- 【パターンA】iDeCoを先に「一時金」で受け取る(待機10年ルート)

- 【パターンB】「一時金+年金」の併用で、公的年金等控除をフル活用する

- 【パターンC】あえて重複させて受け取り、新NISA等で再運用する

- 知っておきたいiDeCoの年金受取の落とし穴

- 所得が増えることで国民健康保険料・介護保険料が上がるリスクがある

- 受取りごとに手数料が引かれる

- 社会保険料に影響を及ぼす

- 19年空けずに退職金とiDeCoを受け取ると税金はいくら増える?

- iDeCoの退職所得控除に関するアンケート結果

- 【まとめ】退職所得控除をフルに活用することを最優先にしない

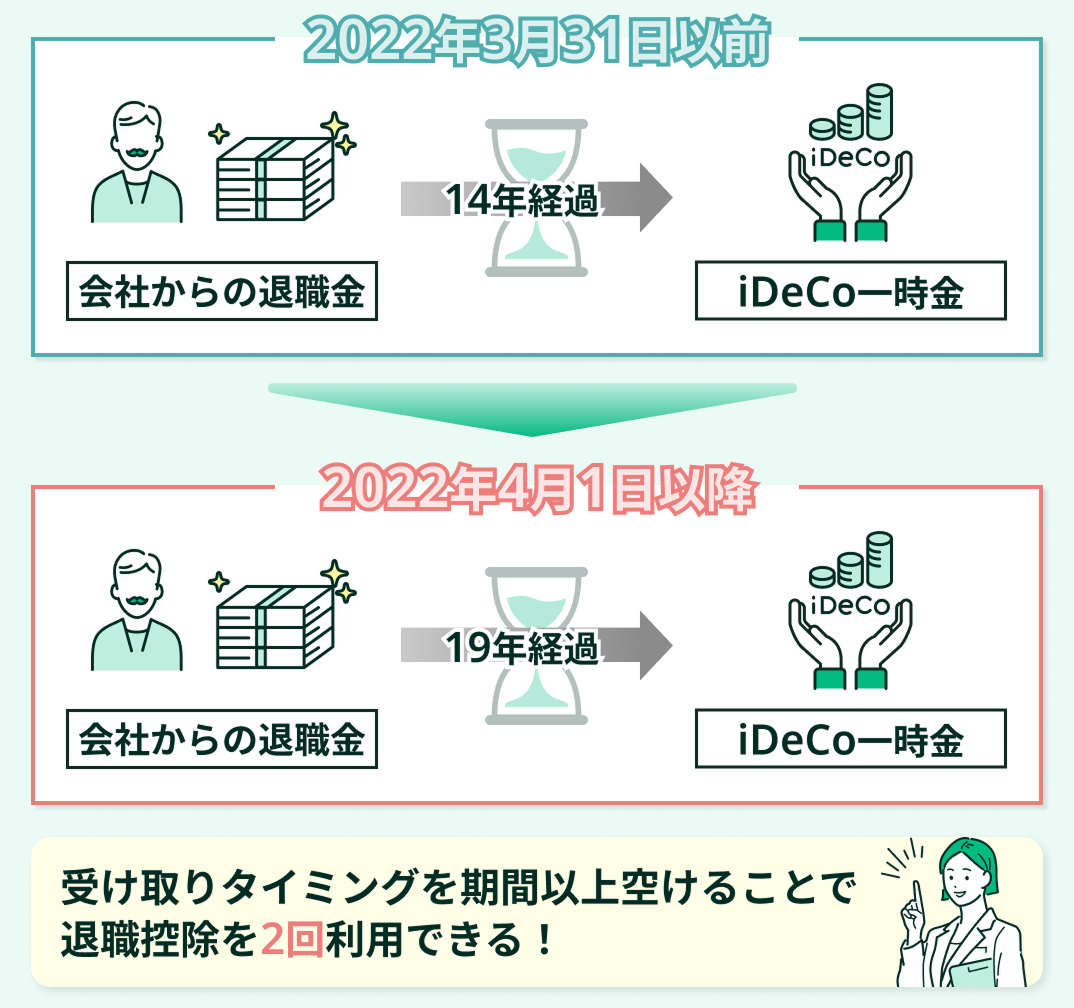

iDeCoの退職所得控除の19年ルールとは?改正後の基準を整理

- 節税効果:退職所得控除を差し引いた残額をさらに1/2にして税額を計算するため、年金形式(雑所得)よりも税負担を抑えやすいのが特徴です。

- 受取方法の選択肢:受取方法は「一時金」「年金」「併用」の3種類があります。このうち「一時金」を選ぶ場合にのみ、他の退職金との重複を調整する「19年ルール」(または5年/10年ルール)の検討が必要になります。

退職金とiDeCoは別の制度ですが、受け取り方を誤ると「重複」とみなされ、控除が減らされます。

特に注意したいのが、転職や定年延長で退職金の受給タイミングがずれるケースです。想定していたiDeCoとの受給間隔が縮まり、本来使えたはずの非課税枠を、自ら減らしてしまうことがあります。

継続して働き続ける可能性も踏まえて、あらゆるパターンを想定することが手取りの最大化につながります。

iDeCoの5年ルール・10年ルールとの違い

5年ルール・10年ルールとは、iDeCoを一時金で先に受け取り、後に退職金を受け取る場合に適用される制限期間のことです。

19年ルールとの違いは受取順序であり、iDeCo一時金を先に受け取る場合は5年ルール/10年ルール、退職金を先に受け取る場合は19年ルールが適用されます。

また、こちらのルールも近年改定されており、2025年12月31日以前は5年ルールでしたが、2026年1月1日以降は10年ルールに変更されています。

そのため、退職所得控除をフル活用するためにはiDeCo一時金の受け取りから10年超空けて退職金を受け取る必要があります。

iDeCoの出口戦略は、積立以上に「受取の設計」で手取り額に数十万円の差がつきます。

退職直前の今からでも、受取順序や手法を工夫するだけで、守れるお金は確実に増やせます。

マネーキャリアの【無料FP相談窓口】では、あなたの退職金や再雇用プランを反映した「手取り最大化シミュレーション」を個別に行います。

「なんとなく」で決めて後悔する前に、専門家と一緒にゴールを引き直してみませんか?

iDeCoと退職金の受取順序対照表

どちらを先に受け取るかで、控除をフル活用するために必要な「空け期間」はこれだけ変わります。

| 受取順序 | 待機期間(空ける年数) |

|---|---|

| 退職金⇒iDeCo | 19年(20年目以降) |

| iDeCo⇒退職金 | 5年(6年目以降) |

お得なのはiDeCoを退職金より先に受け取るケースです。そうすれば待機期間は5年で済みますが、退職金が先になると19年ルールが適用され、退職所得控除をフルに活用するには19年空ける必要があります。

一般的にiDeCoが退職金より先になるケースは多くありません。

だからこそ、自分がどちらの順番になるかを事前に把握しておかないと、知らないうちに税金の面で大きな損になることも!

60歳で退職するなら、19年ルールは実は使えない

iDeCo一時金を後から受け取る場合は19年空けるんですね。あれ?iDeCoの受給は75歳までじゃなかったですか?

いいところに気づきましたね!そうなんです。19年ルールを満たすことは制度的に難しいケースが多いんです。

60歳で退職金を受け取り、後からiDeCo一時金を受け取る際に控除枠を再利用するためには19年待機する必要があるため、単純計算で79歳までずれ込みます。

一方でiDeCoは、受給権が発生する年齢(原則60歳)に到達したら、75歳になるまでの間に、一時金として一括で受け取れる仕組みになっています。

そのため、60歳や65歳などの定年退職をする場合、退職金を受け取ってから19年以上の期間を開けてiDeCo一時金を受け取ることは物理的に不可能です。

退職金を先に受け取る方は、この受給可能期間と待機期間の差を把握することが不可欠です。

【パターン別】受取額を最大化する3つの現実解

まずは、今のあなたが「どの出口」を目指すべきか、このフローチャートで診断してみましょう。

ただし、このチャートはあくまで簡易診断です。

実際は退職金規定や年金額との組み合わせで、正解が変わることも多くあります。

【パターンA】iDeCoを先に「一時金」で受け取る(待機10年ルート)

60歳でiDeCoを一時金として受け取り、その後の企業退職金を70歳以降に設定できる一部の役員や自営業者向けの戦略です。

この場合、iDeCo一時金を受け取ってから10年以上の期間を空けて退職金を受け取ることで退職所得控除をフル活用できます。

ただし、一般の給与所得者の場合は、企業側の規定により受け取り時期の指定が困難なケースが多いため、勤務先の退職金規定の確認が必要です。

もし、今すぐお金が必要だけど10年以上空けることはできないという場合は、【パターンC】の戦略を取るのがおすすめです。

勤務先の退職金規定、受取時期をずらせますか?

一度iDeCoを一時金で受け取ってしまうと、後から「やっぱり退職金を先に」とは戻せません。

【パターンB】「一時金+年金」の併用で、公的年金等控除をフル活用する

退職所得控除の枠を超えるiDeCoの運用額分を「年金形式」で受け取り、毎年の公的年金等控除を適用させる方法は、現実性の高い戦略です。

60歳から65歳までの公的年金受給前の空白期間に、iDeCoを年金受取することで、年間60万円(65歳以上は110万円)(※)の控除枠を有効活用できます。

つまり、60歳〜65歳の間にiDeCo年金を年間60万円以内で受け取れば、理論上は所得税ゼロにできる可能性があります。

ただし、公的年金等控除は公的年金と合算で使うため、必ずフル活用できるわけではない点に注意しましょう。

※公的年金等に係る雑所得以外の合計所得金額が1,000万円以下の場合

年間60万円以内に収めるつもりが、他の年金と合算した瞬間に控除枠を超えていた——という誤算はよくあることなんです。

年金として受け取り始めると、途中で「やっぱり一時金でまとめて」への変更はできません。

【パターンC】あえて重複させて受け取り、新NISA等で再運用する

税制上の優遇を一部放棄し、税金を払ってでも早期に一括受取することで、新NISAの成長投資枠等で再運用を図るなどの選択の自由を作る方法です。

19年空けずに重複しても、増税額は全額没収ではありません。受取期限(75歳)まで非課税運用を続け、その後新NISAへ移せば、「増税額<運用益」となり、最終的な資産残高は最大化される可能性があります。

自分のタイミングで資産をコントロールできるため、増税分を運用などで帳消しにすることも可能になります。

「結局、どの受け取り方が自分にとっての正解なの?」

あなたの数字を当てはめないまま決めると、数十万円単位で損をすることもあります。

マネーキャリアの無料FP相談では、退職金規定や再雇用プランをもとに、「19年待機」「10年待機」「あえて重複受取」を具体的な金額で比較します。

一度受け取り方を選んでしまえば、後から変更はできません。「なんとなく」で決める前に、今のうちに数字で確認しておきませんか?

知っておきたいiDeCoの年金受取の落とし穴

はい、年金形式なら公的年金等控除が使えます。でも、実は税金が安くなっても、手元に残るお金がそれ以上に減ってしまう落とし穴があるんです

iDeCoの一時金受取が退職所得として、他の所得と切り離して計算されるのに対し、年金受取は雑所得として、公的年金など他の収入と合算される仕組みです。

この違いは老後の家計に予想外の影響を及ぼす可能性があるため、詳しく見ていきましょう。

所得が増えることで国民健康保険料・介護保険料が上がるリスクがある

iDeCoを年金形式で受け取ると、その分、毎年の所得が増えます。

国民健康保険や介護保険などの保険料は、前年の所得に基づいて決まるため、所得が増えれば保険料も連動して高くなります。特に、一時金なら一度きりの税金で済みますが、年金形式だと受取期間中ずっと保険料が高いまま、という事態にもなりかねません。

「節税できた金額以上に保険料の支払いが増えてしまった」という失敗は、出口戦略において避けるべき事態です。そのため、年金受取を行う際は事前シミュレーションを行いましょう。

「知らなかった」が、扶養や医療費の負担割合にまで影響することもあります。受取方法を確定させる前に、一度プロの目で確認しておきませんか?

受取りごとに手数料が引かれる

iDeCoは年金受取だとコストがかかる点に注意が必要です。

一時金受取なら、受取時の振込手数料1回440円だけで済みますが、年金受取を選択すると、振り込まれるたびに440円の手数料が発生します。

仮に2か月に1回、10年にわたって受け取ると、手数料だけで26,400円にもなります。

また、受取を待っている間も運用指図者としての月額手数料(月66円〜)がかかり続けるため、少額を細かく受け取るのはコスト面で不利になります。

社会保険料に影響を及ぼす

さらに深刻なのが、家族の扶養に入っているケースや、医療費の窓口負担割合への影響です。

年金受取による所得増がきっかけで、扶養を超えてしまったり、現役並み所得者と判定されて医療費の負担が2割から3割に引き上げられたりする可能性があります。

「税制優遇」という言葉の裏には、こうした社会保障制度との兼ね合いが隠れています。

そのため、表面的な所得税の計算だけでなく、住民税や社会保険料を含めた「実質的な手残り額」で判断することが、後悔しないための鉄則です。

iDeCoを年金形式で受け取ると、「雑所得」が引き金となって国民健康保険料や医療費の自己負担割合まで変わることがあります。影響は税金だけにとどまりません。

マネーキャリアの無料相談では、「年金受取にした場合、住民税や社会保険料を含めて手元にいくら残るのか」試算方法についてレクチャーします。

19年空けずに退職金とiDeCoを受け取ると税金はいくら増える?

そうですね、増税額は重複期間や所得の状況によって異なるため一概には言えません。ですが、重複したから受取額が半分になる、なんてことはありません。

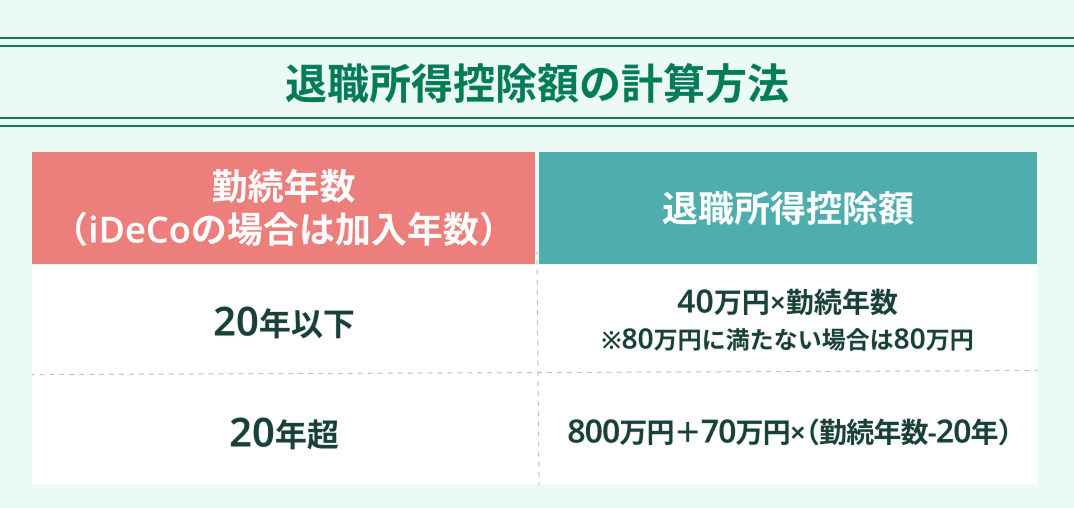

退職所得控除額は原則、勤続年数に応じて計算されます。

例えば勤続30年、退職金2,000万円、iDeCo加入15年、受取金額500万円、iDeCo受取は退職から5年後(それまで継続運用)、iDeCo一時金額500万円という条件だった場合、シミュレーション結果(※)は以下になります。

- 退職金(60歳)

退職所得控除 800万円+70万円×10年=1,500万円

退職金2,000万円

超過500万円

課税退職所得 500万円×1/2=250万円

税額 約50万円 - iDeCo一時金(65歳)

iDeCo控除の本来額 40万円×15年=600万円

重複調整 40万円×10年=400万円

調整後控除 600万円−400万円=200万円

課税退職所得(500−200)×1/2 =150万円

税額 約30万円

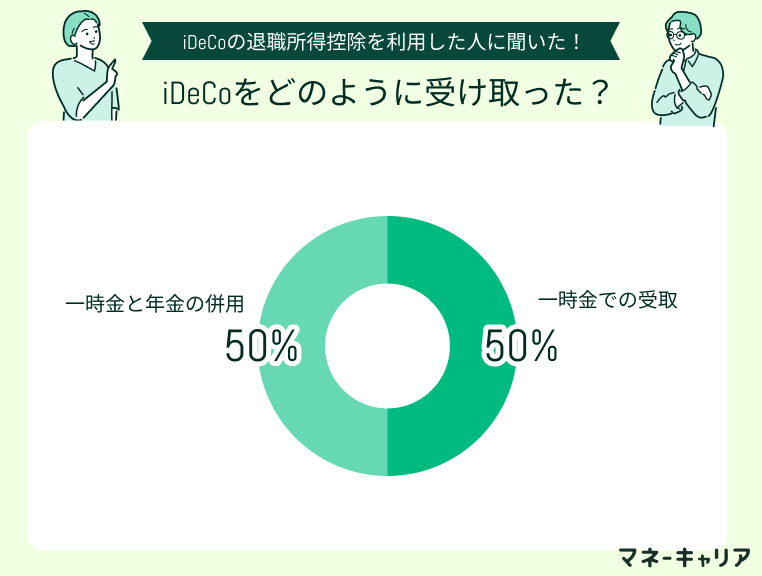

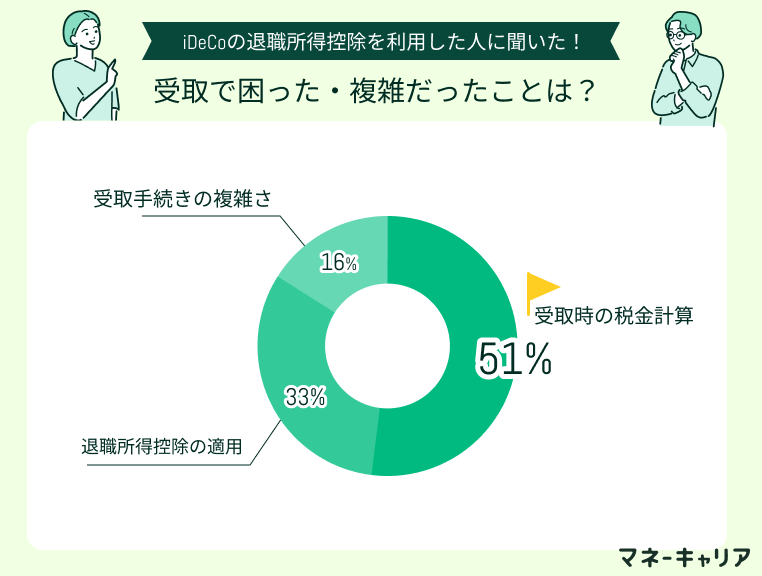

iDeCoの退職所得控除に関するアンケート結果

iDeCoの退職所得控除は制度として明文化されていますが、実態としては必ずしも重複期間の調整を回避し、制度を最大限に活用した受取が行われているわけではありません。

ここでは、弊社実施のアンケート結果を紹介します。気になる内容をタップして内容を確認してみましょう。

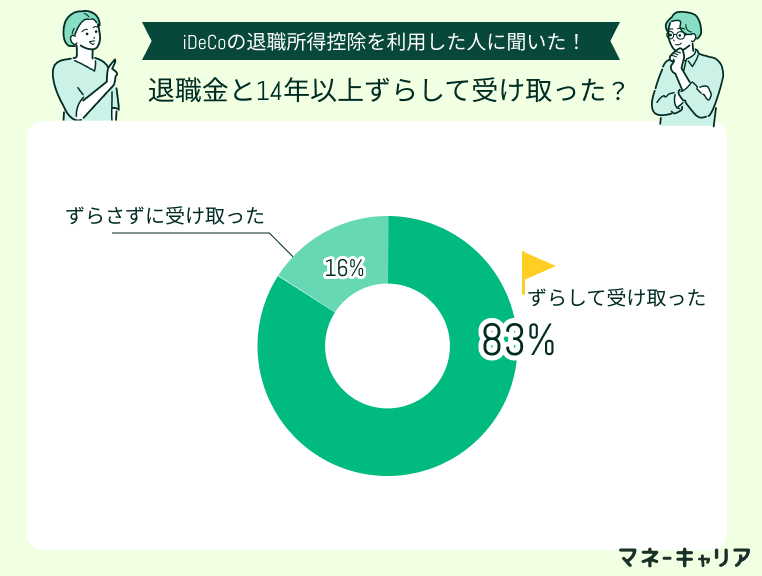

待機期間(当時の基準である14年以上、または現在の10年・19年ルール)を空けて受給した人は全体の約8割であり、期間を空けずに受けとった層も一定数存在することが判明しました。

受給時期の判断基準については、税制面の最適化だけでなく、急な支出への備えや、子育て等のライフイベントを反映したキャッシュフロー表に基づく資金需要など、さまざまな理由が挙げられています。

最も多かった回答は、10年・19年といった待機期間の存在によって、受取時の税金計算が困難であるという点です。

特に、受取順序によって適用ルールが異なることを把握できず、退職所得控除が大幅に制限され、結果として納税額が増加した事例が少なからず存在します。

また、加入期間の算定や前年以前の退職金受給歴との重複判定など、個別条件への当てはめが実務上の最大の障壁となっていることが分かります。

【まとめ】退職所得控除をフルに活用することを最優先にしない

ここまで、iDeCoの退職所得控除の仕組みと受取方法による差異について解説しました。

退職所得控除の19年ルールは、あくまで税制上の枠組みに過ぎず、それに縛られてライフプランを歪めることは本末転倒です。

税金の最小化を最優先するのではなく、自身のライフイベントに応じて手元の資金の最大化や用途の最適化を優先することがおすすめです。

制度を正しく理解したうえで、あえてルールを外れる勇気を持ち、柔軟な出口戦略を描くことが将来の生活の豊かさにつながります。

退職所得控除についてまだモヤモヤが残っている場合は、マネーキャリアの【iDeCo無料相談窓口】を利用して、FPに相談しながら進めた方が安心です。

お金の専門家であるFPに相談することで、あなたのiDeCo運用状況や退職金との兼ね合いなどを整理しながら、受け取り方法別のシミュレーションを作成して、どれがいいのか比較できますよ!