- 結論、iDeCoのポートフォリオを株式のみで構成するのはハイリスクです。

しかし、株式のみでも投資先を分散し上手く組み合わせることでリスクを抑えることも可能です。

監修者ファイナンシャルプランナー

この記事の目次

- iDeCoのポートフォリオで「株式のみ」はハイリスク?

- iDeCoでおすすめの「株式のみ」のポートフォリオを紹介

- 外国株式100%の場合(ハイリスク)

- 国内株式と外国株式を組み合わせる場合(ミドルリスク)

- 国内株式100%の場合(ローリスク)

- iDeCoのポートフォリオで悩んだらiDeCo無料相談窓口で相談してみよう

- iDeCoのポートフォリオで株式のみが不安な場合にできる対策

- 債券を組み入れてリスクを下げる

- 積立頻度や金額を調整する

- 専門家(FP)に相談する

- iDeCoのポートフォリオや投資先はどう決める?

- ①株式指数をチェック

- ②為替の騰落率をチェック

- ③手数料をチェック

- iDeCoのポートフォリオで株式のみを選ぶ際は慎重に検討しよう【まとめ】

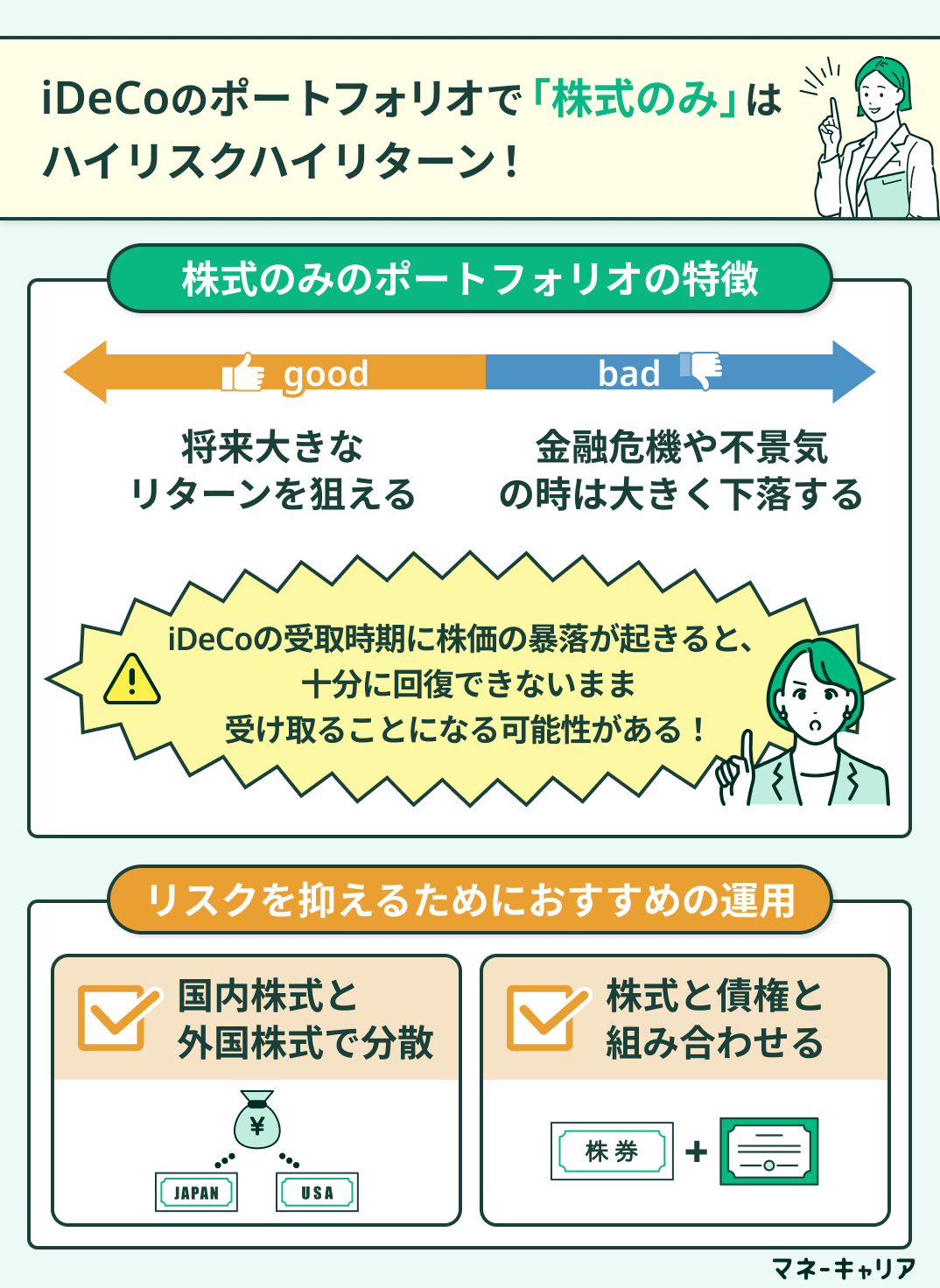

iDeCoのポートフォリオで「株式のみ」はハイリスク?

iDeCoのポートフォリオを「株式のみ」で運用するのは、将来大きなリターンは狙えますがリスクが高い、ハイリスクハイリターンな運用方法です。

株式の価格は、国内外の経済情勢や企業の業績、金融政策の変更など、様々な要因で変動しており、金融危機や不景気の時は株価が大きく下落します。

iDeCoの受け取り時期に、株価の暴落が起きると十分に回復できないまま受け取る可能性があるため、「株式のみ」はリスクが高いと言えます。

もし、リスクを少しでも抑えたいのであれば国内株式と外国株式で分散させたり、「債権」と組み合わせるのがおすすめです。

最終的にどのような資産配分にするかは、年齢や収入、リスク許容度によって決まるため、個別に検討する必要があります。

「株式のみのポートフォリオを組みたいけどリスクが気になる」

「どんな商品を選ぶべきかわからない」

そんな方は、マネーキャリアのiDeCo無料相談窓口にご相談ください。

資産運用に詳しい専門家(FP)が、年齢やライフプランに合わせたリスクの取り方をアドバイスし、ポートフォリオの組み方や商品の選び方を一緒に考えます。

相談料は無料なので、気になった方はぜひ一度ご相談ください!

iDeCoでおすすめの「株式のみ」のポートフォリオを紹介

iDeCoでおすすめの株式のみのポートフォリオを以下の3つのパターンで紹介します。

- 外国株式100%の場合(ハイリスク)

- 国内株式と外国株式を組み合わせる場合(ミドルリスク)

- 国内株式100%の場合(ローリスク)

外国株式100%の場合(ハイリスク)

外国株式100%の場合は以下の3パターンのポートフォリオが考えられます。

| パターン | 特徴 |

|---|---|

| 全世界株式インデックス型 | ・先進国から新興国まで幅広く分散投資できる ・地域バランスが自動調整される ・為替リスクはあるが長期的な成長が期待できる |

| 先進国株式インデックス型 | ・米国、欧州、日本を除く先進国に投資する ・安定性重視で新興国リスクを避けたい人に向いている ・特に米国株式の比重が高い商品が多い |

| 米国株式集中型 | ・米国の大型株を中心とした市場全体への投資ができる ・高い成長性が期待できる一方で地域集中のリスクがある |

外国株式100%の場合は、為替リスクや政治・経済情勢の影響を受けやすいため株式のみの中でも特にハイリスクな投資方法です。

また、国内に比べて海外市場は情報収集やリアルタイムでの情報収集が難しい傾向があります。

外国税額控除など、税制が違うため二重課税など複雑な知識が必要です。

外国株式100%はリスクが高いため、国内株式や債券などでリスク分散させるのがおすすめですが、最適な分散比率を1人で考えるのは大変です。

どのような投資配分がよいのか分からない方は、「マネーキャリア」のiDeCo無料相談窓口に相談してみましょう。

資産運用に詳しいプロ(FP)が、年齢やライフプランに合わせて、適切な商品の組み合わせ方をアドバイスいたします。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

国内株式と外国株式を組み合わせる場合(ミドルリスク)

国内株式と外国株式を組み合わせる場合は以下の3パターンのポートフォリオが考えられます。

| パターン | 特徴 |

|---|---|

| バランス重視型 (国内:外国=5:5) | ・為替リスクを抑えつつ分散効果が狙える ・日本経済と世界経済の両方の恩恵を受けれる ・初心者にも理解しやすい構成になっている |

| 外国重視型 (国内:外国=3:7) | ・成長性を重視しつつリスクを分散できる ・日本の人口減少に対するリスクヘッジができる ・中長期的な資産成長が期待できる |

| 国内重視型 (国内:外国=3:7) | ・日本居住者として自国への投資比重を高められる ・為替リスクを抑制できる ・国内経済の回復期待がある場合はおすすめ |

国内株式と外国株式を組み合わせる方法は、外国株式100%に比べてリスク分散ができており、ミドルリスクな投資方法です。

しかし、グローバル化により国内外株式の連動性は高まっているため、一定の相関関係におけるリスクは考慮する必要があります。

また、外国株式の比率に応じて為替リスクも変動するため、定期的な見直しによるリバランスが必須です。

国内株式と外国株式の組み合わせはリスクは減少しますが、株式の暴落による影響は少なくないため、債券のような他の資産への分散投資がおすすめです。

ベストなポートフォリオの組み方が分からない方は、「マネーキャリア」のiDeCo無料相談窓口に相談してみましょう。

資産運用に詳しい専門家(FP)が、リスク許容度や目標資産額などに合わせて、適切な資産配分や商品の組み合わせをアドバイスいたします。

相談実績100,000件・満足度98.6%を誇るサービスで、老後資金に関する相談も多数受けているため安心してご相談いただけます!

国内株式100%の場合(ローリスク)

国内株式100%の場合は以下の3パターンのポートフォリオが考えられます。

| パターン | 特徴 |

|---|---|

| 日経平均連動型 | ・日本を代表する225銘柄へ投資ができる ・値動きが分かりやすく情報収集も難しくない ・大型株中心で安定感がある |

| TOPIX連動型 | ・東証プライム市場全体へ投資ができる ・より幅広い分散効果が期待できる ・市場全体の動きが反映される |

| 小型株・成長株重視型 | ・高い成長性を期待した投資ができる ・ボラティリティは高めだが大きなリターンの可能性がある ・日本経済の構造変化の恩恵を受けやすい |

国内株式100%のポートフォリオは、為替リスクの心配がなく、情報も入手しやすいため株式のみのポートフォリオの中では、ローリスクといえます。

また、税制や法制度は日本の場合のみを考えればよいので理解しやすく、投資先の企業も名が知れた身近な企業のため心理的な安心感があります。

しかし、国内株式100%は言い換えれば日本という国への一国集中投資のため、日本の経済状況に依存するリスクがある点は覚えておきましょう。

国内株式100%は株式のみの投資方法の中ではローリスクですが、一国への集中投資であるため、債権といった他の投資商品にリスク分散させるのがおすすめです。

投資商品の組み合わせを1人で判断するのは難しく、迷ってしまう方は、「マネーキャリア」のiDeCo無料相談窓口に相談してみましょう。

資産運用のプロ(FP)が、年齢や収入、家族構成などリスク許容度に合わせて商品の組み合わせ方をアドバイスいたします。

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

iDeCoのポートフォリオで悩んだらiDeCo無料相談窓口で相談してみよう

iDeCoのポートフォリオで悩んだら、iDeCo無料相談窓口を利用してみましょう。

中でもマネーキャリアの相談窓口では、資産運用だけでなく家計やライフプランにも詳しいFPが相談にのってくれるため、老後を見据えた計画的な投資をしたい方におすすめです。

- 顧客の希望に寄り添いつつ的確なアドバイスを提供

- 年齢やリスク許容度・ライフプランに合わせた運用シミュレーションが可能

- 納得いくまで何度でも無料相談ができる

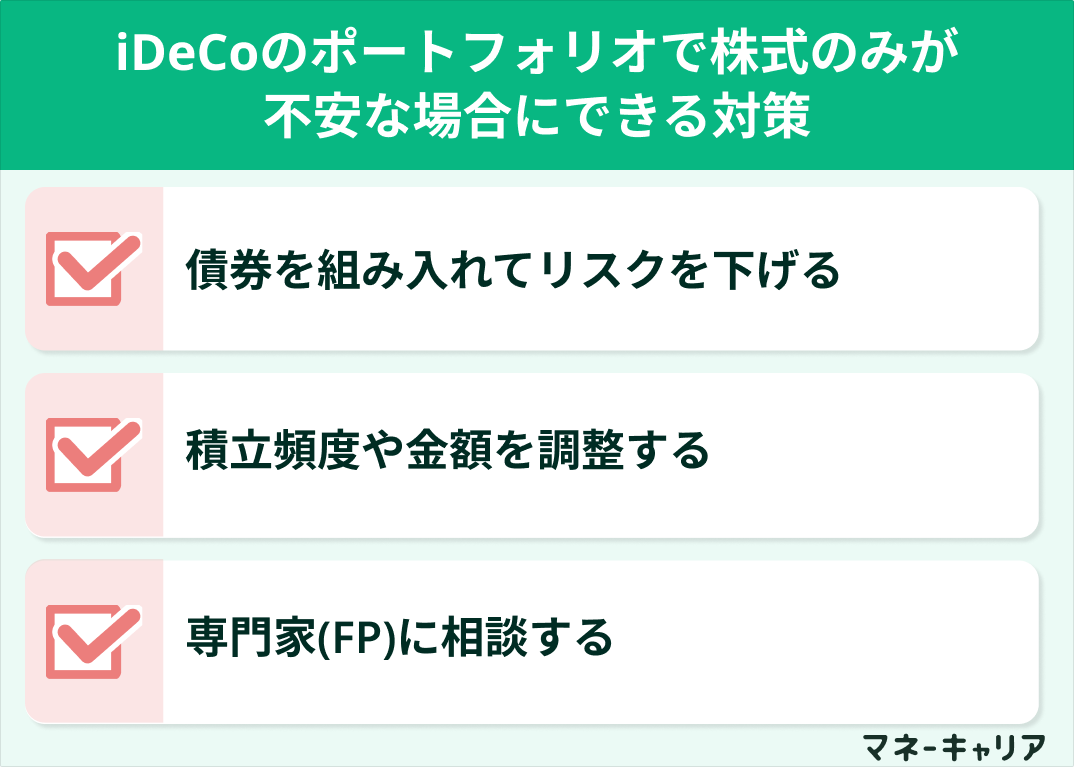

iDeCoのポートフォリオで株式のみが不安な場合にできる対策

iDeCoのポートフォリオで株式のみが不安な場合にできる対策は以下の3つがあります。

- 債券を組み入れてリスクを下げる

- 積立頻度や金額を調整する

- 専門家(FP)に相談する

債券を組み入れてリスクを下げる

iDeCoのポートフォリオを株式だけで構成するのが不安な場合、株式と異なる値動きをする「債権」を組み入れることでリスクを分散できます。

債権は株式に比べて利回りは低いですが、安定感があり、特に国内債券は安全資産として知られています。

一方で、先進国や新興国の外国債券はある程度の安定感を担保しつつ、国内債券よりも高い利回りを期待できるため、バランスよく組み込むのが重要です。

ただし、債権の割合を多くするほど安定性は期待できますが利回りは低くなるため、年齢やリスク許容度に合わせて株式と債券の比率を調整することが大切です。

積立頻度や金額を調整する

ポートフォリオの配分だけでなく、積立頻度や金額といった投資方法を工夫するのも対策の1つです。

iDeCoは原則60歳まで引き出せないため、何よりも長く続けることが重要であり、家計に負担の書けない無理のない範囲で積立金額を設定する必要があります。

そして、毎月一定額コツコツ積み立てるのは、ドルコスト平均法の活用にもつながります。

ドルコスト平均法は、毎月一定額を積み立てることで、価格が高いときには少なく、安いときには多く買い付けることができるため、平均購入単価をならす投資方法です。

株式は価格変動が大きい傾向があるため、ドルコスト平均法と相性がよく、高値で買いすぎてしまうリスクを抑えられます。

専門家(FP)に相談する

iDeCoのポートフォリオについて不安がある場合は、専門家(FP)に相談するのもおすすめです。

FPはiDeCoや新NISAなどの資産運用や保険、家計管理などのお金全般に関する専門資格です。

そのため、個別の年齢や収入・資産状況、ライフプランなどをふまえておすすめのポートフォリオの構成を相談できます。

また、個人では難しい具体的なシミュレーションも複数パターンで行ってくれるので、より納得のいくポートフォリオの構築が可能です。

FPへの相談サービスは数多くありますが、その中でも無料で相談できるマネーキャリアがおすすめです。

- 商品の選び方や組み合わせ方を丁寧に教えてもらえる

- 年齢や老後のライフプランに合ったポートフォリオをアドバイス

- 相談実績100,000件以上、相談満足度98.6%の実績と信頼がある

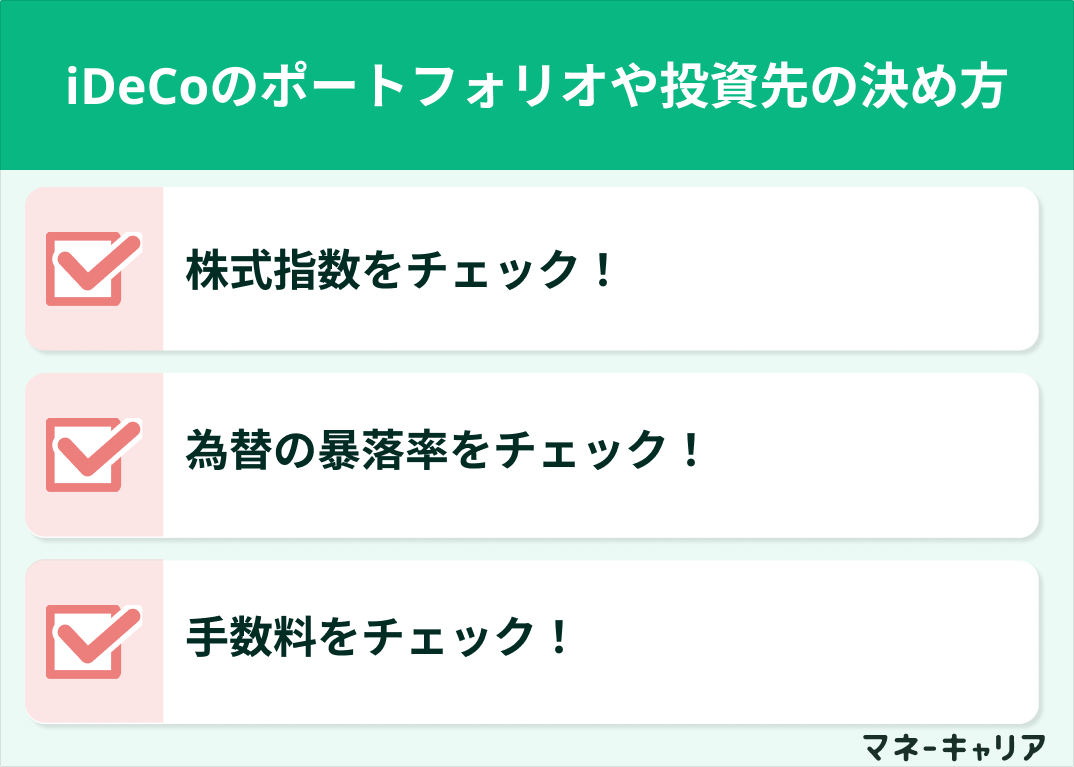

iDeCoのポートフォリオや投資先はどう決める?

それでは自分に合った投資先はどのように決めればよいのでしょうか。

投資、とりわけリターンを多く期待できる世界中の企業を投資対象とするグローバル投資には株式指数と為替の二つの側面から考える必要があります。

たとえ株式指数の数字がよくても、日本円にする際に為替レートの関係で利益が少なくなってしまうこともありますので注意が必要です。

また、手数料という点もばかにできない要素です。

次からは下記三つについて紹介をしていきます。

- 株式指数・・・株価の動きを表すもので、投資をするときの利益のひとつの指標

- 為替・・・日本と海外との通貨の交換レート、円高円安に気を付ける

- 手数料・・・金融機関などに支払う手数料、逃さずチェックしておく

①株式指数をチェック

そもそも株式指数とは株価の動きを表すもので、ある時点を基準に増減で表します。

この動きみることで対象を長期的に評価することができます。

これらを見てみると、運用期間が長いほど指数が上昇しており利益が期待できるようになっています。

利益を考えるのであればできるだけ早めに初めて運用期間を確保することが望ましいようです。

しかし、外国株投資には為替によるリスクも存在しており、そちらも確認する必要があります。

②為替の騰落率をチェック

海外株式の運用で利益を得たとしても為替レートの数字が悪いと意味がありませんのでその確認も必要となってきます。

過去のデータを確認したところは新興国の通貨に対し円高が進行しているようです。

新興国はこれからの発展に期待が持てますが、為替が不安定なところが多いため先行きが不透明な部分もあります。

新興国だけに投資することは控えるようにしたほうが良いようです。

③手数料をチェック

初期の費用のほかにも毎月かかってくる運営管理手数料など手数料はチェックしておく必要があります。

idecoの初期の費用や毎月の費用のほかにも金融機関によっては月額の手数料がかかるところもあります。

また、これら以外にも投資信託を購入すると信託報酬という手数料が日々必要となりますのでどの商品がいくらかかるのかをチェックしてから選ぶ必要があるでしょう。

iDeCoには初期費用や運営管理手数料など、さまざまな手数料がかかります。

金融機関によって手数料体系が異なり、さらには投資信託の購入にともなう信託報酬など、複雑な費用構造になっています。

こうした手数料の複雑さに頭を悩ませるくらいなら、プロにアドバイスを求めましょう。

マネーキャリアの『iDeCoの無料相談窓口』では、iDeCoに精通した国家資格保有の専門家が、あなたに最適な商品を選定し、手数料についてもわかりやすく説明してくれます。

簡単30秒のフォーム入力後、LINEで予約可能です。

iDeCoのポートフォリオで株式のみを選ぶ際は慎重に検討しよう【まとめ】

iDeCoのポートフォリオを株式のみで構成する場合は、高い利回りを期待できますが、為替や世界情勢によるリスクが高く、ハイリスクな構成といえます。

株式のみで構成したい場合は、以下の3つのパターンからポートフォリオを選ぶのがおすすめです。

- 外国株式100%(ハイリスク)

- 国内株式と外国株式を組み合わせる(ミドルリスク)

- 国内株式100%(ローリスク)

- 債権を組み入れる

- 積立頻度や金額を調整して、ドルコスト平均法を活用する

- 専門家(FP)に相談する