仕事を辞めても、iDeCoに加入している場合は自宅に封筒が送られてきますが、そもそもどのように手続きをすれば良いかはもちろん、払えなくなったときにどうすべきか悩む人は少なくありません。

- iDeCoを始めたけど、払えなくなったときどうすればよい?

- 無職になったらと思うと不安で契約に踏み切れない…

そこで本記事では、iDeCoに加入している人が一時的にでも無職になったときに、まずはどうすべきか?から注意点などを解説します。

本記事を参考にすると、積立てきたiDeCoに対する適切な対処ができるのはもちろん、実は混同しがちな企業型DCとの違いもわかるので、最善な選択ができるようになります。

<ワンポイントアドバイスと結論>

無職になってiDeCoを放置した場合、掛金の拠出を止めるか、残高を引き出すかの2種類がありますが、多くの場合は前者の方が多いのではないでしょうか。

放置すると、手数料は運営管理機関によって差が出ますが取られ続けるうえ、保守的な商品を運用していた場合、「安全のために保守的にしていた」つもりが、じわじわ損している状態となってしまいます。

とはいえ、転職予定のありなしでも手続きが異なるので、「自分のケースで正しく手続きできているか確認したい方は、退職後のiDeCoについて、手続きと運用商品の両方を一度プロに無料で確認してみましょう。

監修者ファイナンシャルプランナー

この記事の目次

- iDeCoに加入済みの人が無職になったらどうする?

- iDeCoに加入済みの人が無職になったらまずは届け出が必要

- iDeCoに加入済みの人が無職になった際の選択肢とは

- iDeCoと確定拠出年金(企業型DC)の違いとは

- iDeCoに加入済みの人が無職になった場合の対処法【パターン別】

- 専業主婦(主夫)の場合

- 転職予定の人の場合

- 早期リタイア・長期間働く予定がない場合

- iDeCoに加入済みの人が無職になった場合の注意点

- 放置していても手数料は発生し続ける

- 原則60歳まで解約・引き出しができない

- 所得控除の節税効果は受けられない

- iDeCoに加入済みの人が無職になった場合によくある質問

- 企業型確定拠出年金をしていて会社を辞めたらどうすればいい?

- 無職になった場合の掛け金の上限は?

- 企業型確定拠出年金で手続きせずに転職したらどうなる?

- iDeCoで無職になってどうするかに迷ったら使うべき方法とは?

- iDeCoに加入済みの人が無職になったらどうする?【まとめ】

iDeCoに加入済みの人が無職になったらどうする?

iDeCoに加入済みの人が無職になったらやるべきこととして、正しく対応しなければ、将来の年金額が左右されてしまう恐れがあるので、以下で対応策を把握してきましょう。

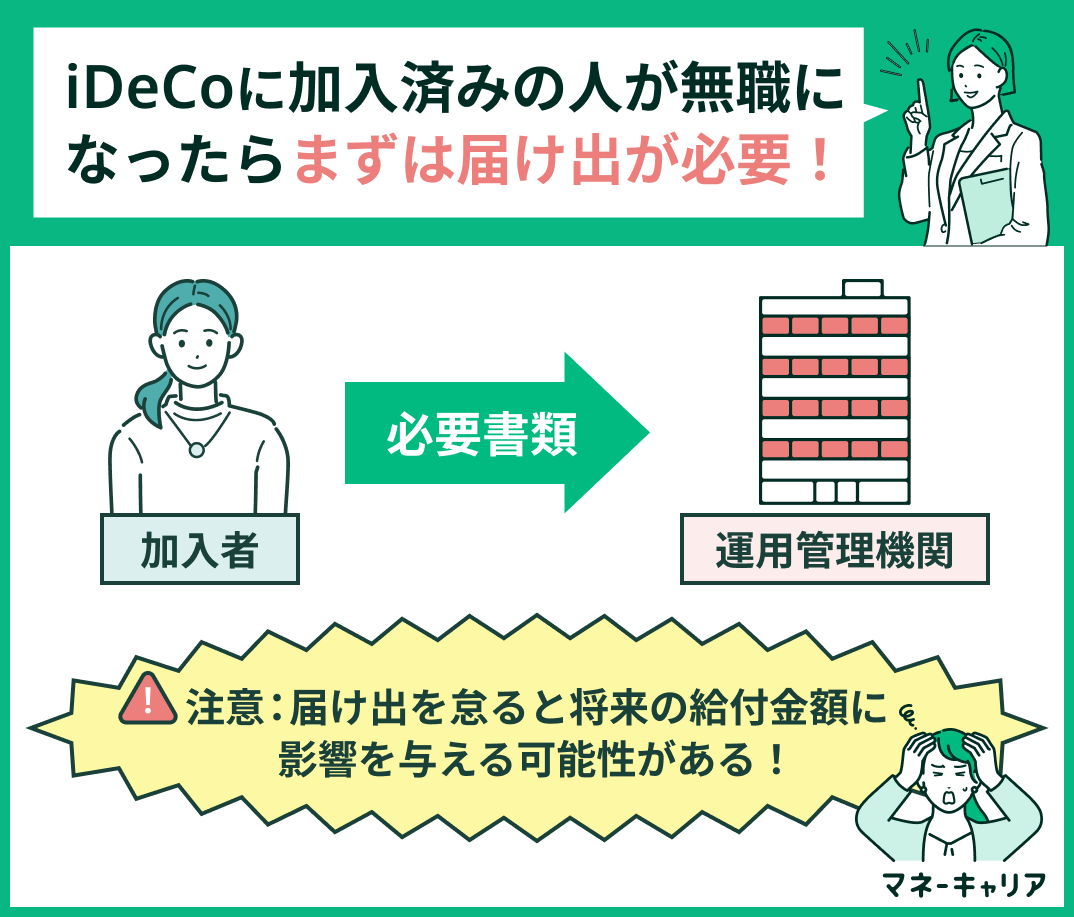

iDeCoに加入済みの人が無職になったらまずは届け出が必要

iDeCoに加入している人が退職などで無職になった場合は、今後も掛け金を拠出するかどうかに関係なく、所定の変更手続きが必要です。

手続きを行わないまま放置すると、加入区分や拠出状況が正しく反映されず、将来受け取る給付額に影響が及ぶおそれがあります。

たとえば、月の掛け金が2万円で放置期間を1年とすると

- 国民年金の被保険者資格と連動しているので、そもそも掛け金の拠出ができなくなる

- 24万円分の運用益がなくなる(年利3%の場合数千円程度)

- 24万円分の所得控除が受けられなくなる

が挙げられます。

とはいえ、以下の表の通り①のみの対応であればすぐにできることも事実です。

|

内容 |

できるか |

|

|---|---|---|

|

① 掛け金の拠出を止める |

積み立てをストップする |

すぐできる |

|

② 残高を引き出す(脱退) |

お金を受け取る |

原則できない・条件がある |

そのため、特に会社員から無職へと立場が変わったケースでは、できるだけ早くiDeCoの運営管理機関へ連絡し、現在の状況に応じた手続きを進めることが重要です。

- 「退職後のiDeCo、何を手続きすればいいのかわからない」

- 「掛け金を止めるべきか続けるべきか判断できない」

こうした不安があるなら、マネーキャリアのiDeCo無料相談を活用してください。

マネーキャリアでは、iDeCo全般に関するお悩みはもちろん、続けるか否かの判断や家計や今後の生活を踏まえたあなたのプラン作成から伴走いたします。

iDeCoに精通したFPが、加入区分の変更手続きから拠出継続の可否、老後資金全体の設計まで一貫してサポート。単なる制度説明にとどまらず、「あなたの場合どうすべきか」を具体的に提示できる点が強みです。

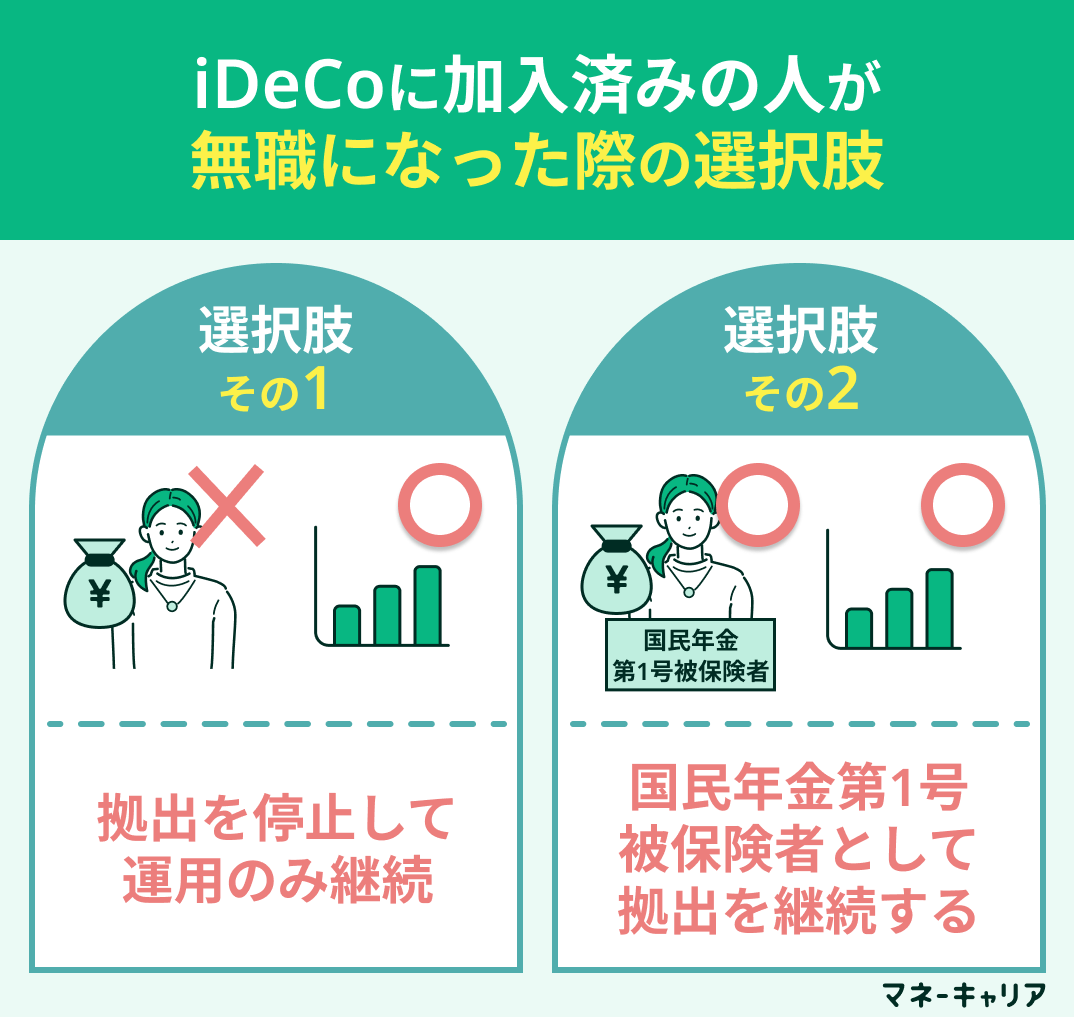

iDeCoに加入済みの人が無職になった際の選択肢とは

iDeCoに加入済みの人が無職になった場合、今後できることは以下になります。

- 拠出(掛け金の支払い)を停止して運用のみ継続する

- 国民年金第1号被保険者として拠出を継続する

拠出停止でもこれまでに積み立てた資産の運用は継続されるため、運用成果によっては資産を増やすことが可能です。

一方で、将来的な積立効果や節税効果を維持したい方は、国民年金第1号被保険者として拠出を継続することができます。

以下では上記をさらに細かく解説します。

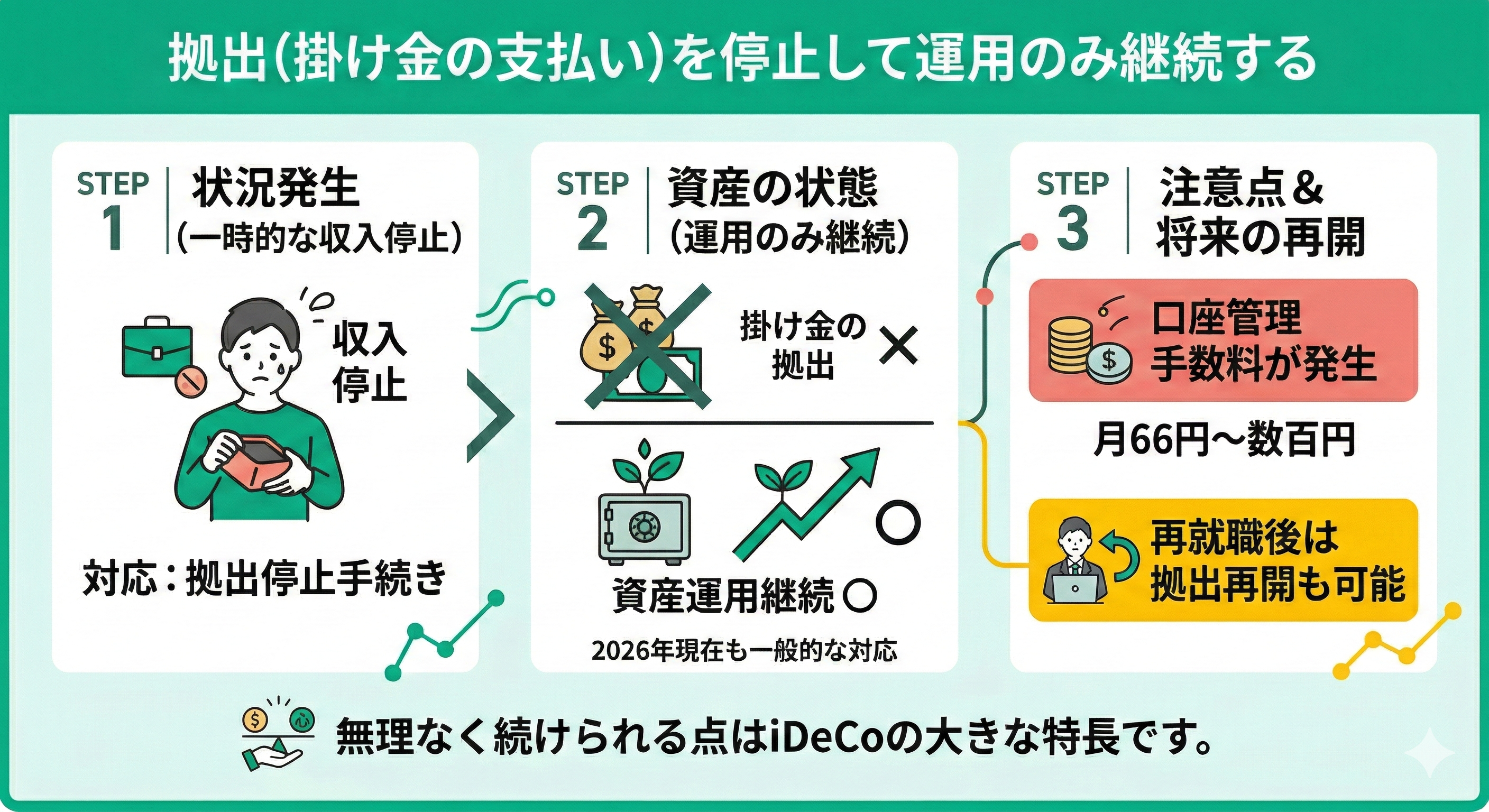

拠出(掛け金の支払い)を停止して運用のみ継続する

収入が一時的に途絶えた場合は、掛け金の拠出を止めて運用のみ継続する方法があります。

資産はそのまま運用可能ですが、口座管理手数料(月66円〜数百円)が発生します。さらに、この手数料は運用を止めても継続しても発生します。

ここで重要なのが以下の2点です。

- 手数料は運営管理機関によって年5,000円程度差が出ることがあるので、退職のタイミングは「自分のiDeCoが割高な手数料の会社でないか」を見直す絶好の機会。

- 元本確保型などリスクを取らない運用では資産がほとんど増えない。手数料だけ取られ続けると、元本が目減りしていく一方になるので、「安全のために保守的にしていた」つもりが、じわじわ損している状態になってしまう。

とくに後者の場合、「無職だからリスクを下げよう」と守りの運用に振り切ると、増えない×手数料で元本割れのリスクがある点に注意しなければなりません。

拠出停止には手続きが必要です。放置すると引き落とし継続や未納期間の発生につながり、将来の受給額に影響する恐れもあります。

状況に応じた判断が重要です。不安があれば、早めに専門家へ相談し、家計と老後設計の両立を図りましょう。

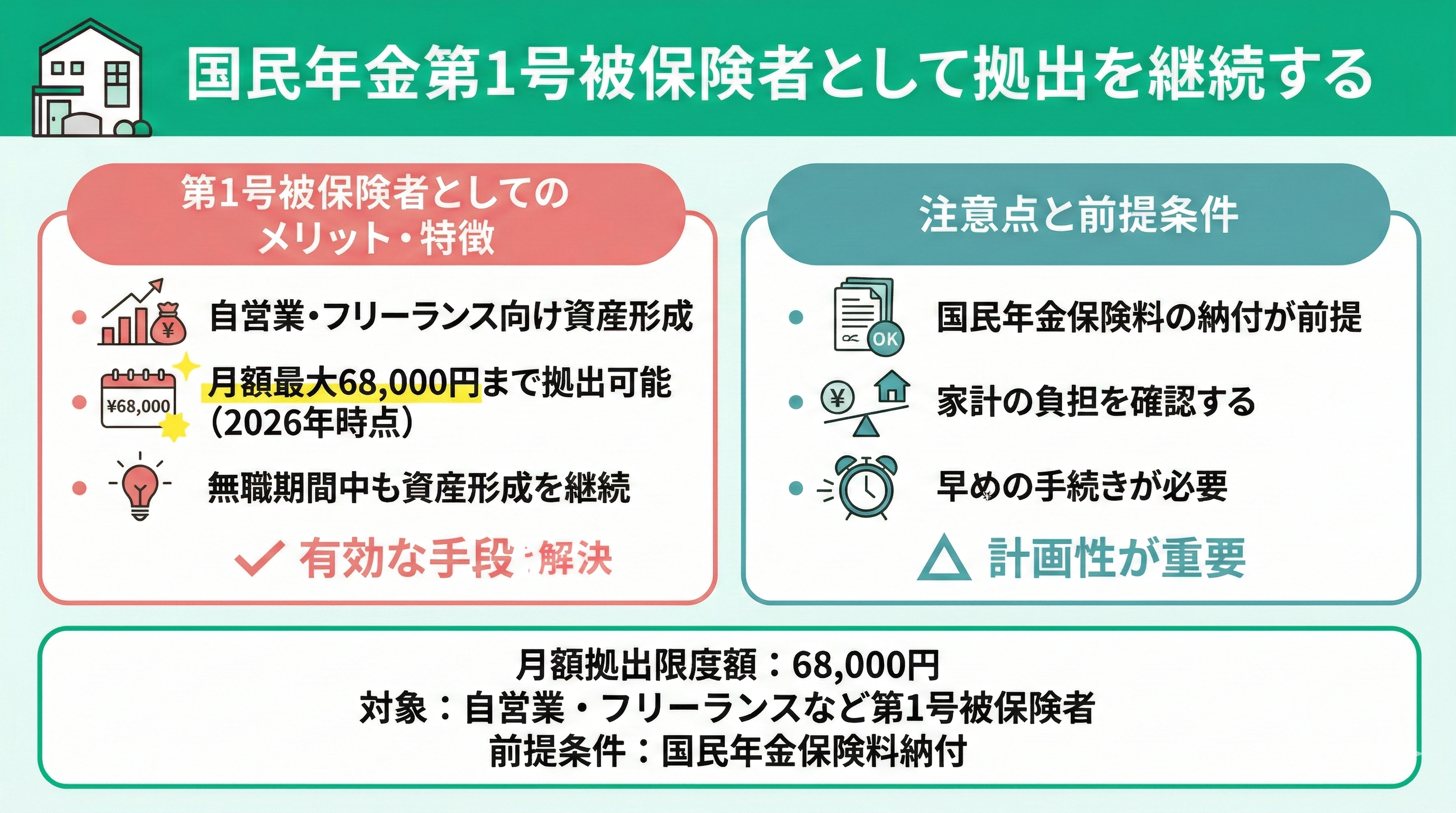

国民年金第1号被保険者として拠出を継続する

2つ目は、国民年金第1号被保険者として拠出を続ける方法です。第1号は月額68,000円まで拠出可能です。

自営業やフリーランスが無職期間中も資産形成を継続したい場合に有効ですが、国民年金保険料の納付が前提になるので、家計への負担を考慮しつつも早めに手続きを進めましょう。

拠出継続か停止かは、税制メリットや将来の受取方法まで踏まえて判断することが重要です。迷う場合は、中立的な無料のFP相談を活用し、伴走してもらいつつ判断をしてもらうのが最適です。

特にiDeCoは出口戦略で差が出やすいため、制度に精通した専門家に一度整理してもらうと安心して次の一手を決められます。

iDeCoと確定拠出年金(企業型DC)の違いとは

実はiDeCoに加入していると思っていたら企業型DCに加入している、といった勘違いが発生することも少なくありません。

各制度の違いはもちろん、無職になった際の手続きにも違いがあるので注意しましょう。iDeCoと企業型DCの違いは、以下の表の通りとなります。

| 項目 | iDeCo(個人型確定拠出年金) | 企業型DC(企業型確定拠出年金) |

| 加入の手続き | 自分で金融機関を選んで申し込む | 会社が手続きを行う |

| 掛金を払う人 | 自分(個人の口座から引き落とし) | 会社(給与とは別で会社が出してくれる) |

| 毎月の限度額 |

1.2万円〜6.8万円 ※職業や会社の年金制度で異なる |

最大5.5万円 ※他の企業年金がある場合は2.75万円 |

| 口座管理手数料 | 自己負担(毎月数百円程度) | 会社が負担してくれる |

| 選べる商品 | 自分で選んだ金融機関の商品 | 会社が指定した金融機関の商品 |

| 税制優遇 | 掛金が全額所得控除(税金が安くなる) | 会社の掛金はそもそも所得税・住民税の対象外 |

iDeCoに加入済みの人が無職になった場合の対処法【パターン別】

ここでは、iDeCoに加入済みの人が無職になった場合の対処法を以下パターン別に紹介します。

- 専業主婦(主夫)の場合

- 転職予定の人の場合

- 早期リタイア・長期間働く予定がない場合

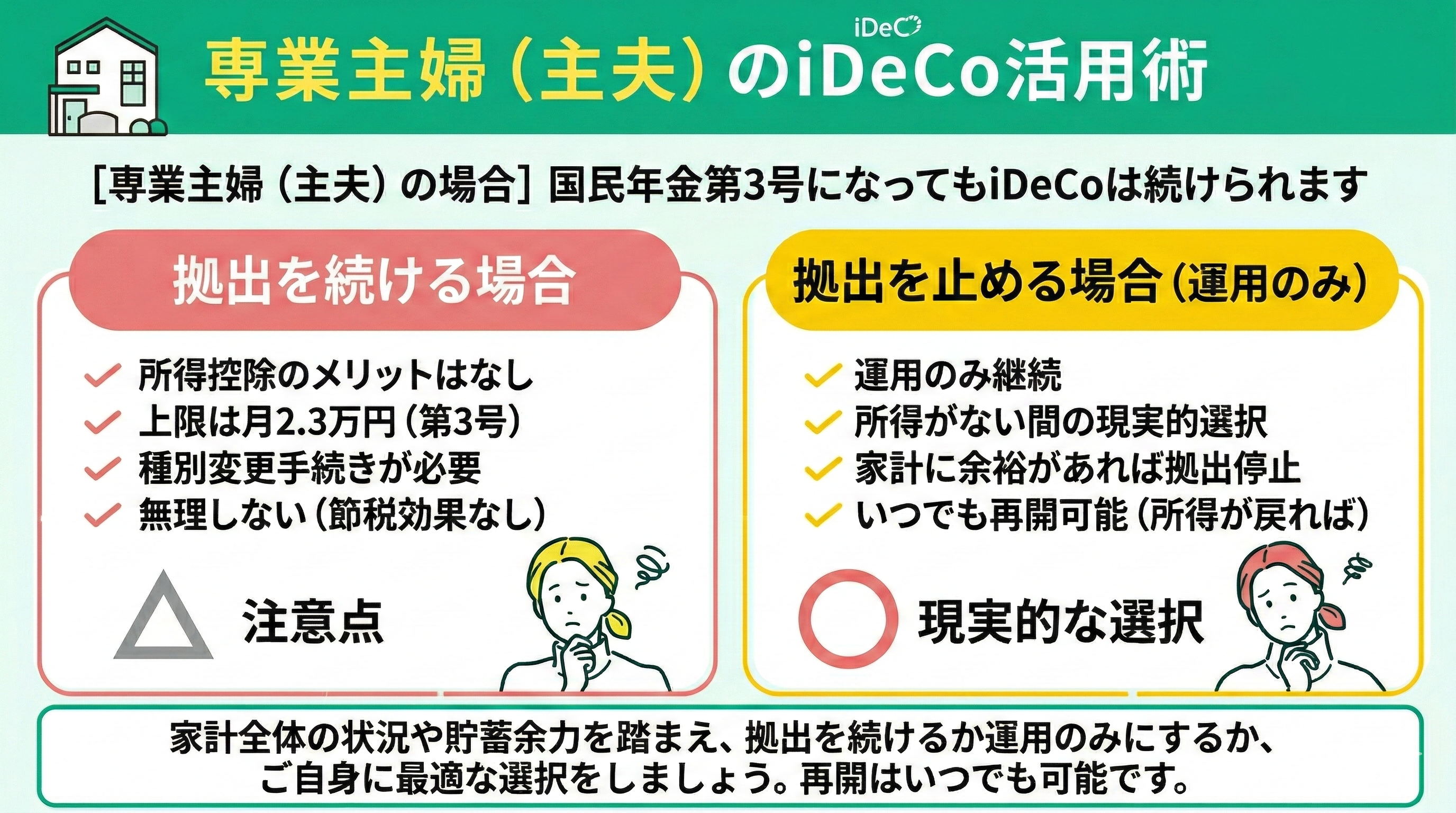

専業主婦(主夫)の場合

専業主婦(主夫)となり国民年金第3号被保険者になった場合でも、iDeCoの拠出は継続可能(上限月2.3万円)です。

ただし所得がなければ所得控除のメリットは活かせません。

そのため、家計全体の収支や貯蓄余力を踏まえ、拠出を止めて運用のみ継続する選択も現実的です。継続する場合は種別変更手続きを忘れず行いましょう。

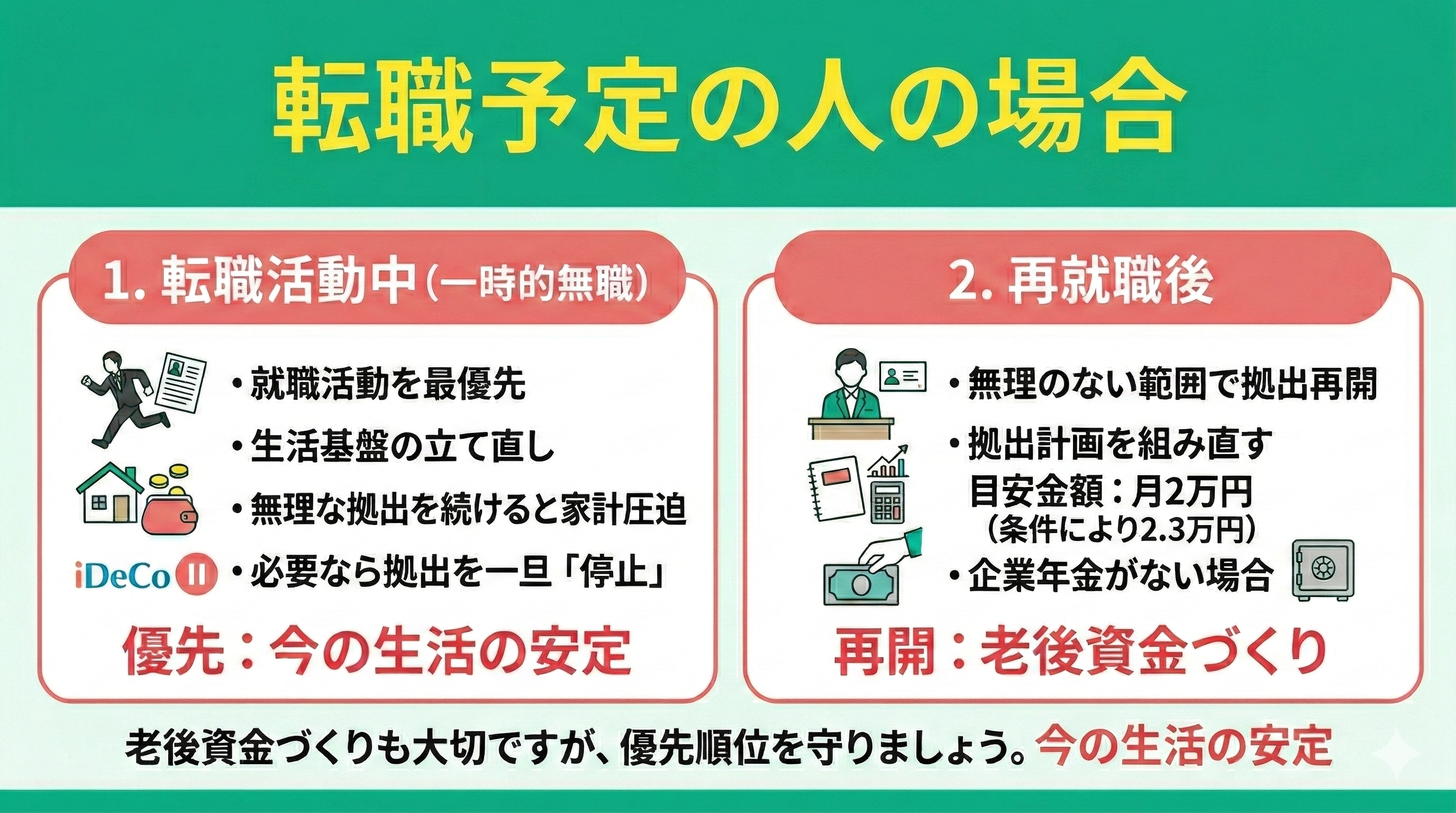

転職予定の人の場合

転職活動中で無職期間が一時的と見込まれる場合は、まずは就職活動を優先し、生活基盤を立て直してからiDeCoを再開することが大切です。

無理に拠出を続けると家計を圧迫しかねません。再就職後は、企業年金がない会社員であれば月2.3万円、企業型確定拠出年金(企業型DC)などの企業年金がある会社員や公務員であれば月額最大2万円を目安に、無理のない範囲で拠出計画を組み直しましょう。

※転職先の企業年金の加入状況等によってiDeCoに拠出できる上限額が異なります

iDeCoは老後資金づくりに有効な制度ですが、優先順位は「今の生活の安定」です。短期的な資金繰りより長期投資を優先するのは本末転倒になりかねません。

拠出上限は加入区分で異なるため、ご自身の状況を整理したうえで、再開時期や掛金額を慎重に判断しましょう。

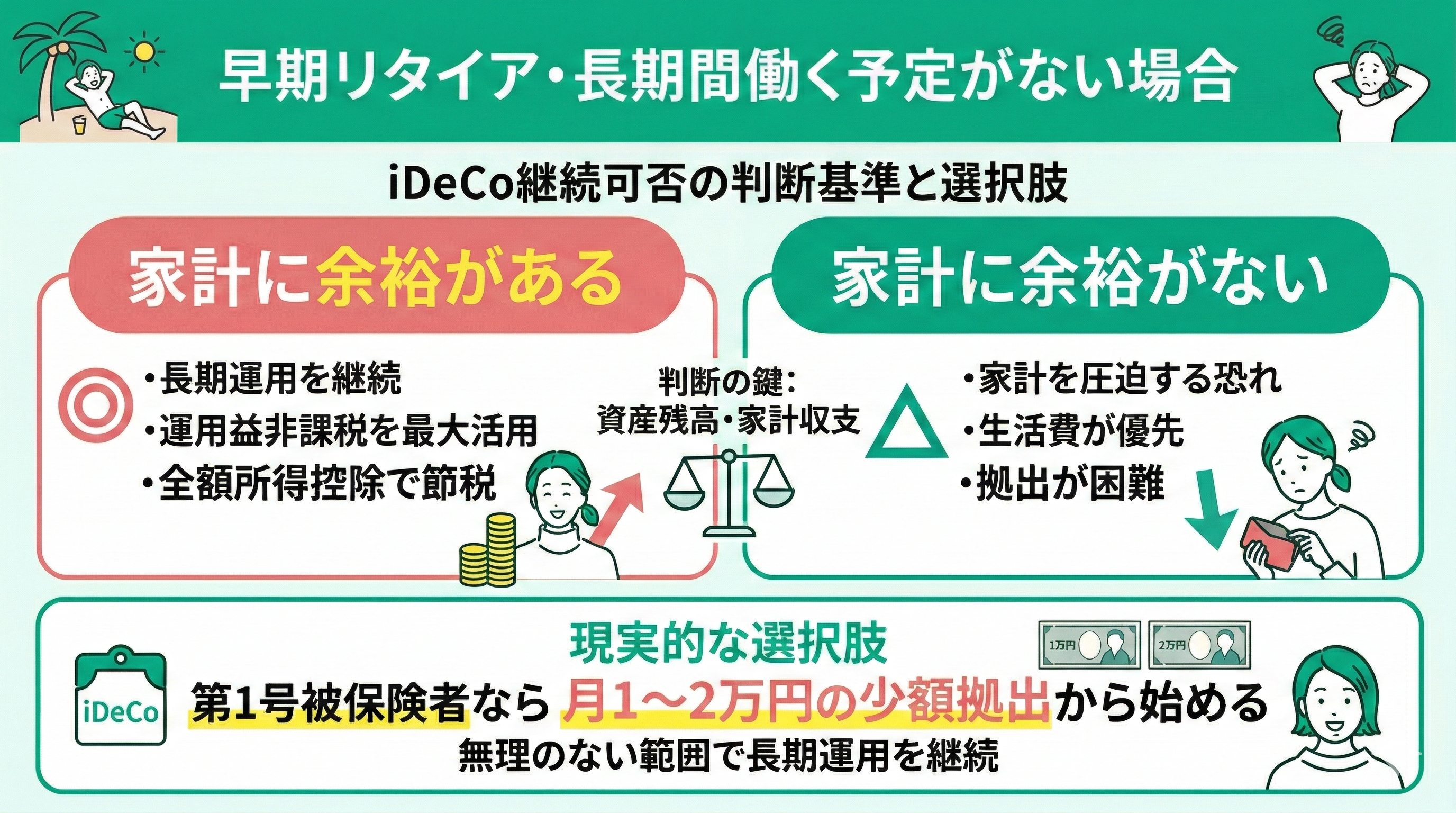

早期リタイア・長期間働く予定がない場合

早期リタイアなどで今後の就労予定がない場合は、資産残高と家計収支を踏まえ、iDeCoの継続可否を慎重に判断しましょう。

長期運用を続ければ運用益非課税や全額所得控除のメリットを最大限活用できます。一方、生活費に余裕がなければ家計を圧迫する恐れも。

第1号被保険者であれば、月1〜2万円の無理のない範囲から続ける選択も現実的です。

第3号被保険者の上限は月2.3万円です。節税効果が出ない状況で無理に拠出を続ける必要はありません。

制度上はいつでも再開可能です。再就職や扶養を外れたタイミングで再拠出を検討するなど、ライフステージに合わせて柔軟に設計することが大切です。

iDeCoに加入済みの人が無職になった場合の注意点

ここでは、iDeCoに加入済みの人が無職になった場合の注意点を以下3つ紹介します。

- 放置していても手数料は発生し続ける

- 原則60歳まで解約・引き出しができない

- 所得控除の節税効果は受けられない

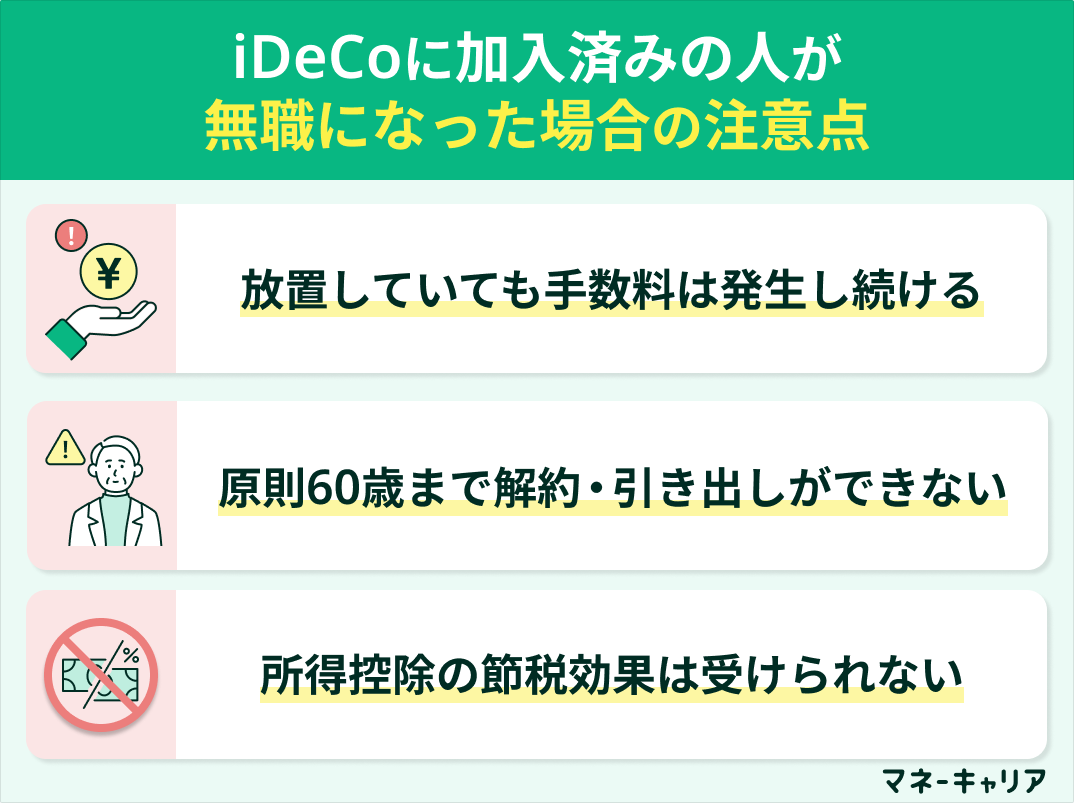

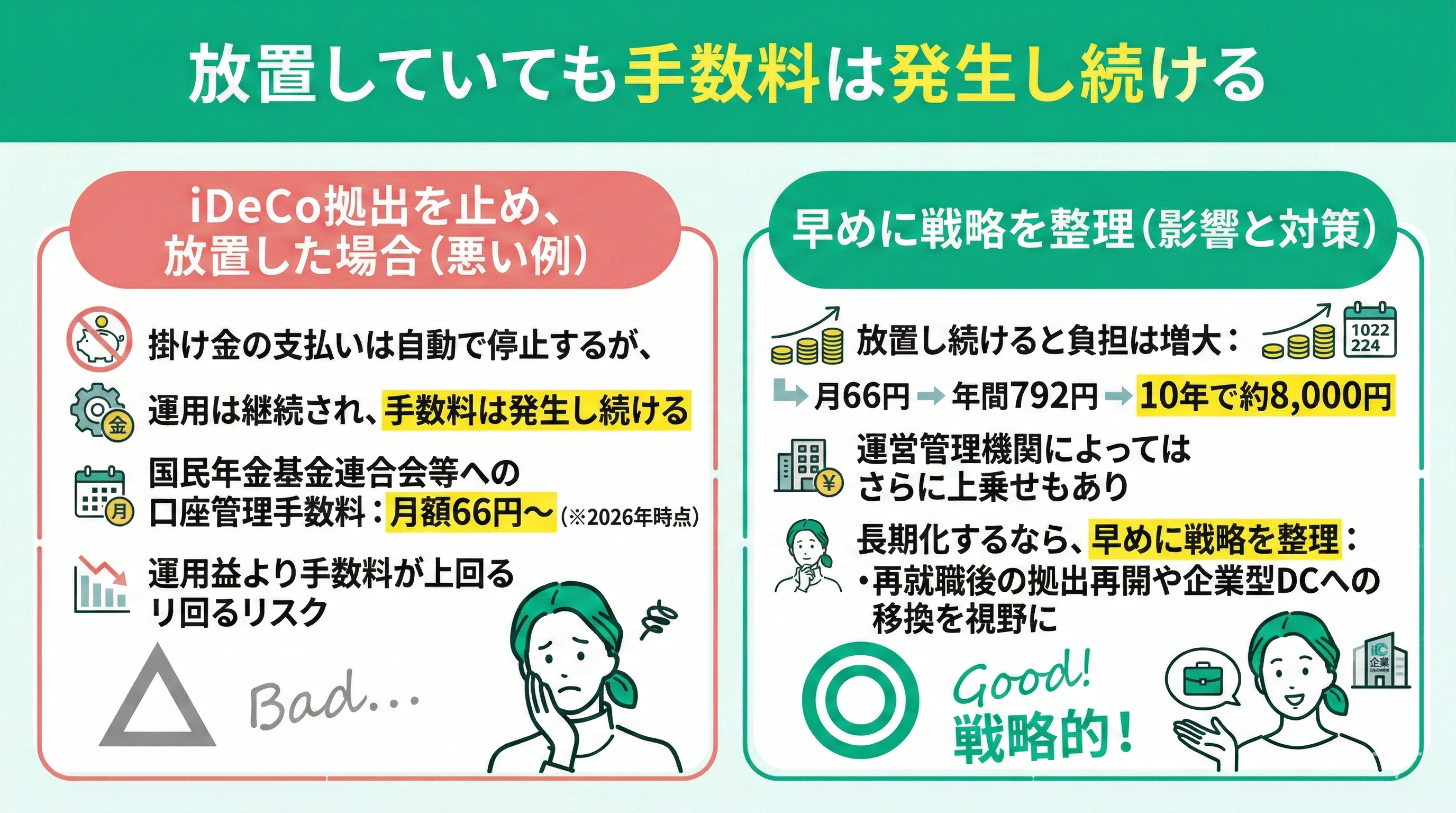

放置していても手数料は発生し続ける

1つ目の注意点は、拠出を止めても手数料は発生し続けるという点です。

iDeCoは拠出を停止する手続きを行った場合でも、運用自体は継続され、事務委託先金融機関(信託銀行)への口座管理手数料(月額66円〜※2026年時点)も引き続き差し引かれます。運営管理機関によってはさらに手数料が上乗せされる場合があります。

月66円でも年間792円、10年で約8,000円の負担です。運営管理機関によってはさらに上乗せがあり、運用益より手数料が上回る可能性も否定できません。

無職期間が長期化しそうな場合は、再就職後の拠出再開や企業型DCへの資産移換も視野に、早めに戦略を整理しておくことが大切です。

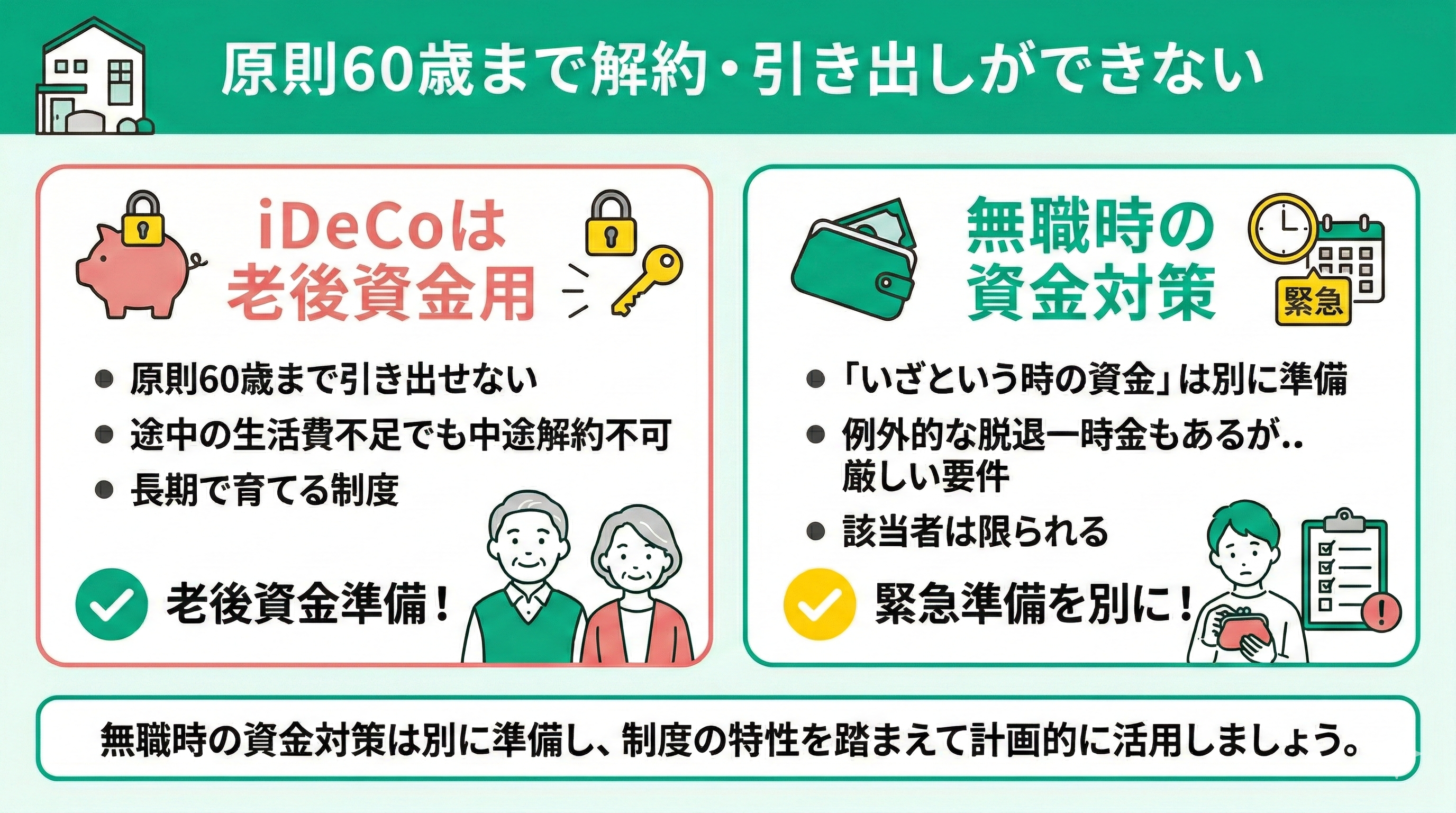

原則60歳まで解約・引き出しができない

2つ目の注意点は、iDeCoは原則60歳まで引き出せない点です。途中で生活費が不足しても原則として中途解約はできません。

例外的に脱退一時金を受け取れる場合もありますが、加入期間や資産残高など厳しい要件があり、実際に該当する方は限られます。

iDeCoは「いざという時の資金」ではなく、老後資金として長期で育てる制度です。無職時の資金対策は別に準備し、制度の特性を踏まえて計画的に活用しましょう。

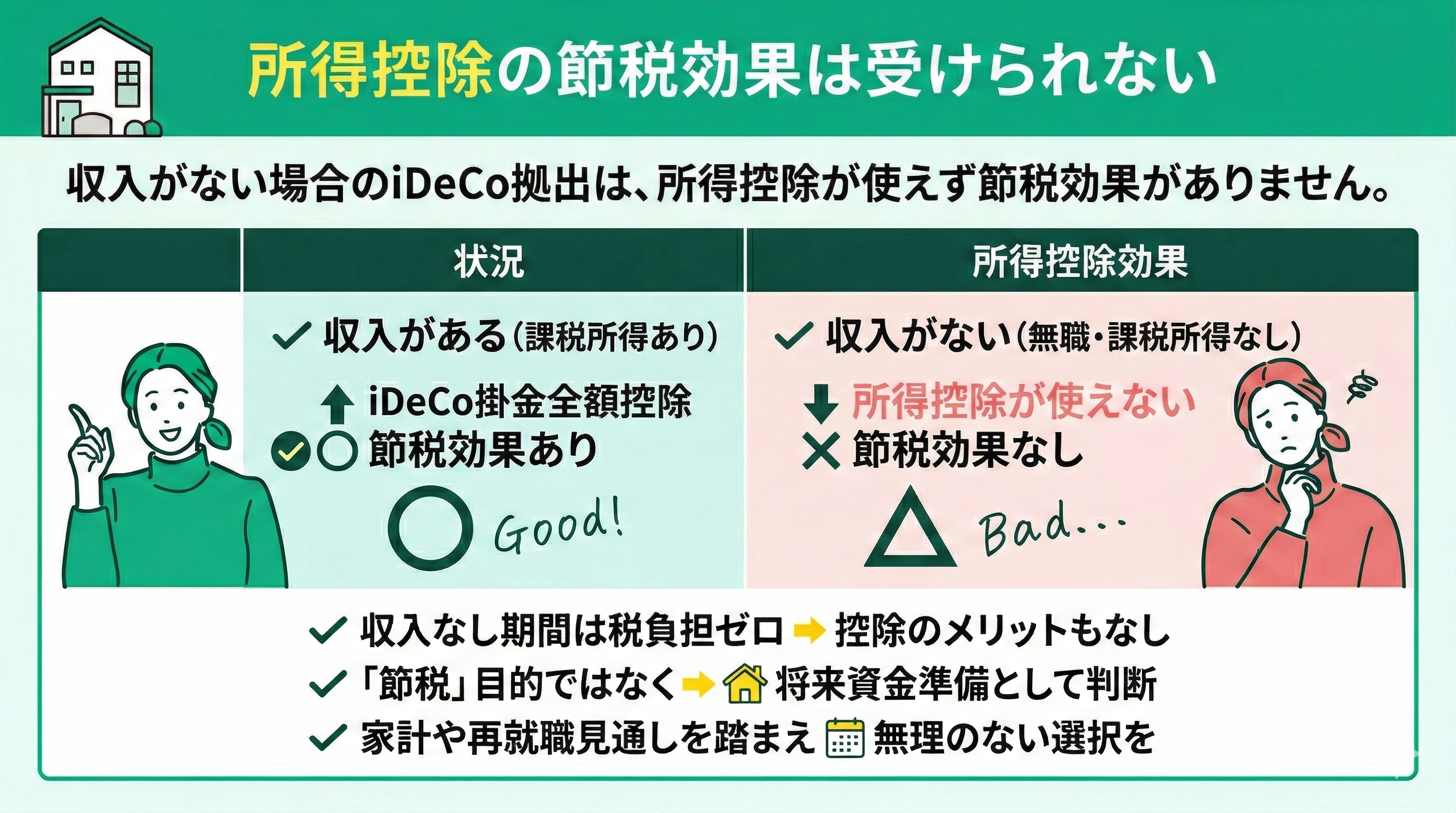

所得控除の節税効果は受けられない

3つ目の注意点は、無職で収入がない場合、iDeCoの掛け金による所得控除が使えないことです。iDeCoは本来、掛金全額が所得控除となる制度ですが、課税所得がなければ節税効果は生じません。

収入がない期間は税負担自体がないため、控除の恩恵も受けられないのです。したがって、この時期の拠出は「節税」ではなく、将来資金をどう準備するかという視点で判断することが大切です。家計状況や再就職の見通しを踏まえ、無理のない選択を心がけましょう。

無職期間中のiDeCo継続は、家計全体とのバランスが重要なうえ、無職期間中の時間があるときに備えをしておくことが大切となります。

とはいえ、自分一人で将来の老後資金に関わる判断をするのはリスクが伴うので、マネーキャリアのように、iDeCoやNISAに精通するFPが再就職時期などを踏まえて最適な拠出方針を無料で一緒に整理してくれるサービスを使いましょう。

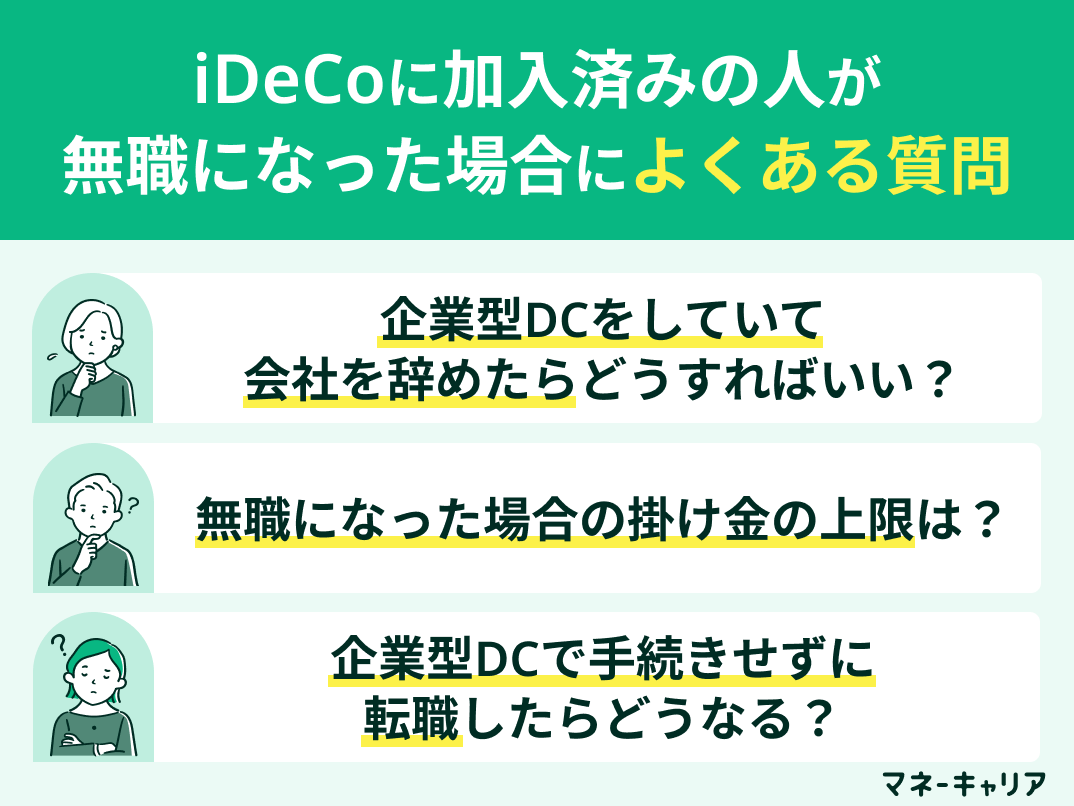

iDeCoに加入済みの人が無職になった場合によくある質問

ここでは、iDeCoに加入済みの人が無職になった場合によくある質問について、以下3つに答えます。

- 企業型確定拠出年金をしていて会社を辞めたらどうすればいい?

- 無職になった場合の掛け金の上限は?

- 企業型確定拠出年金で手続きせずに転職したらどうなる?

企業型確定拠出年金をしていて会社を辞めたらどうすればいい?

企業型確定拠出年金に加入していた会社を退職した場合、そのまま放置するのは避けるべきです。

退職後6ヵ月以内に、個人型確定拠出年金(iDeCo)への移換手続きを行う必要があり、放置してしまうと「自動移換」され、資産が現金化されて運用がストップします。

この状態では、運用益が得られないうえに、自動移換される際に4,348円(特定運営管理機関3,300円、国民年金基金連合会1,048円)の初期手数料が引かれ、さらに4ヶ月目以降は管理手数料として毎月52円(年間624円)が差し引かれ続けるため、大きな損失となる可能性があります。

特に、転職までに期間が空く場合や無職の期間が続く場合でも、資産を守るためには早めの対応が大切です。

無職になった場合の掛け金の上限は?

無職になった場合の月額の掛け金上限は68,000円となります。

ただし、掛け金を拠出できるのは国民年金保険料を納付している人のみで、免除や未納の場合は拠出できません。

また、掛け金額は年1回(12月分から翌年11月分の間で1回)のみ変更可能であるため、生活費とのバランスを考えて無理のない金額を設定することが重要です。

必要に応じて、運用のみに切り替える選択肢も検討しましょう。

企業型確定拠出年金で手続きせずに転職したらどうなる?

企業型確定拠出年金は、転職時に適切な手続きをしないと「資格喪失」扱いとなり、資産が凍結されてしまう可能性があります。

企業型DCに加入していた人が退職し転職先で企業型DCの制度がない場合は、自らiDeCo(個人型確定拠出年金)への移換手続きを行う必要があります。(※)

しかし、移換手続きを怠ると、「国民年金基金連合会の管理預かり」へ資産が自動的に移されてしまいます。

この間は運用ができず、口座管理手数料(移換後4ヶ月目以降、月額52円)が引き続き発生し、資産が目減りする原因となります。

そのため、転職後の年金制度の有無にかかわらず、できるだけ早めに移換手続きを進めることが大切です。

iDeCoで無職になってどうするかに迷ったら使うべき方法とは?

無職になったら手続きだけでなく、iDeCoにおける運用商品の配分も見直しが必要です。

そのため、収入がある時と同じリスクを取り続けていいかどうかは改めて見直さなくてはなりません。もちろん、手続きを放置すると手数料だけかかり続けてしまうのです。

しかし、やるべきことは難しくなく、一度プロに確認して伴走してもらうだけで「自分のケースではどうすべきか」がわかるうえに、正しい手続きができるうえに運用の見直しもできます。

そこで、マネーキャリアのように無料で何度でも相談できるFP相談サービスを活用しましょう。マネーキャリアなら、オンライン対応で自宅から相談でき、退職後の資産を無駄にしない対策まで整理できます。

- iDeCoに詳しいFPへ無料で相談可能

- オンライン面談に対応しており、自宅から安心して利用できる

- 退職後も資産を目減りさせないための具体策を一緒に整理できる

iDeCoに加入済みの人が無職になったらどうする?【まとめ】

iDeCoは無職になっても自動解約されません。必ず手続きが必要です。

選択肢は下記の2つです。

- ①拠出を止めて運用のみ続ける

- ②国民年金第1号被保険者として掛け金を継続する

放置すると月額66円〜の管理手数料が発生します。また原則60歳まで引き出せません。生活資金に充てることはできないため、資金計画を踏まえた判断が重要です。

とはいえ、それを一人で判断してしまうと将来もらえるはずの老後資金に影響が出てしまう可能性もあるので、マネーキャリアのような丁寧なFPに無料相談をして、iDeCoの悩みはもちろん、今後の生活についての不安も解消してしまいましょう。

退職後の拠出は「節税」と「資金繰り」の両立が鍵です。制度上は60歳まで拠出可能ですが、最適解は家計状況で異なります。

マネーキャリアではiDeCoに精通したFPが、収支や運用状況を分析し、継続・減額・停止の判断を具体的に助言します。オンライン相談も可能です。