「iDeCoはやばいって本当?」

「iDeCoはやらない方がいいと聞いて不安」

とお悩みではないでしょうか。

結論、iDeCoは節税効果が高く老後資金の形成に役立つ制度ですが、運用リスクや途中解約不可といったデメリットもあるため、始める前に知識をつけることが重要です。

本記事では「iDeCoはやばい」「やらないほうがいい」と言われる理由について詳しく解説していきます。

さらに、始める前に知っておくべき注意点や利用者のアンケートも紹介するので、ぜひご覧ください。

マネーキャリアでは、iDeCoに関するオンライン無料相談サービスを行っています。

iDeCoの専門家(FP)が、あなたの年齢や家計、ライフプランに合わせた最適なiDeCoの商品の選び方や運用プランだけでなく、リスク管理とリスク許容度の考え方までアドバイスします。

相談実績100,000件・満足度98.6%を誇るサービスのため、安心してご相談いただけます!

▼この記事がおすすめな人

- iDeCoが「やばい」と言われる理由を詳しく知りたい人

- 節税や老後資金の準備に興味はあるが、失敗したくないと感じている人

- 自分の年齢や年収で本当にiDeCoが合っているのか不安な人

- iDeCoのメリット・デメリットや口コミを確認してから判断したい人

監修者ファイナンシャルプランナー

この記事の目次

- iDeCoはやばい?やらないほうがいいと言われる理由

- 所得控除を最大限活用できない場合があるから

- 原則60歳まで引き出し・途中解約できないから

- 運用手数料がかかるから

- 受け取り方によって税金控除が異なるから

- 元本割れのリスクがあるから

- 運用商品を自分で選択する必要がある

- iDeCoはやばい?と不安な場合は無料FP相談で解決!

- iDeCoは実際やばい?運用している人の体験談を紹介

- iDeCoを運用していて「やめればよかった」「後悔した」と思ったことはありますか?

- iDeCoを運用していて「やめればよかった」「後悔した」と思う点を教えてください

- iDeCoを続けてよかったと感じる瞬間はありましたか?

- これからiDeCoを始める人へのアドバイスを教えてください

- iDeCoのメリット

- 掛金が全額所得控除になる

- 運用益が非課税

- 受取時にも税制優遇がある

- 老後資金を計画的に準備できる

- 転職や退職時も資産を引き継げる

- iDeCoをやるのがおすすめな人の特徴

- 年収400万円以上の会社員や公務員

- フリーランスや自営業者の人

- 60歳まで使う予定のない余裕資金がある人

- iDeCoをやらないほうがいい人の特徴

- 近々大きなライフイベントがある人

- 家計の余裕があまりなく貯金も少ない人

- 新NISAで非課税枠を使い切っている人

- 退職金や企業年金が十分にある人

- iDeCoがやばいと言われる理由を把握した上で活用しよう【まとめ】

iDeCoはやばい?やらないほうがいいと言われる理由

ここでは、iDeCoをやらないほうがいいと言われる以下理由について、詳しく解説していきます。

- 所得控除を最大限活用できない場合があるから

- 原則60歳まで引き出し・途中解約できないから

- 運用手数料がかかるから

- 受け取り方によって税金控除が異なるから

- 元本割れのリスクがあるから

- 運用商品を自分で選択する必要がある

所得控除を最大限活用できない場合があるから

一つ目の理由は、iDeCoの所得控除の恩恵を最大限に受けられないケースがあるからです。

iDeCoでは掛金が全額所得控除の対象になりますが、そもそも所得が少ない場合や年齢が高く運用期間が短い場合、節税効果は限定的です。

たとえば、50代で加入した場合、60歳までの運用期間が10年未満となり、長期運用による複利のメリットを活かしきれません。

また、掛金の所得控除による節税額は所得税率に比例するため、年収が高い人ほど効果が大きくなります。

そのため、課税所得が低い方にとっては、節税のインパクトが小さいと感じる可能性があります。

しかし、自分の所得や年齢に応じた積立額や運用方針を見直すことで、無理のない形で老後資金を準備する手段として活用できるため、大きな問題にはなりません。

iDeCoは年齢や所得によって効果が異なるため、事前のシミュレーションが大切です。

そこでマネーキャリアの無料相談窓口に相談してみましょう。

iDeCoの専門家(FP)が、iDeCoのメリット・デメリットをあなたの家計状況に沿ってシミュレーションし、損得ラインを一緒に検討します。

また、最適な金融機関・商品選びのポイントも解説可能なのでぜひご相談ください!

原則60歳まで引き出し・途中解約できないから

二つ目の理由は、iDeCoは原則60歳まで引き出し・解約ができないからです。

たとえば、転職・病気・介護などライフイベントでお金が必要になっても、iDeCo資金には手を付けられず、家計がひっ迫するリスクがあります。

そのため、iDeCoは「老後資金専用の積立」と割り切って、当面の生活費や緊急予備資金とは別に確保することが重要です。

ただし、計画的に資金を分けておけば、老後の安定した資産形成手段として大いに活用できる制度でもあります。

「急な出費が必要になってもiDeCoは引き出せないと聞いて不安」

「積み立てたお金が生活費を圧迫しそうで心配」

そんな方は、マネーキャリアのiDeCo無料相談窓口にご相談ください。

iDeCoの専門家(FP)が、生活に無理のない資金の分け方をアドバイスし、老後資金を着実に準備する方法をご提案します。

相談料は無料で、iDeCoの商品の選び方や資産配分などまるっと相談できるので、気になった方はぜひ一度ご相談ください!

運用手数料がかかるから

三つ目の理由は、iDeCoでは運用に関わる手数料が継続的にかかるからです。

具体的には、以下のような費用がかかります。

- 国民年金基金連合会への加入手数料:初回のみ2,829円(税込)

- 毎月の口座管理手数料:月171円〜500円程度(金融機関によって異なる)

- 信託報酬(商品ごとの運用手数料):年0.1〜1%ほど

受け取り方によって税金控除が異なるから

四つ目の理由は、iDeCoの受け取り方によって適用される税金控除が異なることです。

iDeCoは60歳以降に以下のいずれかの方法で受け取りますが、それぞれ異なる課税ルールが適用されます。

| 受取方式 | 適用される控除 | 課税対象 | 特徴 |

|---|---|---|---|

| 一時金 | 退職所得控除 | 退職所得 | 勤続年数に応じて控除額が増える |

| 年金 | 公的年金等控除 | 雑所得 | 他の年金との合算で課税額が変動 |

| 併用 | 両方の控除 | 混在 | 一定条件で両方のメリットを受けられるが複雑 |

たとえば、年金として受け取ると、国民年金や厚生年金と合算され、課税所得が増えるケースがあります。

受け取り方を誤ると本来得られるはずだった控除を受けられないため、事前に自身の退職金や年金の状況を踏まえて、最適な受け取り方法を検討することが重要です。

「iDeCoでどれくらい節税できるの?」

「退職金や年金と重なって節税額で損しないか心配」

そんな方は、マネーキャリアのiDeCo無料相談窓口にご相談ください。

iDeCoに詳しいお金のプロ(FP)が、あなたの退職金や年金の受け取り状況をもとに、損をしない最適な受け取り方法を一緒に考えます。

また、老後資金の準備やNISAなど他の制度との併用についての相談も可能なので、ぜひご相談ください!

元本割れのリスクがあるから

五つ目の理由は、元本割れのリスクがあることです。

iDeCoでは多くの場合、投資信託などの金融商品で資産を運用しますが、これらは元本が保証されていません。

そのため、運用成績が悪ければ、将来的に受け取れる金額が掛金を下回る「元本割れ」が起きる可能性があります。

特に投資初心者がリスクの高い商品を選んでしまうと、資産形成のつもりが損失に繋がるおそれもあります。

ただし、iDeCoには元本確保型の商品もあり、安定運用を優先した選択も可能なので、リスク許容度に合わせた商品選びをすれば、そこまで大きな問題にはなりません。

運用商品を自分で選択する必要がある

六つ目の理由は、iDeCoでは運用商品を自分で選ぶ必要があることです。

iDeCoは原則として加入者自身が運用商品を選択する仕組みであり、投資経験がない人にとっては判断が難しい場面もあります。

投資信託や定期預金など、選べる商品は多数ありますが、どれを選ぶかによって将来のリターンやリスクが大きく異なります。

知識が乏しいまま高リスク商品を選んでしまうと、元本割れのリスクもあり、想定外の損失を被る可能性も否定できません。

ただし、専門家に相談すれば、自分に合った商品選びや運用方法を無理なく進めることができるので、大きな問題にはなりません。

マネーキャリアでは、iDeCoに関するオンライン無料相談サービスを行っています。

iDeCoに詳しい専門家(FP)が、あなたの家計やライフプランを踏まえて、最適な運用商品の選び方やリバランスの方法まで丁寧にアドバイスいたします。

相談料は無料なので、将来の資産形成で後悔しないためにも、まずは気軽にご相談ください。

iDeCoはやばい?と不安な場合は無料FP相談で解決!

iDeCoを利用する上で不安に感じる場合は、無料のFP相談を活用しましょう。

iDeCoの制度内容や仕組みをよく知らずに始めると、急な出費に対応できないといった思わぬデメリットに直面する可能性もあります。

そのため、自分に合った始め方を見つけるには、専門家への相談が有効です。

無料でFPに相談できる窓口では、収支やライフプランに応じた運用プランを丁寧にアドバイスしてくれるので、まず相談してみることをおすすめします。

マネーキャリアでは、iDeCoはもちろん資産運用全般に関するオンライン無料相談サービスを行っています。

iDeCoに詳しいお金のプロ(FP)が、将来に向けた資産形成の進め方や自分に合った制度の選び方を丁寧にサポートします。

質が高く顧客対応に優れた専門家(FP)のみが対応するため、はじめての方でも安心してご相談いただけます!

iDeCoは実際やばい?運用している人の体験談を紹介

ここでは、iDeCoを実際に運用している人の体験談として、以下のアンケート内容を紹介していきます。

- iDeCoを運用していて「やめればよかった」「後悔した」と思ったことはありますか?

- iDeCoを運用していて「やめればよかった」「後悔した」と思う点を教えてください

- iDeCoを続けてよかったと感じる瞬間はありましたか?

- これからiDeCoを始める人へのアドバイスを教えてください

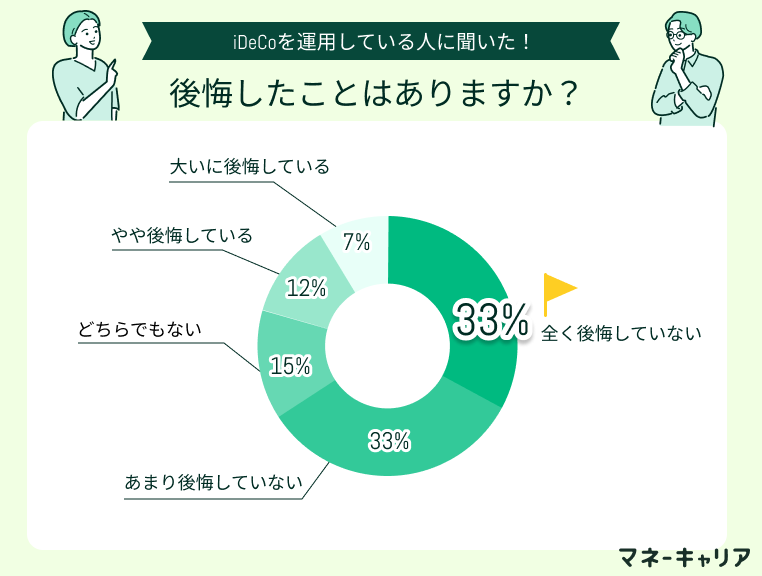

iDeCoを運用していて「やめればよかった」「後悔した」と思ったことはありますか?

全体の約3分の2が「全く後悔していない」または「あまり後悔していない」と回答しており、iDeCoを前向きに捉えている人が多数派です。

一方で「やや後悔」「大いに後悔」といった否定的な声も一定数あり、制度の理解不足や使い方によって満足度に差が出ることがうかがえます。

iDeCoを始める際は、メリットだけでなく注意点も把握したうえで、自分に合った使い方を検討することが大切です。

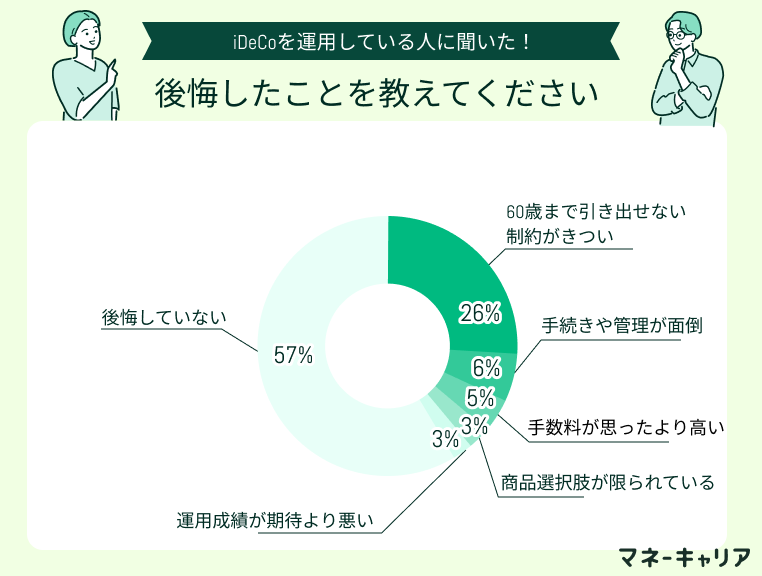

iDeCoを運用していて「やめればよかった」「後悔した」と思う点を教えてください

iDeCoを運用して後悔したと感じた理由で最も多かったのは、「60歳まで引き出せない制約がきつい」という声でした。

急な出費に対応できないことへの不安や、ライフスタイルの変化に柔軟に対応しづらい点が原因のようです。

次に多かったのは「手続きや管理が面倒」「手数料が思ったより高い」「商品選択肢が限られている」といった運用面での不満でした。

一方で、過半数の人が「後悔していない」と回答しており、iDeCoに対する満足度の高さもうかがえます。

iDeCoを続けてよかったと感じる瞬間はありましたか?

国民年金の不安を補い、資産形成につながったこと

自分自身国民年金で不安だったので、将来に向けて年金を少しでも増やせるという点では加入して良かったと思っています。リスクはあるものの、投資で貯金だけでは増えないプラスアルファのお金が発生するのも続けてて良かったと感じています。

税控除で得しつつ、お金が自然に貯まったこと

iDeCoへの掛け金が年末調整(所得税算出)での税控除対象になり、お金がいくらか戻ってくることです。また、iDeCoは貯金のようにもなり、思わず使ってしまうこともなく、お金が貯まります。60歳まで続けると、お金を銀行に預けるよりもお得に感じます。

無駄遣いを防ぎ、自信につながる積立習慣ができたこと

iDeCoを始めた当初は、「60歳まで引き出せないなんて自由が効かなくて不便」と思っていました。でも強制的に引き出せない仕組みが逆に安心材料になりました。積立額がじわじわ増え、運用益も出ている今、「あの時始めておいてよかった」と実感しています。自分の将来を自分で守っているという実感が、ちょっとした自信にもなりました。

これからiDeCoを始める人へのアドバイスを教えてください

資産や生活費とのバランスを取りながら積み立てること

現在の資産や貯蓄と相談して、無理のない範囲で積み立てていくことをお勧めします。60歳まで引き出せないため、あまり無理をした積立額にすると手元のお金がなくなってしまうので、よく考えて進めていく方が良いと思います。

早く始めることと、お金のプロ(FP)に相談すること

やはり出来るだけ早くから始めた方がお得感は大きいと思います。私は自分で商品を選びましたが、自信がない方はプロにお願いした方が間違いないと思います。自分に合ったリスクの商品を選ぶことが重要です。

長期的な視点と知識が持って始めること

60歳まで引き出せない点をしっかり理解することが大切です。一度始めると長期の付き合いになるため、長期的な視点で考える必要があります。また、ある程度の投資知識も必要なので、安易に投資先を決めないようにしましょう。

iDeCoのメリット

ここではiDeCoのメリットとして、以下5つを紹介します。

- 掛金が全額所得控除になる

- 運用益が非課税

- 受取時にも税制優遇がある

- 老後資金を計画的に準備できる

- 転職や退職時も資産を引き継げる

掛金が全額所得控除になる

一つ目のメリットは、掛金が全額所得控除の対象になることです。

たとえば、年間24万円を積み立てた場合、その分の所得がなかったものと見なされ、結果的に住民税や所得税が軽減されます。

これは年収や税率によって異なりますが、特に課税所得が高い人ほど節税効果が大きくなります。

また、毎年の年末調整や確定申告で控除を受けることができ、将来の資産形成をしながら税負担を軽くできるのが大きな魅力です。

「自分の収入だとどれくらい控除できる?」

「iDeCoの節税効果を最大化したい」

そんな疑問をお持ちの方は、マネーキャリアのiDeCo無料相談窓口に相談してみましょう。

iDeCoに詳しい専門家(FP)が、あなたの年収や家族構成をもとに、今の資産運用方法が適切であるか一緒に見直します。

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

運用益が非課税

二つ目のメリットは、iDeCoで得た運用益が非課税になることです。

たとえば、投資信託で10万円の利益が出た場合、通常は約2万円が税金として差し引かれますが、iDeCoではその全額を手元に残すことができます。

この非課税メリットにより、長期的な運用では複利効果が高まり、老後資金をより効率的に増やせるのが魅力です。

制度の特徴を理解したうえで、自分に合った商品選びを心がけましょう。

受取時にも税制優遇がある

三つ目のメリットは、受取時にも税制優遇があることです。

iDeCoは60歳以降に「一時金」「年金」「併用」のいずれかで受け取ることができ、それぞれに税制優遇が用意されています。

一時金で受け取る場合は「退職所得控除」が適用され、長く働いた人ほど控除額が大きくなります。

一方、年金として分割受取する場合は「公的年金等控除」が使え、他の年金と合算しても一定額まで非課税になります。

併用すれば両方の優遇をバランスよく受けられる可能性もあり、自分のライフプランに応じて柔軟に選べる点も魅力です。

老後資金を計画的に準備できる

四つ目のメリットは、老後資金を計画的に積み立てられる点です。

iDeCoは毎月一定額を積み立てる仕組みのため、自然と貯蓄の習慣が身につき、原則60歳まで引き出せないことで老後資金を確実に確保できます。

そのため、将来の生活費や医療費といった高額になりがちな出費に備える手段としても有効です。

また、商品を自分で選べるため、リスクを抑えた堅実な運用も可能です。

定期預金型や元本確保型の商品を選べば、投資初心者でも安心して始められます。

iDeCoで老後資金をどう準備すべきかは収入や家計状況、ライフプランによって異なり、無理な積立額を設定すると、途中で家計を圧迫してしまいます。

老後資金の積立に不安がある方は、「マネーキャリア」の無料相談窓口に相談してみましょう。

iDeCoに詳しい専門家(FP)が、あなたの年齢や家計状況をもとに、無理のない積立計画をアドバイスします。

転職や退職時も資産を引き継げる

五つ目のメリットは、転職や退職をしても資産を無駄にせず引き継げることです。

また、企業型確定拠出年金(企業型DC)や厚生年金基金など、他の年金制度からの資産移換も可能です。

iDeCoにまとめることで、資産管理が一本化され、老後資金の全体像を把握しやすくなります。

転職が多い人やフリーランスを目指す人にとっても、安心して長期運用できる点が魅力です。

iDeCoをやるのがおすすめな人の特徴

ここでは、iDeCoをやるのがおすすめな人の特徴として以下の3つを紹介します。

- 年収400万円以上の会社員や公務員

- フリーランスや自営業者の人

- 60歳まで使う予定のない余裕資金がある人

年収400万円以上の会社員や公務員

一つ目は、年収400万円以上の会社員や公務員です。

この年収帯では、所得税と住民税を合わせた税率が約15〜20%になるケースが多く、iDeCoの節税効果を実感しやすくなります。

たとえば、年間24万円を掛金として積み立てた場合、約3.6万〜4.8万円の税負担軽減が見込めることになります。

また、年末調整によって自動的に控除が反映されるため、確定申告の手間もなく、制度を手軽に活用できる点もメリットです。

iDeCoの節税効果は年収や家族構成によって異なるため、正しく活用するにはプロ目線のアドバイスが欠かせません。

適切なアドバイスが必要な場合は、マネーキャリアのiDeCo無料相談窓口にご相談ください。

iDeCoに詳しい専門家(FP)が、あなたの年収や家計状況をもとに、節税メリットを最大限活かす方法をアドバイスします。

フリーランスや自営業者の人

二つ目は、フリーランスや自営業者の人です。

会社員や公務員と違って退職金制度がないため、自分で老後資金を準備する必要があります。

iDeCoでは、自営業者は掛金の上限が月額68,000円と高く設定されており、積み立て額に応じた大きな所得控除が受けられます。

そのため、収入が安定している人であれば、税負担を軽減しながら将来に向けた資産形成が可能です。

また、掛金は途中で減額や停止もできるため、収入の変動に合わせて柔軟に運用できるのも魅力です。

60歳まで使う予定のない余裕資金がある人

三つ目は、60歳まで使う予定のない余裕資金がある人です。

iDeCoは原則として60歳まで資金を引き出せないため、生活費や緊急時に使うお金とは別に積み立てる必要があります。

そのため、日常の生活費や急な出費に困らない範囲で、余裕資金を長期的に運用したい人に向いています。

引き出せない代わりに、税制優遇を受けながら計画的に老後資金を積み立てられるのがiDeCoの大きな特徴です。

余裕資金を長期投資に回すことで、複利効果を最大限に活かしながら資産形成が可能になります。

iDeCoをやらないほうがいい人の特徴

ここではiDeCoをやらないほうがいい人の特徴を以下4つ紹介します。

- 近々大きなライフイベントがある人

- 家計の余裕があまりなく貯金も少ない人

- つみたてNISAや新NISAで非課税枠を使い切っている人

- 退職金や企業年金が十分にある人

近々大きなライフイベントがある人

一つ目は、近々大きなライフイベントを控えている人です。

結婚・出産・住宅購入・子どもの進学など、まとまった資金が必要になるタイミングでは、自由に引き出せないiDeCoは不向きです。

原則60歳まで引き出しができないため、万が一のための資金を優先して確保するのがおすすめです。

特にライフイベントの直前にiDeCoを始めると、家計がひっ迫し、他の支出とのバランスが崩れるリスクもあります。

こうした時期は、無理にiDeCoに加入するより、普通預金やNISAなど、柔軟に対応できる手段の検討がおすすめです。

家計の余裕があまりなく貯金も少ない人

二つ目は、家計に余裕がなく貯金が十分にない人です。

iDeCoは原則60歳まで引き出せないため、病気や失業など不測の事態が起きた際に資金を活用できず、生活が苦しくなる可能性があります。

そのため、まずは生活費3〜6か月分の緊急資金を現預金で確保することが優先です。

貯金に余裕が出てから、老後資金の準備としてiDeCoを検討する方が安心して長期運用に取り組めます。

新NISAで非課税枠を使い切っている人

三つ目は、新NISAで非課税枠を使い切っている人です。

iDeCoは60歳まで引き出せないという制約があるため、すでにNISAで十分な非課税投資を行っている場合は、流動性の高いNISAを優先する方が合理的です。

また、新NISAの年間投資枠は360万円と大きく、多くの人にとってはNISAだけでも十分な投資額になる可能性があります。

さらに、iDeCoには口座管理手数料がかかるため、少額投資の場合は手数料負けするリスクもあります。

そのため、まずはNISAの非課税枠を最大限活用し、それでも余裕がある場合にiDeCoを検討するという順序が適切です。

退職金や企業年金が十分にある人

四つ目は、退職金や企業年金が十分に確保されている人です。

すでに老後資金がある程度見込めている場合、iDeCoでさらに積み立てる必要性は低くなります。

むしろ、iDeCoで積み立てた分が将来の退職所得や年金と合算されることで、税制優遇の枠を超え、課税されてしまうリスクもあります。

また、受け取り時に控除が分散されず、逆に手取りが減るケースもあるため注意が必要です。

「退職金があるから大丈夫」と思っていても、将来の物価上昇や想定外の支出で資金が足りなくなるケースもあり、一人で安易に判断するのは危険です。

将来の不安を残さないためにも、iDeCoや資産形成に詳しい「マネーキャリア」の無料相談窓口に相談することを検討してみましょう。

iDeCoに詳しい専門家(FP)が、退職金や年金の状況を踏まえて、後悔のない資産形成プランを提案します。

iDeCoがやばいと言われる理由を把握した上で活用しよう【まとめ】

この記事では、iDeCoが「やばい」と言われる理由について詳しく解説してきました。以下に本記事の内容をまとめます。

- iDeCoは原則60歳まで引き出せず、途中解約もできない

- 運用商品を自分で選ぶ必要があり、知識不足だと損をする可能性がある

- 掛金が全額所得控除になるなど、大きな節税メリットがある

- 向いている人・向かない人の特徴を把握してから判断することが大切