「県民共済で就業不能に備えられると思っていた…」

「ほかの共済や就業不能保険、どうやって選んだらいい?」

こうしたご相談は少なくありません。就業不能保険が本当に必要かどうかは、働き方や貯蓄状況、公的保障の内容によって大きく変わります。そのため「県民共済にない=すぐ民間保険に入る」と決める前に、一度整理して考えることが大切です。

マネーキャリアでは、就業不能時に使える公的制度や、共済・民間保険それぞれの役割を踏まえたうえで、あなたに必要な備えをFPが個別にアドバイスしています。何度でも無料で相談できるので、気軽に利用してみてください。

監修者ファイナンシャルプランナー

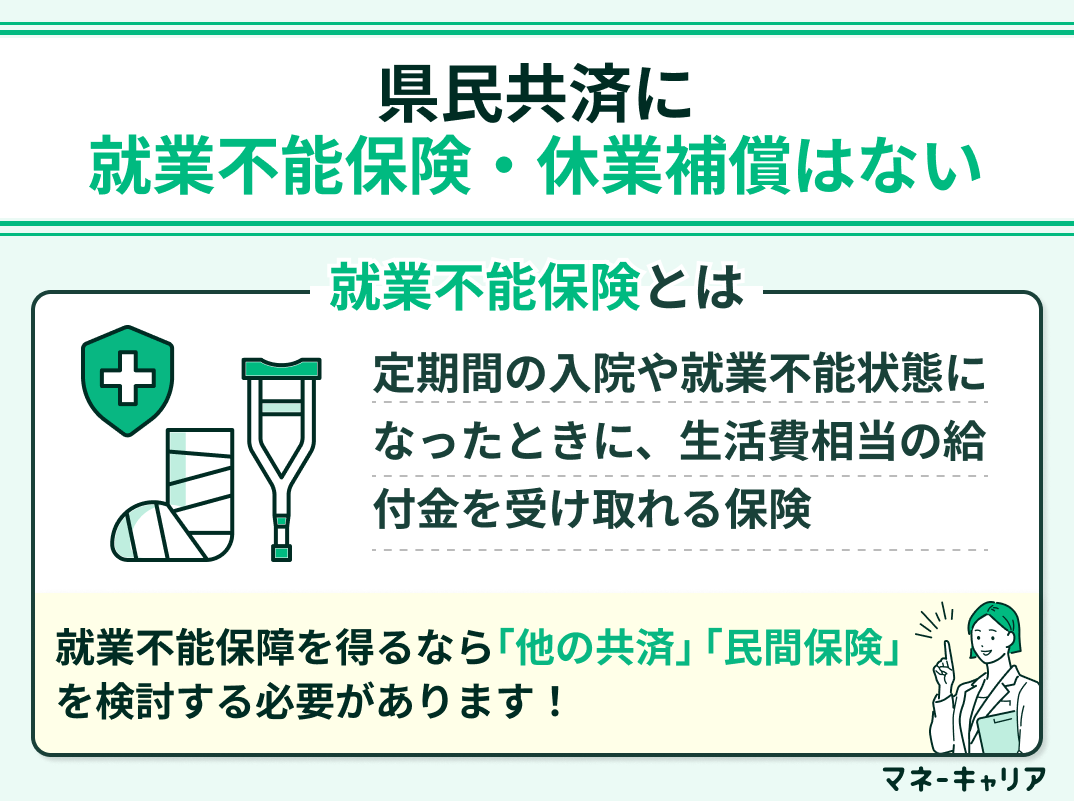

県民共済に就業不能保険・休業補償はない

県民共済には、就業不能保険や休業補償に該当する保障は用意されていません。

就業不能保険とは、一定期間の入院や就業不能状態になったときに、生活費相当の給付金を受け取れる保険です。

県民共済の医療保障は短期入院や手術費用には対応していますが、長期的な収入補填には対応していません。

そのため、就業不能時の収入減リスクに備えたい方は、他の共済や民間保険を組み合わせて検討する必要があります。

県民共済に就業不能保険がない場合、どのような制度や共済でカバーすべきかわからないと悩む人も多いと思います。

そこでマネーキャリアの無料相談窓口なら、保障に詳しい専門家(FP)が、あなたの現在加入中の保障プランや家計状況を踏まえ、過不足のないリスクへの備え方をアドバイス可能です。

相談料は無料で満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

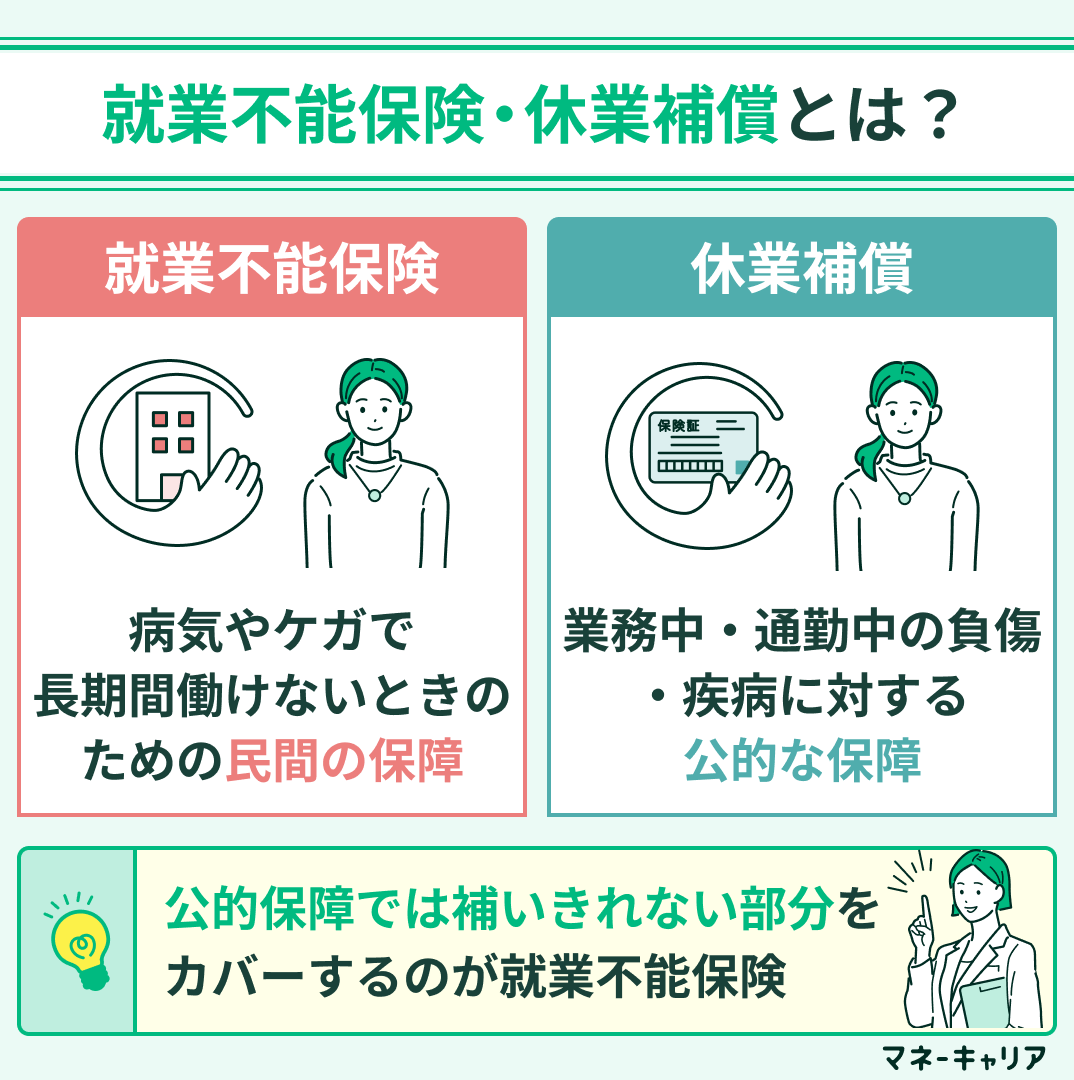

就業不能保険・休業補償とは?

就業不能保険とは、病気やケガにより長期間働けなくなったときに生活費に備えて給付金を受け取れる民間の保険商品です。

休業補償とは、業務中や通勤中の負傷・疾病により働けなくなった場合に、労災保険など公的制度から支給される給付を指します。

労働基準法に基づき、業務災害時には平均賃金の60%以上が支払われる仕組みです。

民間の就業不能保険は、こうした公的制度ではカバーしきれないリスクに対応するため、制度の補完として利用されることが多くなっています。

加入を検討する際は、公的保障とのバランスを意識することが大切です。

とはいえ、就業不能保険は各保険会社からさまざまな商品が展開されているので、保険会社の公式サイトを見て判断するのは難しいです。

そこで、以下の保険比較サイトランキングを使うと、ご自身の「年齢×性別」に合わせて最適な保険を選べるのでおすすめです。

たとえば、代表的なランキングは以下の通りです。

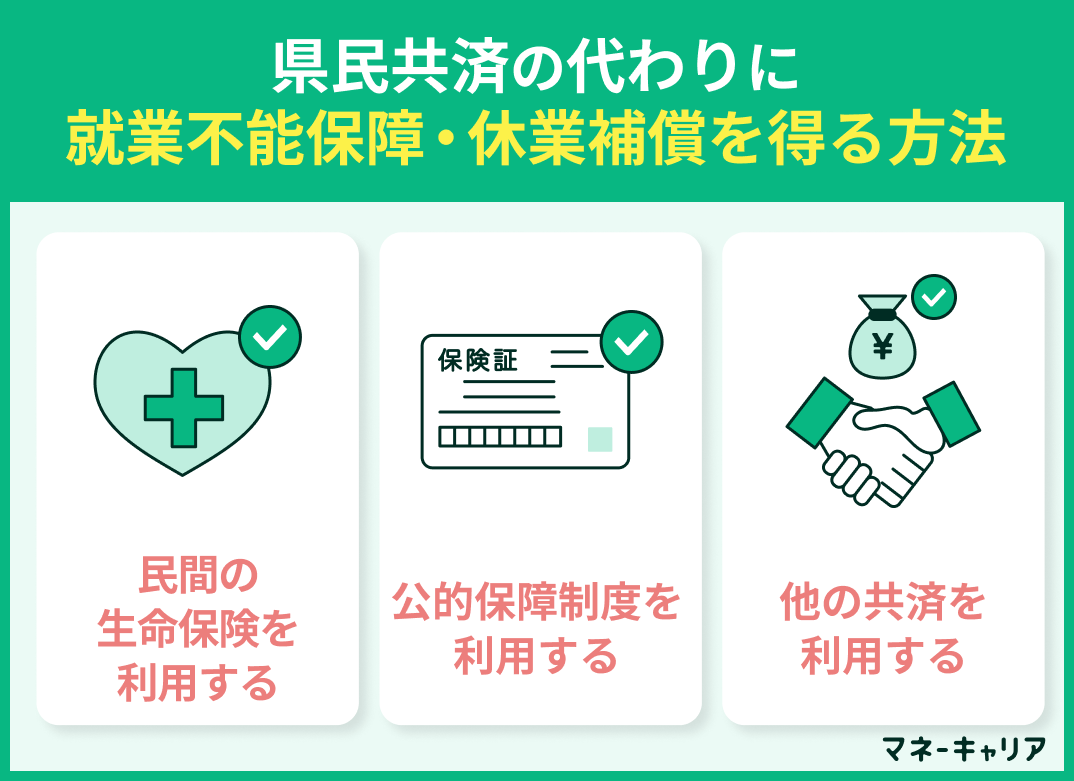

県民共済の代わりに就業不能保障・休業補償を得るための方法

県民共済には就業不能保険がないため働けなくなったときの収入減少に備えるには、以下のような選択肢から補償を確保することを検討しましょう。

- 民間の生命保険を利用する

- 公的保障制度を利用する

- 他の共済を利用する

「自分一人ではどの方法を選べばいいかわからない」

「無駄な保険や共済に加入して家計を圧迫することは避けたい」

そんな方はマネーキャリアの無料相談窓口にご相談ください。

共済・保険に詳しい専門家(FP)が、あなたの現在の保険加入状況や収入状況を踏まえて、過不足のないリスクへの備え方をアドバイスいたします。

相談実績100,000件のマネーキャリアなら、専門性の高いFPのみが対応するので、安心してご相談いただけます!

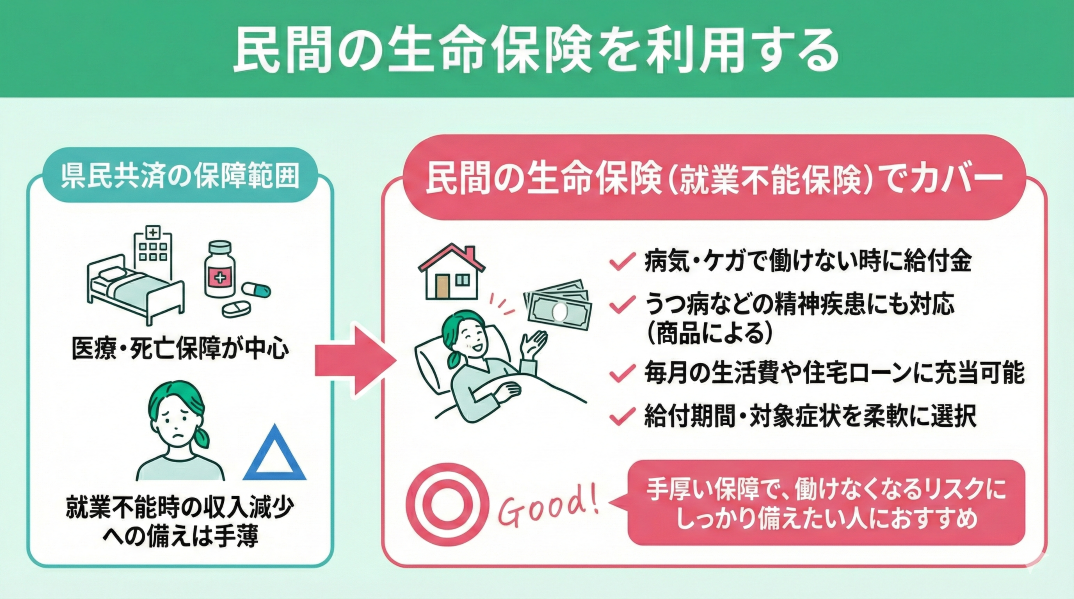

民間の生命保険を利用する

民間の生命保険を活用すれば、就業不能時の収入減少に備えることができます。

就業不能保険は、病気やケガで働けなくなったときに給付金を受け取れるからです。

たとえば、うつ病などの精神疾患にも対応している商品や、毎月の生活費や住宅ローン支払いに充てられる設計が可能なものもあります。

給付期間や対象となる症状も幅広く、自分の状況に合わせて選べます。

民間保険は保障が手厚いため、県民共済では補えないリスクに備えたい人に適した選択肢です。

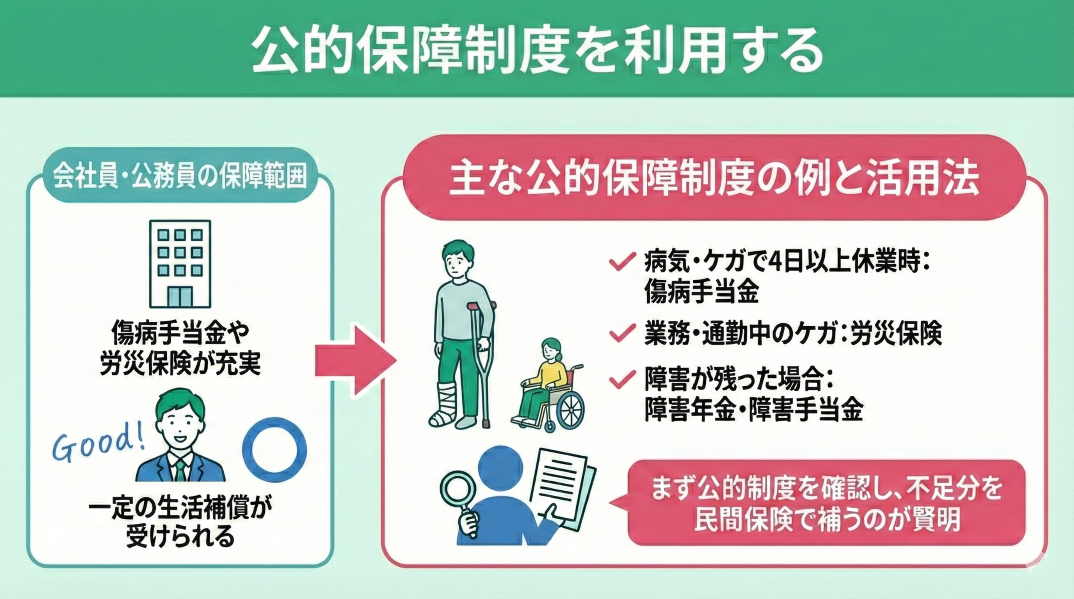

公的保障制度を利用する

働けなくなった場合、公的保障を利用することで一定の生活補償が受けられます。

特に会社員や公務員であれば、「傷病手当金」や「労災保険」などの制度が充実しています。

たとえば、病気やケガで4日以上働けないときには傷病手当金が支給され、通勤中や業務中のケガは労災保険の対象になります。

また、障害が残った場合には障害年金や障害手当金を受け取ることも可能です。

まずは自身が加入している公的制度の内容を確認し、不足する部分を民間保険で補うようにすると、保障の重複や無駄を防げます。

公的制度でのカバー範囲や、共済・保険との上手な組み合わせ方について詳しく知りたい方は、マネーキャリアの無料相談窓口にご相談ください。

共済・保険に詳しい専門家(FP)が、共済・保険の必要有無や保障の重複を避けるための組み合わせ方をアドバイスいたします。

無理な勧誘などはなく、あなたの希望に沿ったサポートが可能なので、お気軽にご相談ください。

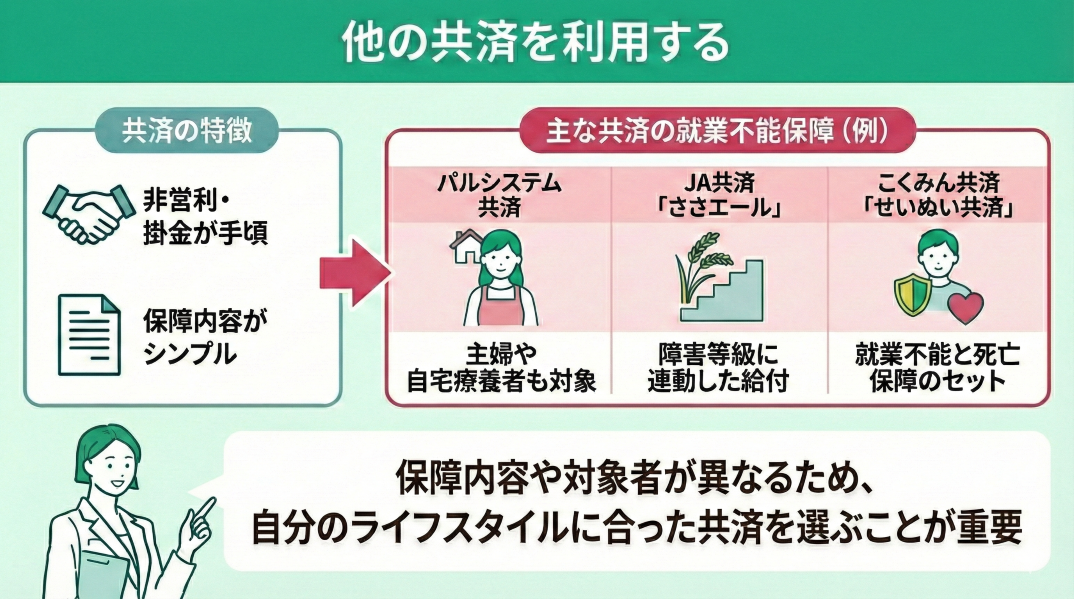

他の共済を利用する

県民共済には就業不能保険がありませんが、他の共済では就業不能保障を備えた商品が用意されています。

共済は非営利団体が運営しており、掛金が手頃で保障内容もシンプルなのが特徴です。

たとえば、パルシステム共済では主婦や自宅療養者も対象に給付が可能で、JA共済の「ささエール」では障害等級に連動した分かりやすい給付設計が魅力です。

また、こくみん共済の「せいめい共済」には、就業不能と死亡保障を組み合わせた商品もあります。

それぞれ保障内容や対象者が異なるため、自分のライフスタイルや必要な補償に合った共済を選ぶことが大切です。

共済はシンプルなプランが多いのが特徴ですが、「どこの共済にするか」「どのプランを選択するか」を知識がない状態で決めるのはなかなか難しいです。

そこで、マネーキャリアの無料相談窓口では、共済に詳しい専門家(FP)が、共済の種類や保障プラン選びをサポートしています。

無理な勧誘等はなく、質の高い専門家(FP)のみが対応するので安心してご相談ください。

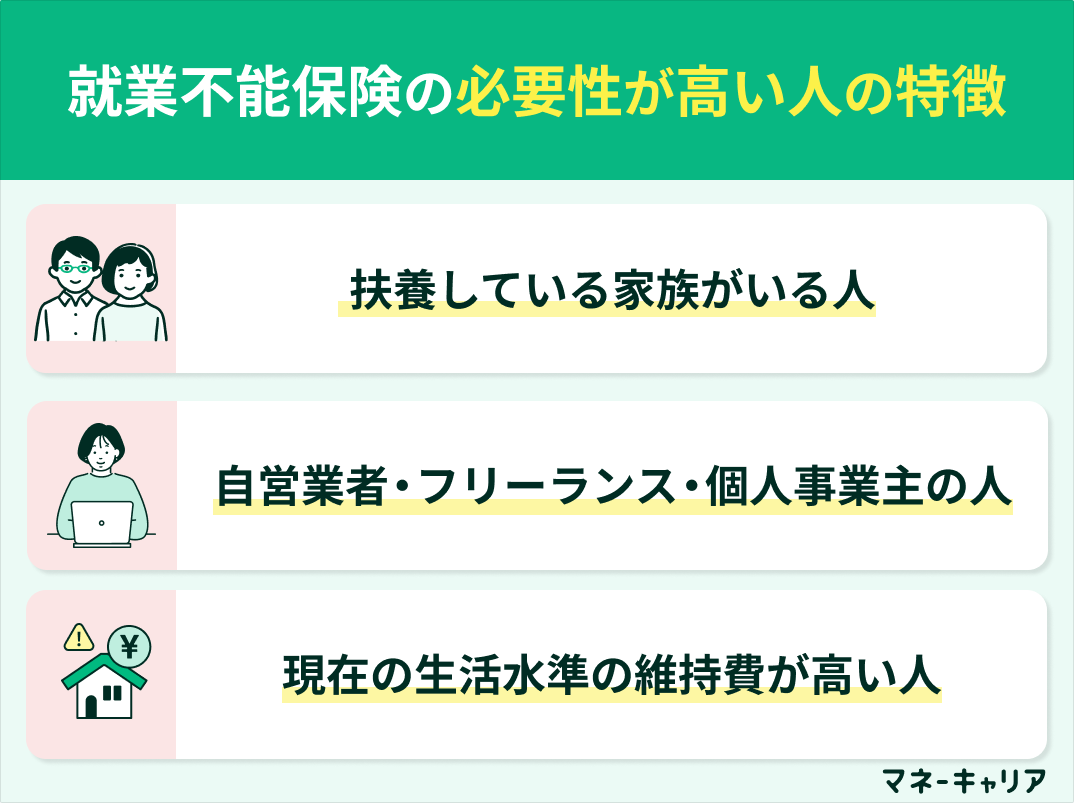

就業不能保険の必要性が高い人の特徴

就業不能保険が必要な人の特徴は以下の3つです。

- 扶養している家族がいる人

- 自営業者・フリーランス・個人事業主の人

- 現在の生活水準の維持費が高い人

上記に当てはまる人はなぜ必要性が高いかを確認していきましょう。

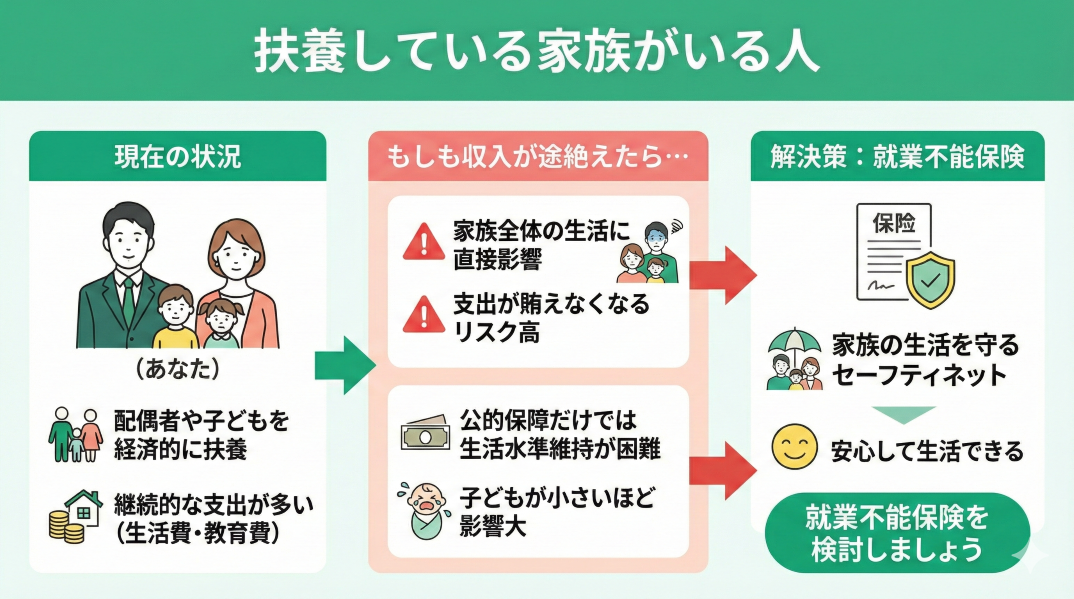

扶養している家族がいる人

配偶者や子どもなど経済的に扶養している家族がいる場合に、就業不能保険の必要性が高い理由は、あなたの収入が途絶えると家族全体の生活が直接的な影響を受けるからです。

子どもの教育費や家族の生活費など、継続的に必要な支出が多く、これらを賄えなくなるリスクが高まります。

公的な保障だけで補おうとしても家族の生活水準を維持するのが難しく、特に子どもが小さいほど長期的な経済的影響が大きくなります。

就業不能保険は家族の生活を守るセーフティネットとして重要な役割を果たすため、就業不能保険を検討しましょう。

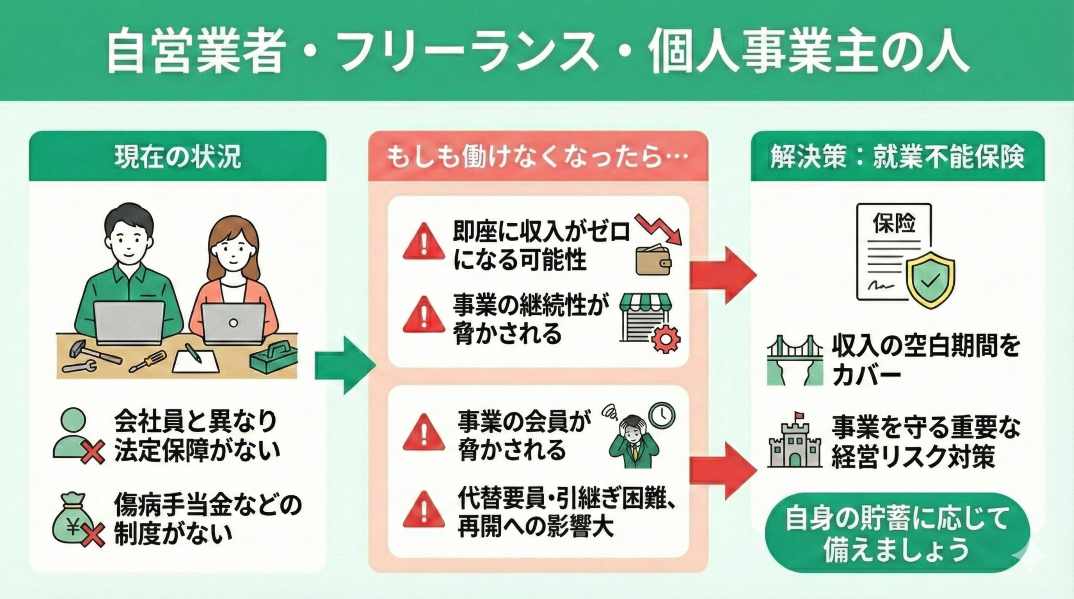

自営業者・フリーランス・個人事業主の人

自営業者・フリーランス・個人事業主の人が就業不能保険の必要性が高い理由は、会社員と異なり、傷病手当金などの法定の所得保障制度がないからです。

そのため病気やケガで働けなくなった場合、即座に収入がゼロになる可能性が高く、事業の継続性も脅かされます。

また、代替要員の確保や業務の引継ぎが難しく、回復後の事業再開にも影響が出やすくなるということも考えておく必要があります。

就業不能保険は収入の空白期間をカバーし、事業を守るための重要な経営リスク対策となります。

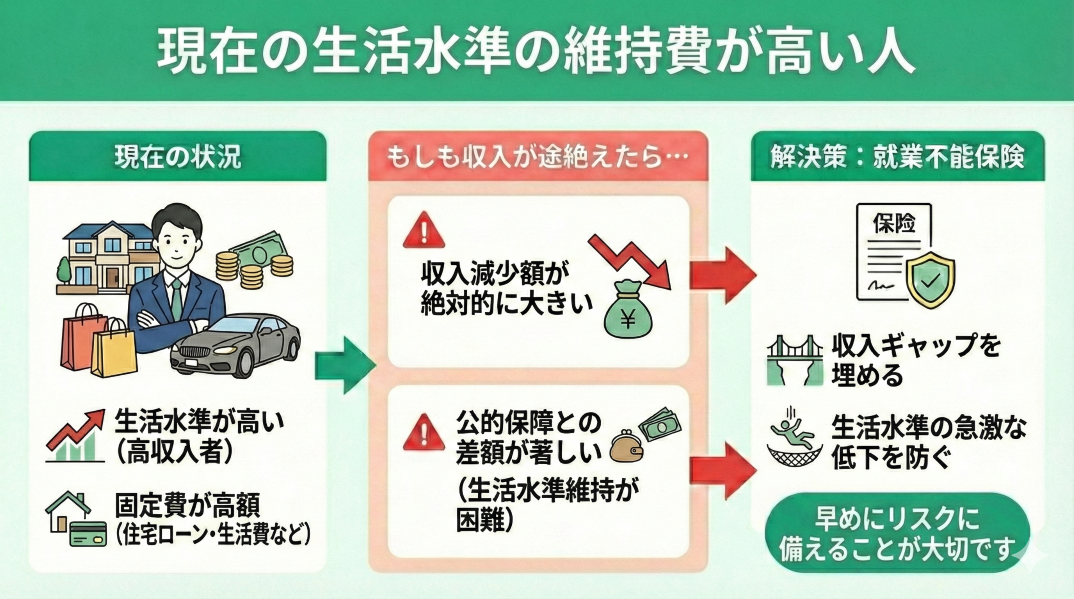

現在の生活水準の維持費が高い人

現在の生活水準を維持するために必要な収入が高い人も就業不能保険の必要性が高いです。

例えば高収入者は生活水準も高い傾向があり、住宅ローンや各種ローン、生活費などの固定費も相応に高額になっています。

就業不能になった場合の収入減少額が絶対的に大きく、障害年金などの公的保障との差額も著しくなります。

就業不能保険はこの収入ギャップを埋め、生活水準の急激な低下を防ぐのに役立つ可能性が高いため、今のうちからリスクに備えることが大切です。

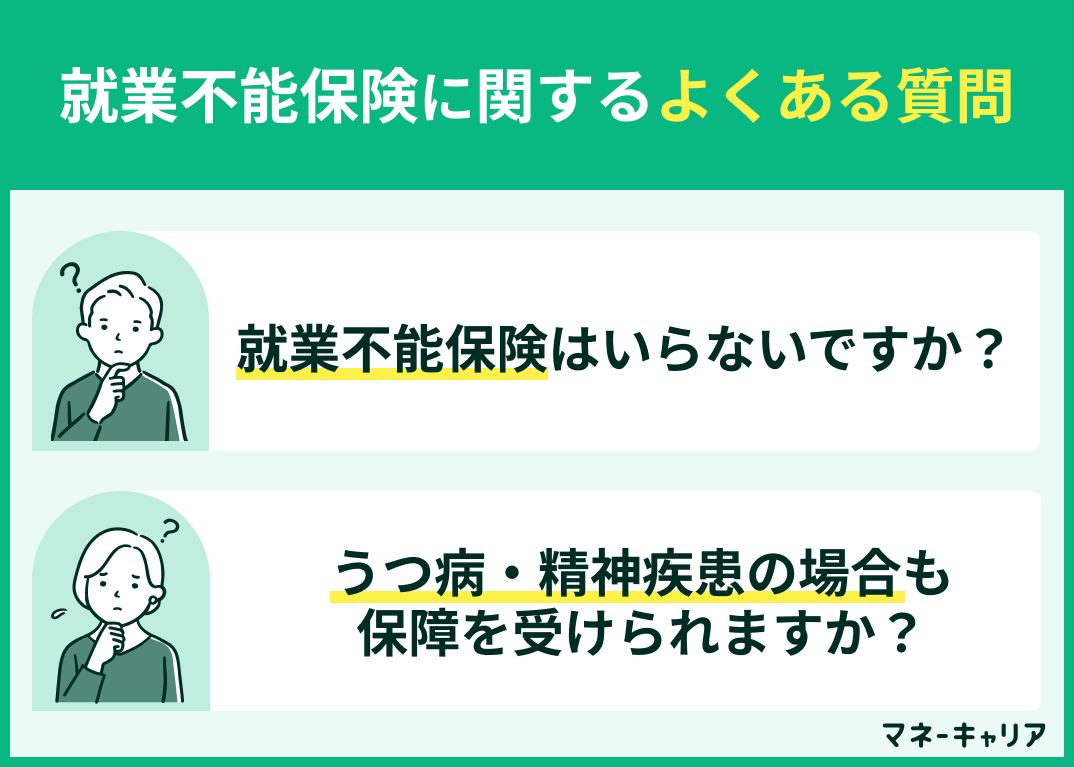

就業不能保険に関するよくある質問

就業不能保険を検討するうえで、就業不能保険に関するよくある質問を以下2点紹介します。

- 就業不能保険はいらないですか?

- うつ病・精神疾患の場合も保障を受けられますか?

これらの疑問に対しては、収入状況や健康状態、既存保障とのバランスを考慮することが大切です。

次の章では、それぞれの質問に対する考え方や注意点をわかりやすく解説していきますので、ぜひ参考にしてください。

就業不能保険はいらないですか?

就業不能保険が「不要」とは一概に言えず、状況に応じて判断が必要です。

なぜなら、公的保障だけでは生活費やローンなどを十分に補えないケースがあるためです。

たとえば会社員であれば傷病手当金や障害年金が利用できますが、自営業やフリーランスは対象外です。

さらに、貯蓄が少ない方や扶養家族がいる方は、働けなくなったときの影響が大きくなります。

そのため、公的制度の内容と自身の家計状況を照らし合わせながら、保険の必要性を見極めることが大切です。

うつ病・精神疾患の場合も保障を受けられますか?

うつ病など精神疾患で就業不能になった場合でも、条件次第で保障を受けられるケースがあります。

なぜなら、公的制度や一部の保険商品では精神疾患も対象としているからです。

たとえば、会社員や公務員は健康保険によって「傷病手当金」を受給できる可能性があります。

また、労災認定の対象になる場合もあり、厚生労働省の基準では強い心理的負荷による精神障害が補償対象になることもあります。

ただし、民間保険では精神疾患を保障対象外としている商品も多いため、加入前に保障範囲をよく確認しましょう。

まとめ:県民共済に就業不能保険はない

就業不能保険について解説してきましたが、いかがでしたか?

この記事のポイントは、

- 県民共済に就業不能保険はない

- 就業不能保険は働けなくなったときの収入減少をカバーしてくれる

- 会社員や公務員の公的保障は手厚い

- 個人事業主は公的保障だけでは不安なので、就業不能保険が必要

- 就業不能保険はうつ病などの既往歴があると加入できない可能性がある