- 脳梗塞に備える保険の選び方を知りたい

- 保険料や保障内容を見直したい

- 脳梗塞に備えるには生命保険に加入することが大切

- 脳梗塞に保険で備えるには適した選び方を知ることが重要

- 脳梗塞に備えたい方の保険選びはプロに相談するのがおすすめ

監修者ファイナンシャルプランナー

この記事の目次

- 脳梗塞に保険で備える必要性とは?

- 脳梗塞になった場合の医療費負担はどれくらい?

- 後遺症やリハビリにかかる費用

- 脳梗塞が適応対象となる生命保険

- 三大疾病保険は三大疾病に備える保険

- 介護保険とは補助を受けながらサービスを利用できる保険

- 医療保険とは医療費負担を軽減してくれる保険

- 特定疾病保障保険とは三大疾病に重点的に備える保険

- 脳梗塞に保険で備える際の保険の選び方

- 保障内容の確認

- 保険金・給付金と負担のバランスを考える

- 自分に合った特約をつける

- 脳梗塞と保険に関するよくある質問

- 後遺症はどの保険が適用されますか?

- 隠れ脳梗塞は保険の告知義務違反ですか?

- 脳梗塞の診断は保険適用ですか?

- 貰えるお金はいくらですか?

- 保険のプロが持病に関する悩みを無料で解決:マネーキャリア

- 脳梗塞に保険に加入して備えよう!

脳梗塞に保険で備える必要性とは?

脳梗塞は、健康保険に加えて民間の医療保険にも加入して手厚く備えたい病気の1つです。

その理由は、脳梗塞が日本人の死因の多くを占めていること、罹患した場合に入院が長期化しやすいというリスクがあるためです。

「令和5年(2023)人口動態統計月報年計(概数)の概況」によれば、主な死因の割合として悪性新生物(24.3%)、心疾患(高血圧性を除く・14.7%)、老衰(12.1%)に次いで6.6%と4番目に多い死因になっています。

※参考:令和5年(2023)人口動態統計月報年計(概数)の概況|厚生労働省

また、脳血管疾患で入院する患者数も多く、令和2年(2020)患者調査の概況によれば入院患者数は約12万人、外来の患者数も7万人以上もいます。

同じく患者調査によれば、脳血管疾患の入院日数は77.4日となっており、がんの19.6日や心疾患の24.6日と比べて入院期間が長い傾向にあります。

このように脳梗塞は死亡リスクが高く、発症すると治療期間が長引く傾向にあるため、保険で備える必要性が高いです。

脳梗塞は治療後の入院やリハビリが長期化することが多く、公的医療保険ではカバーできない費用や差額ベッド代などが発生する可能性があります。

これらをカバーするのが医療保険などの民間保険の役割です。

脳梗塞になった場合の医療費負担はどれくらい?

脳梗塞になった場合の医療負担の目安は、約90万円と考えておくと良いでしょう。

厚生労働省の「令和4年度 医療給付実態調査報告」によると、脳梗塞を含む「脳血管疾患」の平均的な入院費用は以下のとおりです。

| 保険の種類 | 入院費用 |

|---|---|

| 協会(一般) | 905,773円 |

| 組合健保 | 922,468円 |

| 共済組合 | 918,816円 |

参考:医療給付実態調査 / 報告書 令和4年度|総務省統計局

会社員や公務員の場合、平均では約90万円の費用がかかることがわかります。

脳梗塞の入院費用や治療費は高額療養費制度の対象であり、一定金額を超えた自己負担は払い戻しされますが、一時的に高額な自己負担が発生する可能性があることは理解しておきましょう。

後遺症やリハビリにかかる費用

脳梗塞の後遺症によるリハビリにかかる費用は、約50万円になると考えておくと良いでしょう。

リハビリにかかる診療報酬は点数が定められており、通常は1点10円で計算されます。

脳梗塞が対象となる脳血管リハビリテーション料(I)では、1単位20分で245点です。

つまり20分のリハビリを受けると2,450円の費用がかかることになります。

回復期のリハビリでは1日で6~9単位のリハビリをおこなうことが一般的です。

つまり、1日あたり14,700円~22,050円の医療費が発生することになります。

入院日数が患者調査の平均77.4日から2.5ヵ月と仮定すると、75日×22,050円=165万3,750円がかかる計算になります。

健康保険で3割負担だとしても、約50万円の自己負担がかかる計算です。

ただし、退院後のサービスの量やリハビリを受ける回数によって異なるので一概にはいえません。

また、リハビリの費用以外にも、差額ベッド代や食費、家族の交通費や薬代など別途で必要になります。

脳梗塞が適応対象となる生命保険

ここでは、脳梗塞が適用対象に含まれる生命保険について解説します。

脳梗塞に備えるために加入を検討できる生命保険の種類は、主に以下の4つです。

- 三大疾病保険

- 介護保険

- 医療保険

- 特定疾病保障保険

脳梗塞は、がん・急性心筋梗塞と並んで「三大疾病」に含まれるため、三大疾病保障が付いた生命保険や医療保険で保障対象になります。

これにより、入院や手術だけでなく、治療や療養の長期的な負担も補うことができます。

三大疾病保険は三大疾病に備える保険

三大疾病保険は文字どおり、日本人の三大疾病とされる病気に対して手厚く備えられる保険です。

三大疾病は、「がん(悪性新生物)」「心疾患」「脳血管疾患」の総称で、今回のメインテーマである脳梗塞は脳血管疾患(脳卒中)の一部です。

上記3つの病気で死亡する人の割合は50%に近く、日本人の約半数が三大疾病のいずれかで命を落としていることになります。

三大疾病保険は、三大疾病であるがん(悪性新生物)、急性心筋梗塞、脳卒中に罹患し、保険会社の定める所定の状態になったときは一時金を受け取れます。

がん(悪性新生物)のみに保障を絞っているがん保険と異なり、三大疾病すべてに手厚く備えられる点がメリットです。

また、保険によっては三大疾病に罹患した場合に、以後の保険料の払込を免除される「三大疾病保険料払込免除特約」を付帯させることもできます。

介護保険とは補助を受けながらサービスを利用できる保険

介護保険は、社会保障制度としてある公的な保険のことです。

65歳の方や、40~64歳で、老化に起因する「特定疾病」に罹患して要介護(要支援)に認定された場合に、介護保険の現物支給を受けられます。

介護保険の特定疾病に分類されているのは以下のような疾病です。

- がん(医師が一般に認められている医学的知見に基づき回復の見込みがない状態に至ったと判断したものに限る。)

- 関節リウマチ

- 筋萎縮性側索硬化症

- 後縦靱帯骨化症

- 骨折を伴う骨粗鬆症

- 初老期における認知症

- 進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病

- 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症

- 多系統萎縮症

- 糖尿病性神経障害

- 糖尿病性腎症及び糖尿病性網膜症

- 脳血管疾患

- 閉塞性動脈硬化症

- 慢性閉塞性肺疾患両側の膝関節又は股関節に著しい変形を伴う変形性関節症

医療保険とは医療費負担を軽減してくれる保険

医療保険は民間の生命保険会社が販売している保険商品で、公的な医療保険でもカバーしきれない自己負担を軽減してくれる点が特徴です。

脳梗塞で入院すると医療費の自己負担は3割になりますが、差額ベッド代や食事代などは全額が自己負担になります。

このような経済的な負担を軽減できるのが医療保険です。

例えば入院1日あたり5,000円の入院給付金を受け取れる医療保険に加入した場合。脳梗塞で60日間入院した場合は300,000円の入院給付金が振り込まれます。

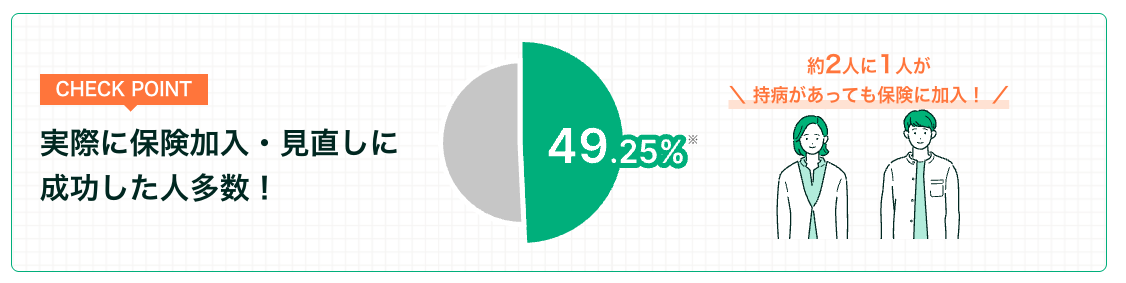

医療保険に加入するには「脳梗塞が完治してから5年以上が経過している」などの条件がつく場合があり、条件を満たせば過去に脳梗塞をした経験があっても加入できる可能性があります。

医療保険は、脳梗塞による入院や手術、長期的な治療費の自己負担を軽減してくれる保険です。

特に差額ベッド代や先進医療など、公的保険の対象外となる費用を補える点が大きなメリットです。

特定疾病保障保険とは三大疾病に重点的に備える保険

特定疾病保障保険は、三大疾病に罹患したときに重点的に備えつつ、死亡保障も準備したい方向けの生命保険です。

三大疾病「悪性新生物・脳血管疾患・心疾患」に罹患した場合、特定疾病保険金として一時金を受け取ります。

一方、特定疾病保険金を受け取ることなく死亡した場合には、同額の死亡保険金を遺族が受け取ることが可能です。

また、被保険者が特定の高度障害になった場合には高度障害保険金を受け取れることもあります。

満期はありませんが、解約した場合は解約時の年齢や経過年数などに応じた解約返戻金を受け取れる保険もあります。

脳梗塞に保険で備える際の保険の選び方

ここでは、脳梗塞に対して生命保険で備える際の保険の選び方を紹介します。

ここまで紹介したとおり、脳梗塞に備えられる保険は三大疾病保険、医療保険、特定疾病保障保険と多岐にわたります。

具体的に、生命保険を選ぶ際にチェックしたいポイントは以下のとおりです。

- 保障内容の確認

- 保険金・給付金と負担のバランスを考える

- 自分に合った特約をつける

脳梗塞は、治療やリハビリが長期に及ぶ可能性があり、十分な保障を持たないままでは経済的な負担が大きくなるリスクがあります。

しかし、数ある保険の中から自分で選ぶのは難しく、誤った判断をすると必要な保障が得られない恐れもあります。

そこで大切なのは、「自分に必要な保障は何か」を明確にしたうえで複数の保険を比較することです。

医療費をカバーする医療保険、介護リスクに備える介護保険、そして三大疾病に対応する保険など、組み合わせ次第で安心感が大きく変わります。

保障内容の確認

保険を選ぶ際は、保障内容が十分で、入院後の生活費をカバーできることを確かめておきましょう。

脳梗塞になって入院すると医療費だけでなく、働けなくなった場合の生活費や、差額ベッド代・食費・家族が病院にくるための交通費などの費用が発生します。

厚生労働省の患者調査では脳血管疾患の平均的な入院日数は70日を超えており、入院が長期化する分だけ費用も高額になるはずです。

一方、医療費の自己負担は公的な医療保険で3割以下に抑えられ、一定額を超える分は高額療養費制度による払い戻しを受けることも可能です。

会社員なら「傷病手当金」で最長1年6ヵ月まで給与を約3分の2を受け取れるなど、働き方によってさらに手厚い公的保障が得られることもあります。

自己負担で支払いが必要な分から保険や給付金を受け取れる分を差し引き、不足する金額を保険でカバーできるかを確認しましょう。

保険金・給付金と負担のバランスを考える

保険を選ぶ際は、保険金(給付金)と保険料のバランスを考えてみましょう。

手厚い保障を求めて高額な保険金や給付金を得られる保険を選んだとしても、毎月の保険料を支払えずに生活が苦しくなるのは本末転倒です。

反対に、保険料を節約し過ぎて、本来は必要な保険金や給付金を受け取れないというケースも同様です。

最低限の必要な保障額は用意できつつ、保険料が生活の負担にならない範囲で収まっている保険を選びましょう。

保険の選び方に自信がない場合は、一度マネーキャリアの無料のオンライン保険相談窓口に相談するのがおすすめです。

保険に詳しい専門家(FP)が保険選びのサポートやあなたに合った保険の提案を無料で行います!

FP資格取得率100%の優秀なFPのみが多数在籍しており、保険に関するお悩みは全て相談可能なので、ぜひご相談ください!

自分に合った特約をつける

生命保険の契約では、自分に合った特約をつけて契約することも大切です。

特約は保険の基本契約にプラスして契約できる保障のことで、基本契約ではカバーできないさまざまなリスクに対して備えることが可能になります。

例えば医療保険の場合、以下の2つが主契約になっていることが一般的です。

▼医療保険の代表的な主契約

| 基本保障 | 内容 |

|---|---|

| 入院給付金 | 病気やケガで入院したときに、入院日数に応じた給付金が受け取れる |

| 手術給付金 | 病気やケガ絵手術をしたとき、手術の内容・回数に応じた給付金が受け取れる |

基本保障のままでは、退院後に通院が長引いた場合に給付金を請求できませんが、特約で「通院特約」をつけることで通院も保障されます。

選べる特約の種類は保険ごとに異なるため、ご自身の保障を手厚くカバーができる組み合わせを考えて保険選びをすることをおすすめします。

ただし、特約は単独で契約することはできません。

まず、基本である主契約を契約し、主契約をカスタマイズするために特約を選ぶことになります。

脳梗塞と保険に関するよくある質問

ここでは、脳梗塞と保険に関するよくある質問を解説します。

脳梗塞の方のよくある質問は以下のとおりです。

- 後遺症はどの保険が適用されますか?

- 隠れ脳梗塞は保険の告知義務違反ですか?

- 脳梗塞の診断は保険適用ですか?

- 貰えるお金はいくらですか?

脳梗塞を発症したあとの後遺症や、脳梗塞の診断が保険適用になるかを気にする方が多いようです。

脳梗塞になったことがあって加入できる保険を探している方は、以下の内容も参考にしてみてください。

後遺症はどの保険が適用されますか?

脳梗塞の後遺症に適用可能な保険は以下のとおりです。

- 公的医療保険

- 介護保険

隠れ脳梗塞は保険の告知義務違反ですか?

隠れ脳梗塞とは、脳卒中の経験がないのに、脳ドックでMRIを撮影してみたら軽度の脳梗塞が発見された状態のことです。

脳梗塞にはなっていても、症状として体で感じるものが何もないという特徴があります。

無症状でも脳梗塞が発症している状態であり、保険請求時に「加入時点で脳梗塞があった」ことがバレると保険金・給付金が支払われなかったり、契約が解除になったりする可能性があります。

無症状の隠れ脳梗塞でも、保険に加入する際は必ず告知しましょう。

脳梗塞の診断は保険適用ですか?

脳梗塞の診断に関係するCTやMRIなどの精密検査は、保険適用になる場合があります。

脳梗塞などを予防する目的で脳ドックを受診した場合でも詳しい検査が必要となる場合があります。

医師の指示でCTやMRIなどで精密検査を受ければ保険適用として自己負担は3割に抑えられます。

また、手足がしびれているなどの異常があって医師の指示でCTやMRIなどの精密検査を受けた場合も同様です。

貰えるお金はいくらですか?

脳梗塞になった際に受け取れる金額は利用する制度や保険によって異なります。

公的医療制度の中で脳梗塞になった際に受け取れる給付金は以下の通りです。

- 高額療養費制度

- 傷病手当金

脳梗塞で入院や手術を受けた場合、加入している生命保険や医療保険の保障内容に応じて、受け取れる保険金(給付金)の金額は異なります。

入院給付金や手術給付金、三大疾病保険金など、契約内容ごとに金額や支払条件が変わるため、事前に確認しておくことが大切です。

保険のプロが持病に関する悩みを無料で解決:マネーキャリア

この記事を見ている方で脳梗塞に備えるための生命保険選びに悩んでいる方がいらっしゃいましたら、一人で悩まずに保険のプロによる無料相談サービス「マネーキャリア」に相談してみてください。

マネーキャリアは、持病に特化した保険の専門家(FP)に無料で保険相談ができるサービスです。

マネーキャリアでは独自のスコアリングに基づいて評価した優秀なFPが在籍しており、相談件数は80,000件を超えています。

保険以外のトータル的なライフプランの相談に乗ってくれることもあり、相談者さまの満足度が98.6%もあります。

オンラインから無料で何度でも相談ができるため、費用の心配をせず納得いくまで相談を継続できます。

気になる方は以下のリンクからマネーキャリアのサイトを見て、相談してみたいと思ったら気軽に相談の予約からしてみてください。

脳梗塞に保険に加入して備えよう!

ここまで、脳梗塞に備えるために保険に加入するべきか、加入できる保険には何があるかについてお話ししてきました。

今回解説したことをまとめると、以下のような結論になります。

- 脳梗塞を発症したあとの医療費が高く、医療保険への加入の必要性が高い

- 脳梗塞が適応対象になる保険にはさまざまな選択肢がある

- 脳梗塞に備えるための保険には選び方がある

脳梗塞は発症後の治療やリハビリが長期化しやすく、医療費や介護費用など経済的な負担が大きくなる病気の一つです。

公的保障だけではカバーしきれない部分も多いため、民間の保険でしっかり備えておくことが大切です。

特に、三大疾病保険や医療保険、介護保険をうまく活用することで、万が一のときも安心して治療や生活に専念できる環境を整えられます。

しかし、自分に合った保険を一人で探すのは大変…。

そんなときは、無料で専門家に相談できるマネーキャリアを利用するのがおすすめです。

マネーキャリアの魅力

- 脳梗塞を含む三大疾病の保険相談実績が豊富

- 複数の保険会社を横断比較し、あなたに最適なプランを提案

- 相談は何度でも無料、オンライン対応で手軽

- 将来の不安を解消しながら安心の保障を確保できる

子供がいる私にぴったりでした

子供がいる私にぴったりでした 加入している保険の保障が不安になり、相談の申し込みをしました。担当してくれた方は同性で話しやすく、平易な言葉で説明してくれたのでとてもわかりやすかったです。自宅で相談できるので、子供がいて外出ができない私でも気軽に相談することができました。

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。

担当が女性で安心だった!

マネーキャリアの方の対応が早く、あっという間に相談日が決まったので、ありがたかったです。持病があり不安なことばかりでしたか、女性の方だったので相談しやすかったのと、私が不安に感じてることに対して経験をされている方だったので、安心して話ができました。無理な勧誘もなく、嫌な顔もせずに希望に合ったものを丁寧にご説明頂きました。